家庭人口结构对商业人身保险需求的影响研究

2022-01-05夏振东林小肯

夏振东 王 辉 林小肯

(云南师范大学泛亚商学院,云南 昆明 650092)

一、引言

家庭人口结构的变化关系着国计民生,会在很大程度上影响到国家、社会的发展与进步。家庭中的各个年龄阶段的人口比例会显著影响家庭的保障功能,比如:中老年人口越多,经济来源就较少,整体收入较低,家庭的抵御外部风险的能力也相对较弱;而有劳动能力的成员越多,家庭整体的经济基础就相对雄厚,对意外风险的承受能力也相对较强。随着计划生育政策的实施落地,中国家庭的人口结构发生了很大变化,主要表现为人口的老龄化、家庭的低生育率及家庭规模的小型化。

商业保险和社会保障是经济社会稳定发展的前提,是家庭防范意外风险的“避风港”。

而我国商业保险与社会保险的覆盖程度低,居民保险意识的薄弱,生活水平的约束等限制了这方面的发展。由此,本文基于西南财经大学家庭金融调查与研究中心2017年在全国范围内展开问卷调查获得的数据,通过实证分析当前人口结构对商业人身保险需求的影响,来深入了解当前生育政策的实施推行,并对保险需求相关的理论提供实证支持。

二、 文献综述

商业人身保险的需求问题一直是金融、保险领域研究的热点问题。国外的学者很早就开始讨论人身保险的需求或支出是否受人口结构的影响。Michael等(1986)、Browne等(1993)、Truett 等(1990)通过跨国比较在国际视角下来探讨人身保险需求的决定机制。Zietz(2003)则进一步梳理了近五十年来关于人身保险影响因素的文献,并将这些因素主要分为人口特征因素(如性别、年龄、健康状况等)、经济因素(如消费水平、所在地区、就业状况)等。

国内近年来也积极涌现出不少的学者尝试在这一领域研究人口结构对家庭人身保险的需求问题。比如尹成远等(2008)从时间序列的角度,使用1982年到2005年人身保险的保费收人情况来研究人口结构对其的影响。张冲(2013)使用了少儿抚养比、老年赡养比、家庭户均人口数量、户均受教育年限、配偶人口占比、就业人口占比等相关变量对人均人身保险费用支出的作用。樊纲治等(2015)使用2013年CHFS的数据分析了人口结构对人身保险需求的影响。本文将利用中国家庭金融调查2017年的数据来研究揭示人口结构特征对中国家庭人身保险需求的影响,这能更准确、细致、实时地探究人身或人寿保险需求的影响因素。

三、中国家庭人口结构

本文根据2017年CHFS的数据调查整理出了不同家庭不同年龄阶段的家庭占比。其中至少有一个65岁及以上老年人口的家庭占比达到47.58%,分地域来看,农村有老年人口的家庭占比更多,达到了53.81%,而城市地区仅为44.65%,并且无论是有老年人口的家庭还是家庭中老年人口的数量,农村地区普遍高于城市地区。

没有14岁及以下少儿人口的家庭高达73.57%,在总体样本中,城市地区更是有74.72%的家庭没有少儿人口,人口出生率较低,这与大城市生活压力较大,综合素质、优生理念是相符合的,而农村地区,传统观念的根深蒂固让家庭中2个及以上的少儿人口占比远大于城市地区。

中国家庭平均人口数量正在逐渐地减少,城市多为2人~3人之家,占比高达60.54%,其中1人之家也有10%的比例,平均每10户家庭就有6户只有2人~3人,还有1户是单身家庭,4人以上家庭不到3户。但农村地区家庭的平均人口数量要大于城市地区,4人以上家庭占比农村都大于城市地区。

樊纲治等(2015)提出老龄化、低出生率、家庭小型化是当前中国家庭人口结构的主要特点,农村和城市地区人口结构特点会进一步有所差别,这与本文的研究分析是一致的。

四、样本和变量说明

本文使用的数据来源于2017年的中国家庭金融调查数据库(CHFS),模型选用的是Probit模型,其中人身保险持有情况(如果家庭持有人身保险,comins_hh=1;如果没有,comins_hh=0)作为被解释变量,核心解释变量为与人口结构特点相关的65岁及以上老年人口占比(old)、14岁及以下少儿人口占比(kid)、劳动者占比(labor)、家庭规模(hhsize)。

其余控制变量主要包括:家庭成员健康状况(unhealth_num)、家庭贫困程度(poverty)、创业活动(business)、家庭财富状况(asset、income、debt、consump)、经济环境、城乡地域(rural)以及年龄(age)、受教育程度(edu)等。除此之外,本文还对金融资产在总资产中的占比(fasset_ratio)、户主婚姻状况变量(married)以及对家庭的幸福度(family_happiness)、家庭所在省份进行测评控制。家庭中的社会养老保险(pension)以及社会医疗保险(med_ins)持有情况也在本文的考虑范围之内。

五、实证模型和回归结果

1.模型形式

利用数据和变量,本文将使用Probit模型研究人口结构对家庭是否持有人身保险的影响,模型具体形式为:

公式(1)是研究人口结构对人身保险持有影响的Probit模型。其中,ε~N(0,σ2)。comins_hh表示家庭是否持有人身保险,1表示是,0表示否。模型中的household_structure表示家庭人口结构相关的核心解释变量,control则代表所有的控制变量。

2.实证结果和分析

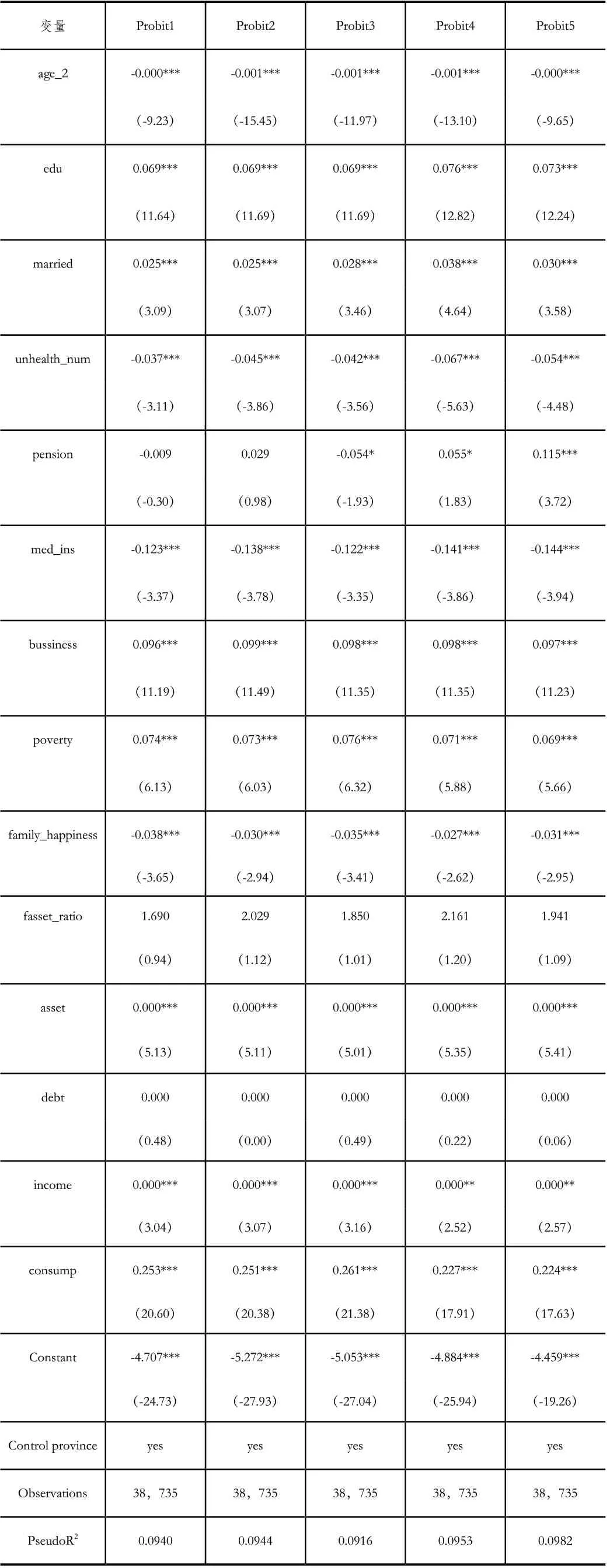

表1展示了家庭人口结构对人身保险需求的Probit模型的回归结果。

表1 家庭人口结构对人身保险需求的影响

续表

从表1第一列的结果来看,old所表示的老年人口占比系数显著为负,这说明老年人口所占比例的增加会减少人身保险的需求,这通常是因为老年人口经济基础薄弱,以及保险意识的缺失导致的。过多的老年人口也会大大降低保险公司对其的保险范围,反而增加老年人口的保险保费,这更加阻碍了老年人口占比较大的家庭拥有人身保险的需求。

与之相较的少儿人口占比(kid)则截然相反,第2列回归结果显示少儿人口占比系数显著为正。这说明中国家庭对孩子的保险保障意识还是比较重视的,孩子作为家庭的新生血液,是一个家庭未来的希望与支撑,对于孩子的关爱与呵护是很有必要的。尤其是在城市地区,对孩子的抚养成本与日俱增,保险费用自然涵盖其中,家庭人身保险需求也就越大。

表1第3列、第4列结果显示有工作的家庭成员占比(labor)和家庭规模(hhsize)对家庭人身保险需求有正向影响。这意味着家庭规模越大,有工作能力的人越多,拥有人身保险的可能性越大。在表1最后一列中,发现这些变量边际影响的符号及显著性与前四列是有差异的,kid变量变得不再显著,labor变量符号为负,这在一定程度上说明这两个变量出现了冗余。

除极个别变量不显著外,其余控制变量对被解释变量大多起到了很好的解释作用。比如家庭债务(debt)和金融资产占比(fasset_ratio),这说明中国家庭保险意识逐年增强,保险成本与需求成为生活中的必要开支,不受其他债务与支出的影响。收入(income)、消费(consump)、资产(asset)、受教育程度(edu)、年龄(age)、户主婚姻状况(married)对人身保险需求有积极的正向作用;而家庭成员对家庭幸福感的感知(family_happiness)、家庭不健康的人数(unhealth_num)、地区差异(rural)以及社会医疗保险的持有情况(med_ins)等相关变量的系数显著为负,对人身保险的需求具有负向作用。家庭成员对于幸福感表现的越“空虚”,越缺乏安全感,对于人身保险的需求越大;家庭不健康的人数越多,保险对其适用范围越小,保险业务会被动排斥相关的家庭进行人身保险;而农村家庭对于总家庭占比越高,受到经济因素的影响越大,人身保险的需求越小;拥有社会医疗保险的家庭越多,对人身保险的需求就会产生“挤出效应”。另外,创业活动(bussiness)对于人身保险的影响显著为正。一方面从事创业活动,经济基础较好,自身保险条件达标,能吸引保险保障的注意;另一方面,创业活动具有一定的风险,风险越大,创业活动从事人越倾向于人身保险需求的持有。

3.稳健性检验

在控制其他影响不变的情况下,为避免内生性等其他因素的干扰,影响本文的研究结论,本文从收入角度、地域差异进行了样本子回归。在稳健性检验过程中,发现关键解释变量的回归结果基本没有发生符号的改变,这说明研究的回归结果是稳健的,本文得出的结论也是合理的。

六、结论和建议

本文根据2017年的中国家庭金融数据,研究了家庭人口结构对人身保险需求的影响。研究发现,老年人口占比与少儿人口占比对人身保险的需求影响截然相反,前者显著为负,后者显著为正,即老年人口占家庭人口数量比例的增加会减少人身保险的需求,而少儿人口占比会增加人身保险的需求持有情况。另外,家庭人口规模越大,家庭人身保险的需求越高,但劳动者占比以及少儿人口占比出现一定的冗余。

人口老龄化、低出生率以及家庭小型化仍然是当前中国家庭人口结构的主要特征。针对目这一特征现状,当前中国开始实施放宽三孩的生育政策,有效缓解低出生率、老年人口占家庭人口总数带来的影响。少儿人口是家庭未来生活的希望与动力,是家庭关爱的中心,所以该政策鼓励生育会导致未来人身保险的需求水平普遍提高。同时,家庭人口结构中日益严重的人口老龄化会抑制家庭对人身保险的需求,这从侧面也证实了当前放宽三孩政策的重要性。社会经济不断的进步发展,中国家庭在对子女适度爱护的同时,也应当制定相关的政策给予老年人更多的关爱,使他们的保险、福利水平能得到一定的提高。