融资融券与内幕交易研究

——基于我国A股市场的实证分析

2022-01-05代娟

代 娟

(新疆科技学院,新疆 库尔勒 841000)

一、 引言

融资融券是自2010年引入的一种新型业务。引入融资融券交易后投资者可以进行做多和做空的操作来获取利润。2010年3月以前,还没有融资融券交易这样的概念,投资者若想进行证券的买卖交易必须提供足额的保证金或证券。引入融资融券交易制度之后使得证券市场的交易制度更加完善,使得证券的供给和需求增加,从而带来交易量的增加。

时至今日我国融资融券引入市场已经经历了超过10年,在这期间融资融券的股票数量和规模也在不断的增多,融资融券标的股的数量占A股上市公司总数的3成多。融资融券交易规模已经破万亿,具体来说已经占整个A股市值的3%左右,融资融券交易额约占市场交易额的16%左右。融资融券进入市场后不仅可以用来实现“做多+做空”的操作还可以进行杠杆交易,但与此同时内幕交易的风险也随之增加。

通过文献阅读发现众多学者都是通过事件披露窗口期的异常换手率或超额收益率这样的指标来测度内幕交易,这主要是因为他们假设内幕交易一般发生在窗口期前,在这样的假设基础上,如果异常换手率和超额收益率低,那就表明内幕交易发生的概率就很大。Biais 等(1999)假设若是有两个证券市场,一个可以做空,一个不可以做空,那么能够做空的证券市场有着更高的证券换手率,这说明他们认为在证券市场中,融资融券与内幕交易有一定的关系。Beaver(1968)认为,信息可以通过股票的价格反映出来,投资者对由价格释放的信息进行的解读,若是有利好的消息,则会导投资者购买股票,导致股票交易量的改变。在这里,是用异常换手率作为指标来衡量股票交易量的相关情况,所以一旦公布信息后,异常换手率低,说明有人获得了内幕消息在信息公布之前提前进行了交易,这样内幕交易存在的概率就高。Boulton 等(2009)将超额收益率作为衡量内幕交易的一个指标,提出可进行融资融券股票的超额收益率低于一般股票,说明融资融券很可能增加了内幕交易发生的概率。

在国内也有学者对此进行了相关的研究,薛爽等(2008)研究了融资融券交易能否提高内幕交易发生的概率,他们从成本和利得两个视角来研究融资融券和内幕交易,想要看看融资融券是否使得内幕交易发生得概率提高了,后来发现进行融资融券获得的收益大于内幕交易付出的成本,由此得出结论,融资融券使得内幕交易发生的概率提高了。张俊瑞等人也对融资融券与内幕交易进行了研究,发现进行融资融券就降低融资融券标的公司窗口期的累积异常收益率,得出结论,资融券增加了内幕交易发生的概率[5]。当然,还有一些国内学者对投资者利用融资融券进行内幕交易的操作机制进行了相应的理论分析(徐枫等,2014)。

本文对融资融券与内幕交易关系的研究,主要包括三个方面。一是要认识融资融券的出现是否给内幕交易者提供了新的可能进行内幕交易的方式,以此来丰富对融资融券与内幕交易研究的理论知识。二是对融资融券与内幕交易有关的理论进行分析后,提出相关的假设,即融资融券确实增长了内幕交易,在此假设的基础上对相应搜集到的股票数据进行回归分析,为投资者利用融资融券进行内幕交易提供相应的经验证据。三是在前面已经利用相应的研究方法证明融资融券的确增长了内幕交易的基础上,从不同的视角如何加强内幕交易治理给出了相关的政策建议。

二、研究方法和数据来源

本文的研究方法包括理论分析、实证分析和事件研究法三种。理论分析:采用理论分析的方法就是通过阅读文献、书籍等来查找融资融券和内幕交易之间可能存在的关系。实证分析:在理论研究之后,对融资融券与内幕交易之间存在的关系提出一个假设,本文提出的假设是融资融券增加了内幕交易发生的概率。根据所提出的假设,搜集数据进行实证分析。事件研究法:选择的事件为季度报告公布,然后测量事件发生前后换手率和超额收益率等的变化情况。

1.模型的设定

在理论分析的过程中发现多数学者大都是采用事件研究法来研究内幕交易的。事件研究法的原理是基于事件的发生对换手率或超额收益率的影响,若是相应的内幕信息没有被泄露,那么事件公布股票的换手率和超额收益率就会因为该事件而发生相应的波动,如果换手率和超额收益率这两个指标没有发生明显的变动,那就说明内幕消息已经被泄露。所以,我们可以通过测量股票的两个指标即换手率和超额收益率,通过两个指标在事件前后的对比来看内幕交易是否发生。

考虑到事件研究这种方法逻辑合理且使用的指标是可以测量的,因此本文也采用事件研究法来测量内幕交易。在阅读文献中发现上市公司发布季度报告这件事件对股票的影响最大,因此本文选择的事件就是上市公司对季度报告进行披露。根据理论分析和事件研究法的基本原理,我们知道如果有内幕交易者提前获取了上市公司季度报告所包含的信息,并且通过融资融券提前进行了做多或者做空,那么就会导致上市公司季度报告披露窗口期的异常换手率降低,这样就可以证实我们的假设,即融资融券助长了内幕交易。

根据上面的分析,借鉴Chen 等(2012)研究融资融券与内幕交易关系所使用的方法,将本文的实证模型设定如下:

有关上述实证模型中的变量解释如下:

Cat1:季度报告披露窗口期日平均异常换手率

Cat2:季度报告披露窗口期日平均异常换手率

Trading:融资融券属性值

Size:公司规模

Price:股价

Volume:股票交易量

Return:股票收益率

Age:上市年数

Firm:公司固定效应

Year:年度效应。

Cat1表示季度报告披露窗口期日平均异常换手率,Cat2表示季度报告披露窗口期日平均异常换手率。Cat1和Cat2都是被解释变量。

本文是分四个步骤来计算Cat1的:首先,获取上市公司季度报告公布日前即(-40,-11)这段区间交易日所选取的股票日换手率;其次,计算上市公司季度报告公布日前(-40,-11)这段区间正常交易日的日平均换手率;再次,计算上市公司季度报告日前后(-2,2)这段区间交易日的异常换手率,也就是将这处得到的股票日换手率进行对数化处理,然后用得到的数据分别减去前面得到的(-40,-11)这段区间交易日的股票日平均换手率所得到的数据;最后,对上市公司季度报告日前后(-2,2)这段区间交易日的异常换手率加总后求均值后就可以得出本文所要用到的指标即平均异常换手率,即Cat1。

Trading是选择的解释变量,如果这个股票是可以进行融资融券的那么Trading的值是1;相反,Trading的值是0。Size是选择的控制变量,我们选择用上市公司经过对数化处理的公司总资产来表示。Price是我们选择的控制变量,我们用进行过对数化处理的上市公司年均股价表示。Volume是选择的控制变量,我们用进行过对数化处理的上市公司股票年交易量表示。Return是选择的控制变量,用上市公司季报披露当天股票收益率的绝对值表示。Age是选择的控制变量,用上市公司季报公布日距离股票首发的年数表示。

α,β,γ,δ,ε,θ,ρ分别表示相应解释变量或控制变量的系数。

2.数据来源

自2010年3月31日开始,上交所和深交所系统进行融资融券试点交易以来,融资融券标的股票的数量出现大规模的增长。

本文将将选择的股票分成两组,一组是融资融券标的过票,一种是非融资融券标的股票,来研究融资融券是否增加了内幕交易发生的概率。

本文选取的样本区间为2005年~2017年,将所研究股票的上市公司所包含年度和半年度报告在内的季度报告作为研究事件,同时剔除停牌和缺失有关指标的股票,最终获得了113286个观测值。

同时本文为了避免异常值影响研究结果。对所有在1%水平以下的连续变量进行缩尾处理,

本文所有相关的原始数据来自于上海证券交易所网站、深圳证券交易所网站以及锐思数据库。

三、融资融券与内幕交易的实证研究

通过理论研究,我们发现由于融资融券所具有的杠杆效应,获得内幕消息的投资者就有了通过融资融券方式来进行内幕交易获取额外收益的动机,一旦发生投资者利用内幕消息进行内幕交易,那么就会表现在股票的异常换手率上。基于这样的推论,本文提出以下假设:融资融券增加了内幕交易发生的概率。

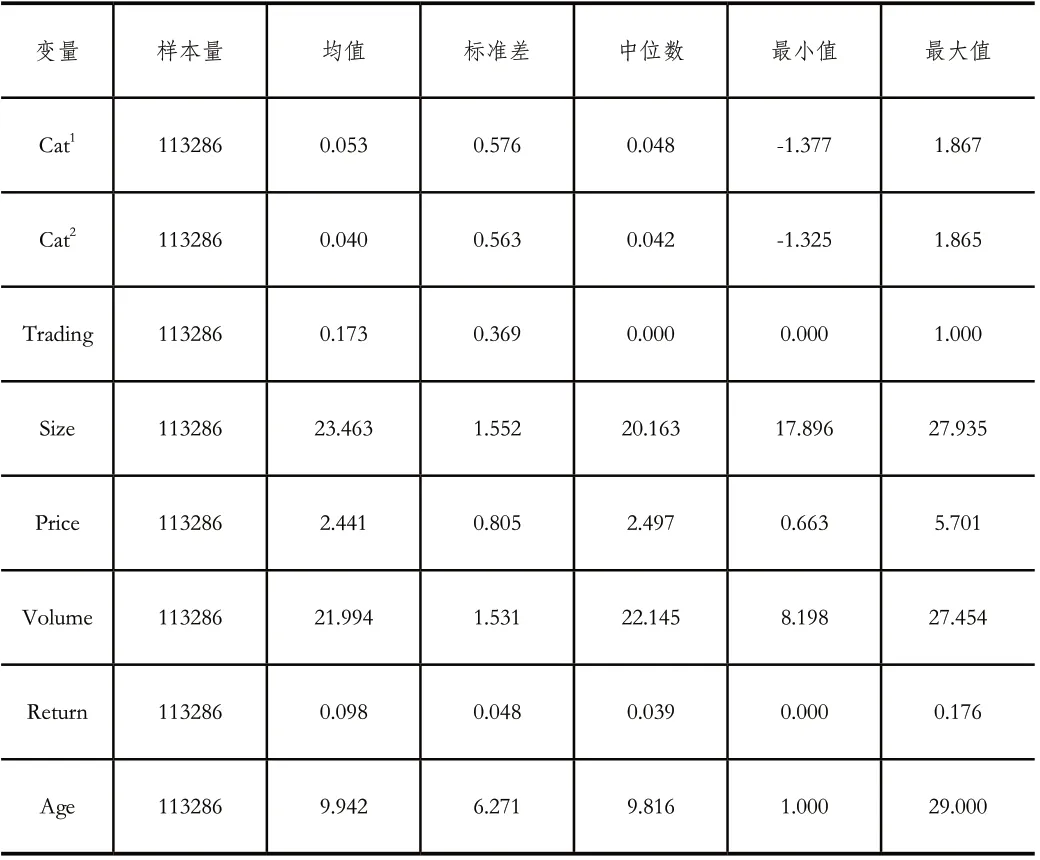

1.相关描述性统计

表1是对变量进行描述性统计后得出的结果。由表1可知,CAT1中位数为0.038,CAT2的中位数为0.032。两者的中位数都为正,为正值的中位数表明在窗口期内经过对数化处理的股票的异常换手率为正值,这说明股票交易量较以往上升了,表明了市场主体对信息的公开披露作出了显著的回应。

表1 描述性统计数据

Trading的中位数为0.000,为0的中位数说明我国能够进行融资融券操作的股票数量并不是太多,这种情形与我国分阶段,分步骤的将股票纳入融资融券交易标的股票的渐进性融资融券交易制度是一致的。

2.相关性统计结果

表2、表3是用Pearson相关系数对解释变量、被解释变量和控制变量进行统计后得出的结果。从上述结果可以看出所有解释变量和控制变量间的相关系数都小于0.4,Pearson相关系数是用来衡量变量线性关系的指标,由于处于0.4以下的相关系数表明两个变量之间的相关关系很弱,0.2以下的相关系数表明两个变量之间的关系极弱相关或根本不相关。从上面的统计结果可以看到所有解释变量和控制变量之间的相关关系都是很弱或者根本不相关的,这避免了在回归中出现多重共线性。

表2 Cat'相关性统计结果数据

表3 相关性统计结果

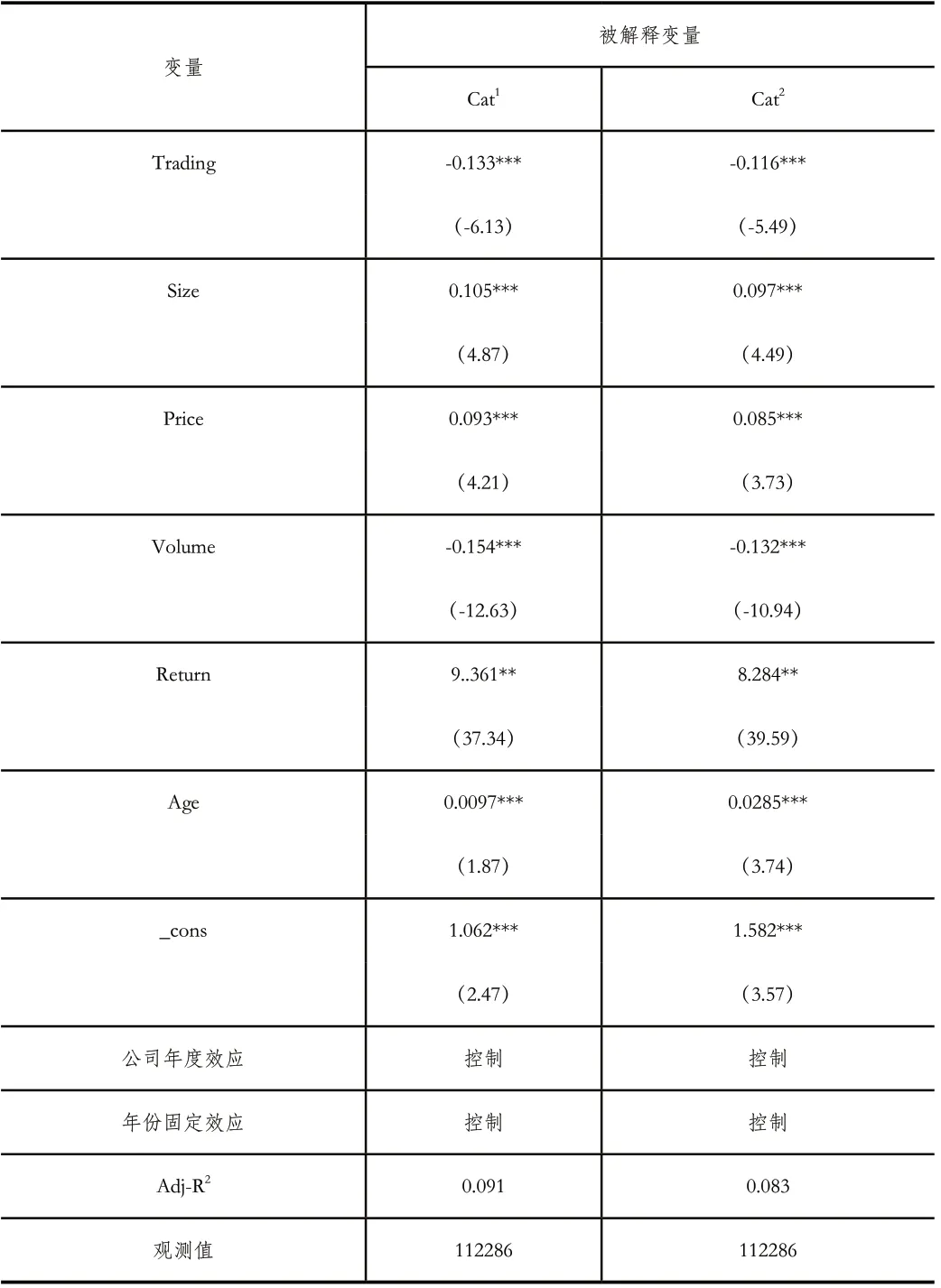

3.实证检验统计结果分析

表4为回归分析的得出的数据,对上面的数据进行分析,我们得到相应的结论。

表4 实证检验统计结果

Cat1中Trading的回归系数为-0.133中且显著性水平为1%。这说明在对可能影响股价的变量进行控制的情况下,能够进行融资融券的股票在窗口期的平均异常换手率有了很明显的下降。这样的结果表明这些股票进行内幕交易的可能性更大了。即证明了我们的假设,融资融券增加了内幕交易发生的概率。

Cat2中Trading的回归系数为-0.116,且显著性水平为1%。这同样说明在控制可能影响股价的变量的情况下,能够进行融资融券标的股票在窗口期平均异常换手率有了明显的降低。这样的结果表明这些股票进行内幕交易的可能性更大了。即证明了我们的假设,融资融券增加了内幕交易发生的概率。

总之,无论对于Cat1还是Cat2,对解释变量Trading的回归结果都可以证明我们的假设即融资融券增加了内幕交易发生的概率。

四、结论和建议

本文通过对2005年~2017年期间选取的股票进行实证研究后后,得出了本文的结论,融资融券增加了内幕交易发生的概率。本文的研究结论为今后如何发挥融资融券业务的正面效果,降低由于融资融券所产生的内幕交易提供了思考。因此,本文从上市公司、券商、监管三个层面提出以下三条建议。

第一,在上市公司层面,最重要的就是要做好内幕信息保密机制。可以说上市公司是内幕消息的源头,一旦有内幕消息被泄露,那么肯定是上市公司没有做好工作。内幕消息泄露的途径有两个,一是由内幕消息知情者泄露,二是由公司公开的消息质量不高。针对这两个泄露的途径,上市公司可以从下面的两个方面进行防范:一方面做好内幕信息知情者的纪律约束工作,一方面提高企业公开披露信息质量。

第二,在券商层面来看,要加强内幕交易的审查。为了完善证券市场信用交易的功能,券商应当减少或者杜绝融资融券中的知情交易行为。当然,为了避免承担由于内幕交易产生的风险责任,券商可以成立客户调查部门或委托第三方机构,调查客户融资融券动机,查看其是否是因为内幕交易才进行融资融券交易。

第三,在监管层面,要创新新的监管思路来治理内幕交易。融资融券等新型业务的推出,使得内幕交易者不仅可以通过单向做多来获得收益,也使得内幕信息交易者通过“做多+做空”的双向模式来获利。内幕交易者获利的方式改变了,这也要求证券市场交易监管体系转变监管思路,改革现有的只监管 “单向做多”而忽略“做多+做空”的双向监管。