高速公路PPP 项目工程造价中风险包干费的使用及管理问题探讨

2021-12-31陈凯凯

陈凯凯

(中铁建云南投资有限公司,昆明 650200)

1 高速公路工程造价中风险包干费的引入

1.1 高速公路项目中的暂列金额

根据《公路工程标准施工招标文件》(2018 年版)(交通运输部公告2017 年第51 号)第五章5.4 款投标报价汇总表中列入“暂列金额(不含计日工总额)”,并且备注暂列金额的设置不宜超过工程量清单第100~第700 章合计金额的3%[1]。

查阅云南省地方行业标准DB 53/T 2001.1—2014《公路工程工程量清单计量规范》[2],对暂列金额规定为“已标价工程量清单中所列的暂列金额,用于在签订协议书时尚未确定或不可预见变更的施工及其所需材料、工程设备、服务等的金额……”。

从上述行业规范可以看出,暂列金额的费用性质属于不可预见费范畴,而风险包干费则包括一定范围内的所有风险费用,与暂列金额有本质的区别。

1.2 铁路工程项目风险包干费的规定

风险包干费在铁路工程造价中引用较早,早在中国铁路快速发展阶段,在很多铁路项目上,架子队通过实践总结,就建议在施工合同清单中列入风险包干费,由承包人包干使用。后期在铁路建设行业规范、项目管理办法中对风险包干费进行了明确规定,使风险包干费的使用及管理越来越规范。

铁道部关于印发《铁路建设项目变更设计管理办法》的通知(铁建设〔2012〕253 号)规定“非责任原因的变更设计,属于不可抗力的,按合同约定处理;属于风险包干范围的,按风险包干相关规定处理……”。铁路建设项目变更设计管理办法明确划分了铁路工程的风险包干费范围,铁路工程项目中已普遍将风险包干费列入合同清单,风险包干费的管理及使用相对规范。

1.3 高速公路合同清单中列入风险包干费

近年来,很多高速公路项目也将风险包干费列入施工合同清单,由承包人包干使用。例如,某高速公路项目,施工总承包部门将土建工程划分为若干标段,分别与各土建标段签订了施工合同。其中,土建2 标段签约合同价91 220.12 万元(含风险包干费1 325.49 万元),土建3 标段签约合同价82 741.39万元(含风险包干费1 202.32 万元),风险包干费均按各章节清单合计金额的1.5%计列。同时,2 个标段的施工合同条款约定“乙方承诺作为有经验的承包商,应该预见所承包工程施工过程中的相关风险,由此增加的所有费用已包含在风险包干费中”。

某高速项目将风险包干费从铁路项目引入高速公路项目,在施工管理过程中也将风险包干费的使用及管理控制得较好。下面将以某高速公路项目土建3、4 两个标段为例,探讨风险包干费的计量支付、使用及管理防范措施。

2 风险包干费计量支付

2.1 风险包干费计量方法

某高速项目土建3、4 两个标段施工合同专用合同条款关于计量方法的条款约定“工程的计量应以净值为准。工程量清单中各个子目的具体计量方法按照2018 版交通运输部《公路工程工程量清单计量规则》执行。实际完成工程量大于合同清单数量的,超出部分不予计量,费用含在风险包干费中;……本合同工程按月计量,按月支付”。

由于交通运输部《公路工程工程量清单计量规则》(2018版)中无风险包干费这一清单细目,无可参考的行业计量方法,只有根据项目实际情况,参考类似项目制定风险包干费的计量方法。

经查阅相关资料,《铁路建设项目验工计价办法》(铁总建设〔2014〕298 号)规定“建设项目总承包风险费根据合同约定的内容和范围据实验工,按照季度比例控制、最终总额包干的原则计价”。据调查,国内铁路建设项目通常采用据实验工,总额包干的原则。高速公路也可以参考铁路建设项目的计量方法,即风险包干费采用据实计量、按月计量支付、总额包干的计量方法。

2.2 计量支付依据

计量依据方面,应强调据实计量,就某高速公路项目而言,计量支付依据主要包括:施工合同协议书、施工设计图;经审核的0#工程台账;经审批的变更设计资料;不可抗力造成的水毁、废置工程审批资料;钢筋、型钢、钢绞线、水泥价差计算审批表(合同约定由乙方承担的部分);除材料调差范围以外的材料和设备价差计算审批表;暂停施工、误工、赶工等增加的措施费用审批资料;其他原因引起的工程增加费用审批资料。

上述计量依据资料都必须经监理人、发包人审批,经审批的风险包干费计量支付依据还应分类归档保存,用于项目竣工后办理工程结算,并提供给企业内部审计、政府审计。

2.3 计量支付程序

风险包干费计量支付应当按合同约定的周期进行,合同无约定的原则上以月为周期,计量支付应当执行承包人申请、监理人审核、发包人审批的规范程序。就某高速项目而言,风险包干费计量支付程序细化为:承办人收集整理计量支付依据→编制计量支付报表→监理人审核→发包人工程部审核→合同部审核→财务部审核→总工程师(总经济师)审核→指挥长审核→财务部支付费用。发包人具体审核程序,可根据发包人的组织机构设置,尽量让相关部门都参与到审批过程中来。

3 风险包干费的使用及管理防范措施

3.1 使用范围

某高速项目土建2、3 标段施工合同中风险包干费使用范围包括但不限于以下内容:

1)施工图数量较合同清单数量增减费用(0#台账勘误增减金额);

2)工程设计变更引起的增减费用;

3)钢筋、型钢、钢绞线、水泥的价差调整中应由乙方承担的部分;

4)除钢筋、型钢、钢绞线、水泥以外的材料和设备价差;

5)由于项目公司施工组织设计调整工期造成的损失和增加的措施费;

6)工程暂停施工、误工、赶工等增加的费用;

7)不可抗力、不利物质条件发生后,承包人因采取合理措施而增加的费用;

8)乙方提供的材料和工程设备,若确需更换品牌、规格的,须按建设项目工程变更管理办法完成审批程序,相关费用纳入风险包干费;

9)除项目公司向政府成功索赔的事项外,索赔费用纳入风险包干费中,按风险包干费的使用原则管理;

10)其他原因引起的工程增加费用。

风险包干费使用原则:如需动用风险包干费,应按照甲方的审批流程上报、审批,按照审批后的金额据实支付,风险包干费的上限额为合同风险包干费总金额。风险包干费累计金额超出限额部分的风险由乙方承担。

3.2 控制方法

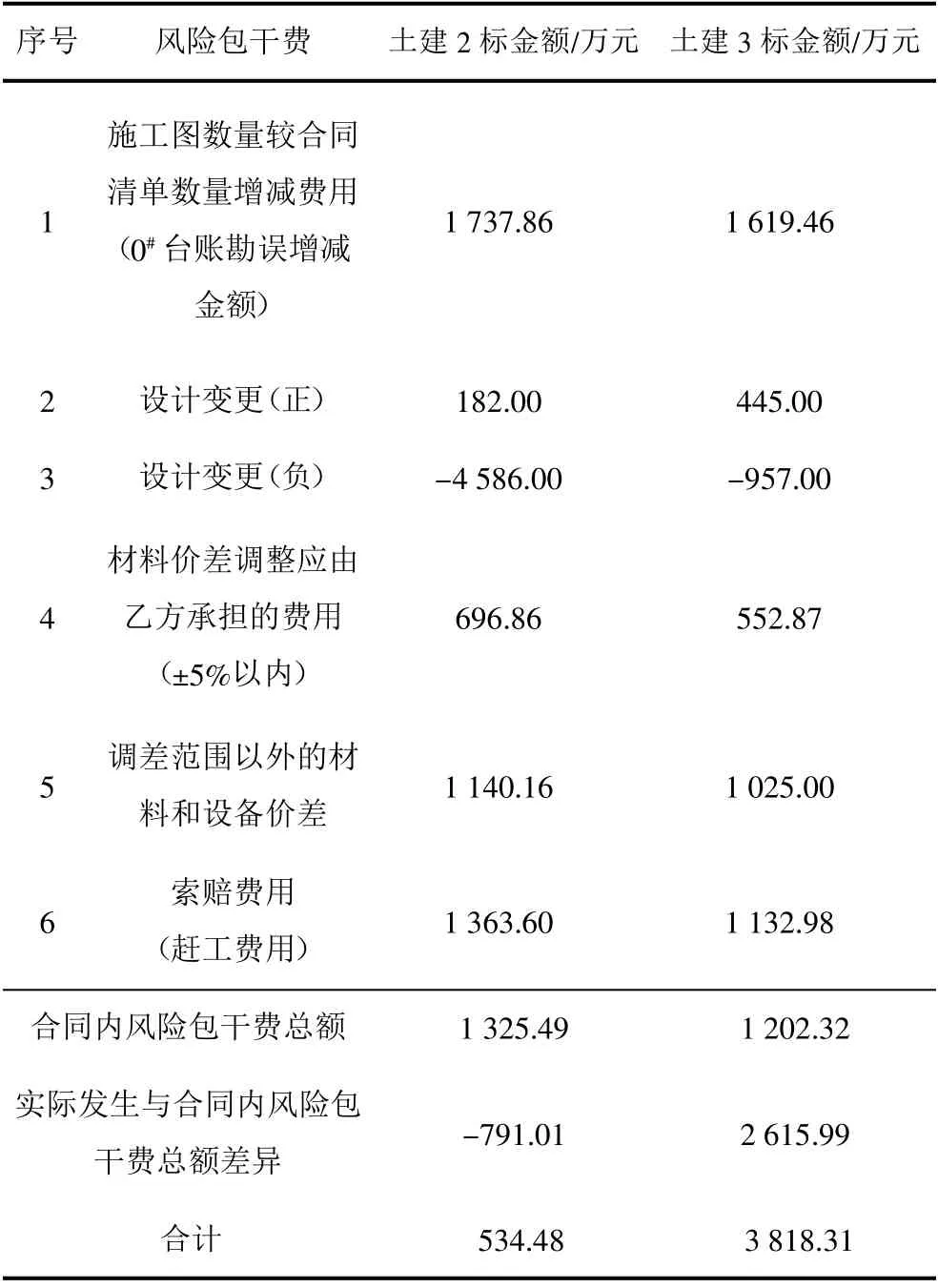

该高速公路项目土建工程完工后,经施工总承包部统计,土建2 标段实际发生风险包干费合计534.48 万元,较合同内风险包干费总额节约791.01 万元;土建3 标段实际发生风险包干费合计3 818.31 万元,较合同内风险包干费总额超支2 615.99 万元。具体风险包干费明细见表1。

表1 某高速公路项目土建标段风险包干费统计表

施工合同条款约定,风险包干费的使用原则为据实支付,总额包干。那么,土建2 标段无计量依据的791.01 万元风险包干费如何计量,就存在争议。若发包人直接将剩余的791.01 万元风险包干费支付给承包人,不符合据实支付的合同约定,后期存在审计被扣回的风险。若发包人以无计量依据为由,拒不支付剩余的风险包干费,又不符合总额包干的合同约定。针对某高速公路项目,发包人在项目管理办法、施工补充协议中约定“属于风险包干费范围的负变更,以变更金额的绝对值×50%计算,列入风险包干费”,鼓励承包人在满足设计及规范要求的情况下,多做负变更,承包人可以用负变更金额的50%计量剩余的风险包干费。总之,实际发生的风险包干费应大于或等于合同风险包干费总额,承包人才能把合同中的风险包干费全部计回,超出的风险包干费还是由承包人承担,发包人不再支付。这样一来,负变更金额绝对值的50%可以按风险包干费方式计量支付,使发承包双方都降低了成本,有利于项目投资、成本控制。

上述某高速项目土建3 标段的风险包干费,由于施工图量差过大、材料调差范围以外的材料和设备价差过大等因素,实际发生风险包干费较合同内风险包干费总额超支2 615.99万元。那么,承包人承担的风险太大,可能导致项目后期亏损。若出现这种情况,说明发/承包双方在合同签订前,对施工图纸的准确性、材料涨幅等项目风险评估不到位,应在招投标阶段详细复核施工图纸、实地调查材料价格并预估市场导向,合同清单中适当增加风险包干费的比例。

施工签约合同总价中包含的风险包干费比例过大,则发包人承担的风险较大;反之,风险包干费比例过小,则承包人承担风险较大。综合多个类似高速公路项目,风险包干费费率按施工合同清单合计金额的1%~2%计列为宜,有利于项目建设投资、施工成本的控制。

3.3 管理防范措施

风险包干费含在合同价内,是否发生约定范围内的风险,这部分费用都是由甲方支付的,实际发生的增减均不得再调整。因此,发包人在项目实施过程中,应制定风险包干费相应的管理措施,防止风险包干费计量支付依据资料不实,避免后期工程结算或审计被扣回的风险。结合目前高速公路项目工程造价管理经验,制定如下风险包干费管理措施:

1)工程发承包阶段认真复核施工图纸,准确计算工程量,确保招标工程量清单准确、完整;

2)客观分析项目施工过程中存在的风险因素,合理确定风险包干费比例;

3)制定项目风险包干费管理办法,清晰界定风险包干费使用范围;

4)建立风险包干费管理台账,并定期更新台账,动态掌握风险包干费的使用情况;

5)严格执行合同约定,仔细审查风险包干费计量支付依据;

6)风险包干费一旦超过合同总额,属于风险包干费范围的变更不再计价,但仍要及时上报审批,为项目结算、审计积累资料。

4 结语

随着国家“十四五”规划对高速公路项目投资额的不断增加,风险包干费也成为PPP 模式公路项目工程造价的重要组成部分。高速公路PPP 项目中列入风险包干费的初衷是本着风险共担的原则,避免因发包方或承包方单方面承担过高的风险引发重大纠纷和损失。随着企业风险防控意识的不断增强,在高速公路PPP 项目的发承包阶段,发包人应制定科学合理的风险包干费管理防范措施,将合同风险控制消化于事前和事中阶段,为企业实现预期盈利目标打下坚实的基础。