新租赁准则实施对A股上市公司的影响

2021-12-29余芳芳天健会计师事务所特殊普通合伙

余芳芳 天健会计师事务所(特殊普通合伙)

引言

2018年12月7日财政部发布了关于修订印发《企业会计准则第21号——租赁》(以下简称新租赁准则)的通知,规定在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2019年1月1日起施行,其他执行企业会计准则的企业自2021年1月1日起施行[1]。根据上述规定,A股上市公司从2021年1月1日起实施新租赁准则。本文选择了100家A股上市公司的2021年半年报数据进行分析,进而说明新租赁准则的实施对A股上市公司财务报表的影响。

一、新旧租赁准则的主要变化

(一)承租人租赁模式改变

新旧租赁准则最大的差异就在于新租赁准则对承租人不再区分经营租赁和融资租赁,而是要求对所有租赁确认使用权资产和租赁负债,简单来说就是要求租赁全面计入资产负债表。为什么要有这个改变?主要是旧租赁准则下,承租人区分经营租赁和融资租赁,承租人可以通过交易安排,使其不满足融资租赁条件,进而采用经营租赁的会计处理,使得大量的租赁业务体现在资产负债表外,财务报表未能真实反映企业的租赁情况,降低了财务报表的透明度及可比性。

当然新租赁准则也有豁免条款。对于短期租赁和低价值资产租赁,承租人可以选择不确认使用权资产和租赁负债,在租赁期内各个期间按照直线法或其他系统合理的方法计入相关资产成本或当期损益[1]。

(二)租赁资产及负债的计量

根据新租赁准则,使用权资产应当按照成本进行初始计量,该成本包括租赁负债的初始计量金额、在租赁期开始日或之前支付的租赁付款额,存在租赁激励的,扣除已享受的租赁激励相关金额、承租人发生的初始直接费用等。租赁负债应当按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量[1]。

后续计量中,使用权资产采用与自有固定资产折旧一样的方法计提使用权资产折旧,并根据租赁开始日确定折现率,计算租赁负债在租赁期内各期间的利息费用,并计入当期损益。从会计处理来看,类似于旧租赁准则中的融资租赁。

二、新租赁准则的实施对A股上市公司财务报表的影响

(一)选样范围

新租赁准则的实施,对A股上市公司的财务报表产生了较大影响,随机挑选了100家A股上市公司(深交所主板26家,深交所创业板27家,上交所主板26家,上交所科创板21家)作为样本量分析新租赁准则实施对A股上市公司2021年半年报的影响。挑选样本的行业分布如图1所示。

图1 样本行业分布图

(二)首次执行日2021年1月1日的情况分析

1.衔接方法的选择情况

根据新租赁准则中的衔接规定,承租人应当选择下列方法之一对租赁进行衔接会计处理,并一致应用于其作为承租人的所有租赁:①按照《企业会计准则第28号——会计政策、会计估计变更和差错更正》的规定采用追溯调整法处理。②根据首次执行本准则的累积影响数,调整首次执行本准则当年年初留存收益及财务报表其他相关项目金额,不调整可比期间信息。

对于累积影响数调整执行当年年初留存收益及相关项目而不调整可比期间信息(以下简称简化追溯法),准则还提供了两个供选择的方法,方法一:假设自租赁期开始日即采用本准则的账面价值(采用首次执行日的承租人增量借款利率作为折现率)。方法二:与租赁负债相等的金额,并根据预付租金进行必要调整。

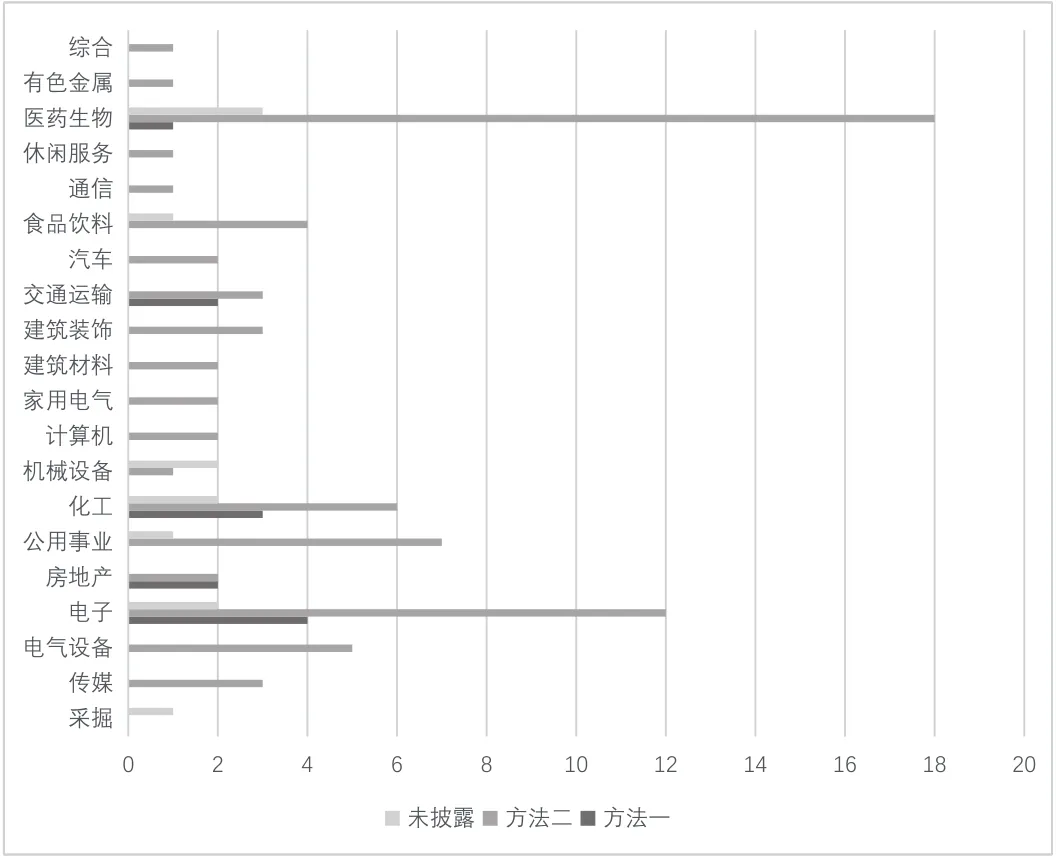

从选取的样本量来看,100家全部选择了简化追溯法,即仅调整2021年1月1日,而不调整可比期间信息。采用简化追溯法的上市公司中,12家采用方法一,76家采用方法二,12家期初数不受新租赁准则影响,未披露采用的方法。选用各方法的行业分布如图2所示。

图2 简化追溯法下各行业样本公司选用方法的分布图

2.对期初留存收益的影响

从挑选的样本看,大部分未调整期初留存收益,只有7家披露了对期初留存收益的影响,81家披露不影响期初留存收益,12家由于不存在需要确认使用权资产的租赁,故对期初留存收益不存在影响。

合唱教学活动是艺术教育实施的重要构成要素,也是小学音乐教学的主要内容之一。在音乐课程教学中,对合唱教学的规定是要求在歌曲演唱中能掌握基本演唱技能,并结合实际的演唱实践活动开展丰富的教学活动。通过重视和强化合唱教学,能让学生感受到多声部音乐的表现力,并提高与他人合作表演的能力。开展有效的音乐教学活动,不但能提升学生的音乐综合素养,而且能培养学生的团队合作精神。

3.折现率的情况

从样本上市公司看,半年报披露新租赁准则实施情况,采用的折现率均是使用2021年1月1日的增量借款利率,没有采用内含报酬率的。其中,半年报披露具体折现率金额的只有10家,且一半披露的是折现率区间,大部分上市公司未披露使用的折现率具体数字。

4.期初使用权资产中类别的情况

样本上市公司中88家2021年1月1日存在使用权资产及租赁负债,使用权资产的构成主要是房屋建筑物,土地,机器设备等的租赁,但不同类型的公司,其租赁资产的类别也存在一定差别,常见资产的租赁占比情况如表1所示:

从表1可见,房屋建筑物、土地和机器设备的租赁基本占了大部分。

表1 各类租赁资产占比情况表

(三)2021年半年报的情况分析

1. 2021年6月30日资产负债表数据的影响

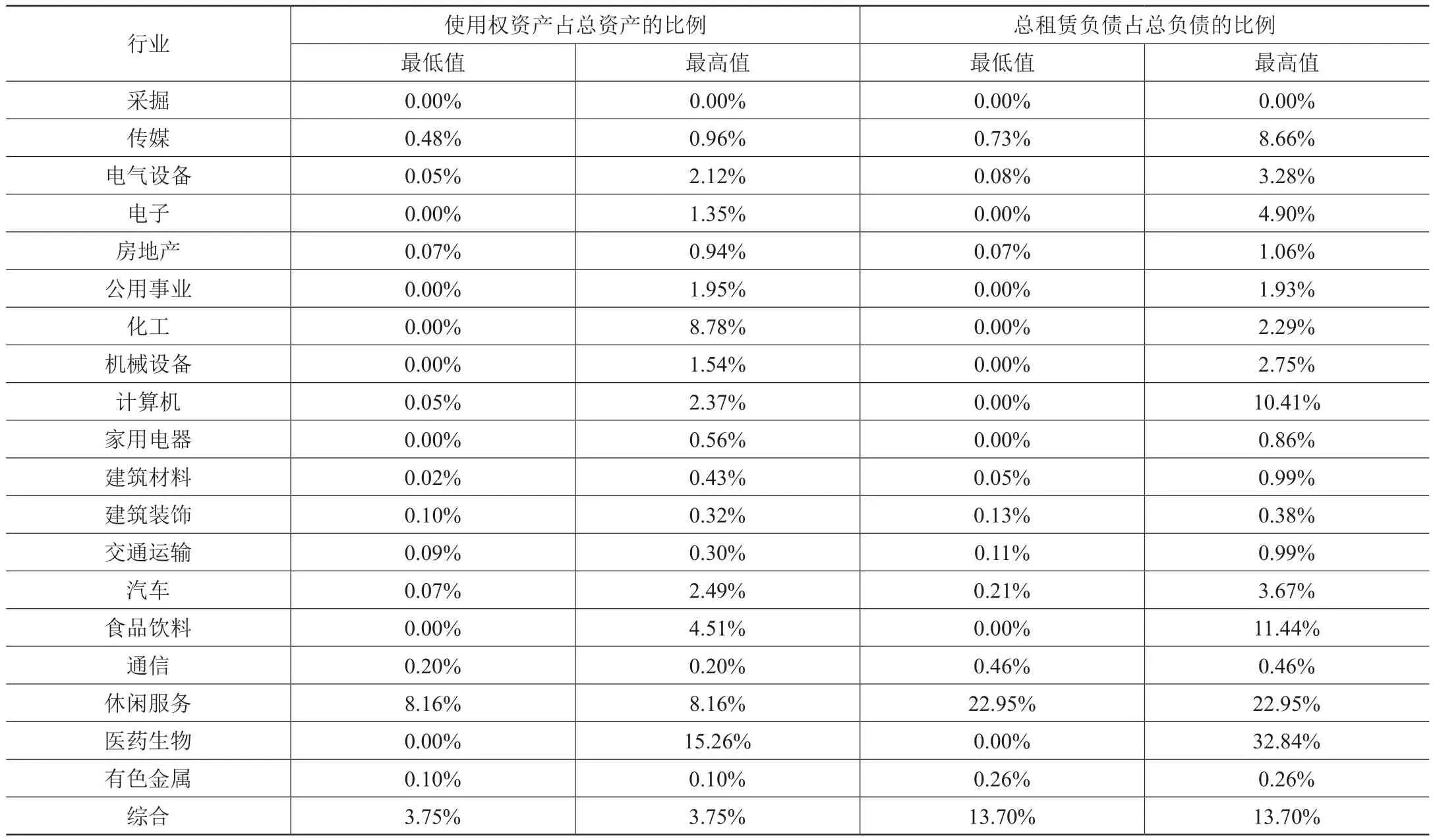

新租赁准则的主要影响在于对承租人的经营租赁计入资产负债表,从而扩大了资产规模和负债规模,对资产负债率等偿债能力指标有一定影响。对利润表来说,主要体现为使用权资产的折旧费用和未确认融资费用即利息费用的计提。新租赁准则实施对挑选的样本量公司的影响情况如表2所示:

表2 样本公司使用权资产和租赁负债占比情况表

从表2可见,同行业的不同公司之间,由于资产规模,经营模式不同,导致体现在财务报表上的影响也不同。如休闲服务业中挑选的样本刚好为店铺类,医药生物中占比较大的主要系医疗机构类,存在较多租赁资产,导致使用权资产和租赁负债的比例较大。

样本中使用权资产占总资产的比例小于1%的有82家,1%~5%之间的有15家,大于5%的有3家。总租赁负债占总负债的比例小于1%的有59家,1%~5%之间的有32家,大于5%的有9家。总体来说,新租赁准则的实施对样本上市公司来说,影响不是特别大。

2. 2021年1—6月现金流量的影响

样本上市公司中有40家披露了租赁负债的现金流,剩余60家有些不存在,有些未披露详细明细,故无法判断。新租赁准则实施后,租赁负债的现金流需要列示筹资活动。相比于原来经营租赁的现金流列示经营活动,新租赁准则实施后列示与筹资活动,由此对于公司的经营活动现金流起到了一定的改善作用。40家披露租赁负债现金流的上市公司,支付其他筹资活动现流中租赁负债的现金流占经营活动净现流的比例情况如表3所示。

表3 租赁负债的现金流占经营活动净现流的比例情况表

(四)新租赁准则对财务报表的影响分析

(1)新租赁准则实施后,因租赁资产入表,财务报表中资产和负债总额增加,导致资产负债率提高。一定程度上影响了企业的融资能力,这也是为什么旧租赁准则下那么多企业通过操纵交易形式做经营租赁而不做融资租赁的本质原因[2]。

(2)新租赁准则下,初始确认使用权资产和租赁负债时,会计和税法上存在暂时性差异。根据现行的所得税会计准则,针对使用权资产和租赁负债初始确认折现影响所导致的暂时性差异,根据“初始确认豁免”不确认递延所得税。但2021年5月,国际会计准则理事会(IASB)对《国际会计准则第12号-所得税》进行了修订,规定针对这类特殊情况需要确认递延所得税资产和递延所得税负债。目前国内会计准则虽然尚未作出相应修订,但不排除未来修订的可能。

(3)折现率的选择将影响初始确认的使用权资产、租赁负债金额和后续的利息支出金额。实务中,一般采用租赁内含利率的较少,基本采用增量借款利率。但增量借款利率的确定也存在较多主观因素,使得存在一定的调节空间。折现率越高,初始确认的使用权资产和租赁负债将变小。

(4)旧租赁准则下,租赁费用是按直线法确认。新租赁准则下,使用权资产的折旧是按直线法分摊,但租赁负债确认的利息费用却是先高后低的,导致租赁期各期的费用(折旧+利息)总体呈现前高后低,逐期下降的趋势。租赁初期,对利润表的影响相比于旧租赁准则更大。

(5)旧租赁准则下,经营租赁的支出现金流量列示于经营活动,而新租赁准则下,租赁负债的现金流量列示于筹资活动,有本质的区别,对公司的经营活动现金流量净额产生较大影响。

结语

本文通过对样本上市公司2021年半年报的分析,新租赁准则在A股上市公司的实施情况与预期基本一致。由于折现率、租赁期的估计和判断,以及经营模式的影响,同一行业内的各家公司受影响的程度呈现差异。