金融集聚对绿色发展效率的影响研究

2021-12-21温茵茵顾玉萍唐根丽

温茵茵,顾玉萍,唐根丽

(1.安徽财经大学管理科学与工程学院,安徽蚌埠,233030;2.河海大学商学院,江苏南京,211100)

改革开放后,我国经历了40多年的飞速发展,这种以牺牲资源和环境为代价的粗放式增长方式亟需改变。为实现经济和社会的和谐、可持续发展,需要寻求一种高质量的发展方式,绿色发展由此而生。2015年,党的十八届五中全会将绿色发展作为经济社会发展的基本策略。绿色发展是通过保护生态环境实现可持续发展的现代发展模式,要求经济活动的过程和结果是环境友好的[1]。

绿色发展作为一项系统工程,必须通过科技、制度和金融创新相结合来实现[2]。金融是现代经济的关键要素,金融业是高附加值的绿色产业,具有绿色属性。金融资源通过集聚与扩散功能在地区间流动,从而引起生产要素分配结构的变化,促使产业结构优化,进而促进经济绿色发展[3]。金融业可以通过资金配置、企业监督和绿色金融等效应提升绿色发展效率[4]。

2019年12月,中央政府印发实施《长江三角洲区域一体化发展规划纲要》,将江苏省、浙江省、安徽省全域和上海市纳入规划范围,旨在推动区域一体化和高质量发展。长三角地区拥有国际金融中心上海和“G60”科技创新走廊,是绿色生态发展的示范区,但区域发展不平衡制约了长三角一体化的进程。金融凭借其集聚与扩散的功能和绿色的属性,成为推动该地区一体化绿色发展的重要途径。因此,研究金融集聚对绿色发展效率的影响效应是十分必要的。

一、文献回顾和理论分析

国内外众多学者对金融与经济增长、环境污染的关系展开了一系列研究,为金融集聚对绿色发展效率的影响研究提供了坚实基础。Shahbaz等人和Ozturk实证检验了本国的经济增长、能源消费、金融发展、贸易开放和二氧化碳排放之间的联系[5-6]。严成樑等通过实证研究证明了中国的信贷规模与二氧化碳强度之间呈现倒U型的发展趋势[7]。

金融集聚通过规模经济、技术创新和绿色金融效应影响城市绿色发展的效率。第一,大量的金融机构聚集在一起形成金融中心,产生规模效应,为区域内的企业提供了充足的资金和丰富的市场信息。同时,金融行业衍生的咨询和中介服务业为企业融资提供便利,提高了生产效率[8]。第二,金融集聚为区域创造了良好的创新环境,激发企业的创新活力。金融资源通过信贷约束、信息传递、监督管理促进技术创新[9],使企业加大对绿色技术创新的投入。第三,绿色金融为环境治污和环保技术研发注入了资金,为清洁生产和新能源产业提供优先扶持政策[10],推动了区域的绿色发展。

根据Perroux的增长极理论,区域经济增长始于少数的中心区,随后逐渐向外围扩张,从而带动整个区域的经济增长[11]。在发展初级阶段,极化效应促使各种生产要素向增长极回流和聚集,大量资本、人才、技术不断向金融集聚中心区涌入,金融中心的资源吸收能力使得周边地区的资源逐渐流失,产生“虹吸效应”,这种“中心——外围”的金融结构加剧了“马太效应”[12]。随着时间的推移,增长极产生的极化效应变弱,而扩散效应逐渐变大,并占据主导地位。各种资源从中心向外围转移,带动周围欠发达地区的发展,逐步缩小与先进地区的差距。金融中心通过资本、信息、创新的溢出效应,建立分支机构,将先进的技术和经验传播到外围地区[13]。研究表明,金融集聚对绿色发展效率存在明显的空间溢出效应,且这种空间溢出效应会存在具有空间衰减特征的地理边界[14],但存在区域异质性[15]。

由产业集群周期理论可知,金融产业的集聚分为不同的阶段,每个阶段都有各自的发展特征。在金融集聚的初期,资本的短缺与运作效率低下使得规模效应还未形成,对城市的绿色发展效率影响不大[16]。当金融集聚水平达到一定的高度时,金融集聚的各种效应(规模效应、技术效应等)才显现出来,并对城市的绿色发展产生一定的促进作用。金融集聚水平达到转折点后,集群内不断有新的企业进入,现有的企业成长缓慢[17]。集群规模的扩大导致企业过分竞争和效率低下,使得金融集聚对绿色发展的促进水平有所下降。这意味着金融集聚这种阶段性变化可能会对绿色发展效率产生非均衡性冲击[18],这种非线性的影响可能是由金融集聚、经济发展水平、对外开放水平及城市规模等中间机制引起的[14]。由此可知,不同的金融集聚水平对城市的绿色发展效率存在差异化的影响。

尽管许多文献对金融发展与经济增长、环境污染进行了研究,但金融集聚与绿色发展的研究还不充分,且都是从全国层面进行研究,缺少以某个区域为对象的研究,本文以长三角地区为研究对象,将填补这一空白。通过梳理文献,本文拟采用空间计量模型分析金融集聚对绿色发展影响的直接效应和间接效应,并用面板门限模型检验金融集聚对绿色发展是否存在非线性的影响。

二、研究设计

(一)计量模型的构建

1.空间杜宾模型

空间经济单元通过各种联系与邻近的经济单元在空间上相互作用,表现出地理上的空间异质性和依赖性[19]。根据前文的理论分析,金融集聚不仅能促进本地的绿色发展,还有可能对邻近地区产生空间溢出效应,因此,本文将利用空间计量模型进行验证。其中,空间杜宾模型[20]同时考虑了因变量和自变量的空间效应。以空间杜宾模型为例,本文构建的空间计量模型如下所示:

式中,下标i、t分别表示城市和年份;GDit为因变量,Xit为自变量向量,包括核心解释变量和控制变量;ρ为因变量的空间滞后回归系数,b为自变量的回归系数向量,q为自变量空间滞后项的回归系数向量;a为常数,mi为区域i的个体固定效应,eit为随机扰动项;W为i×i阶空间权重矩阵,本文选取二值邻接空间权重矩阵,即当两个区域相邻时,W矩阵的元素为1,相反则为0。另外,对角线元素均为0。同时,利用反地理距离空间权重矩阵进行稳健性检验,矩阵如下所示:

式中,Wij是矩阵的元素,dij为两个城市之间的距离。

2.面板门限模型

本文利用Hansen提出的面板门限模型来检验不同阶段金融集聚对绿色发展效率的影响[21]。以双重门限为例,固定效应面板门限模型如下所示:

式中,qit为门限变量;g1和g2为待估算的门限值,将方程(3)分为三个不同的区制;GDit为因变量,Xit为自变量向量,解释同方程(1),b为对应的回归系数向量;a为常数,mi为个体效应,eit为随机扰动项。

(二)变量选取与数据来源

1.绿色发展(GD)

绿色发展的衡量有两种方式。第一种方式是通过构建绿色发展的指标体系,利用等权重法、熵值法等测算绿色发展水平。第二种方式是利用数据包络分析(DEA)测算绿色发展的效率。绿色发展的本质是以较少的投入产生较高的期望产出,带来较少的环境破坏,因此,本文采用SBM Undesir⁃able Model[22]测算绿色发展的效率。它与传统DEA的区别是以非射线和非导向的估计方式,同时考虑投入与产出向的差额,并将坏产出纳入效率评估。参考黄建欢、袁华锡、施本植等的做法[10,13,16],本文选取如下的投入与产出指标:(1)投入指标包括:固定资本存量(万元)、单位GDP能源消耗(吨标准煤/万元)、年末就业人数(万人)、全社会用电量(千瓦时);(2)期望产出为GDP(万元),非期望产出由单位工业产值SO2排放量(万吨/亿元)、单位工业产值废水排放量(万吨/亿元)和单位工业产值烟尘排放量(吨/亿元)利用熵值法计算得到。

2.金融集聚(FA)

由于采用传统的区位熵度量金融集聚,计算出的结果与现实不符,本文参考何宜庆[3]、王如玉[23]等的做法,建立金融集聚的评价指标体系,利用熵值法计算金融集聚度,计算结果与《中国金融中心指数报告》[24]中的城市排名基本一致,也与现实相符。具体指标包括:金融业增加值(亿元)、金融业从业人员(人)、本币金融机构存款(亿元)、本币金融机构贷款(亿元)、国内上市公司数(个)、股票总市值(亿元)、总保费收入(亿元)、保险深度(%)、保险密度(元/人)。金融集聚度由熵值法计算得到。

3.控制变量

考虑到某些难以测量的地区特征(如地理、制度优势)同时影响了金融集聚与绿色发展,本文选取人力资本储备(人)(HR)、固定资产投资(万元)(GZ)、政府财政支出(万元)(ZC)、外商直接投资(万元)(FDI)、能源消耗(千瓦时/元)(NX)、产业结构(%)(CJ)作为控制变量。

4.数据来源与变量描述性统计

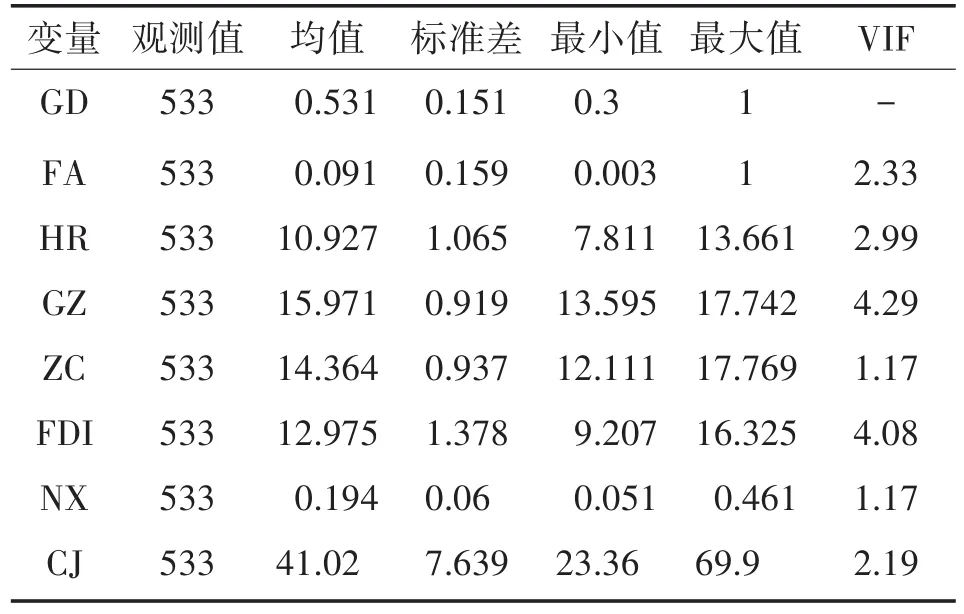

考虑数据的可得性和有效性,本文选取《长江三角洲区域一体化发展规划纲要》划定的41个城市作为研究样本,周期为2006—2018年。数据由各年的《中国城市统计年鉴》《中国区域经济统计年鉴》、各城市环境状况公报和Wind数据库整理得到,地图文件从中国国家地理信息中心下载。为了消除通货膨胀的影响,所有的非指数指标均以2006年为基期分地区进行了GDP价格指数平减,同时进行了对数化处理。变量的描述性统计如表1所示。本文还对主要变量进行了方差膨胀因子(VIF)检验,结果表明,变量之间没有严重的共线性(VIF<10)。

表1 变量描述性统计与VIF检验

三、实证分析

(一)空间自相关分析

本文利用全局莫兰指数Moran’s I对金融集聚与绿色发展进行了空间自相关检验,结果如表2所示[25]。Moran’s I值均显著为正,表明金融集聚与绿色发展均存在正的空间自相关,总体上呈现空间集聚趋势,可以进行下一步的空间计量模型分析。

表2 空间自相关分析

(二)空间杜宾模型估计结果分析

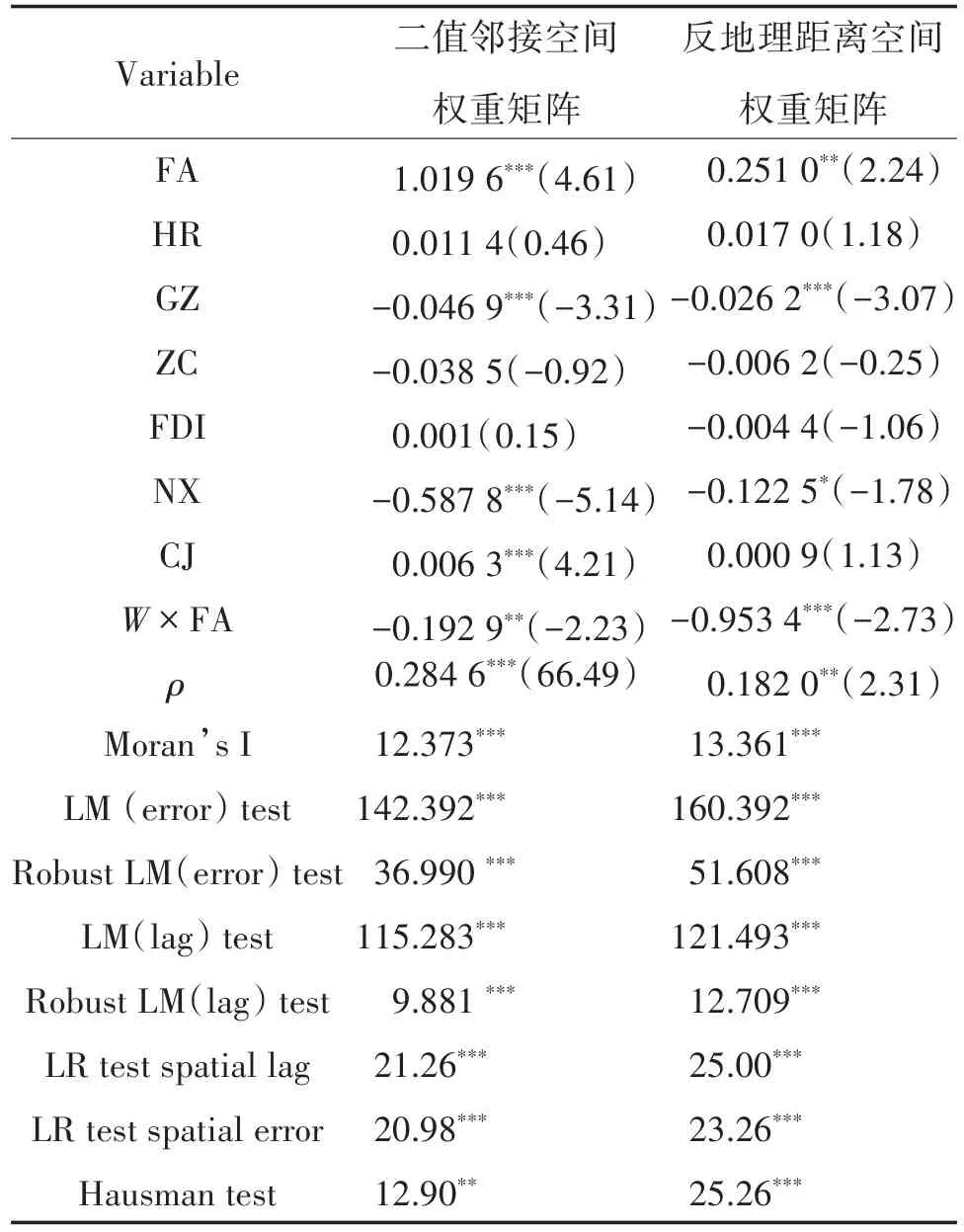

通过 LM(Robust)test[26],LR test[27]和 Hausman test,本文选取时空固定的空间杜宾模型检验金融集聚对绿色发展效率影响的直接效应与间接效应,模型选择检验与估计结果如表3所示。

表3 模型选择与估计结果

1.核心自变量FA的回归系数为1.019 6,即金融集聚对绿色发展效率的直接影响显著为正,说明金融集聚对本地的绿色发展效率有显著的促进作用,这与前文的分析结论一致。随着金融集聚水平的提高,大量的金融机构聚集了充足的资金,丰富的市场信息增强了投资项目的风险识别能力,通过技术效应加大了企业的绿色创新力度,新兴的绿色金融促进了环境保护及治理,引导资源从高污染、高能耗产业流向理念、技术先进的部门,促进了产业结构的绿色转型。

2.空间滞后项W×FA的回归系数为-0.192 9,即金融集聚对绿色发展效率的间接影响显著为负,表明提升本地区的金融集聚水平对相邻地区的绿色发展效率有一定的抑制作用,并没有表现出预期的空间溢出效应,该结论与刘彤和徐俊[28]的研究结论一致,但与袁华锡和刘耀彬[29]的研究结论有所不同。尽管长三角有如上海这样的国际金融中心,但其辐射半径有限,未能带领全区域的绿色发展。除此之外,区域整体金融集聚水平仍处于初级阶段,各增长极的极化效应大于扩散效应,对周围地区产生了强大的“虹吸效应”。由于行政区域的藩篱未完全打破,省内地区之间和省域之间均存在发展不平衡的问题,导致“马太效应”进一步加剧。同时,产业转移政策的实施使得资源密集型和环境损耗型产业向欠发达地区转移,抑制了周围地区的绿色发展。

3.被解释变量GD的空间自相关系数ρ显著为正,表明长三角各城市间的绿色发展效率存在明显的空间自相关,即邻近地区的绿色发展会通过空间溢出效应促进本地区的绿色发展。这得益于区域内的广泛合作、生态示范区的建立和政府资金的支持,通过生态环保、互联互通、创新发展和公共服务等高质量项目的实施,实现区域绿色一体化发展。

4.本文进一步研究了控制变量对绿色发展效率的影响。固定资产投资和能源消耗的系数均显著为负,说明固定资产投资与能源消耗的增加对环境造成了一定的负面影响,抑制了绿色发展效率的提升,这意味着粗放式的经济增长模式亟需转变。产业结构的回归系数显著为正,表明产业结构的升级有助于促进绿色发展效率的提高。第三产业凭借其消耗低、污染小、效益高的特点成为绿色发展的新动能。人力资本储备的回归系数为正且不显著,说明人力资源的储备对绿色发展效率的促进作用还未显现,具有一定的时滞。政府财政支出和外商直接投资的回归系数均不显著,表明政府增加财政支出并未对绿色发展效率产生预期的影响,外商直接投资的技术外溢效应并未显现。

为验证空间计量模型回归结果的稳健性,本文选取反地理距离空间权重矩阵完成稳健性检验,回归结果见表3第3列。结果显示,核心自变量FA的回归系数显著为正,空间滞后项W×FA的回归系数显著为负,空间自相关系数ρ显著为正,主要变量的回归系数与之前的估计结果一致。

(三)面板门限模型回归结果分析

本文采用面板门限回归模型检验在金融集聚的约束下,金融集聚对绿色发展效率的非线性影响。首先,采用门限效应检验确定门限个数,然后确定模型形式,最后估计门限值。

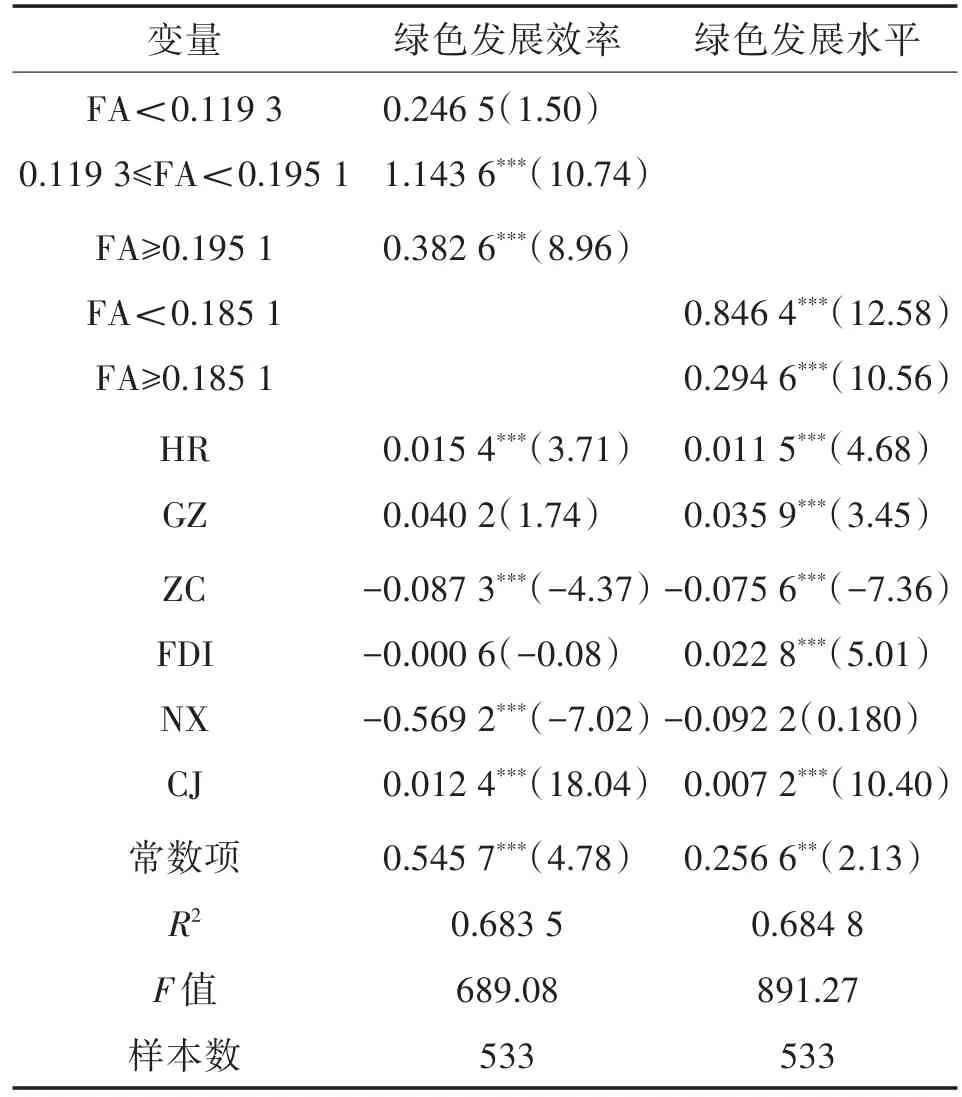

如表4第3列所示,金融集聚对绿色发展效率的影响表现为双重门限特征,门限估计值0.119 3和0.195 1均通过了1%置信水平下的显著性检验。因此,选择双门限模型,估计结果见表5第2列。

表4 门限效应检验结果

表5 面板门限模型回归结果

当金融集聚小于门限值0.119 3时,金融集聚对绿色发展效率具有一定的促进作用,但不显著;当金融集聚水平介于0.119 3~0.195 1之间时,金融集聚对绿色发展效率的促进作用达到最大,且通过了1%置信水平的显著性检验;当金融集聚跨过第二个门槛值0.195 1时,金融集聚对绿色发展效率的促进作用有所下降,且通过了1%置信水平的显著性检验。这表明长三角地区的金融集聚要达到一定的水平才能形成规模效应,促进区域的绿色发展效率,但超过某一个阈值时,过度竞争和成本效应使促进作用明显减小。截至2018年底,长三角地区仍有78%的城市没有跨过第一重门槛,这意味着金融集聚对绿色发展效率的促进作用未达到最大化。

为了验证在金融集聚约束下门限效应的存在,本文采用绿色发展水平作为因变量的代理变量进行稳健性检验。首先,参考《上海市绿色发展指标体系》(2018)和相关文献[30-31]构建本文的绿色发展水平评价指标体系,包括人均GDP(元/人)、R&D支出占GDP比重(%)、第三产业占比(%)、税收占GDP比重(%)、单位工业产值S02排放量(吨/亿元)、单位工业产值废水排放量(万吨/亿元)、单位工业产值烟尘排放量(吨/亿元)、单位工业产值用电量(千瓦时/元)、单位产值能耗(吨标准煤/万元)、工业固体废物综合利用率(%)、城镇生活污水处理率(%)、生活垃圾无害化处理率(%)、空气质量达到二级以上的天数比例(%)、建成区绿化率(%)、PM10平均浓度(微克/立方米)15个指标,数据来源如前文所述。然后,采用熵值法测算各城市的绿色发展水平。金融集聚约束下,金融集聚对绿色发展水平的门限效应检验结果如表4第4列所示,门限回归的估计结果见表5第3列。金融集聚对绿色发展水平的影响呈现为单一门限特征,当金融集聚水平小于门限值0.185 1时,金融集聚能够显著地促进绿色发展水平,当金融集聚水平跨过门限值时,金融集聚对绿色发展水平的促进作用明显减小,且通过了1%置信水平的显著性检验。

四、结论与政策建议

本文利用2006—2018年长三角地区41个城市的面板数据,分别从理论和实证两方面分析了区域金融集聚对绿色发展效率的影响效应。主要结论包括:金融集聚通过规模和技术效应,对绿色发展效率起到了积极的促进作用;金融集聚抑制了邻近地区的绿色发展效率;不同的金融集聚水平对绿色发展效率有着不同的影响。初期的金融集聚对绿色发展效率的促进作用较小且不显著;适度的金融集聚对绿色发展效率的促进作用最显著;由于过度竞争和成本效应,过度金融集聚对绿色发展效率的促进水平有所下降。

基于以上结论,本文提出了如下政策建议:

第一,构建以上海为辐射中心,各省会城市为辐射带的多层次金融网络体系。继续将上海打造为国际金融中心,扩大其辐射范围,充分发挥金融集聚的空间溢出效应。将各省会城市打造成地方金融中心,利用增长极的扩散效应带动周边地区的发展,缩小地区间的差距。通过设立分支机构,开展互联网金融等形式,实现区域内互通互联。

第二,打破行政划分的界限,使资源在区域内自由流动。加强地区间的合作交流,使人才、资金、技术等在区域内合理分配。针对不同的区域制定不同的政策,对于发达地区,应引导金融资源向周边地区转移,流向低碳环保的产业,促进产业升级。对于落后地区,通过政策扶持,降低金融市场进入标准,创造良好的营商环境,吸引各要素流入。金融机构应适时调整信贷政策,促进区域内金融服务的互联互通,开拓更多的跨境融资渠道。

第三,大力发展绿色金融,拓宽绿色、科创、中小型企业的融资渠道,促进产业结构升级。通过绿色信贷、债券和股票等绿色金融产品支持有环境效益的项目。出台相关扶持政策,制定项目环保标准和风险评级标准。加快节能减排法律法规的制定,加强监管部门与金融机构之间的信息交流。将环境评估纳入业务流程,在投融资行为中注重对生态环境的保护,注重绿色产业的发展。