我国中小股份制商业银行的全要素生产率分析

2021-12-21刘佳,张肃

刘 佳,张 肃

(1.长春理工大学经济管理学院,吉林长春,130022;2.长春理工大学科技创新与区域发展研究中心,吉林长春,130022)

一、引言

数字经济时代,大数据和云计算等先进的数字化技术正在倒逼传统银行业发生变革,这些技术的创新催生了智能投顾、第三方支付、监管科技等新兴领域。正如《2017年全球金融科技调查中国概要》所说,数字化金融科技可能会对传统金融业产生颠覆性的影响。在此背景下,中小股份制商业银行间的竞争越来越激烈,受到了数字技术不小的冲击。

因此,本文研究了2010—2019年间11家中小股份制商业银行全要素生产率的变化情况。这不仅有利于了解数字经济时代我国银行业效率的变化情况,了解银行业市场改革,还能为商业银行效率的提升提供对策建议,促进银行业的发展。

二、文献综述

国外关于银行效率的测度,最早是从财务指标开始的,但很快被前沿效率分析法所替代。前沿效率分析法分为参数法和非参数法,非参数法由于不受函数形式的限制在研究中被广泛使用,尤其是数据包络分析法(DEA)。Sherman(1985)[1]在银行经营效率评估的研究中率先使用了DEA法,为后续效率的相关研究提供了新思路。Berger(2002)[2]运用DEA法对17个处于转型期国家的银行业效率进行了测度。Dmytro Holod和Herbert F.Lewis(2011)[3]在用DEA分析银行效率时,提出将存款看作中间变量,从而强调存款在银行生产过程中的双重作用。Simona Alfiero等(2017)[4]通过 DEA法对2010—2015年意大利储蓄银行的效率得分进行了评估。

国内对银行效率测度的研究起步较晚,多数学者选择使用DEA法进行测度。秦宛顺和欧阳俊(2001)[5]用DEA法测算了四大国有银行的效率。侯晓辉等(2011)[6]以2001—2008年的中国商业银行为研究对象,采用SFA模型测算了广义Malmquist全要素生产率指数。纪建悦和王秀琳(2015)[7]构建了资源约束型两阶段DEA模型,对国有商业银行效率进行了研究。隋顺天等(2020)[8]采用四阶段DEA法测算了2008—2018年26家上市银行,从而考察银行业高质量发展的影响因素。

三、模型建立与指标选取

(一)Malmquist生产率指数模型

Malmquist生产率指数表示为:

其中,D0(axb,yb)是以a期技术水平表示的b期效率水平,(xc,yc)表示第c期的投入和产出向量。

当M0>1时,说明从t时期到t+1时期全要素生产率增加;当M0<1时,说从t时期到t+1时期全要素生产率减小;当M0=1时,说明从t时期到t+1时期全要素生产率没有发生变化。

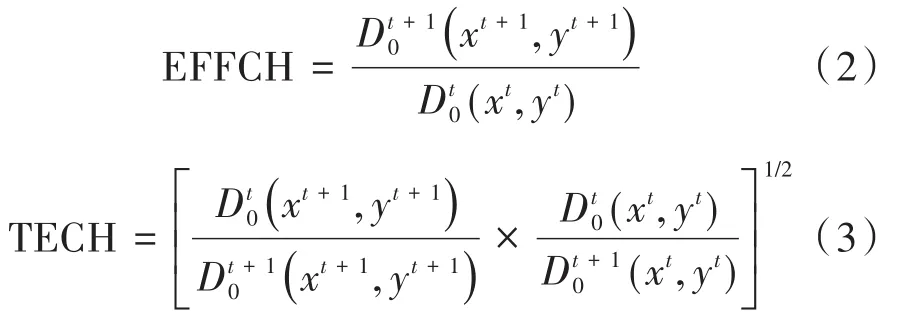

另外,全要素生产率可以分解:

Malmquist指数为两者乘积,即:

(二)指标选取

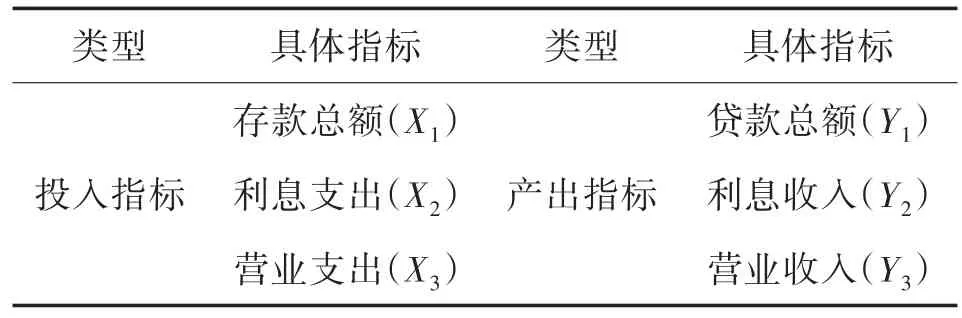

选取投入产出指标的方法有生产法、中介法和收支法。生产法指投入资产和技术,产出存款和贷款等产品;中介法是将银行看成融通资金的中介;收支法强调带来收入和产生支出的指标。学者们通常综合考虑三种方法选择恰当的投入产出指标。本文在参考文献的基础上,选取了以下投入产出指标(见表1)。

表1 投入产出指标

(三)数据来源

我国中小股份制商业银行有12所,但由于恒丰银行在2016年度和2017年度没有公布年报,故不对恒丰银行进行讨论。因此,本文从11家中小股份制商业银行2010—2019年年报中选取了上述(见表1)投入产出指标进行分析。

四、实证分析

本文基于Dea-Malmquist模型,利用deap2.1软件,计算出了2010—2019年我国11家中小型股份制商业银行全要素生产率的变化情况,并对全要素生产率进行了分解。具体数据见下表2。

表2 2010—2019年11家股份制商业银行各年度Malmquist指数值

从表2可以看出,我国中小股份制商业银行全要素生产率在2010—2019年的年平均增长率为1.4%,说明上述商业银行的全要素生产率整体呈上升态势,中小股份制商业银行效率有所提升。具体来看,在2013年、2014年和2019年Malmquist指数值小于1,这表明在这三年间中小型股份制商业效率下降。而其他年份Malmquist指数值均大于1,特别是2012年达到了1.101,全要素生产率增加最多。

从商业银行角度看,2010—2019年间11家中小型股份制银行的效率在整体上得到了提升,增长率达到了1.9%。其中,仅有中信银行的Malmquist指数值小于1,这说明中信银行在这十年间的全要素生产率下降了。尽管2015—2018年中信银行在创新银行效率方面取得了较为显著的进步,但其在整体上仍无法扭转全要素生产率下降的态势,银行的创新绩效并不显著。另外,平安银行在研究期间内的Malmquist指数值等于1,这说明平安银行的全要素生产率在研究期间内并未发生显著变化,处于停滞的状态。除了上述这两家银行外,其余九家商业银行的Malmquist指数值均大于1,特别是浙商银行达到了1.078,绩效水平增长迅速,效率提升劲头十足。

为了更为细致地研究导致全要素生产率变化的原因,需要对2010—2019年间上述商业银行的Malmquist指数值进行分解,表3是各年份Malmquist指数值的分解情况。

首先,全要素生产率可以分解成技术效率和技术进步。从年份上看,2012年11家股份制商业银行的平均全要素生产率最高,年增长率达到了6.7%。其中,技术效率的变化仅占1.004,而技术进步的变化达到了1.063,由此可以看出,2012年导致中小型股份制商业银行效率突增的主要原因在于技术进步。2014年11家股份制商业银行的平均全要素生产率最低,年增长率为-4.1%。其中,技术效率为1.008,技术进步为0.952,由此可以看出,技术效率的提升试图拉动全要素生产率提升,但技术进步的下降趋势太过强烈,故2019年导致中小型股份制商业银行效率骤降的主要原因在于技术进步势头的减弱。根据以上两个全要素生产率变化最大的年份可以看出,技术进步对商业银行效率的影响较大。

其次,技术效率可以分解成纯技术效率和规模效率。2010—2019年上述商业银行技术效率均值为1.000,这说明研究期间内技术效率难以提升,仍维持原有水平。具体来说,规模效率的均值为1.000,说明上述商业银行在资源配置效率方面还有待加强。另外,纯技术效率均值为0.999,小于1,可能会导致技术效率下降,从而拉低全要素生产率。

为了更清晰地展现全要素生产率及其分解的变化趋势,对2010—2019年间11家商业银行的全要素生产率及其分解绘制变化趋势图,如图1。

图1 2010—2019年中小型股份制商业银行全要素生产率及其构成变化趋势

通过图1,发现2010—2019年中小股份制商业银行全要素生产率与技术进步的波动趋势大致相同,而技术效率在1.00上下波动,整体变化不大,这说明我国中小股份制商业银行2010—2019年全要素生产率变动的主要原因是技术进步的变动。

五、结论与建议

本文基于DEA-Malmquist模型对我国11家中小型股份制商业银行2010—2019年的全要素生产率进行研究。研究发现:2010—2019年间11家中小型股份制银行的效率在整体上得到了提升;研究期间内11家股份制商业银行技术效率难以提升,仍维持原有水平;我国中小型股份制商业银行全要素生产率的变动主要原因在于技术进步的变动。

根据上述分析,提出提高我国中小型股份制商业银行效率的建议:

第一,吸纳新兴数字技术,寻求银行技术效率的提高。近年来,银行业开始融合数字技术,这种融合促进了产品和服务向多元化发展并且促进了商业银行效率的提升。因此,银行应当与时俱进,积极吸纳新兴数字技术,将银行数字化转型放到重要的战略地位,从而谋求银行整体技术的发展。

第二,优化各银行内部的资源配置,减少部门之间的资源无效分配。中小型股份制商业银行应思考已有部门规划的合理性,避免业务在各部门间出现重叠,给银行带来不必要的时间成本和操作成本。银行应在各部门内部优化配置资源,避免资源争夺现象在银行体系内出现,甚至影响银行整体发展。

第三,引进专业人才,培养人才后备军。积极从国内外高校和社会中吸纳具有复合背景的多元化专业人才,为银行的数字化转型和科学化管理提供充足人才储备。与此同时,还应加强已有员工的在职培训,增加员工培训的资金投入,从而增强员工的专业技能和职业素养。