电网工程投资效益测算模型的探索与研究

2021-12-20厉理罗振

厉理 罗振

[摘要]电网企业项目投资规模逐年增加,需要科学平衡电网企业在投资需求和投资能力之间的关系,及时诊断电网发展的迫切需求,科学评估企业的投资能力,实现可持续发展。本文旨在以审计部门角度探索和研究电网工程投资效益测算模型,准确评价单个电网工程项目投资效益,为电网企业合理选择投资项目提供有益参考。

[关键词]电网工程 投资效益 测算模型

投资管理是电网企业的重要管理职能之一,随着电网企业管理精益化、集约化的推进,定量评估电网投资结构和投资收益、直观展示电网企业投资决策成效已成为可能。实践中,审计部门作为履行监督和评价职责的部门,通过研究现有项目后评估理论基础和技术方式,建立和完善审计部门适用的电网工程投资效益测算指标体系和模型,引导电网企业精准把控投资规模,在确保满足社会效益的基础上,实现项目投资效益的最大化,促进提质增效,对电网企业的经营发展具有重大意义。

一、投资效益测算指标

投资效益测算是在项目财务效益和费用估算的基础上,考察项目全寿命周期内的盈利能力、偿债能力和财务生存能力。投资效益测算必须遵循收益与费用同口径原则、收益与风险权衡原则、动态计算与静态分析三个原则。投资效益常用的测算指标如下:

1.年度投资利润。项目投产后运行期间测算的核心指标为年度投资利润,其定义为项目投产后每年贡献的输电收入扣除项目运营成本后的余额,反映项目投运期间盈利能力,即:项目投资利润=项目输电收入—项目运营成本。

2.财务净现值(FNPV)。将项目计算期内各年的净现金流折现到建设起点年份(基准年)的现值累计数,是反映项目生命周期内盈利能力的动态辅助指标。当财务净现值大于或等于可研预期时,表明项目的盈利率不低于投资机会成本的折现率,项目被认为是实现了投资价值。

式中,FNPVsq :财务净现值;

I:电力行业项目的基准收益率;

年限t=1,2,…n;

n:计算期;

CIt:计算期内实际现金流入或重新测算的现金流入;

COt:计算期内实际现金流出或重新测算的现金流出。

3.财务内部收益率(FIRR)。表示项目在整个计算期内各年财务净现金流量的现值之和等于零时的折现率,即使项目的净现值等于零时的折现率。当财务内部收益率大于或等于基准收益率(可研预期或行业标准)时,项目被认为是实现了投资价值。

式中,FIRRsqb:财务内部收益率。

4.投资回收期(Pt)。亦称“投资回收年限”,指项目投产后通过资金回流量来回收投资总额所需要的年限,求出投资回报期(Pc)与可研预期或行业的基准投资会后期相比,当Pt

5.投资利润率(ROI)。指项目在生产经营期内平均年利润总额占建设期总资金(固定资产投资和全部流动资金之和)的比率。投资利润率若大于或等于预期投资利润率,则项目实现了预期收益。

二、投资效益测算模型

投资效益测算模型包括收入测算模型、成本测算模型和全寿命周期预测模型,将三种模型测算结果汇集至项目的现金流量表,计算项目投资效益各项指标。

(一)收入测算模型

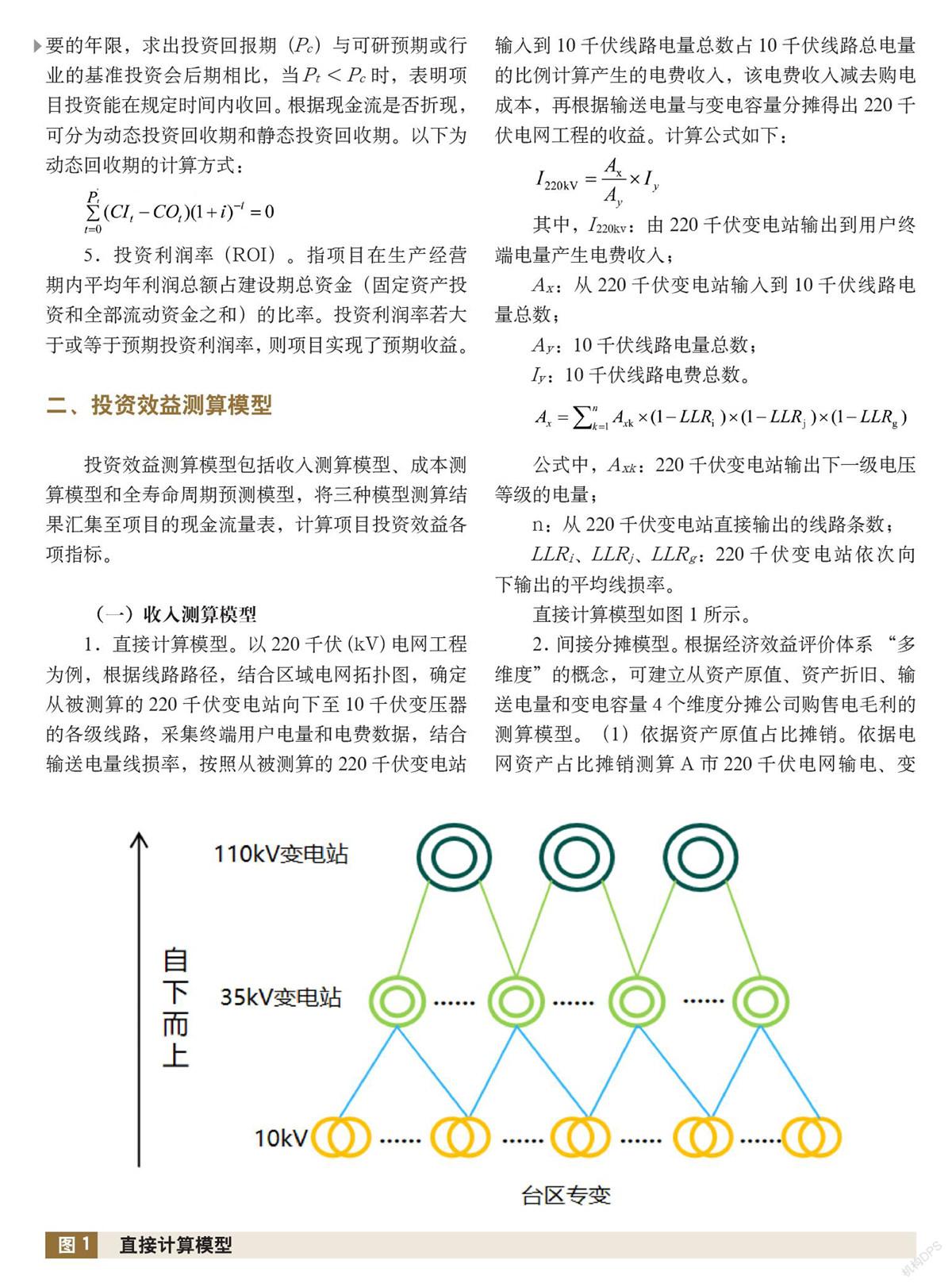

1.直接计算模型。以220千伏(kV)电网工程为例,根据线路路径,结合区域电网拓扑图,确定从被测算的220千伏变电站向下至10千伏变压器的各级线路,采集终端用户电量和电费数据,结合输送电量线损率,按照从被测算的220千伏变电站输入到10千伏线路电量总数占10千伏线路总电量的比例计算产生的電费收入,该电费收入减去购电成本,再根据输送电量与变电容量分摊得出220千伏电网工程的收益。计算公式如下:

其中,I220kv:由220千伏变电站输出到用户终端电量产生电费收入;

Ax:从220千伏变电站输入到10千伏线路电量总数;

Ay:10千伏线路电量总数;

Iy:10千伏线路电费总数。

公式中,Axk:220千伏变电站输出下一级电压等级的电量;

n:从220千伏变电站直接输出的线路条数;

LLRi、LLRj、LLRg:220千伏变电站依次向下输出的平均线损率。

直接计算模型如图1所示。

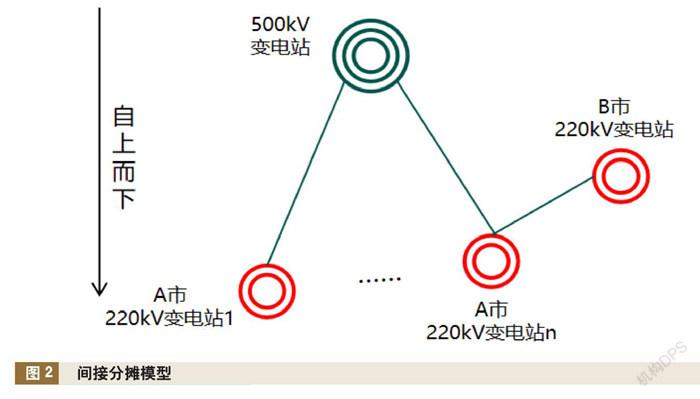

2.间接分摊模型。根据经济效益评价体系 “多维度”的概念,可建立从资产原值、资产折旧、输送电量和变电容量4个维度分摊公司购售电毛利的测算模型。(1)依据资产原值占比摊销。依据电网资产占比摊销测算A市220千伏电网输电、变电收益,该模型需要获取各个电压等级输电、变电工程的资产原值。优点是该摊销方法容易操作,缺点是各个电压等级变电站或者线路的资产原值随后期大修等变化复杂,引起统计工作量较大,且投产后未及时转增资产等不确定因素也会造成摊销不准确。(2)依据输送电量占比摊销。按照输送电量占比摊销测算A市220千伏电网输电、变电收益。该模型优点为容易获取各个电压等级的输送电量,缺点是无法准确划分输送电量和过网电量。(3)依据电网资产折旧占比摊销。按照电网资产折旧占比摊销测算A市220千伏电网输电、变电收益。该模型优点是能够根据输电、变电剩余折旧年限考虑产生的经济效益,缺点是通常折旧年限比预测年限短,两者年限未保持一致。(4)依据变电容量占比摊销。按照变电容量占比摊销测算A市220千伏电网输电、变电收益。该模型优点是各个电压等级的变电容量可以直接查询获取,缺点是各个电压等级的变压器数量较多,需耗时进行核对匹配。间接分摊模型如图2所示。

(二)成本测算模型

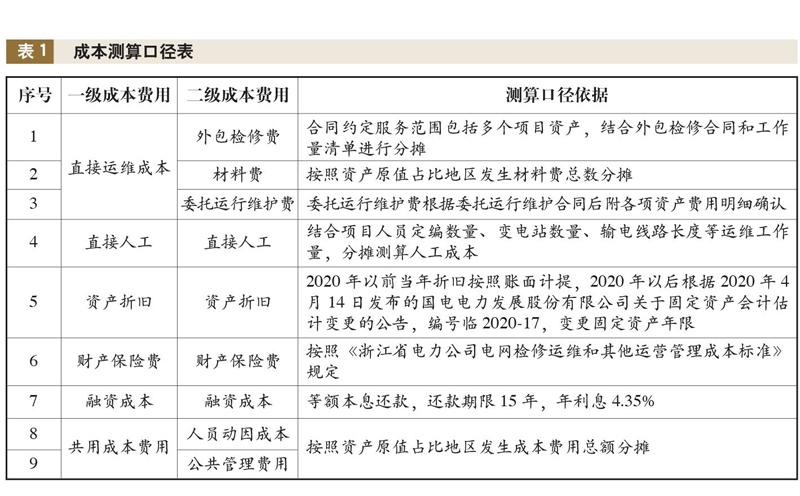

成本测算内容包括直接成本与共用成本,直接成本是按照既定原则或方法能够直接归集至项目的成本,如外包检修费、直接人工、社会保险费、住房公积金、折旧费、财产保险费等;共用成本是无法直接归集至具体项目,需要按照核定的电网工程固定资产原值比例进行分摊测算的成本。利用成本测算模型测算出项目各类成本,能使项目投资效益审计结果不断接近真实情况,各类成本测算方式如下,具体成本测算口径如表1所示。

1.直接成本。(1)外包检修费。电网企业检修项目外包而发生的材料、人工、机械台班费用、措施费、间接费、利润及税金等全部支出,结合外包检修合同和工作量清单进行分摊,分摊基数包括但不限于杆塔数量、线路长度、调试数量、结算工程量等。(2)材料费。电网企业生产经营过程中因大修、抢修和日常检修发生的材料消耗,材料费测算方法同外包检修费。(3)委托运行维护费。电网企业委托外部单位运行维护设备设施而产生的费用,委托运行维护费根据委托运行维护合同后附各项资产费用明细确认。(4)直接人工。电网企业直接计入成本的人员工资、各项社会保险、公积金等,结合项目人员定编数量、变电站数量、输电线路长度等运维工作量,分摊测算人工成本。(5)资产折旧。电网工程转资形成资产按法定年限或受益年限计提的应计入成本的固定资产折旧费用,按照工程转资形成资产卡片分类、原值、折旧方法、折旧年限、残值率等测算。考虑成本监审、会计政策统一等因素,公司对资产折旧年限进行调整的,按照调整后的资产折旧年限进行测算。(6)财产保险费。电网工程变电设备、输电线路、房屋建筑物等投保各类财产保险发生的保费支出,包括财产一切险、财产综合险、机器损坏险、公众责任险、供电责任险等。直接签订财产保险合同的,结合保险合同及财务入账明细,测算财产保险费。多项资产签订一个财产保险合同的,对于具有明确费率的财产保险,按照取费基数及费率直接测算;对于无明确费率的财产保险,按照固定资产原值占投保资产原值比例测算。(7)融资成本。为建设电网工程而貸款产生的资金使用费。不同电压等级的项目贷款融资方式不同,考虑两种方法计算融资成本:一是每季度将统借统还借款利息按照在建工程项目预算比例分摊至每个项目;二是根据工程项目的借款比例、还款方式和借款年限,按短期借款利率计算利息。

2.共用成本。共用成本包含人员动因成本与公共管理费用两部分。(1)人员动因成本。包含职工福利费、工资附加、低值易耗品摊销、研究开发费、办公费、差旅费、业务招待费、劳动保护费、水电费、公务用车辆使用费、生产用车辆使用费等。其中,30%属于管理人员对应部分,按照资产原值占比分摊;70%属于生产人员对应部分,按照生产人员占比分摊。(2)公共管理费用。包含自营材料费、业务费、会议费、物业管理费、绿化费、电力设施保护费、中介费、广告宣传费、租赁费、信息系统运维费、安全费、团体会费、设备检测费、党建工作经费、管理用房屋维修费等,统一按照资产净值占比分摊。

(三)全寿命周期预测模型

全寿命周期预测模型,以基期项目投资利润结果为前提,结合区域实际情况,采用全寿命周期预测为投产后20年,以科学合理的方式对未来期间收益、成本进行全寿命周期估计,测算内部收益率、投资回收期等经济效益指标。

1.收入预测。省(区)内电网工程全寿命周期输电收入以项目投产以来历史输电收入、负载水平为基础,结合所处电压等级或项目能够达到的理想负载水平进行预测。电量增长率与负荷增长率正相关,电量的增长预测,假设为保证电网供电的安全性,负荷超过供电能力后,供电能力不变,过载负荷产生的效益不计入输送电量的效益。

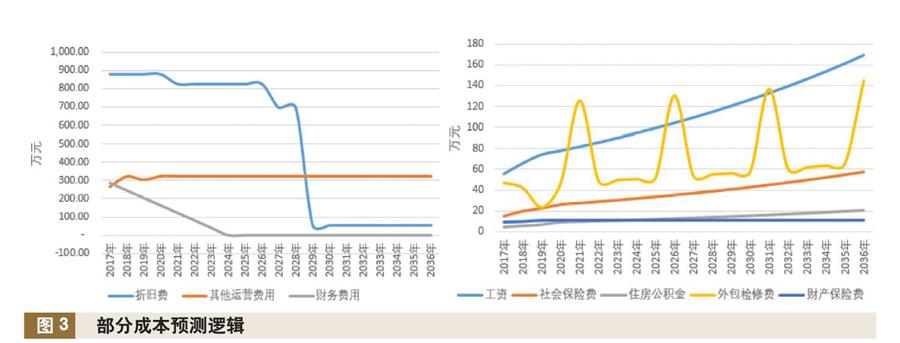

2.成本预测。全寿命周期运营成本在历史成本基础上,结合社会经济发展趋势及工程特点,考虑部分参数的合理增长进行预测。运营成本包括运维检修成本、资产折旧、人工成本、融资成本、其他成本等,其中人工成本主要结合近5—10年工资增长平均速度,运维检修费和财产保险费根据各类项目实际情况可以选择采用标准成本进行预测,部分成本预测逻辑如图3所示。

三、模型应用及小结

(一)投资效益测算模型的应用

将电网工程投资效益测算模型应用于浙江电网A市某220千伏电网工程,对其盈利能力、偿债能力等情况进行了投资效益评审。

以间接分摊收入测算模型、成本测算模型、全寿命周期预测模型(以下简称间接分摊组合模型)组合计算得到的结果是基于变电容量、输送电量、资产原值、资产折旧四个维度的投资效益依次增大,但四种结果整体都是内部收益率低于行业水平、回收期较长以及投资收益率不高。以直接计算收入测算模型、成本测算模型、全寿命周期预测模型(以下简称直接计算组合模型)组合计算得到的结果是测算的投资效益均高于间接分摊组合模型,原因在于直接计算组合模型是直接获取终端用户的电量和电费,充分考虑了终端用户结构。因A市某220千伏变电站的用户工业用电占比较大,达到73%,远高于A市66%的平均比重,同时工业用电的电价高于城乡居民用电电价,故直接取终端用户数据更接近实际情况,但统计计算量巨大。

(二)小结

本文对于电网企业的工程投资效益测算提出全新的思路和做法。间接分摊收入模型的四种分摊方法,能通过不同维度画像式测算项目投资收益。直接计算收入模型考虑了用户结构不同、电价差异、优惠政策倾向等相关因素来获取客户电量电费数据,结合线损率测算电网工程的收益,相对于间接分摊收入模型数据更直接、更准确、范围小,测算结果更具有可信赖性。成本测算模型考虑了与项目相关的所有成本,实现了全口径全方位成本归集,确保真实反映项目发生成本。全寿命周期预测模型以项目实际统计数据为基础,在项目全寿命周期内结合电量增长预测收入、区分不同成本特征预测成本。本文研究的相应模型和应用结果在电网企业工程项目后评价、后评审领域均可以得到很好应用,能够助力电网企业进一步完善精益管理,实现提质增效。

(作者单位:国网浙江省电力有限公司,邮政编码:310007,电子邮箱:331808958@qq.com)

主要参考文献

[1]李君宏.基于模糊综合评价的输变电工程经济效益后评价研究[J].华北电力大学学报(社会科学版), 2012(5):42-44

[2]孙洪波,訾建章,杜代华,等.模糊综合评价模型在输变电工程项目后评价中的应用[J].土木建筑与环境工程, 2013(35):101-103

[3]徐晶,顾婷,李晓辉,等.经济效益后评价中非独立输变电工程增量效益与增量费用识别方法[J].华北电力技术, 2009(8):11-15