2020年中国三大湾区城市金融竞争力评价报告

2021-12-17

湾区经济概念引入我国时间不长,随着2018年国务院《粤港澳大湾区发展规划纲要》正式发布,国家支持湾区经济发展的相关政策相继落地,引发学术界和政商界对湾区经济的高度关注。湾区经济作为一国或一地区改革开放的战略制高点,在我国湾区及所在区域更是重要的经济增长极和经济中心集中地。本专题报告聚焦环渤海、沪杭甬和粤港澳三大湾区的44个样本城市的金融竞争力评价,通过对三大湾区样本城市各层级指标得分排名,分析样本城市的发展共性和差异性,探讨样本城市金融竞争力提升的规律性。关于三大湾区样本城市选择依据、覆盖范围和划分界定,请参见课题组发表在2019年《银行家》杂志大湾区系列研究报告对大湾区地理空间范围的界定。

中国三大湾区样本城市金融竞争力评价综述

根据课题组研究界定,环渤海大湾区、沪杭甬大湾区和粤港澳大湾区共计包含44个样本城市(以下统称为“样本城市”)。关于三大湾区样本城市、非湾区样本城市和中国内地全部样本城市样本数、评价总分、总分排名及三大维度总分位次见表1。

评价总体态势,三大湾区样本城市总体各项指标得分及排名都显著领先非湾区城市以及中国内地全部样本城市。从三大湾区之间比较,各项指标得分以及排名是沪杭甬大湾区全面领先于粤港澳大湾区(内地样本部分),同时全面领先环渤海大湾区。这种排名差异反映出三大湾区经济发展水平以及产业结构特征, 也与入选样本城市数量存在相关性。粤港澳大湾区几乎覆盖了整个珠三角地区,是我国改革开放后社会经济发展典范。沪杭甬大湾区也是全国综合发展水平最高的长三角地区的核心区域。相比之下,环渤海大湾区样本城市发展不均衡,内部差异较大,除少数一二线城市外,大部分属于发展水平一般的样本城市(见表2)。

我国三大湾区44个样本城市覆盖了京沪深穗四大一线城市和天津、杭州、青岛、苏州等多个实力雄厚的“新一线”城市, 其金融竞争力评价总分与总分排名在全部290个内地样本城市中位于第一方阵,是中国经济金融活动的“中枢”。评价总分与总分排名在全国平均水平之后的样本城市是环渤海大湾区中的东北地区以及粤港澳大湾区的边缘地区,其中锦州、秦皇岛等环渤海样本城市金融竞争力总分排名严重落后于公众对其城市综合实力的认知,可以看出北方沿海地区经济不景气对金融竞争力排名带来的负面影响。

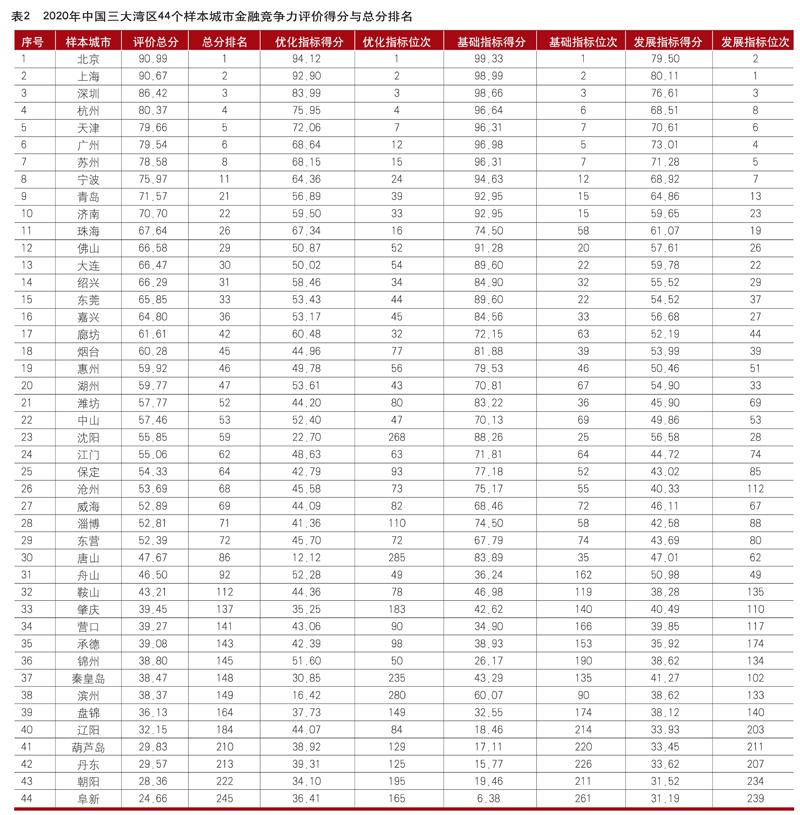

环渤海大湾区样本城市金融竞争力分析

2019年3月,全国“两会”期间环渤海大湾区发展被人大代表热议。根据课题组研究界定,环渤海大湾区包括环渤海沿岸三省两市的辽东半岛、京津唐和山东半岛三大城市群,其样本城市包括京津两个直辖市、辽中南11个地市、河北东部北部6个地市和山东半岛8个地市,共计27个样本城市。

湾区内部样本城市总体分布特征

从27个样本城市总分排名情况看,环渤海地区作为我国北方经济核心地带,在城市金融竞争力维度方面總体优于全国平均水平,高于平均值样本城市数量的三分之二,有4个样本城市进入或者靠近前20名。但相比其他两大湾区样本城市排名却相对靠后,相对中西部内陆地区的领先幅度并不显著,且存在被持续赶超的态势。京津两大国家中心城市得分排名遥遥领先,但第二梯队样本城市实力欠佳,在经济金融领域,该地区缺少强二线样本城市,二三线城市普遍存在短板。青岛经济实力较为突出,但现代服务业特别是金融业竞争力有待提升,金融优化指标排名相对靠后;济南金融相关指标领先省内其他样本地市,综合发展水平仅次于青岛。大连受东北经济大环境影响,经济增长乏力,沈阳金融增量指标较为滞后,成为全国副省级城市的罕见个案。

在省会城市之外的样本城市层面,环渤海南北两岸呈现出截然反差,南岸山东半岛样本城市经济体量较大,发展水平处于中上游,但金融业发展优势不明显,其中以传统工业为主体的样本城市滨州最为突出,其优化指标同基础指标之间存在悬殊的排名。环渤海北岸样本城市与东北老工业城市类似,呈现出经济增长和发展水平不突出但金融特征显著的特点,特别是锦州和营口两个区域次中心工业城市,金融业发展水平显著脱离现实经济基本面,可能是长期以来积累的存量资源发挥了作用。环渤海西岸河北相关样本城市中,沧州、唐山和保定分项指标得分排名情况比较接近山东的样本城市,秦皇岛和承德更接近东北样本城市。特别是传统重工业城市唐山,受经济周期和产业环保政策影响, 实体部门不景气导致金融服务业发展滞后,其金融优化指标排名全国倒数5名,严重落后其城市经济水准。

样本城市代表性二级指标排名对比

按照本课题设定的评价指标体系,共计有16个二级指标,其中发展指标(包括三个次一级指标)项下共有10个二级指标。由于各湾区有自身的发展形态以及自成一体的内在特征,为此报告选择10个发展指标下二级指标中的6个进行比较分析。如金融要素权重最高的是各类金融机构网点,本身同城市规模人口高度相关对比价值不大,所以三大湾区的二级指标对比都未涉及;环渤海大湾区样本城市所在的北方地区,GDP含金量普遍偏高,特别是样本城市最多的辽宁省GDP含金量排名全国前三,民富民生等是相对优势领域,为此不再比较城市治理二级指标,其他指标类同(见表3)。

首先,从优化指标对比看,金融浓度指标在环渤海大湾区南北两侧的27个样本城市分化格外明显,深入发掘其原因可以清晰地看到各样本城市金融竞争力与实体经济发展之间的联系。在我国间接融资主导的金融结构中,金融增加值主要来源于银行信贷机构从实体部门及居民融资中获得利差。因此,该指标一方面可以看作是受准入监管的金融行业的“商品服务”产出规模,另一方面也可以看作是融资对象实体部门资本类生产要素投入的成本核算结果。如果样本城市金融浓度细分指标显著领先总体竞争力,反映出资本投入产出效率低下,可能的原因主要是产业部门资本有机构成偏重、发展能级偏低以及产业升级滞后。较为典型的案例是东北地区传统工业城市,金融浓度比例过高的原因是由于经济不景气导致当地企业财务负担过重,依赖金融机构输血。与之相对应的另一极端案例是青岛、烟台等样本城市则是经济起步较早,本地企业资本积累充足,且当地产业升级企业扩张受阻边际投资收益下降,相对而言信贷融资需求不迫切,由此形成金融增加值比重偏低。为此,金融相关指标的差异是各样本城市产业结构和经济周期不同所致。

其次,从基础指标对比看,27个样本城市地区生产总值和财政收入大体对应,但辽东半岛样本城市存贷款排名和经济总量排名差距悬殊,辽阳和锦州两个二级指标排名甚至相差100多分,属不同档位。从中不难看出,由于东北传统工业城市经济不景气,历史积累的存量资本无法转化为现实的生产性资本,金融要素资源的闲置对实体经济的拉动作用仍在日趋弱化,样本城市面临着严峻的转型升级问题。

再次,从发展指标对比看,27个样本城市的资本规模同经济体量比较对应,没有特殊案例。金融效率指标排名同前段中的金融浓度指标类似,不同发展特征样本城市之间排名和实际情况存在背离。此部分样本城市的金融生态指标排名分化明显。除京津两大中心城市和省会副省级城市外,排名偏前的城市大体分为两大类:一类是依托港口区位优势形成的区域要素资源流通重镇的秦皇岛和营口;另一类是东营、滨州和辽阳等依托资源优势形成的石化橡胶棉纺铝业等的特色产业集群,通过实业发展反哺金融业。

由于环渤海大湾区以内循环结构为主导,外贸规模指标与沪杭甬大湾区和粤港澳大湾区样本城市相比并不突出。在经济效率指标部分,传统工业城市排名普遍靠后,特别是在老工业基地集中的样本城市尤为明显,但同为老工业城市的青岛此项指标排名却一枝独秀,是全国同类城市充分利用对外开放的区位政策优势,推动产业转型升级,实现新旧动能转换的样板城市。环渤海大湾区最需要关注的指标是发展环境,作为反应区域营商环境或投资软环境的指标,除北京、青岛外总体表现不尽如人意,特别是东北地区的样本城市排名靠后。不可忽视的事实是,整个北方沿海样本城市,由于经济不景气与区域营商环境的正相关因素,所谓“投资不过山海关”的民间说法虽然失之偏颇,但也反映出公众舆论的负面认知。为此,要提升环渤海大湾区样本城市的金融竞争力,不仅需要金融机构注入更多要素资源,更需要地方政府努力改善营商“软环境”。

沪杭甬大湾区样本城市金融竞争力分析

2018年3月,全国“两会”期间随着粤港澳大湾区规划出炉,来自长三角省市的代表也提议把沪杭甬大湾区建设列入国家发展规划。根据课题组研究界定,沪杭甬大湾区包括上海市、江苏省东部地区和浙江省东部、北部地区,共计8个样本城市。

大湾区内部样本城市总体分布特征

从8个样本城市评价总分与总分排名分析,沪杭甬大湾区作为中国经济版图中最活跃的经济发展高地——长三角经济区的核心地带,在2020年全国经济总量前十位城市中占三席。在城市金融竞争力以及三大维度竞争力指标方面,显著高于其他大湾区样本城市以及全国平均水平。特别是在体现金融业发展程度的优化指标和体现经济综合发展水平的发展指标方面,8个样本城市都位列中国290个内地样本城市前50。可见沪杭甬大湾区经济社会发展比较均衡,样本城市得分和一级指标水平没有短板。在三大维度指标分化方面,宁波、绍兴等产业实力突出而金融实力相对薄弱的样本城市优化指标相对于环渤海和粵港澳大湾区同类样本城市更具优势,这也反映出相比其他大湾区,沪杭甬大湾区民间金融活动比较活跃,但容易出现实体经济脱实向虚的倾向。

样本城市代表性二级指标排名对比

同前面对比分析,沪杭甬大湾区坐拥全国资源要素禀赋最丰富的长三角地利之便,本地产业发展主要依靠高端外资及国内重大项目引入,因此体现本地资本利用的金融效率指标及其他三个解释性不强的二级指标不被选入(见表4)。

首先,从优化指标对比看,金融浓度指标上海和杭州两个一线、新一线城市排名突出,但苏州、宁波和绍兴等实体经济实力雄厚的产业城市,排名显著落后于自身实力。其中原因除上部分对环渤海大湾区同一情况说明外,长三角沿海城市相比较北方沿海城市,区域融资结构还存在某些方面的特殊规律。长三角本地企业利用资本市场融资异常活跃,民间私募股权投资也蓬勃发展,特别是苏州、宁波和绍兴等样本城市上市公司密集,进而当地经济发展中直接融资比重相对全国其他地区偏高。以场内资本市场为媒介的直接融资不同于属地机构管理的银行信贷,金融业务可以直接跳出属地管辖限制。其融资行为中产生的金融附加值,记录到券商中介机构、投资资管机构和交易所自身等相关行业从业主体上面,而这些机构主要分布于京沪深等一线城市。上述城市实体部门的直接融资活动跳过本地金融部门,直接为一线城市贡献金融增加值,某种程度解释了京沪深金融增加值全国占比远远超过其自身经济规模占比。融资结构的差异也是导致部分发达样本城市的金融增加值规模排名显著偏离实体经济体量排名的主要原因。金融密度8个指标都高居290个内地样本城市前列。但舟山由于经济总量偏小,金融增长速度稍显落后。

其次,从基础指标对比看,8个样本城市总体排名相对均衡,其中苏州作为工厂化、园区化生产性城市,存贷款规模排名有些落后于其经济体量。而作为亚洲商品贸易港枢纽的舟山,地方财政依托发达的要素市场体系,财政规模排名显著高于经济体量排名。

再次,从发展指标对比看,资本规模特别是资本市场相关指标是长三角样本城市金融竞争力优势领域。在金融生态二级指标对比方面,除了沪杭两大中心城市排名领先外,宁波和舟山共同构成全球第一大港口,并依托得天独厚的港口物流条件,要素流通及配套金融服务行业高度发达,两地样本城市这一指标排名格外抢眼;相比之下,虽然苏州、绍兴和嘉兴等长三角经济强市也拥有众多全国知名的要素交易市场,但偏于腹地的区位劣势导致相关行业规模相对本地经济体量购买力不突出,拉低了二级指标排名。

沪杭甬大湾区在外贸规模方面,作为世界制造业中心和全球产业链的重要枢纽,区内各样本城市外贸规模都十分可观,特别是宁波市作为外贸出口大市,贡献了巨大的国际贸易顺差;对比之下,上海和苏州则更多以进口贸易为主。在经济效率二级指标方面类似于其他大湾区特点,新兴临港型城市舟山除外,其他样本城市作为传统工业城市,整体排名普遍偏后,但也显著优于北方内陆同类样本城市。在城市治理指标方面,沪杭甬大湾区样本城市地方财力都比较雄厚,外来人口比例也要低于粤港澳大湾区,丰厚的财力确保了本地各项社会民生指标遥遥领先全国。衡量地区营商环境的城市环境二级指标也是一大亮点,除了作为全国典范的沪苏杭甬四市外,嘉兴作为快速崛起的普通样本城市,这一指标也跻身全国前二十强,体现出当地政府部门充分利用区位优势带来的产业转移契机,强化地区营商环境优化,带来更多的高质量投资项目的落地生根。

粤港澳大湾区样本城市金融竞争力分析

2018年两会期间,国务院发布了《粤港澳大湾区规划纲要》,标志着粤港澳大湾区正式升级成为国家战略。规划明确提出粤港澳大湾区涵盖广东省珠三角地区九个城市以及香港、澳门两个特别行政区,即通常所说的“9+2”城市群。基于前文所述的数据可得性原则,本部分仅对比分析广东省九个样本城市的得分及排名。

大湾区内部样本城市总体分布特征

粤港澳大湾区内地部分9个样本城市是公众认知中的广东珠三角地区九市,这九个城市占据广东全省经济规模的大半部分,总体发展水平与广东非珠三角地区存在悬殊差距,并且经济比重还有不断提升的势头。深圳作为我国正在崛起的现代化中心城市,金融竞争力各项排名都位列京沪之后排位第三,符合公众预期。广州作为我国综合经济实力雄厚、发展水平很高的全国性金融中心城市,在反映金融竞争力的优化指标特别是金融浓度指标的排名背离总体排名,从而拉低了总体排名。这种类似情况也存在于很多经济体量巨大、发展水平较高但金融业优势不突出的样本城市,如广东省内的东莞、佛山和惠州等传统工业城市,前文提及的环渤海大湾区的青岛、潍坊和烟台,沪杭甬大湾区的宁波、苏州等样本城市。总体而言,环渤海大湾区呈现出少数领先城市与多数落后城市的两极分化,形成正金字塔分布特征。沪杭甬大湾区样本城市数量不多,但经济体量巨大的中心城市占比过半,总体格局呈现出头重脚轻的倒金字塔特征。相比之下,粤港澳大湾区9个样本城市,呈现出不同规模体量、不同功能定位、不同发展层级城市相对合理分布的特征。

样本城市代表性二级指标排名对比

同前文的对比分析,粤港澳大湾区因为产业分工横跨境内外,经济外向型程度高,因数据原因国内商业贸易的金融生态二级指标不被选入,珠三角地区外来流动人口多,以常住人口为主的城市管理统计指标可能存在一定程度的失真,城市治理二级指标也不选入(见表5)。

首先,从优化指标对比看,作为反映城市金融属性的二级指标,金融浓度指标样本城市呈现出显著的区间分化。广州作为我国一线城市和省会城市,有别于莞惠佛等功能单一的制造业城市,金融浓度指标排名依然靠后,背后深层次原因值得进一步挖掘。广州是全国人口规模和经济总量最大的省会城市,也是拥有多家多業态全国性金融机构总部的省会城市。通常情况下,省会城市作为金融机构特别是银行机构总部和分支机构所在地,主导着省内重大投融资项目以及金融要素资源分配,因此省会样本城市金融竞争力指标要显著高于其他经济中心城市以及经济水平较高的普通城市。但广州金融浓度和金融效率指标却反而相对落后,这可能也与广东总体经济发展形态有关。

广东珠三角地区由于经济起步较早,业已进入后工业化社会,与主要依赖固定资产投资拉动的经济增长的中西部省份相比,广东固定资产投资占同期国内生产总值比重长年低于40%,显著低于福建、山东和江苏等其他沿海经济大省。从固定资产投资资金来源看,广东更多依赖外地民间资本以及吸收外资,国家投资比重不火。结合前述的分析,广东全省呈现出“低投入、高产出”的发展态势,这种宏观经济格局表现在金融业比重方面,反而使得广州低于部分高投资特征显著的中西部省会城市。大湾区普通样本城市中山、江门的金融浓度指标排名偏高,可能的原因是两地作为国内最大的侨乡之一和港澳同胞祖籍地,改革开放早期集聚了大量侨汇,导致本地民间资金规模显著高于经济体量。

其次,从基础指标对比看,作为全国一线城市的广州财政收入排名落后于经济体量排名,显示出产业结构亟待提升。佛山、东莞和肇庆三市虽然经济发展水平有差异,但经济体量排名均高于其他两项排名,同样出现三地产业层次不高的特征。对比珠海、中山和惠州则是银行存贷款和地方财政收入两项指标排名高于经济体量排名,说明上述样本城市在产业优化升级高质量发展方面,走在珠三角及全国内地样本城市前列。

再次,从发展指标对比看,资本规模指标排名同长三角样本城市相仿,粤港澳大湾区样本城市同经济实力高度正相关,除个别欠发达城市外均位列全国城市前列。值得注意的是,其他两个大湾区样本城市金融效率二级指标排名同现实经济发展水平关联度不高,但粤港澳大湾区此项非规模型指标却同经济实力紧密挂钩,体现出粤港澳大湾区在资源配置要素流通方面,相较于其他两个大湾区以及全国内地样本城市更加市场化。在金融创新方面,粤港澳大湾区的广东、深圳、佛山三个样本城市排名靠前,同政策取向偏保守的长三角地区及环渤海大湾区样本城市形成鲜明的对比。随着我国对外开放程度的不断提升,粤港澳大湾区将成为金融创新变革的先行策源地和政策试验场。

在经济结构指标方面,虽然同属外贸大市,佛山、东莞、惠州和中山等样本城市由于本地制造业以产业集群为主,产业层次不高特别是外向型高端产业园区发展程度不高,仅有个别领先全国的标杆性园区,同时现代服务业发展也相对滞后,在经济结构排名方面远远落后于广东、深圳和珠海三个样本城市,同自身经济实力排名也相去甚远。在经济效率指标方面,受城市产业发展历史因素影响较大,珠三角作为改革开放后兴起的制造业基地,样本城市该项指标排名显著好于同等经济发展水平的北方沿海地区和长三角地区样本城市,深圳在样本城市中一枝独秀,广州该项指标排名也明显好于预期。这一结构性指标排名与不同大湾区和区域之间对比,可以说明粤港澳大湾区在高效绿色增长方面具有优势。在体现营商环境的城市环境二级指标方面,珠三角地区是全国改革开放的前沿阵地,在营商环境建设方面也走在全国前列;但同处珠江口西岸的佛山、中山、江门三市,在营商环境排名方面相对落后,与其自身经济实力不符,客观上制约了产业转型升级和经济效率提升。

样本城市金融竞争力与湾区经济发展总结

通过对我国三大湾区基于样本城市评价得分与总分排名的对比分析,可以看出三大湾区样本城市总体评价质量均高于全国内地样本城市,特别是沪杭甬大湾区和粤港澳大湾区的样本城市表现更为突出。三大湾区样本城市数量虽然不等,但体现出形态多样、差异发展和错位竞争的基本格局。与此同时,三大湾区样本城市经济发展水平虽然领先所在区域,但区域经济总体发展程度依然对样本城市得分排名产生了重大影响,最为显著的案例是位于环渤海大湾区的样本城市总体相对落后,导致比率性和趋势性二级指标排名明显背离经济实力排名。从样本评价得分对比看,实体经济的发展程度始终是金融竞争力提升的基础,实体产业的竞争力和经营业绩决定着样本城市的金融效率和资产质量,实体部门的金融竞争力水平将从根本上影响地区经济增长和高质量发展。

湾区经济是区域经济发展的高级形态,区域内分工协作水平的高低是衡量城市金融竞争力的重要标志。提升湾区城市金融竞争力不仅表现在样本城市个体层面,还表现在样本城市之间金融分工协作的一体化程度方面,国内学者称之为“城市金融圈层体系”。圈层体系内部各节点(如样本城市)金融体量越大,相互交流合作就越密切,结构差异化发展就越合理,城市金融竞争力就越强。当然,受限于主客观条件,大湾区城市金融部门之间的竞争合作是循序渐进的过程,但可以确定的是,区域内金融资源要素流动越顺畅,金融效率和竞争力就越强。综上分析,粤港澳大湾区样本城市金融竞争力提升具有特殊的有力条件,其区域金融资源整合效率和开放度较高,不仅可以服务本区域金融需求,还可以输出金融服务。相比之下,沪杭甬大湾区和环渤海大湾区样本城市金融资源整合效率和开放性不足。

(本报告由中国社会科学院金融研究所、特华博士后科研工作站、《银行家》研究中心联合课题组共同完成,课题主持人为王力、黄育华,课题组成员包括刘笑男、王师、王伟、谢典均、王子鹏、张晓娇)

责任编辑:刘 彪