基于Tobit模型的大学生信用消费分析研究

2021-12-17杨银娣严金哲崔明哲冯辉马晓东

杨银娣,严金哲,崔明哲,冯辉,马晓东

(1 嘉泉大学 经营学院,京畿道 韩国;2 江苏财经职业技术学院 会计学院, 淮安 223003;3 河海大学 计算机与信息学院, 南京 211106)

随着国内经济的快速发展,信用金融产品越来越多.起初,主要是银行发行的信用卡.现在,蚂蚁花呗、京东白条、乐分期等网络信用和金融产品层出不穷,花样繁多.中国大学生人数不断增长,至2020年已超过3000万人.随着电子商务的发展,“先消费后还款”的模式越来越流行.经济的发展必然会带来消费观念的转变,目前大学生普遍接受信用消费而且信贷消费十分严重,由大学生贷款消费引起的各种社会案例屡见不鲜[1-2].然而,我国大学生信用消费领域起步较晚,配套的法律法规和监管措施还不够完善,市场仍处于疯狂增长的状态[3].因此,急需规范和指导,了解大学生信用消费现状是十分必要的.本文在实证分析的基础上,对某市大学城大学生信用消费的现状进行了调查研究.运用Tobit模型对大学生信贷消费支出及其影响因素进行了定量分析.通过对不同性别、年级、专业大学生信用消费支出差异的研究,找出影响因素,为规范网络贷款等信用贷款市场,引导大学生树立理性消费观念提供参考依据.

1 研究现状与假设

1.1 研究现状

国际信用风险的研究很早就开始,DANES 和 HIRE研究大学生信用卡使用情况,发现大学生的性别、婚姻状况、住宿情况、年级、收入和其他因素对其信用卡消费行为显著,年级越高的大学生,他们使用信用卡越多,与大学生有兼职工作和其他收入呈正相关[1].此外,大学生的金融知识越多,使用信用卡的行为就越理性.HAYHOE发现大学生在信用卡的使用上存在显著的性别差异[4].女大学生购买更多的衣服和其他商品,而男大学生购买更多的电子和娱乐商品.大学生在生活中越活跃,他们使用信用卡的可能性就越大.女学生做更多的预算,并保存支出记录,男生和女生在最低支付和利息支付方面几乎没有区别.在我国,关于大学生信用消费的研究方向最初多集中在借款人的消费行为、个人特征等方面.如刘昊的研究指出,信用卡的使用、循环信贷、小额分期付款使用行为与借款人的消费行为、个性、负债有着非常高的相关性[5].濮晗等人的实证研究分析了消费观念对大学生信用消费的影响,大学生的消费主要分为三类:自我成就型、快乐满足型和因素导向型,并发现自我成就型价值观与信用卡消费正相关,快乐满足类型与支出呈正相关多个可以收支平衡和信用卡消费,但取向上面都是负相关的因素[6].

1.2 假设

LYONS在文献[7]中,从经济独立性、家庭条件、个人特征、消费支出项目等方面,开发了测量不良信用消费风险的量表.结合上节中其他学者的研究,我们认为家庭收入、生活费用、网上购物费用、自我控制、物质主义和信贷消费认知对大学生信贷消费支出有明显的影响.因此,提出以下6个假设.

假设1:大学生家庭条件越好,信贷消费支出越高.

假设2:大学生生活成本越高,信贷消费支出越高.

假设3:大学生网购消费越高,信贷消费支出越高.

假设4:大学生自我控制能力越弱,信贷消费支出越高.

假设5:大学生在生活中越注重追求物质享受,信贷消费支出就越高.

假设6:大学生信贷消费认同程度越高,信贷消费支出越高.

2 方法与变量

2.1 模型规范

本文采用的TOBIN模型来源于计量经济学中TOBIN对家庭耐用品消费支出的研究.它是截点为0的有限因变量模型的一种特殊形式[8].TOBIN观察到,在一定时期内,大多数家庭在汽车或冰箱等主要家庭耐用品上的支出通常为0.所以有很多零观测值,这破坏了线性假设.因此,基于最小二乘法的一般线性回归并不能很好地用于分析此类数据.因此,TOBIN在分析家庭耐用品消费水平和影响因素时,采用了一个可以覆盖无负值支出的回归模型,即结合Probit模型和多元线性回归模型的Tobit模型.此后,Tobit模型在经济学领域得到了广泛的应用.在卫生经济学领域,该模型被广泛应用于医疗保险、医疗支出、健康量表评价、健康影响因素等方面的研究.Tobit模型在正数上使用大致连续的分布,但包含部分结果变量的正概率值为0.对于大学生的信用超前消费,在一定时期内,相当数量的大学生存在零信用消费支出,这适合使用Tobit模型进行分析.该模型可定义为潜变量模型[8].

(1)

y*=βTxi+εi=1,2,3……n,

(2)

其中,因变量y为,际的大学生信用消费支出,取非负值.y*为潜变量,如公式2 所示:xi代表可能影响到信用消费支出的一组自变量.ε为回归模型的误差项,服从正太分布.结合本文选取的6个假设,故i为6,然后生成相应的自变量.

2.2 变量

在校大学生的信用消费支出作为因变量Y,影响因变量的因素有很多.参考Lyons开发测量不良信用消费风险的量表,并结合调查走访的情况,本文选择以下几个自变量[7]:

(1)家庭条件X1:根据调查走访,家庭条件的差异有时候会对在校大学生信用消费产生影响,以家庭年收入作为问题列入调查问卷.

(2)月平均生活费支出X2:家庭条件决定了在校大学生家庭的富裕程度,但是受到子女教育观念的影响,不同家庭给予在校大学生的生活费并不一定与家庭富裕程度一致,因此选择月平均生活费作为一个变量,并列入调查问卷.

(3)月平均网购支出X3:在校大学生的生活费中包含了,餐饮费用、学习用品费用、社交费用、通信费用等,电子商务的发展使得用于网购的费用成为了消费的重点.因此月平均网购的支出作为一个变量.

(4)自我控制X4:自我控制是指个体通过自主调节行为来与社会期望相匹配的能力,自我控制力在个体间一般存在较明显的差异.该变量参考谭树华和郭永玉修订后的SCS量表,用消费计划性作为问题列入调查[9].

(5)物质主义X5:物质主义指个体把追求物质享受作为幸福感的来源,强调物质利益的极端重要性.一般理论假设,具有高物质主义倾向的大学生,更容易陷入不良信用消费的陷阱.该变量参考 MARSHAL R、 SCOTT D的物质主义量表,用购物时的关注点来衡量[10].

(6)信用消费认知X6:信用消费认知是指消费者对信用消费的了解程度.经常使用者相对于不使用信用消费产品的人来说,更具有信用消费的意识与计划,因此经常良性使用信用消费产品的大学生通常会养成较合理的信用消费习惯.该变量参考 LEA, WEBLEY,WALKE的信用消费认知量表,用消费时支付倾向作为变量X6[11].

由式(2)可知,系数β决定了各变量对因变量的影响程度.当系数为正时,假设得到支持.当系数为负时,它不支持假设.

3 研究设计

3.1 问卷设计

本研究以近3个月的月平均信贷消费支出为因变量.为了保证数据的准确性,对因变量进行了具体的数值研究.自变量均采用李克特5级量表形式,自变量均为正指标.得分越高,其对信贷消费支出的影响越显著.第一部分是描述性统计,用来收集受访者的基本信息,包括年级、专业和性别.第二部分为因变量和自变量,详见表1.

表1 变量列表Tab.1 Variable list

3.2 样本收集

本研究的数据来源于研究小组的网络调查,调查对象是某市大学城的大学生.涉及6所高校,其中2所本科学院、4所高职学院,在校生6.5万余人.本研究向大学城的学生随机分发问卷.

3.3 样本特征分析与数据有效性分析

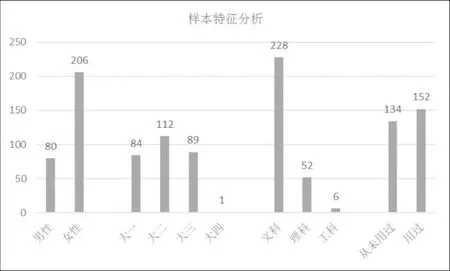

本次调查的对象是某大学城的高校学生.共发放问卷320份,回收问卷298份,回收率为93.13%.有效286例,有效率为95.97%.在被调查者中,女生占72%,大一、大二和大三分别占30%左右,大四学生参与人数较少.此外,79.7%的受访者是文科专业,超过50%的受访者在过去3个月内使用过蚂蚁信用卡、信用卡等信用预支产品.月度平均信贷消费达到173.1元,具体数据见表2.从图1中可以直观地看出样本的特征.

表2 样本特征分析Tab.2 Sample characteristic analysis

图1 样本特征分析图Fig. 1 Sample characteristic analysis chart

对原始数据进行有效性分析,采用信度和效度综合计算的方法.信度是用来测量工具可靠性的指标,它用来对测量一致性程度进行估计,用Cronbach α 信度系数来计量.效度(Validity)即有效性,它是指测量工具或手段能够准确测出所需测量的事物的程度,用KMO值计量.经过计算,6个变量之间的Cronbach α=0.359,表示该问卷的内部信度一般;KMO值为0.635,能满足要求.总体看,问卷数据的有效性基本达到要求,可以用于数据分析.

4 实证分析

4.1 描述性统计分析与相关分析

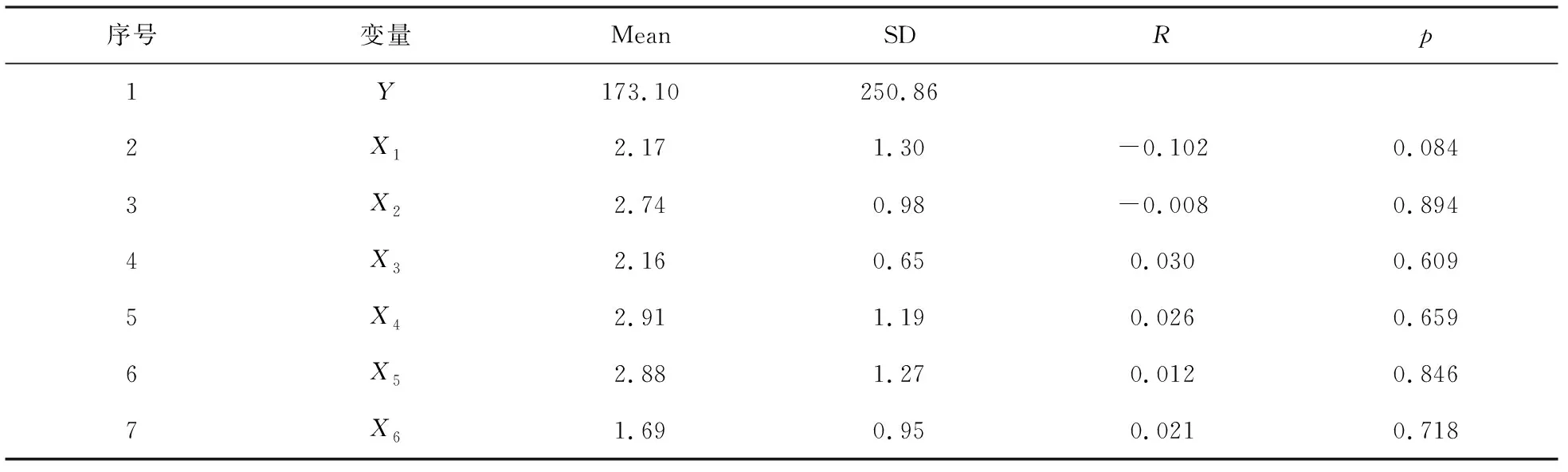

首先,从均值和标准差的角度来看,因变量的月平均信贷消费支出达到173.10元,对于大学生来说,这个数字并不多.但必须看到,这是在有很多0的情况下产生的,考虑到0变量的百分比接近50%,这个值并不低.其他自变量的均值基本都在2以上,数值较高.通过双变量相关分析来分析因变量和自变量之间的相关性,家庭状况和月平均生活费用与月平均消费呈负相关关系,其他4个变量与因变量呈正相关关系.但可以看出,在双变量相关分析中,p值一般较大,可信度较低(表3).

表3 双变量相关分析(n=286)Tab.3 Bivariate correlation analysis (n=286)

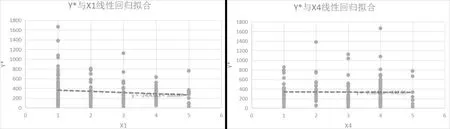

如图2所示,通过双变量线性回归拟合可以发现,在保持0元素的情况下,X1和X4呈现的线性回归形态与双变量相关分析保持一致.

图2 Y与X1、X4的线性回归拟合Fig.2 Linear regression fitting of Y with X1 and X4

4.2 差异分析

采用方差分析(ANOVA)检验不同性别、年级、专业类别被调查者月平均信贷消费支出的差异.结果如表4所示.

表4 差异分析 (n=286)Tab.4 Difference analysis (n=286)

分析结果表明,将性别作为分组变量,将“月平均信用消费支出”作为检验变量,进行单因素方差分析,F值为2.133,P=0.146>0.05,表明男女生在每月信用消费支出金额上不存在显著差异.

从在校大学生所在年级来看,对在校大学生每月信用消费支出上也不存在显著影响(F=1.095,P=0.351>0.05).说明现在信用消费支出已经不太受到入学时间的影响了,很多中学生已申请拥有支付宝账户,故而大学的年级因素对信用消费支出额度已经没有太大的影响.

专业类别对在校大学生每月信用消费支出并没有显著影响(F=0.681,P=0.507>0.05),表明无论文理科,还是工科的在校大学生在信用消费方面差异不大.

4.3 Tobit模型结果

根据自变量定义,共有6个自变量X1~X6.进行Tobit分析,结果见表5.

表5 Tobit分析 (n=286)Tab.5 Tobit analysis (n=286)

从系数β可以看出,数据是收敛的,信用消费支出额度与家庭条件和月平均生活费成负相关,与月平均网购额度、自我控制、物质主义和信用消费成正相关.同时,6个变量回归系数的P值有5个是小于0.05,表明数据的有效性较高.

通过非0元素集合Y*与X1、X4的一元线性回归拟合发现,在系数上相差不大相关性没有发生变化,但是与图2中的拟合直线相比更加合理,去除0元素之后数据的可靠性更高,如图3所示.

图3 Y*与X1、X4的线性回归拟合Fig.3 Linear regression fitting of Y* with X1 and X4

从表5的Tobit拟合结果来看,家庭条件变量和月平均生活费的系数均为负(β1=-25.3<0,β2=-16.6<0),与Y成负相关.说明家庭经济环境越好、生活费越高的在校大学生,信用消费支出越少.假设1和假设2不成立.也就是意味着他们的生活费来源稳定,并不需要太多的使用信用消费,更多的可能是基于支付的便捷性或者计划来使用信用消费.但是P值相对较大,为0.049和0.053,说明家庭经济环境对在校大学生信用消费支出影响不大.

月平均网购额度对信用消费支出额度Y影响最大,数据可靠性强(β3=113.5>0,p3=0.001),并与因变量Y信用消费支出成正相关,对其有显著的影响,因而假设3成立,说明在校大学生很多的网购是使用信用消费方式支付的.

回归拟合结果显示,自我控制变量和物质主义变量与信贷消费支出呈正相关关系(β4=37.8>0,β5=104.9>0),所以假设4和假设5成立.数据可靠性高(p4=0.025<0.05,p5=0.033<0.05),说明在校大学生的自我控制和认知观念方面,对使用信用消费支出有一定影响.

信用消费观念变量,从回归拟合结果来看,并与因变量Y信用消费支出成正相关(β6=76.3>0),因此假设6不成立.说明该变量对在校大学生的信用消费支出影响最大.消费观念越超前的同学对信用消费越接受,更多的采用信用消费支付.

5 结论

5.1 影响因素分析结论

本研究采用Tobit模型对大学生信贷消费支出的影响因素进行分析.首先,根据前人的研究结果,本文对信贷消费支出的影响因素作出6个假设,通过模型设计相应的6个变量.然后根据大学生的经济环境和消费情况设计问卷.在大学城发放问卷并收集数据.采用SPSS20进行变量分析、描述性统计和双变量相关分析,采用Stata16进行Tobit模型分析,检验假设.从相关分析来看,月平均信用消费支出与家庭状况、月平均生活费用呈负相关,与月平均网购金额、自我控制能力、物质主义、信用消费观呈正相关.但是,二元相关分析结果的p值比较大,可信度不高.在描述性统计分析中,与HAYHOE的研究结果不同,性别差异对信贷消费支出没有影响,这应该在一定程度上与移动互联网的发展和普及有关[11].

Tobit回归结果显示信用消费支出和家庭条件,月平均生活费用,月平均网购支出,自我控制,唯物主义和信用消费观,假设1和假设2是无效的,而假设3、假设4、假设5和假设6是有效的.信贷消费观念对大学生信贷消费支出影响最大,而家庭条件和生活费用对大学生信贷消费支出影响不大.这说明,目前信贷消费很流行,也很方便,但信贷消费并不一定是因为缺钱.学生的自我控制能力和认知观念对信贷消费支出的使用也有一定的影响.

5.2 研究意义

近年来互联网金融的快速发展全面影响了大学生的日常信用消费,超过50%的大学生使用信用消费.应尽快形成相关法律法规和信用消费平台的监管,防止大学生信用消费引发的恶性事件的发生.由于缺乏社会经验和金融知识,大学生还没有形成科学合理的信用消费观.

(1)现实意义.

大学生作为一个年轻的特殊群体,很容易受到外部世界和产品营销刺激的影响.他们的消费倾向于追求时尚和个性,喜欢追逐新兴事物.但同时又缺乏稳定的收入来源,为了解决矛盾而过度使用消费信贷产品,容易形成恶性循环.希望家庭和高校加大对学生总体消费态度的引导力度.

(2)理论意义.

在影响因素的选择上,本研究根据学生的访谈情况引入家庭因素,假设家庭经济环境对大学生信贷消费支出有显著影响.但结果表明,这不是一个显著的影响因素.在消费认知作为变量方面,参照LEA、 WEBLEY ,WALKE的信用消费认知量表,选择消费时的支付倾向作为变量,得到了比较满意的结果[11].

5.3 研究的局限性

(1)对大学生信用消费支出的研究应该进行较长时间的跟踪研究,但由于条件的限制,很难做到.

(2)变量的设计可以进一步细化,从而找到更有针对性的影响因素.应该做更多的尝试.在变量的数据处理中,引用了五级李克特量表,方便了数据处理,也引入了较大的误差.

(3)大学生使用信用消费支出是时代发展的结果,只要不存在违约,那么它就是一种合理的社会现象.更令人担忧的是信贷消费的违约,以及随之而来的其他社会问题.今后,我们将继续对大学生信贷消费进行研究,扩大研究范围,加强对信贷消费违约影响因素的调查研究.