数据资产价值评估模型构建

2021-12-15陈芳余谦

陈芳 余谦

【摘要】当前我国数字经济迈入新阶段, 数据成为企业数字化转型的核心要素, 而数据资产价值评估还处于探索阶段, 未形成一套完整、客观且行之有效的数据资产价值评估体系。 鉴于此, 基于多期超额收益法, 综合考虑数据资产权属不清晰、数据安全等特殊风险, 将数据资产的折现率区别于无形资产整体折现率, 提出基于剩余法的多期超额收益模型, 以对数字化转型企业的数据资产价值进行评估。 在此基础上, 以天士力医药集团股份有限公司为例, 运用该模型计算其数据资产价值, 并通过与同等资产规模的、数字化程度更深的信息技术企业的数据资产价值的对比, 进一步验证该模型的合理性。

【关键词】数字化转型;数据资产;价值评估;多期超额收益模型

【中图分类号】 F224 【文献标识码】A 【文章编号】1004-0994(2021)23-0021-7

一、引言

在以云计算、大数据、物联网、人工智能、5G为代表的Cloud 2.0新技术集群飞速发展的背景下, 经济活动呈现出数字化形式, 企业进入数字化转型新阶段。 随着新技术与经济社会的交汇融通, 数据量不断增长, 我国政府开始对数据给予高度重视, 出台多项专门政策支持数据的发展。 2015年国务院在《促进大数据发展行动纲要》中将数据作为国家基础性战略资源; 2017年习近平指出要构建以数据为关键要素的数字经济; 2019年十九届四中全会明确数据与劳动、资本、土地、知识、技术、管理等传统生产要素同等重要; 2020年国务院发布《关于构建更加完善的要素市场化配置体制机制的意见》, 要求加快数据要素市场建设, 实现数据资源价值。

在政府对数据这一要素给予高度重视的同时, 各行各业也逐渐意识到数据资产的庞大价值, 开始将数据作为企业的核心发展要素, 并通过数据挖掘, 帮助企业优化生产、促进新产品开发以及提升日常经营管理活动效率等, 为企业数字化转型注入新的活力。 人们已普遍意识到, 不论是助力企业数字化转型、实现数据交易流通, 还是测度数据对经济增长的贡献、促进数字经济高质量发展, 数据资产价值评估都是必不可少的一步。 然而数据这一要素的发展还处于起步阶段, 目前尚未形成规范化的数据资产价值评估体系, 数据资产价值评估理论和实践的滞后严重制约了数字经济的发展, 如何对数据资产的价值进行评估以助力数字经济高质量发展俨然成为一个新的研究主题。

数据资产具有非实体性、增值性和附着性等无形资产属性特征, 可运用传统资产评估方法(成本法、收益法、市场法)对其进行价值评估。 但目前国内数据资产交易市场尚处于起步阶段, 其公开性有限, 且可供参考的数据资产交易案例较少, 类型也较为单一, 市场法的运用受限。 而成本法只能计量数据资产的初始成本, 无法分离出后期数据资产的运营维护成本, 且未考虑数据资产在应用过程中可能会增值的特点, 导致数据资产的价值大大被低估。 Mark Berkman[1] 认为收益法是数据资产价值评估的最优方式, 收益法体现了数据资产的额外获利能力, 但其难以将数据资产创造的收益从整体收益中分离出来, 如何选择折现率也成为当前的一个难点。 因此, 本文基于多期超额收益法的评估思路, 将数据资产的折现率区别于无形资产整体折现率, 提出了基于剩余法的多期超额收益模型, 以对数字化转型企业的数据资产价值进行评估, 为助力企业数字化转型、实现数据的交易流通提供指引。

二、文献综述

目前学术界尚未对数据资产的概念达成一致意见, 学者们主要从资产特征和数据特征两个角度对其进行界定。 从资产特征出发, Ellis[2] 、李雨霏等[3] 将数据资产定义为企业拥有所有权或者使用权的, 在未来会给企业带来经济效益, 以某种方式记录的数据资源。 从数据特征出发, Zhang等[4] 将数据资产定义为企业主动或被动收集的且加工后能给企业带来利润的数据集合;朱扬勇和叶雅珍[5] 将数据资产定义为在网络空间中有形、可读取、有价值且可计量的数据资源;Liu等[6] 则认为数据资产是由五元组数组组成、响应数据动态需求的数据, 数据资产可以随数据需求的变化而变化, 且没有数据需求的数据是无用的, 也不属于数据资产。 可见, 不同学者对数据资产的概念界定有不同的侧重点, 但都对数据资产的价值性达成了共识。

学者们虽然都认同数据资产的价值性, 但对于如何进行数据资产价值评估各执一词。 部分学者认为数据资产属于无形资产, 因此可通过改进的传统资产评估模型来对其进行价值评估。 Lin和Wu[7] 从成本的角度出发, 考慮到数据资产的购置成本、运营成本、维护成本及应用场景, 运用层次分析法构建了数据资产价值评估模型。 刘琦等[8] 将市场法作为数据资产价值评估的核心, 并从数据资产的获取成本, 技术、价值密度及数据容量差异等方面对数据资产的价值进行调整。 李永红和张淑雯[9] 同样将市场法作为核心, 并运用灰色关联分析法和层次分析法将数据量、数据质量以及数据分析能力等影响数据资产价值的因素引入其中, 构建了基于市场法的数据资产价值评估模型。 黄乐等[10] 创造性地将成本法与收益法相结合构建数据资产价值评估模型, 并通过市场调整系数对数据资产价值进行调整。

另一些学者试图从经济、管理、计算机等领域的非传统模型中找到突破口, 对数据资产的价值进行评估, 他们认为数据资产的价值随数据的质量、格式、时间期限、使用方式等的不同而不同, 传统的资产评估方法在数据资产价值评估中并不适用。 王静和王娟[11] 将B-S理论模型作为数据资产价值评估的核心, 从标的数据资产、实时数据资产浮动率、完全生命周期、固定收益率以及现有数据资产五个方面构建评价指标体系, 对互联网金融企业的数据资产价值进行评估。 张驰[12] 借助深度学习技术, 从颗粒度、多维度、活性度、规模度和关联度五个特征维度构建了新型数据资产价值分析模型。 赵丽和李杰[13] 以重置成本作为数据资产的最低价格, 又以收益法确定数据资产的最高价格, 在此基础上构建讨价还价模型, 最终得出在价格区间内的均衡价格。 左文进和刘丽君[14] 除了运用传统资产评估方法, 还创造性地运用破产分配法和Shapley值法对数据资产的价值进行了评估。

由上述文献可以发现, 当前数据资产价值评估还处于探索阶段, 学术界暂未形成数据资产的标准化定义, 对其价值的评估也缺乏统一的衡量标准。 总体而言, 目前尚未形成一套完整、客观且行之有效的数据资产价值评估体系, 无论是理论层面还是实证层面, 都需要对数据资产及其价值评估进行进一步的探索和完善。

三、数据资产价值评估方法及模型构建

(一)基于剩余法的多期超额收益模型的构建

本文基于多期超额收益法的评估思路, 首先运用剩余法从整体收益中剥离出归属于数据资产的超额收益; 然后考虑到数据资产权属不清晰、数据安全等特殊风险, 将数据资产的折现率区别于无形资产整体折现率, 最终得到了基于剩余法的多期超额收益模型:

V= (E-Ew-Ef -Ei)×(1+i)-t (1)

其中: V指企业数据资产价值; E指企业的自由现金流; Ew、Ef、Ei分别指流动资产、固定资产、除数据资产以外的其他无形资产的贡献值; i指数据资产折现率; n指收益期限。

(二)考虑数据资产特殊风险的折现率计算

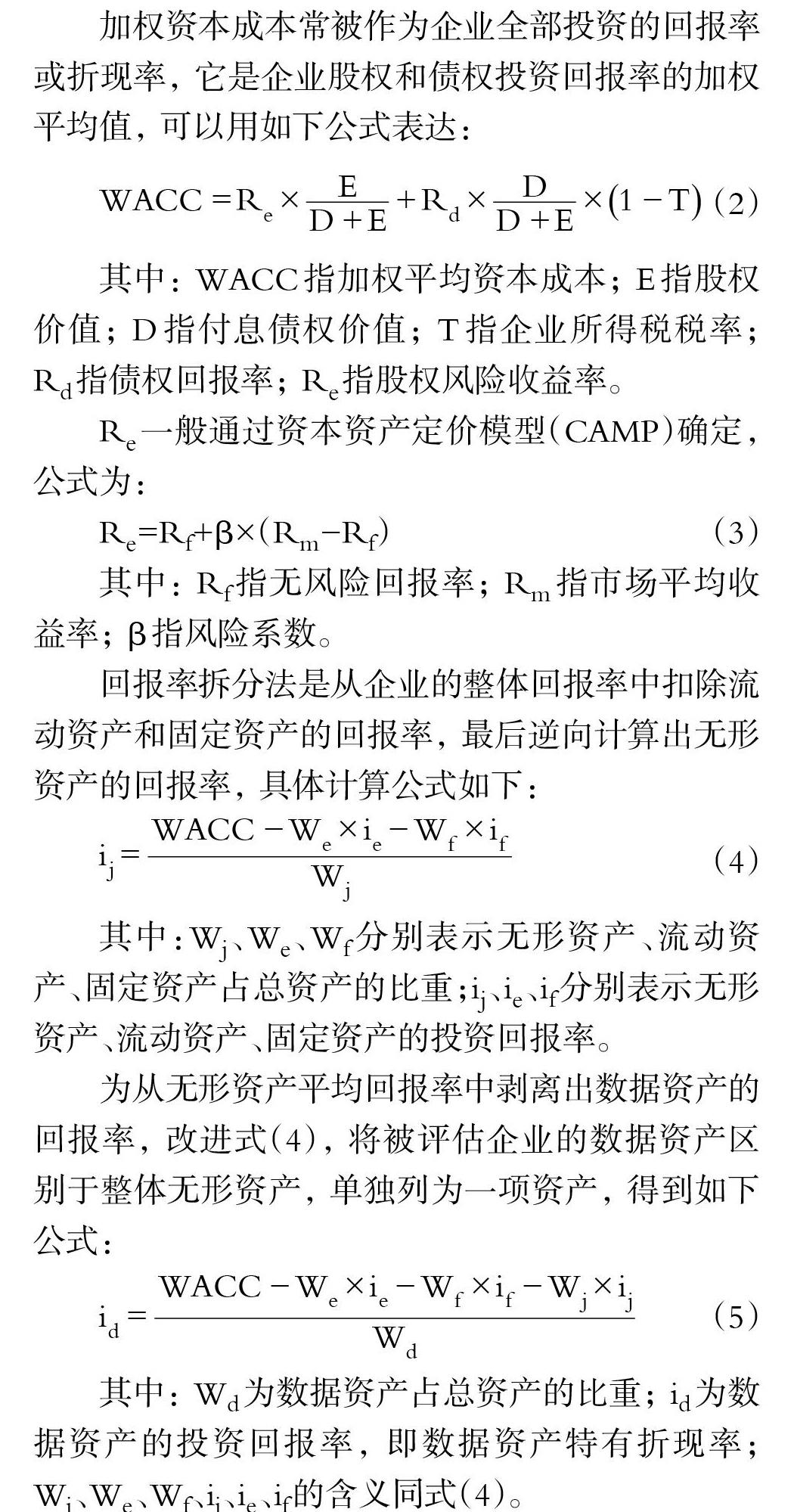

考虑到被评估企业的无形资产中包含数据资产这一特殊无形资产, 与其他无形资产相比, 数据资产的数据权属不清晰, 数据安全也存在隐患, 缺乏相关法律文件的保护, 需要承担更大的风险, 其收益具有更大的不确定性, 所以数据资产折现率比无形资产折现率均值更大。 首先, 采用加权平均资本成本模型计算出企业全部投资的回报率; 其次, 通过回报率拆分法将企业资产分为固定资产、流动资产和无形资产三类, 计算市场上与被评估企业相似的企业的无形资产回报率, 将其平均值作为被评估企业的无形资产回报率; 最后, 以该无形资产回报率为基础, 进一步将被评估企业无形资产中的数据资产剥离出来, 列为一项单独的资产, 再次运用回报率拆分法分离出被评估企业的数据资产回报率。

加权资本成本常被作为企业全部投资的回报率或折现率, 它是企业股权和债权投资回报率的加权平均值, 可以用如下公式表达:

[WACC=Re×ED+E+Rd×DD+E×1-T] (2)

其中: WACC指加权平均资本成本; E指股权价值; D指付息债权价值; T指企业所得税税率;Rd指债权回报率; Re指股权风险收益率。

Re一般通过资本资产定价模型(CAMP)确定, 公式为:

Re=Rf+β×(Rm-Rf) (3)

其中: Rf指无风险回报率; Rm指市场平均收益率; β指风险系数。

回报率拆分法是从企业的整体回报率中扣除流动资产和固定资产的回报率, 最后逆向计算出无形资产的回报率, 具体计算公式如下:

(4)

其中:Wj、We、Wf分别表示无形资产、流动资产、固定资产占总资产的比重;ij、ie、if分别表示无形资产、流动资产、固定资产的投资回报率。

为从无形资产平均回报率中剥离出数据资产的回报率, 改进式(4), 将被评估企业的数据资产区别于整体无形资产, 单独列为一项资产, 得到如下公式:

(5)

其中: Wd为数据资产占总资产的比重; id为数据资产的投资回报率, 即数据资产特有折现率;Wj、We、Wf、ij、ie、if的含义同式(4)。

(三)模型中重要變量的确定

1. 自由现金流量。 自由现金流量是指企业满足了再投资需求后剩余的现金流量, 在不影响企业持续经营发展的前提下可分配给股东和债权人。

自由现金流量=息税前利润(EBIT)-税款+折旧和摊销-营运资本变动-资本性支出

EBIT=营业收入-营业成本-营业税金及附加-销售费用-管理费用

2. 流动资产贡献值。 流动资产在资金周转的过程中价值一般不会发生变化, 且可以在一个完整的经营周期后全部收回。 因此, 流动资产贡献值仅指投资回报部分。

流动资产贡献值=流动资产年平均额×流动资产投资回报率

由于流动资产一般以一个会计年度作为周转周期, 且主要以货币资金形式出现, 其投资回报率可选择一年期银行贷款利率。

3. 固定资产贡献值。 固定资产在生产过程中会发生损耗, 其从被购入开始需要每期进行折旧处理, 直至账面价值为零, 或达到企业规定的净残值。 因此, 固定资产贡献值包括固定资产的折旧补偿和投资回报两个部分。

固定资产贡献值=固定资产折旧补偿+固定资产投资回报

固定资产投资回报=固定资产年平均额×固定资产投资回报率

由于固定资产的折旧年限一般为五年及五年以上, 其投资回报率可选择五年期以上银行贷款利率。

4. 无形资产贡献值。 无形资产可按照是否在企业财务报表中披露分为表内无形资产和表外无形资产。 其中, 财务报表中披露的土地使用权、专利权、软件等属于表内无形资产, 人力资本、数据资产等未在财务报表中披露的属于表外无形资产。 两者均能为企业带来收益, 所以在计算无形资产贡献值时需同时考虑表内和表外无形资产的贡献值。

表内无形资产会因技术进步或其他原因而产生经济性贬值, 需每期进行摊销。 因此, 表内无形资产贡献值包括无形资产的摊销补偿和投资回报两个部分。

表内无形资产贡献值=无形资产摊销补偿+无形资产投资回报

无形资产投资回报=无形资产年平均额×无形资产投资回报率

由于无形资产周转周期较长, 摊销年限一般较长, 其投资回报率也取五年期以上银行贷款利率。

表外无形资产主要考虑人力资本和数据资产两项。 从马克思的剩余价值理论来看, 企业通过榨取职工的剩余价值来为自身创造超额收益。 因此, 人力资本的超额收益是表外无形资产贡献值的重要组成部分。

人力资本贡献值=劳动力年投入额×劳动力贡献率

其中, 劳动力的年投入额根据企业财务报表中的“应付职工薪酬”来确定, 劳动力贡献率以我国经济增长中平均人才贡献率为标准。

5. 收益期。 数字资产收益期是指能够运用数字资产获得超额收益的期限。 就资产评估而言, 被评估对象应该是在评估基准日这一时点上企业所拥有的资产情况, 不考虑企业后期投入对资产价值的影响。 因此, 企业当前的数据资产并非永续存在, 而是有其特定的收益期限。 又因数据资产的价值易受环境的影响, 具有极强的时效性, 因此为保证数据资产价值评估的精准性, 其预测收益期限不宜过长。

四、案例分析

(一)案例选取

生物医药作为战略性新兴产业之一, 数字化技术为整个产业注入了新的活力, 有助于推动经济的高质量发展。 天士力医药集团股份有限公司(简称“天士力”)作为生物医药上市公司的代表, 率先意识到数字化技术的重要性, 积极探寻数字化转型道路。 2014年天士力成立数字创新事业部门, 开启了数字资产应用的新篇章; 2016年天士力投资1.5亿元启动“现代中药智能制造”项目, 将“数字化、智能化、集成式”作为该项目的核心内容; 2019年天士力开启数字化元年, 以数字科技为驱动, 积极推动企业数字化转型。 随着数字化进程的推进, 天士力拥有了大量的数据资产, 如何评估数据资产价值, 发挥数据资产的最大效用成为企业亟需解决的难题。 本文以天士力作为评估案例, 对该企业的数据资产价值进行评估, 助力企业的数字化转型。

(二)数据及预测

通过分析发现, 天士力从2014年开始进行数字化轉型, 数字资产也从这一年开始创造超额收益。 但由于数据获取限制, 本文将评估基准日确定为2019年12月31日。 又因数据资产具有极强的时效性, 为保证数据资产价值评估的精准性, 本文将数据资产的收益期限设置为2020 ~ 2024年五年。 为简化计算过程, 本文在预测方面并未涉及复杂的理论公式, 选择以最小二乘法进行一元线性回归对过去六年历史收入进行拟合, 由此预测未来五年的收入, 其他各变量的预测皆以过去六年占收入之比例的平均值作为预测基础。

1. 自由现金流量预测。 本文以RESSET金融研究数据库为基础, 获取天士力2014 ~ 2019年的营业收入等基本财务报表数据。 运用最小二乘法对天士力2014 ~ 2019年的收入数据进行一元线性回归, 通过拟合函数预测天士力2020 ~ 2024年的营业收入, 得到各年的营业收入预测值分别为2033019万元、2171902.72万元、2310786.44万元、2449670.16万元、2588553.88万元。

然后取各项目占营业收入之比例的平均值作为预测基础对未来五年的数据进行预测。 天士力属于高新技术企业, 可享受税收减免政策, 企业所得税税率为15%。 由此可得天士力未来五年自由现金流量, 如表1所示。

2. 各资产贡献值预测。 为预测各资产创造的收益值, 本文从RESSET金融研究数据库中获取天士力2014 ~ 2019年的总资产、应付职工薪酬等财务报表数据。

(1)流动资产贡献值预测。 以流动资产占总资产比例的平均值66.55%作为预测基础, 根据总资产的增加额占营业收入比例的平均值15.45%, 可得到流动资产增加额占营业收入的比例为10.28%, 以此为基础预测天士力未来五年的流动资产。 流动资产的投资回报率取一年期银行贷款利率4.35%, 可得到天士力未来五年流动资产贡献值, 如表2所示。

(2)固定资产贡献值预测。 根据天士力2014~2019年的财务报表数据, 可得到资本性支出占营业收入比重的平均值4.45%, 以及固定资产资本支出占资本性支出的比例均值32.65%, 以此为基础预测天士力未来五年的固定资产资本支出。 固定资产的投资回报率取五年期以上银行贷款利率4.90%, 可得到天士力未来五年固定资产贡献值, 如表3所示。

(3)无形资产贡献值预测。 同理, 可得到2014 ~ 2019年的表内无形资产资本支出约占资本性支出的0.81%, 表内无形资产的投资回报率取五年期以上银行贷款利率4.90%, 可得到天士力未来五年表内无形资产贡献值, 如表4所示。

对于表外无形资产, 本文仅考虑数据资产和人力资本两种。 这里将天士力财务报表中“应付职工薪酬”作为人力资本投入数据, 分析其历史劳动力投入情况, 发现人力资本投入约占营业收入的0.93%。 马宁和王选华[15] 通过构造经济增长中人才贡献率的模型, 发现1978 ~ 2015年间人才对中国经济增长的平均贡献率为24.49%。 本文将24.49%作为劳动力贡献率, 预测天士力未来五年人力资本贡献值, 结果如表5所示。

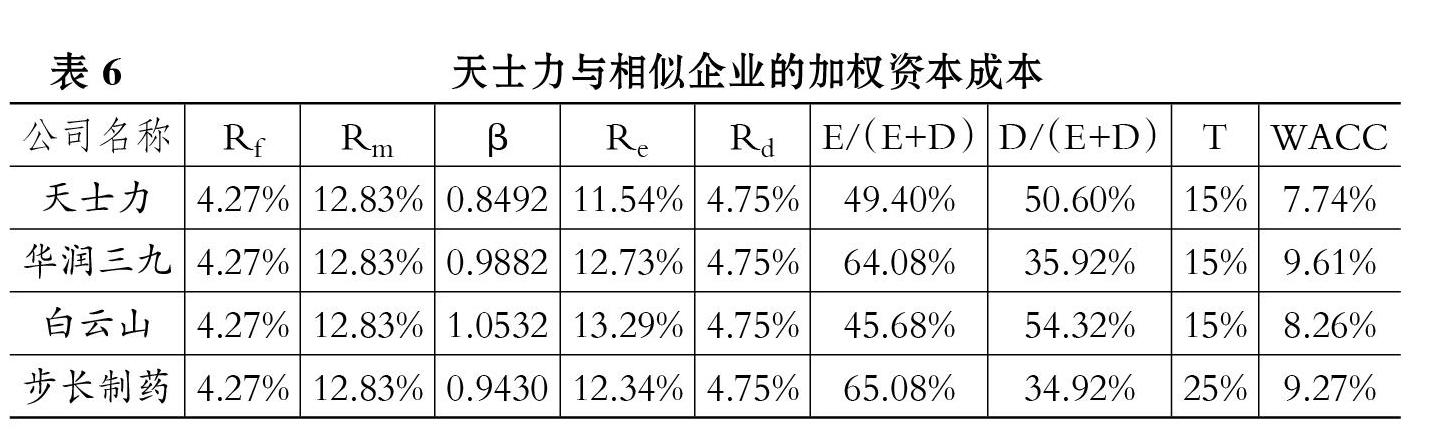

3. 折现率。 本文的无风险回报率Rf取评估基准日的五年期短期国债利率4.27%; 市场平均收益率Rm取Choice金融终端中沪深300指数历年年平均收益率, 经计算Rm=12.83%; β指数同样来自Choice金融终端; 债权回报率Rd根据评估基准日的五年期银行贷款利率4.75%来确定; 所有者权益合计E、负债合计D及企业所得税税率T均可通过查阅企业年报获得。 将上述参数代入式(2)和式(3), 可得到与被评估企业相似的企业的加权资本成本, 如表6所示。

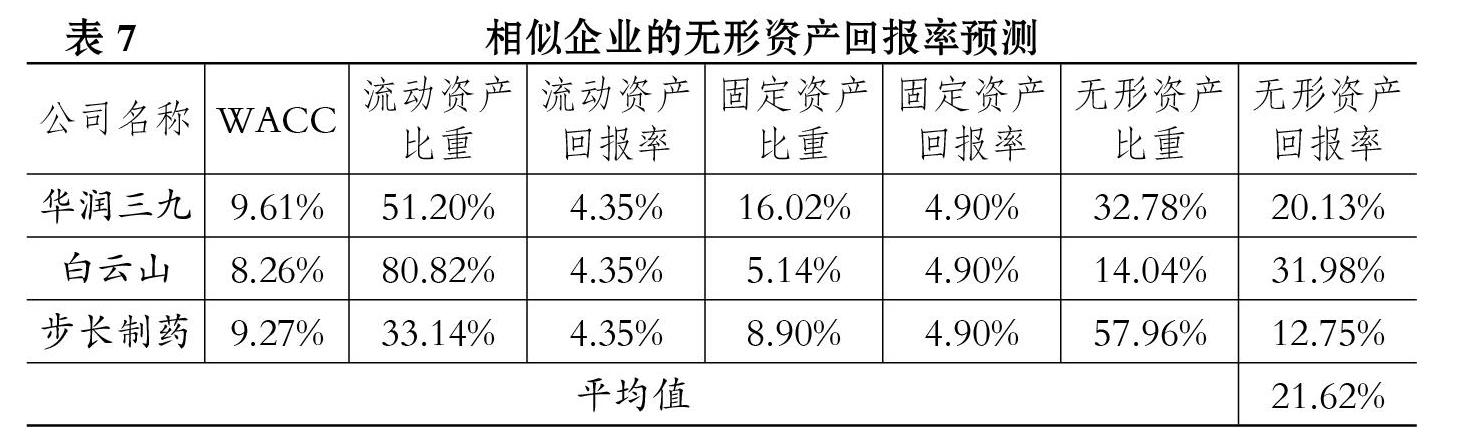

流动资产投资回报率为一年期银行贷款利率4.35%, 固定资产投资回报率为五年期以上银行贷款利率4.90%。 将各参数代入式(4), 倒挤出相似企业的无形资产回报率, 如表7所示。

为得到天士力的数据资产回报率, 再次运用回报率拆分法, 将医药行业无形资产回报率的平均值21.63%代入式(5), 得到天士力的数据资产回报率, 如表8所示。

由此得到天士力的数据资产回报率为24.12%, 比无形资产平均回报率21.63%高2.49%, 验证了数据资产特有的权属风险、数据安全风险等导致其风险比整体无形资产风险更高这一推测, 表明了该数据资产折现率的合理性。

(三)数据资产价值评估结果

将预测的天士力未来自由现金流减去上述各资产贡献值, 即得到未来数据资产的超额收益。 天士力数据资产的价值评估结果如表9所示。

由表9可知, 天士力在2019年年底时数据资产的价值为25146.79万元, 而且数据资产所产生的超额收益是逐年递减的, 这符合数据资产时效性强的特征。 企业所产生的数据如果不能在恰当的时间进行开发利用, 其使用价值就可能随时间的流逝而减少, 甚至完全失去价值。

(四)对比案例的数据资产价值评估

信息技术产业作为数字经济的支撑产业, 其数字化程度更深, 信息技术企业在发展过程中也積累了更多的数据资产。 2020年动脉网、零氪科技、CAHA数字医疗专委会联合发布的《锚定价值路径,全产业链赋能——医药数字化转型创新报告》中指出, 医药行业的数字化水平相对较低, 我国医药市场虽持续高速增长, 但整体数字化水平落后于其他支柱产业, 对数字经济的贡献相对较小。 医药产业的数字化发展水平明显滞后于信息技术产业, 因此本文推断, 信息技术企业的数据资产价值比数字化转型医药企业的数据资产价值更高。 本文选择与数字化转型企业天士力同等资产规模的信息技术企业航天信息股份有限公司(简称“航天信息”)作为对照, 计算同一时点(2019年12月31日)航天信息拥有的数据资产的价值。

航天信息是以信息安全技术、各种咨询服务、计算机数据库服务等为主营业务的IT行业高新技术公司。 这些业务大多需要数据作为支撑, 因此企业积累了大量的数据资产。 从RESSET金融研究数据库中获取航天信息的财务报表数据, 企业自由现金流量及各资产的贡献值预测方法均参考上述天士力案例, 可得到如表10所示的评估结果。

航天信息的数据资产价值为73222.03万元, 而天士力的数据资产价值为25146.79万元, 可见航天信息的数据资产价值明显高于天士力, 由此验证了前文的推测: 在同等资产规模下, 数字化程度更深的企业所拥有的数据资产价值更高。 这也验证了本文模型的合理性。

五、结论与展望

随着数字经济的发展, 数据作为数字经济的重要支撑, 其价值逐渐得到重视, 学者们开始尝试对数据资产的价值评估进行研究。 本文基于多期超额收益法的评估思路, 综合考虑了数据资产权属不清晰、数据安全等特殊风险, 将数据资产的折现率区别于无形资产整体折现率, 提出了基于剩余法的多期超额收益模型, 并采用该模型对数字化转型企业的数据资产价值进行评估, 进而验证了该模型的合理性。

本文是对数据资产价值评估的一个重要尝试, 以基于剩余法的多期超额收益模型为核心对数据资产进行评估, 体现了数据资产的超额收益性, 但该方法仍存在一定的局限性。 首先, 评估所需的预测数据会有偏差。 本文通过预测的方法来确定使用数据资产可能获得的收益, 预测时未考虑实际影响因素的变动, 所以会导致预测有偏差。 其次, 折现率的选择不够精准。 本文虽将数据资产的折现率区别于无形资产平均折现率, 但由于在计算无形资产平均折现率时并未排除与被评估企业相似的企业存在数据资产的情况, 所以得到的无形资产平均折现率可能本身已经包含了数据资产的折现率部分, 导致被评估企业的数据资产折现率不够精准。 最重要的是, 该模型未能考虑数据资产的价值易变性, 数据资产的价值可能会随使用方式及时间的推移而不断变化。

未来在进一步的深入研究中, 可以从改善预测数据偏差, 充分考虑数据资产的数据质量、数据使用方式、数据量、数据时效性等价值影响因素的角度出发, 完善本文的数据资产价值评估模型, 为提高数据资产价值评估精度做贡献。

【 主 要 参 考 文 献 】

[1] Mark Berkman. Valuing intellectual property assets for licen-

sing transactions[ J].Licensing Journal,2002(4):16 ~ 22.

[2] Ellis M. E.. A model of data as an organizational asset[D].Lawrence: University of Kansas,2014.

[3] 李雨霏,刘海燕,闫树.面向价值实现的数据资产管理体系构建[ J].大数据,2020(3):45 ~ 56.

[4] Zhang Y., Huang Y., Zhang D., et al.. The importance of data assets and its accounting confirmation and measurement methods[A].Beijing: International Conference on Behavioral, Economic and Socio-cultural Computing,2019.

[5] 朱扬勇,叶雅珍.从数据的属性看数据资产[ J].大数据, 2018(6):65 ~ 76.

[6] Liu X., Jiang Y., Pan L.. Application of data assets[A].Xi'an:IEEE Advanced Information Management,Communicates, Electronic and Automation Control Conference,2018.

[7] Lin Z., Wu Y.. Research on the method of evaluating the value of data assets[A].Xi'an: International Conference on Education,E-learning and Management Technology,2016.

[8] 刘琦,童洋,魏永长,陈方宇.市场法评估大数据资产的应用[ J].中国资产评估,2016(11):33 ~ 37.

[9] 李永红,张淑雯.数据资产价值评估模型构建[ J].财会月刊,2018(9):30 ~ 35.

[10] 黄乐,刘佳进,黄志刚.大数据时代下平台数据资产价值研究[ J].福州大学学报(哲学社会科学版),2018(4):50 ~ 54.

[11] 王静,王娟.互联网金融企业数据资产价值评估——基于B-S理论模型的研究[ J].技术经济与管理研究,2019(7):73 ~ 78.

[12] 张驰.数据资产价值分析模型与交易体系研究[D].北京:北京交通大学,2018.

[13] 赵丽,李杰.大数据资产定价研究——基于讨价还价模型的分析[ J].价格理论与实践,2020(8):124 ~ 127+178.

[14] 左文进,刘丽君.大数据资产估价方法研究——基于资产评估方法比较选择的分析[ J].价格理论与实践,2019(8):116 ~ 119+148.

[15] 马宁,王选华.中国人才贡献率测度:1978-2015[ J].统计与信息论坛,2017(12):101 ~ 107.