内部控制质量对盈余管理的影响

2021-12-15葛格肖翔廖添土

葛格 肖翔 廖添土

【摘要】以2013 ~ 2019年我国沪深A股上市公司为样本, 对内部控制质量对应计和真实盈余管理的影响效果和作用路径进行研究, 结果发现: 高质量的内部控制能够抑制应计和真实盈余管理, 且对应计盈余管理的抑制作用更强; 完善内部控制能够助推企业对社会责任的履行; 企业社会责任在内部控制质量与应计和真实盈余管理之间发挥中介效应, 且对真实盈余管理的中介效应更强。 拓展性研究结果显示, 内部控制对盈余管理的抑制作用在民营企业和高市场化进程地区的企业中更为明显。

【关键词】内部控制质量;盈余管理;企业社会责任;市场化进程

【中图分类号】F272 【文献标识码】A 【文章编号】1004-0994(2021)23-0050-8

一、引言

财务会计报告是企业管理者与其他信息使用者沟通的桥梁, 尤其是盈余信息受到各利益相关者的重点关注。 当会计盈余没有达到管理者的期望时, 他们会在会计准则的框架下借助职业判断对会计政策或会计估计进行选择, 人为地将利润调整至期望范围。 在会计准则日益完善的背景下, 企业实施应计盈余管理的空间不断缩小, 常会通过构造真实活动来调整盈余。 虽然这种方式需要付出一定的成本, 但它足够隐蔽, 从而更容易获得公司青睐[1] 。 尽管适度的盈余管理可帮助企业赢得投资资金, 但滥用盈余管理极易引发财务舞弊和盈余造假[2] 。 理论上规范内部控制体系有利于提升财报信息质量, 但在会计盈余信息质量方面, 内部控制能否有效发挥其合理保证的作用呢? 已有研究并未达成共识。 Nakashima和Ziebart[3] 、程小可等[4] 认为完善内部控制有助于抑制企业的盈余管理, 但以于忠泊和田高良[5] 为代表的部分学者发现内部控制与盈余管理间不存在显著的负相关关系。 对盈余管理方式进行区分后, 范经华等[6] 、杨七中等[7] 发现这一抑制作用仅存在于应计盈余管理, 而对真实盈余管理无效。 此外, 陈燊等[8] 、郭兆颖[9] 分别引入会计稳健性、融资约束变量后研究发现, 高质量的内部控制可以治理企业的盈余管理。 因此, 内部控制与盈余管理的关系尚需探讨。

同时, 在企业社会责任缺失事件频发的背景下, 企业日益重视社会责任的履行, 学术界对企业社会责任的研究也日趋增加。 现有文献普遍认为企业内部控制质量的提高有利于其长期发展, 不仅能够达成经济目标, 而且能够助推其践行社会责任[10] 。 针对企业社会责任与盈余管理之间的关系, 目前观点不一。 一部分学者认为具有商业道德的公司不仅会拥有较高的履责水平, 也更有可能提供高质量的财报信息, 即企业社会责任对盈余管理具有治理作用[11] 。 另一部分学者认为企业将履行社会责任作为获取经济利益的工具, 背后實则隐藏着更多盈余管理行为[12] 。

通过文献梳理发现, 大多数文献仅探讨了内部控制质量、企业社会责任、盈余管理任意二者之间的关系, 真正研究三者之间关系的文献较少, 且缺乏内部控制对不同盈余管理方式的影响路径研究。 基于此, 本文以2013 ~ 2019年我国沪深A股上市公司的数据为基础, 理论分析与实证检验了内部控制质量对盈余管理的影响以及企业社会责任的中介效应, 并进一步分析了在不同产权性质和市场化进程下内部控制对盈余管理的影响差异。 本文可能的贡献在于: ①丰富了内部控制质量的经济后果研究, 基于盈余管理的不同方式, 区分了内部控制质量对应计盈余管理和真实盈余管理的不同影响效果。 ②探索了内部控制质量对不同盈余管理方式产生影响的传导路径, 获得了“内部控制→企业社会责任→应计和真实盈余管理”的作用机制。 ③根据产权性质和市场化细分样本, 结合制度环境和市场环境进一步剖析了内部控制质量对盈余管理的影响, 以期为政府监管部门制定政策提供有益的参考。

二、理论分析与研究假设

(一)内部控制质量与盈余管理

现代企业的两权分离虽然提高了管理效率, 但会在委托代理双方之间形成信息不对称。 股东往往会将目光聚焦于实现自身利益的最大化, 而管理层则更期望增加自身薪酬、延长闲暇时间、拥有优质的办公环境。 当双方利益发生冲突时, 管理层容易通过会计政策的选择或真实交易活动的构造来维护自身的利益。 由于管理者掌握的信息更多, 他们可选择不披露相关的经济业务, 这更为双方的信息传递蒙上了一层面纱。

然而, 内部控制强调控制的全面性, 不仅要在过程中进行把控, 而且要控制参与人员。 一方面, 为财务信息的真实性和可靠性提供合理保证是内部控制的目标之一。 这一目标能否实现取决于内部控制制度的完善程度和实施水平[13] 。 一个注重内部控制建设的企业在经营活动、关联方交易等事项发生变化时, 会对变动的原因和影响进行详细披露。 另一方面, 我国围绕企业内部控制颁布的有关文件实则针对风险管理搭建了一个综合框架。 该框架有利于考核并保障企业合规目标、运营目标和财报目标的实现, 从而增强了甄别应计和真实盈余管理的能力[8] 。 此外, 加强内部控制建设不仅能够完善公司治理结构, 也可以助推企业建立有效的内部信息沟通与循环体系。 同时, 监事会和内部审计委员会等内部监督部门也会加强监督, 及时报告内部控制的运行情况, 不断降低会计信息出现疏漏的可能性, 从而缩小管理层人为调整盈余的空间。 基于此, 本文提出如下假设:

H1a: 企业内部控制质量越高, 其应计盈余管理程度越低。

H1b: 企业内部控制质量越高, 其真实盈余管理程度越低。

(二)内部控制质量与企业社会责任

按照社会契约理论和利益相关者理论, 在层层委托代理关系背后达成的多个契约是企业形成和经营的前提条件。 契约的执行情况是企业承担社会责任的具体表现。 尽管政府颁布法律法规可在初期推动企业逐步培养履行社会责任的意识, 但将意识转化成行动的关键因素来源于组织层面, 即公司治理[14] 。 然而, 良好的内部控制建设可以为公司治理奠定坚实的基础, 并平衡不同群体之间的关系, 从而为保护利益相关者形成一道制度保障。 由此可见, 有效的公司治理机制能够为企业承担社会责任营造良好的氛围和环境, 而完善的内部控制制度是建立有效公司治理机制的根基和核心。

具体而言, 内部控制对企业社会责任的作用路径如下: 第一, 内部控制的多重目标体系已融入了企业对承担社会责任的追求[15] 。 政府强调企业内部控制执行情况的原因在于, 国家不仅要对社会主义市场经济的秩序进行维护, 而且要对社会公众的利益加以保障; 同时, 后者更加凸显了企业的社会责任。 所以二者的目标具有同质性, 均将社会公众的利益涵盖在内。 第二, 内部控制的五大构成要素中, 第一要素控制环境包括了与企业社会责任相关的内容, 它涉及诚信与道德价值观的要求。 若企业将诚信作为企业文化的构成要素, 不仅能够帮助企业遵守商业道德, 而且能在践行社会责任方面发挥指引作用。 第三, 企业进行风险管控依赖于内部控制系统。 如果各种风险因素能够在风险评估环节被识别, 且企业能及时做出科学的分析和客观的评价, 那么将遏制有损形象的行为, 提升其履责水平。 基于上述分析, 本文提出如下假设:

H2: 企业内部控制质量越高, 其履行社会责任的水平越高。

(三)企业社会责任的中介效应

针对企业社会责任对盈余管理的影响, 已有研究形成了道德关注和风险策略两种假说。 按照道德关注假说, 若企业对履行社会责任的态度较为积极, 那么在社会道德的引领下这些企业会更加诚实守信, 并会自觉减少盈余操纵。 作为道德主体, 企业会以符合法规和道德伦理的方式开展活动, 管理层也会将履行社会责任作为自己的使命。 当企业将诚实守信纳入企业文化时, 它们往往会更富有社会责任感。 然而, 根据风险策略假说, 企业社会责任履行实质上是一种工具, 它会庇护和掩盖企业的盈余管理行为。 企业管理层扮演着“两面派”的角色, 一方面为美化经营业绩而对盈余进行调整, 另一方面又会通过不断参与社会活动来营造假象。 管理者通过树立负责任的形象来提高顾客的忠诚度, 获得债权人的信任, 进而减少公众的监管。 这些积极效应能够转移利益相关者的注意力, 缓解盈余管理负面信号的影响。

结合H1a、H1b和H2, 内部控制质量的提高可以治理盈余管理行为, 且会促进企业社会责任水平的提升。 如果企业履行社会责任是为自身调整盈余的行为搭建一把保护伞, 则企业社会责任发挥遮掩效应; 如果企业履行社会责任能够进一步发挥对盈余管理的积极治理作用, 则企业社会责任发挥中介效应。 基于此, 本文提出如下竞争性假设:

H3a: 企业社会责任在内部控制质量与应计盈余管理之间发挥中介效应。

H3b: 企业社会责任在内部控制质量与应计盈余管理之间发挥遮掩效应。

H3c: 企业社会责任在内部控制质量与真实盈余管理之间发挥中介效应。

H3d: 企业社会责任在内部控制质量与真实盈余管理之间发挥遮掩效应。

三、研究设计

(一)样本选择与数据来源

考虑到强制要求企业实行内部控制规范体系的文件发布于2012年, 本文以政策发布后的第一年作为起始年。 选取2013 ~ 2019年为研究区间, 以沪深A股上市公司为研究对象, 并对数据作如下处理: ①剔除金融保险类上市公司; ②剔除数据异常的ST、∗ST 类样本和数据存在缺失的样本; ③剔除每个年度每个行业样本量少于15的数据; ④剔除时间不连续的样本。 最终共获得11150个观测值。 此外, 对所有连续变量进行了1%水平的双边缩尾处理。 内部控制质量数据来自迪博上市公司发布的内部控制指数, 企业社会责任相关数据来自和讯网, 其他财务数据来自Wind数据库。 本文在运用Excel 2011初步整理数据后, 借助 Stata 15.0 统计软件进行实证分析。

(二)关键变量的度量

1. 被解释变量: 盈余管理。 借鉴范经华等[6] 的研究, 采用修正的Jones模型计算, 并取其绝对值衡量應计盈余管理程度。 参考Roychowdhury[16] 的研究, 用操纵性经营现金流量(AB_PROD)、操控性生产成本(AB_CFO)、操控性酌量性费用(AB_DISEXP)衡量真实盈余管理, 计算方法如下:

REM=AB_PROD-AB_CFO-AB_DISEXP

(1)

2. 解释变量: 内部控制质量。 借鉴陈晓珊和刘洪铎[17] 对内部控制质量的度量方式, 以迪博公司发布的上市公司内部控制指数为基础数据, 选取迪博公司发布的上市公司内部控制指数+1取对数来测度内部控制质量。

3. 中介变量: 企业社会责任。 参考张礼涛和王建玲[15] 的方法, 选取和讯网发布的社会责任综合评级得分为基础数据。 为保证数据的客观性和有效性, 用评级分数加1取对数衡量企业社会责任水平。

4. 控制变量。 参考已有的研究, 考虑到影响企业盈余管理的内部治理因素, 本文选择企业规模(Size)、资产负债率(Lev)、企业成长性(Growth)、总资产周转率(Ota)、股权集中度(Ecr)、董事会规模(Board)、“四大”审计(Big4)作为控制变量。 同时, 考虑企业自身的产权性质(Soe)和企业所处地区市场化进程(Market)的影响。 此外, 针对年度效应和行业效应进行控制。 各变量的具体定义如表1所示。

(三)模型构建

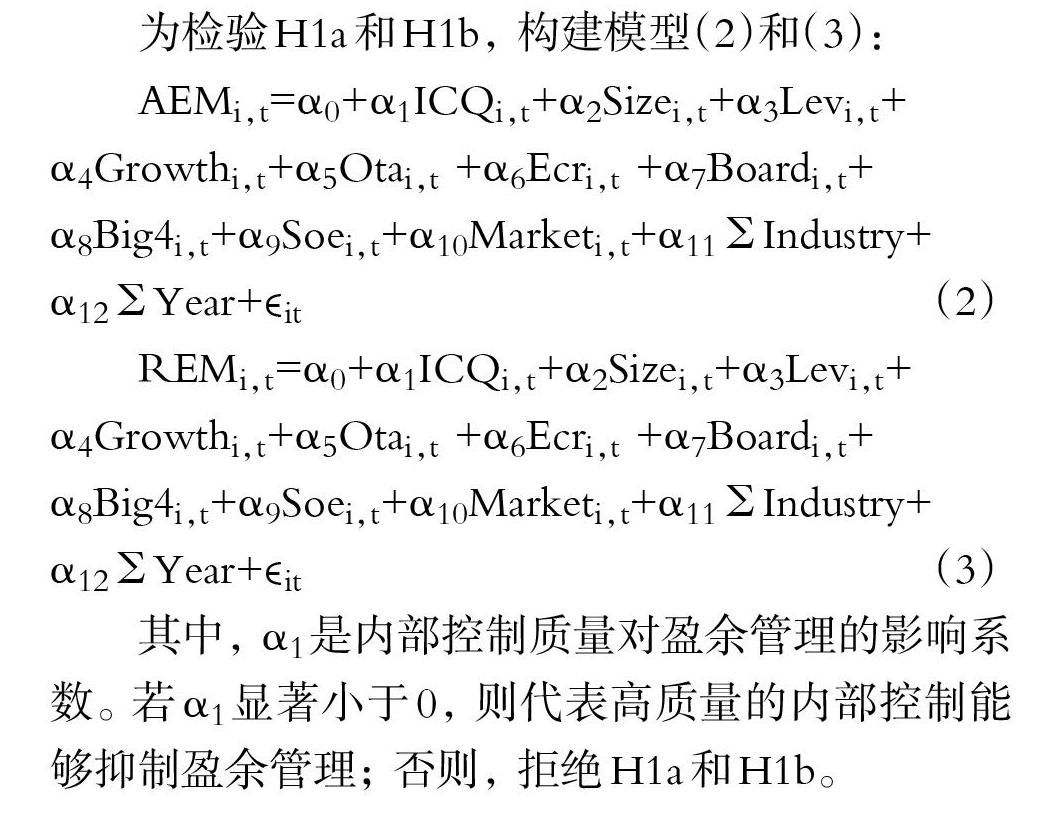

为检验H1a和H1b, 构建模型(2)和(3):

AEMi,t=α0+α1ICQi,t+α2Sizei,t+α3Levi,t+

α4Growthi,t+α5Otai,t +α6Ecri,t +α7Boardi,t+

α8Big4i,t+α9Soei,t+α10Marketi,t+α11Industry+

α12Year+ϵit (2)

REMi,t=α0+α1ICQi,t+α2Sizei,t+α3Levi,t+

α4Growthi,t+α5Otai,t +α6Ecri,t +α7Boardi,t+

α8Big4i,t+α9Soei,t+α10Marketi,t+α11Industry+

α12Year+ϵit (3)

其中, α1是内部控制质量对盈余管理的影响系数。 若α1显著小于0, 则代表高质量的内部控制能够抑制盈余管理; 否则, 拒绝H1a和H1b。

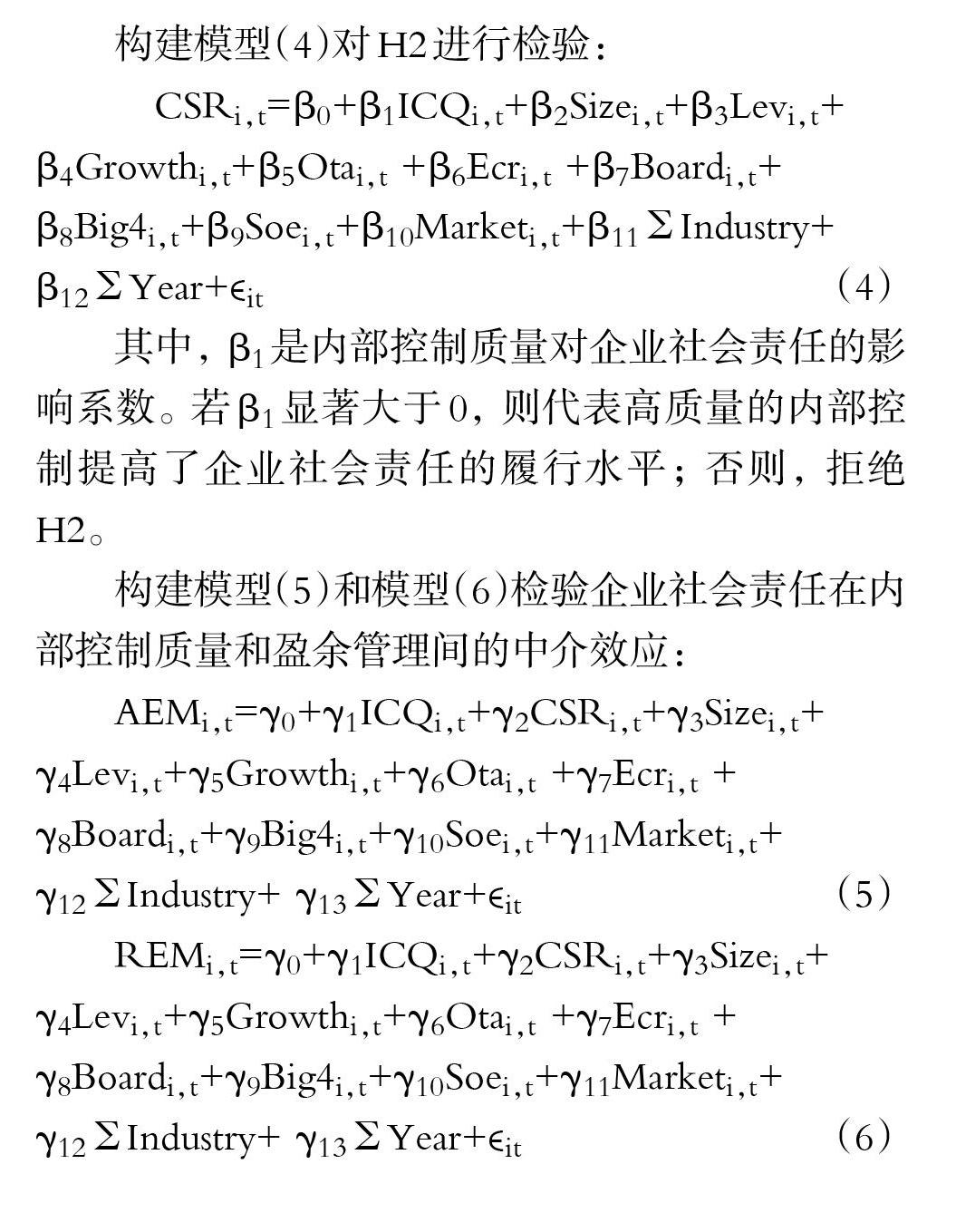

构建模型(4)对H2进行检验:

CSRi,t=β0+β1ICQi,t+β2Sizei,t+β3Levi,t+

β4Growthi,t+β5Otai,t +β6Ecri,t +β7Boardi,t+

β8Big4i,t+β9Soei,t+β10Marketi,t+β11Industry+

β12Year+ϵit (4)

其中, β1是内部控制质量对企业社会责任的影响系数。 若β1显著大于0, 则代表高质量的内部控制提高了企业社会责任的履行水平; 否则, 拒绝H2。

构建模型(5)和模型(6)检验企业社会责任在内部控制质量和盈余管理间的中介效应:

AEMi,t=γ0+γ1ICQi,t+γ2CSRi,t+γ3Sizei,t+

γ4Levi,t+γ5Growthi,t+γ6Otai,t +γ7Ecri,t +

γ8Boardi,t+γ9Big4i,t+γ10Soei,t+γ11Marketi,t+

γ12Industry+ γ13Year+ϵit (5)

REMi,t=γ0+γ1ICQi,t+γ2CSRi,t+γ3Sizei,t+

γ4Levi,t+γ5Growthi,t+γ6Otai,t +γ7Ecri,t +

γ8Boardi,t+γ9Big4i,t+γ10Soei,t+γ11Marketi,t+

γ12Industry+ γ13Year+ϵit (6)

其中: γ1是内部控制质量对盈余管理的影响系数, 反映直接效应; γ2是企业社会责任对盈余管理的影响系数, β1γ2反映间接效应。

本文按照温忠麟和叶宝娟[18] 改进后的中介效应检验流程进行检验。 该流程并未根据γ1的显著性将中介效应划分为完全中介效应和部分中介效应, 原因在于, 完全中介效应会阻碍对其他中介变量的探索, 所以为推动机制检验, 应当把完全中介的提法放弃, 而将所有的中介都视作部分中介[19] 。 若统计结果显示为完全中介效应, 本文将其视为影响效应更强的部分中介效应。

四、实证检验与结果分析

(一)描述性统计

描述性统计结果见表2。 可以看出, 应计盈余管理(AEM)和真实盈余管理(REM)的最大值分别为0.2747和0.5820, 最小值分别为0.0006和-0.7508, 说明企业普遍存在盈余管理, 但盈余管理程度差异较大, 且更倾向于实施真实盈余管理。 内部控制质量(ICQ)的最大值为6.6958, 均值达到6.2999, 这代表企业内部控制质量整体较高; 但存在内部控制质量为0的企业, 则代表着部分企业内部控制存在重大缺陷。 企业社会责任(CSR)的均值和中位数接近最大值4.3311, 且标准差较小, 表明企业社会责任水平相对较为集中, 但整体上有待提高。 在控制变量上, 企业规模(Size)、资产负债率(Lev)、企业成长性(Growth)、总资产周转率(Ota)的极差较大, 表明企业的资本结构多样, 且销售状况和运营能力存在差异。 股权集中度(Ecr)均值为34.78%, 董事会规模(Board)均值为8.6503, 且不同企业的市场化进程(Market)存在明显差异。

(二)相关性分析

对各变量进行相关性分析发现, 应计盈余管理(AEM)和真实盈余管理(REM)与内部控制质量(ICQ)的相关系数显著为负, 初步表明内部控制质量对盈余管理具有抑制作用。 内部控制质量(ICQ)与企业社会责任(CSR)的相关系数显著为正, 初步说明内部控制对企业社会责任发挥推动作用。 企业社会责任(CSR)与应计盈余管理(AEM)和真实盈余管理(REM)之间的相关系数显著为负, 与内部控制质量对二者的影响方向保持一致。 其他各个控制变量之间的相关系数都小于0.6, 初步表明各变量之间不存在严重的多重共线性。

(三)回归结果分析

表3列示了内部控制质量、企业社会责任与应计和真实盈余管理的回归结果。 首先, 内部控制质量(ICQ)对应计盈余管理(AEM)和真实盈余管理(REM)的影响系数α1为-0.0033和-0.0039, 分别在1%和5%的水平上显著, 表明高质量的内部控制能够对应计和真实盈余管理发挥抑制作用, 且对应计盈余管理的抑制作用更显著, H1a和H1b得以驗证。 其次, 内部控制质量(ICQ)对企业社会责任(CSR)的影响系数β1为0.0933, 且在1%的水平上显著, 表明内部控制质量越高, 企业社会责任履行水平越高, H2得到支持。 再次, 加入企业社会责任(CSR)后, 企业社会责任对两种盈余管理方式的影响系数γ2依次为-0.0065和-0.0667, 且显著性水平均为1%, 表明企业社会责任在内部控制质量与两种盈余管理方式之间存在间接效应。 而且, 在进行2500次重复抽样后, Bootstrap法的结果显示, β1γ2在95%水平上的置信区间和矫正偏差的置信区间都不包含0。 最后, 模型(5)中γ1显著为负, 且β1γ2与γ1同号, 这表明企业社会责任在内部控制质量与应计盈余管理之间发挥部分中介效应。 模型(6)中γ1虽不显著, 但也表明企业社会责任能够在内部控制质量与真实盈余管理之间发挥中介效应, 支持了H3a和H3c。

因此, 企业社会责任在内部控制质量与两种盈余管理方式之间发挥中介效应而非遮掩效应, 企业社会责任的道德行为动机得以验证。 而且, 企业社会责任在内部控制质量与真实盈余管理之间的中介效应更强, 即企业提高内部控制质量的方式, 部分通过企业社会责任的履行减少应计项目的盈余操纵, 主要通过企业社会责任的履行来抑制真实盈余管理行为。

(四)稳健性检验

1. 替换中介效应的检验方法。 借鉴王化成等[20] 的做法, 采用Sobel 法检验企业社会责任的中介效应。 结果显示, 当模型的被解释变量为应计盈余管理(AEM)时, Z值为-4.97, 当模型的被解释变量为真实盈余管理(REM)时, Z值为-13.74, 两个Z统计量所对应的p值远远低于0.01。 这表明更换中介效应检验方式后, 所得结果依旧与前文保持一致。

2. 替换变量的度量方式。 参考叶建芳等[21] 的研究, 用内部控制缺陷作为内部控制质量的替代变量, 若不存在内部控制重大缺陷, 取值为1, 否则取值为0。 结果如表4所示, 验证了企业社会责任在内部控制质量与两种盈余管理方式之间发挥中介效应, 故前文所采用的内部控制质量衡量方法没有影響实证结果的稳健性。

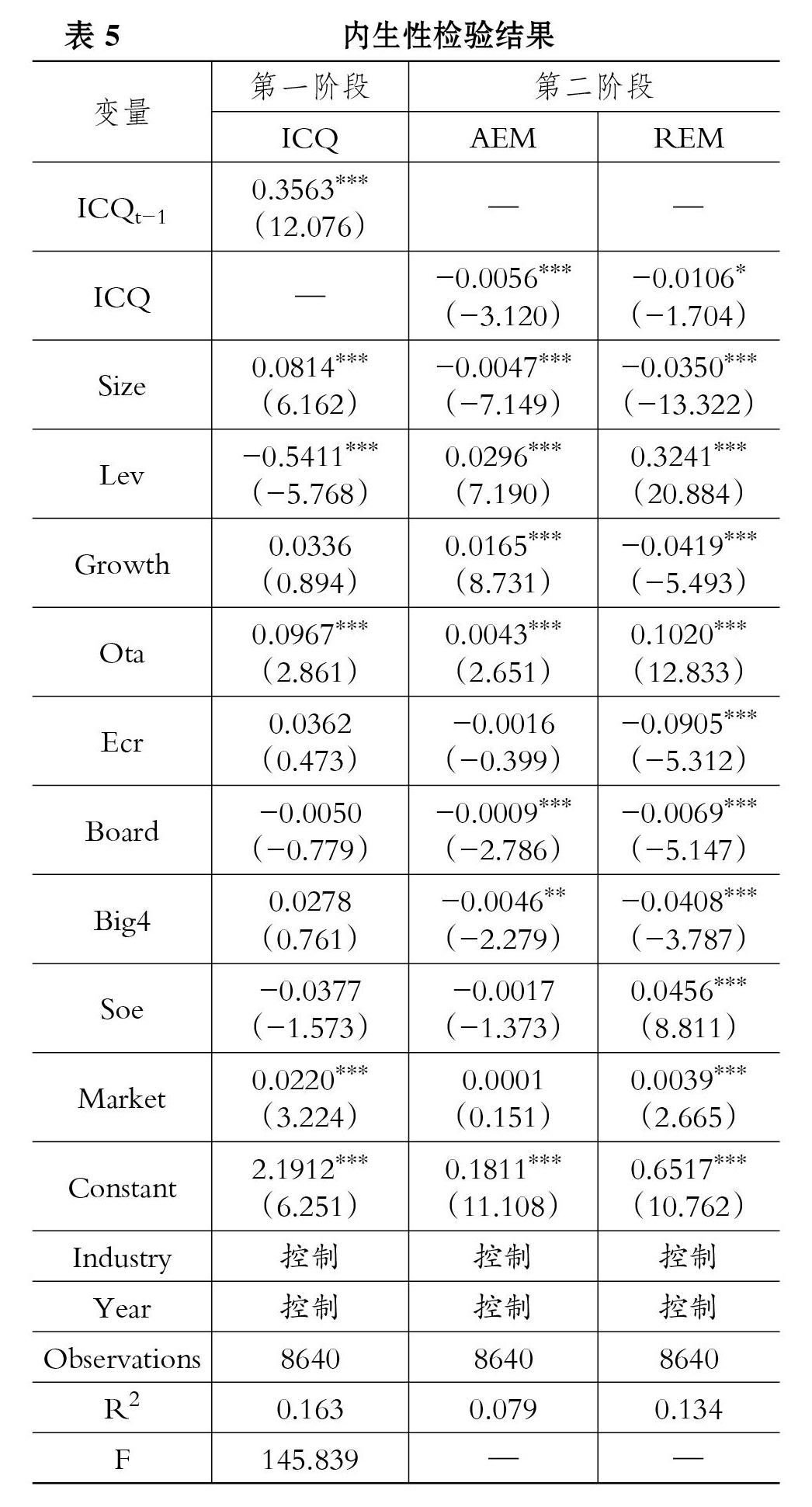

3. 内生性检验。 考虑到可能存在因遗漏变量而造成的内生性问题, 本文借鉴彭晓洁和潘元伟[22] 的研究, 将内部控制质量滞后一期作为内部控制质量的工具变量, 采用两阶段最小二乘法进行检验, 结果如表5所示。 第一阶段所选取的工具变量与内部控制质量在1%的水平上显著正相关。 同时, 在弱工具变量检验中, 统计量F的值为145.839, 远大于10, 证明这一工具变量较为理想。 第二阶段的结果显示, 无论被解释变量是应计盈余管理(AEM)还是真实盈余管理(REM), 它们与内部控制质量(ICQ)之间的负相关关系均显著存在。

(五)拓展性研究

1.基于产权性质的分组研究。 盈余管理在不同产权性质的企业中有所差异。 本文按照产权性质(Soe)进行分组回归, 结果如表6所示。 国有企业组内部控制质量与应计盈余管理相关系数的显著性低于民营企业组, 而内部控制对真实盈余管理的抑制作用仅存在于民营企业。

产生该结果的原因在于: 一方面, 国有资本收益上缴制度形成了刚性约束, 利润上缴比例的不断提高, 不仅加大了国有企业利润上缴的压力, 也使国有企业的盈余管理动机明显增强; 另一方面, 由于国有企业管理者的个人利益与职业发展通常与企业的经营状况和业绩水平挂钩, 在薪酬激励、股权激励尤其是政治晋升等因素的驱动下, 他们进行盈余调整的可能性也会大幅增加。

2. 基于市场化进程的分组研究。 盈余管理是市场发展的结果, 会受到市场环境的影响, 且当地的市场化程度是市场环境最为明显的影响因素。 因此, 本文以公司所在地区市场化进程(Market)的均值为界, 将样本划分为高市场化进程组和低市场化进程组进行回归, 结果如表7所示。 高市场化进程组和低市场化进程组提升内部控制质量都能显著抑制应计盈余管理, 但内部控制质量对真实盈余管理的抑制作用只在高市场化进程地区的企业中显著。

产生该结果的原因在于: 一方面, 处于高市场化进程地区的企业, 其行业竞争较为激烈, 这些企业不仅可以感知风险, 而且能预见风险造成的后果, 相对更有动力强化内部控制以不断提高管控风险的能力; 另一方面, 在高市场化进程地区, 法律的信度和效度较高, 政府监管部门的独立性较强, 其监管职能可以得到有效发挥, 从而加大对企业盈余管理行为的限制和约束, 进而提高盈余信息的质量。

五、研究结论与建议

本文以2013 ~ 2019年沪深A 股上市公司为样本, 研究了内部控制质量对两种盈余管理方式的影响, 并进一步检验了企业社会责任的中介效应。 主要结论如下: 第一, 内部控制质量与应计和真实盈余管理呈反向变动关系, 且内部控制质量与应计盈余管理的反向变动关系更显著。 这表明企业的内部控制对两种盈余管理行为具有治理作用, 且对真实盈余管理的治理作用较弱。 第二, 内部控制质量与企业社会责任呈正向变动关系。 这表明企业内部控制质量的提高能够助推其更好地履行社会责任。 第三, 企业社会责任在内部控制质量与两种盈余管理方式间发挥中介效应, 即企业社会责任是内部控制质量对盈余管理产生影响的一条传导路径。 在这一过程中, 对真实盈余管理的治理作用更强, 且企业履行社会责任存在道德行为动机。 此外, 拓展性研究结果显示, 内部控制质量与两种盈余管理方式的负向变动关系在不同产权性质和市场化进程的企业中有所差异。 在民营企业和处于高市场化进程地区的企业中, 内部控制对盈余管理的治理作用更为显著。

因此, 为提高会计信息质量, 治理盈余管理行为, 企业、政策制定者、外部监管者等不同主体需要形成内外协同机制。 首先, 企业自身不仅要优化内部控制环境, 重视风险评估, 完善信息沟通与传递机制, 加强内部监督与考核, 而且要强化社会责任意识, 提高履责自觉性, 主动、及时地披露企业社会责任报告并保证社会责任信息的披露质量。 其次, 政策制定者要进一步完善会计准则, 缩小盈余管理的空间, 修订内部控制配套指引, 规范内部控制信息披露, 同时也要建立健全社会责任法律, 形成相关的披露机制和评价机制。 最后, 政府监管部门、第三方机构以及社会公众等外部监管者需要加大监督力度, 有效发挥监督职能, 从而为避免企业盈余管理向财务舞弊转化贡献自身的力量。

【 主 要 参 考 文 献 】

[1] Gunny K. A.. The relation between earnings management using real activities manipulation and future performance: Evidence from meeting earnings benchmarks[ J].Contemporary Accounting Research,2010(3):855 ~ 888.

[2] 洪荭,胡华夏,王晶.盈余管理与财务舞弊关系的演变与动态拓展[ J].会计与经济研究,2017(3):32 ~ 55.

[3] Nakashima M., Ziebart D. A.. Did Japanese-SOX have an impact on earnings management and earnings quality?[ J].Managerial Auditing Journal,2015(4-5):482 ~ 510.

[4] 程小可,郑立东,姚立杰.内部控制能否抑制真实活动盈余管理?——兼与应计盈余管理之比较[ J].中国软科学,2013(3):120 ~ 131.

[5] 于忠泊,田高良.内部控制评价报告真的有用吗——基于会计信息质量、资源配置效率视角的研究[ J].山西财经大学学报,2009(10):110 ~ 118.

[6] 范经华,张雅曼,刘启亮.内部控制、审计师行业专长、应计与真实盈余管理[ J].会计研究,2013(4):81 ~ 88+96.

[7] 杨七中,马蓓丽.内部控制与盈余管理方式选择[ J].会计与经济研究,2014(3):80 ~ 91.

[8] 陈燊,邓春梅,陈汉文.融资约束、内部控制与盈余管理策略[ J].东南学术,2020(4):147 ~ 156.

[9] 郭兆颖.内部控制缺陷、会计稳健性与盈余管理关系研究[ J].预测,2020(3):58 ~ 64.

[10] Hediger W.. Welfare and capital-theoretic foundations of corporate social responsibility and corporate sustainability[ J].The Journal of Socio-Economics,2010(4):518 ~ 526.

[11] 馮丽艳,肖翔,张靖,赵天骄.企业社会责任与盈余管理治理——基于盈余管理方式和动机的综合分析[ J].重庆大学学报(社会科学版),2016(6):79 ~ 92.

[12] 李钻,刘琪,周艳丽.基于社会责任与盈余管理关系的企业社会责任动机分析[ J].统计与决策,2017(10):174 ~ 178.

[13] 张先治,戴文涛.基于会计相关性的企业内部报告问卷调查与分析[ J].会计研究,2011(11):10 ~ 17+92.

[14] Herman A., Ante G.. What we know and don't know about corporate social responsibility: A review[ J].Journal of Mana-

gement,2012(4):932 ~ 968.

[15] 张礼涛,王建玲.上市公司内部控制质量对企业社会责任履行水平的影响[ J].西北大学学报(哲学社会科学版),2016(5):55 ~ 62.

[16] Sugata Roychowdhury. Earnings management through real activities manipulation[ J].Journal of Accounting and Economics,2006(3):335 ~ 370.

[17] 陈晓珊,刘洪铎.内部控制质量与高管超额薪酬[ J].审计研究,2019(5):86 ~ 94.

[18] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[ J].心理科学进展,2014(5):731 ~ 745.

[19] Preacher K. J.,Andrew F. Hayes. Asymptotic and resampling strategies for assessing and comparing indirect effects in multiple mediator models[ J].Behavior Research Methods,2008(3):879 ~ 891.

[20] 王化成,张修平,侯粲然,李昕宇.企业战略差异与权益资本成本——基于经营风险和信息不对称的中介效应研究[ J].中国软科学,2017(9):99 ~ 113.

[21] 叶建芳,李丹蒙,章斌颖.内部控制缺陷及其修正对盈余管理的影响[ J].审计研究,2012(6):50 ~ 70.

[22] 彭晓洁,潘元伟.内部控制、企业社会责任与真实盈余管理[ J].会计之友,2019(16):35 ~ 40.