超声引导下真空辅助旋切术诊治乳腺肿块的成本测算及预算影响分析

2021-12-13史黎炜刘亭亭滕佳利邱英鹏

史黎炜,刘亭亭,滕佳利,曹 旺,邱英鹏,肖 月

1国家卫生健康委卫生发展研究中心,北京,100044;2首都医科大学,北京,100069;3首都医科大学附属儿童医院,北京,100045

乳腺癌是我国女性高发的肿瘤类型[1],严重危害我国女性健康。针对乳腺肿物进行活检和切除治疗是临床常用的适宜技术,目前我国临床开展活检常用的技术是传统空心针活检技术、开放手术和利用真空辅助乳腺旋切活检装置(vacuum-assisted biopsy for breast lesions,VABB)进行微创手术操作[2]。相较传统空心针,VABB可在超声实时引导下准确定位、完整切除可疑微小病灶送检[3]。同时,对于符合手术指征的肿物,VABB可与活检操作结合进行一体化切除手术治疗[4]。与开放手术相比,VABB手术的创口小,可保持乳房外观正常。国内外相关研究多关注VABB临床使用安全性和有效性,缺乏针对技术安全、有效、经济、适宜性等内容的综合评价。VABB相关耗材价格偏贵,临床诊治费用显著高于传统活检和开放性手术的费用,不同地区VABB技术服务定价收费的差异造成临床技术应用行为差异,在当前国家医保部门开展DRG和DIP支付方式改革背景下,有必要开展VABB及传统技术的临床应用经济性分析,了解实际成本和预算影响,以支持合理定价支付标准设定。本研究利用作业成本法及预算影响分析(budget impact analysis,BIA),选择北京、广州、合肥、成都的4家样本公立医院收集临床使用情况数据,测算VABB诊治服务成本并利用广州市数据模拟VABB扩大应用的经济影响情况。

1 资料来源与方法

1.1成本测算

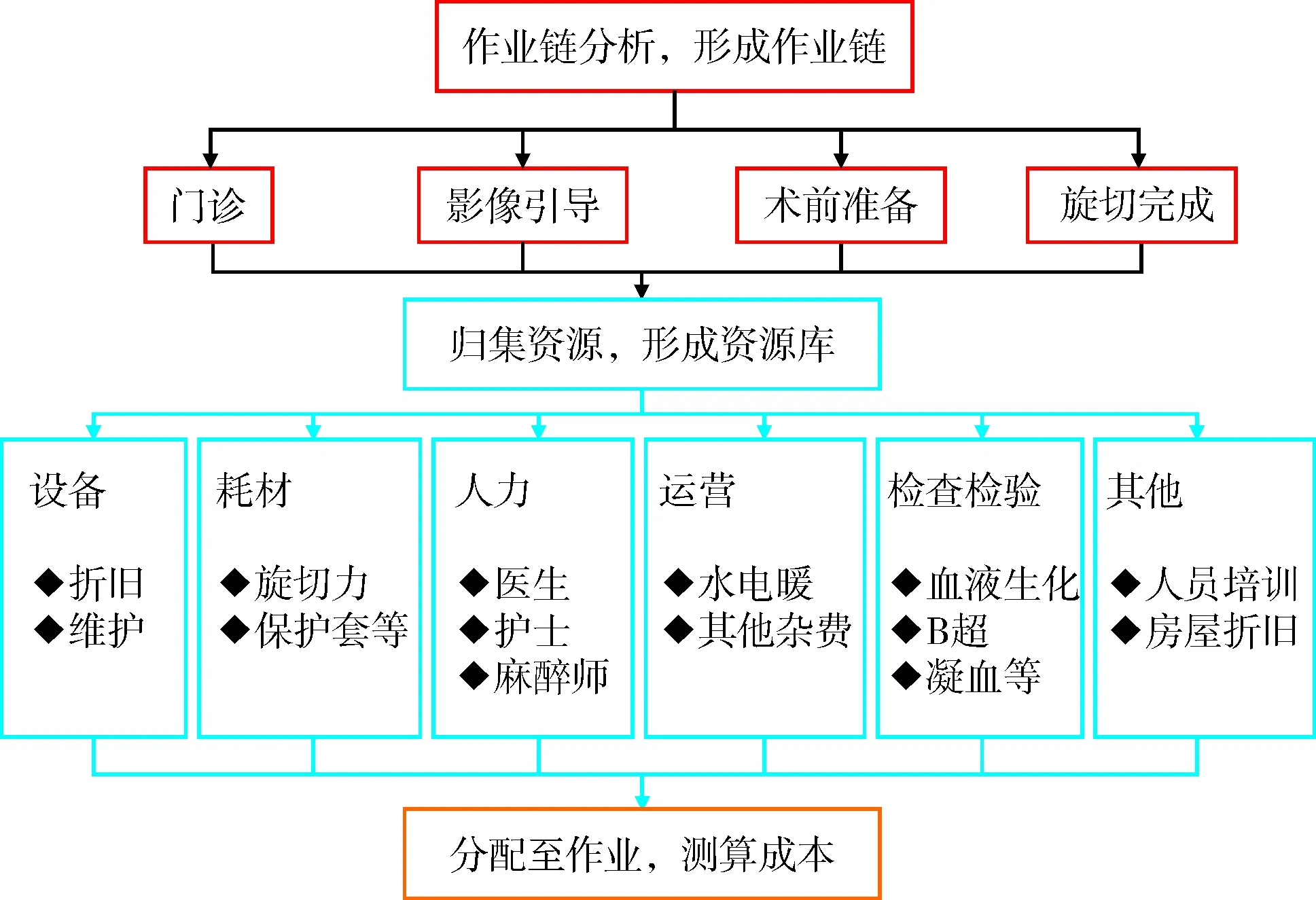

1.1.1 作业成本法。医疗服务成本指提供医疗服务过程中所消耗的物化劳动和活劳动总和的货币表现[5]。目前国内外临床常用作业成本法(activity based costing, ABC)开展医用设备成本分析[6]。本研究根据诊治乳腺肿块的操作流程确定作业链,测算VABB技术作为活检技术和外科治疗技术的使用成本。以单侧单个病灶的旋切作为成本分配的基础,分3步对VABB诊治流程作业链进行分析:划分旋切作业,确定作业链;归集资源,确定资源成本库;根据成本动因,将资源分配至作业。见图1。

图1 成本测算流程

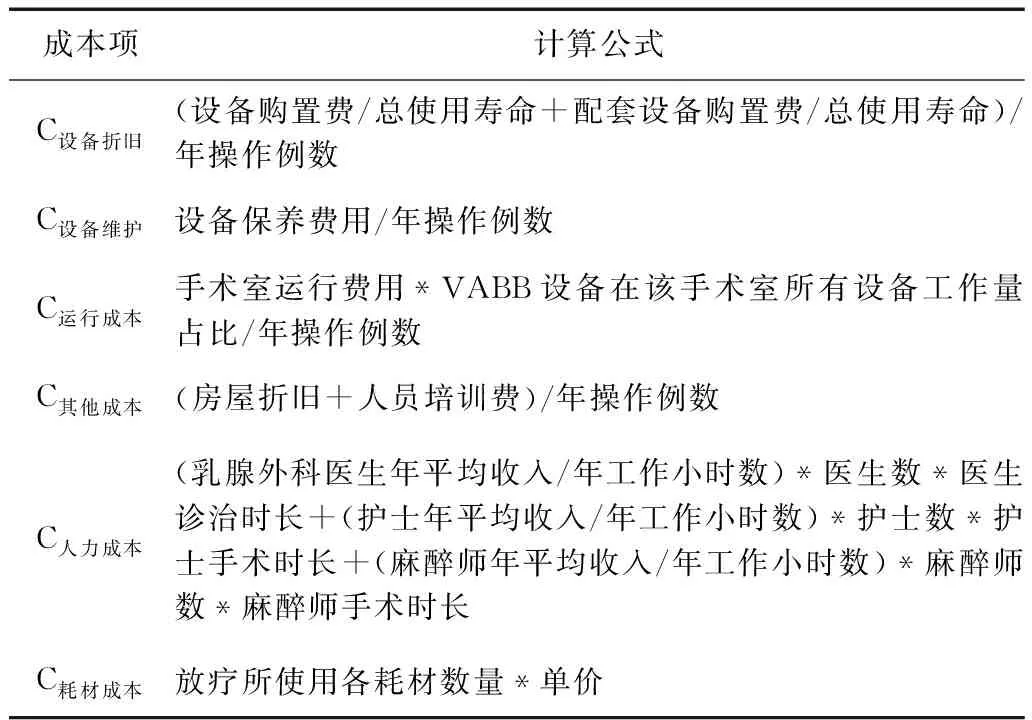

1.1.2 成本测算。单位成本(C)指应用VABB技术对1名患者进行单边单个病灶诊断和旋切手术的成本,由单位固定成本(Cf)和单位变动成本(Cv)构成,C= Cf+ Cv。其中,Cf=C设备折旧+C设备维护+C运营成本+C其他成本;Cv=C耗材成本+C人力成本+C检查检验。各项成本的计算公式见表1。

表1 单位成本计算公式

1.1.3 数据收集。通过文献综述并结合专家咨询确定成本测算模型,针对VABB、空心针活检和开放手术诊治乳腺肿块设计成本调查问卷。收集4家公立医院4份VABB、4份空心针活检和4份开放手术诊治乳腺肿块的实际应用直接医疗成本数据调查表,了解2018年1-12月三种技术辅助临床服务的开展情况,具体包括设备、人员、耗材和其他成本情况,暂不考虑不同术式检出率对后期治疗成本的影响。

1.2 预算影响分析

1.2.1 分析假设。本研究中成本测算和预算影响分析的开展基于2点假设:①VABB可替代空心针活检诊断乳腺肿块,同时可替代开放手术进行3厘米以内肿块的旋切治疗,即VABB与上述2种技术具有相同的诊治效果,仅需要开展经济性分析;②广州市公共财政将进一步支持VABB技术的扩大应用,同时当地医院按照当前诊疗量提供服务,即年均单台设备诊治1500例患者。

1.2.2 模型设计。广州市现阶段(2018年)VABB使用覆盖率为65%,未来5年内,广州市将扩大VABB乳腺肿块患者诊治的应用,逐步替代空心针和开放手术诊治的10%、15%和20%。

1.2.3 数据来源。结合我国临床实际及三类技术使用特点,构建BIA模型参数。按照广州市常住人口(2018年1490.44万)结合乳腺肿物发病情况数据计算适应症人群[7-8],结合实际调查数据,乳腺肿块患者男性占比为0.9‰,本研究暂不考虑男性患者。VABB设备、空心针和开放手术相关参数、患者支付、医保报销等数据来自于广州市一所三甲公立医院。VABB设备按照7年进行折旧。见表2。

表2 广州市乳腺肿块患者接受VABB诊治预算影响分析参数

2 结果

2.1 成本分析

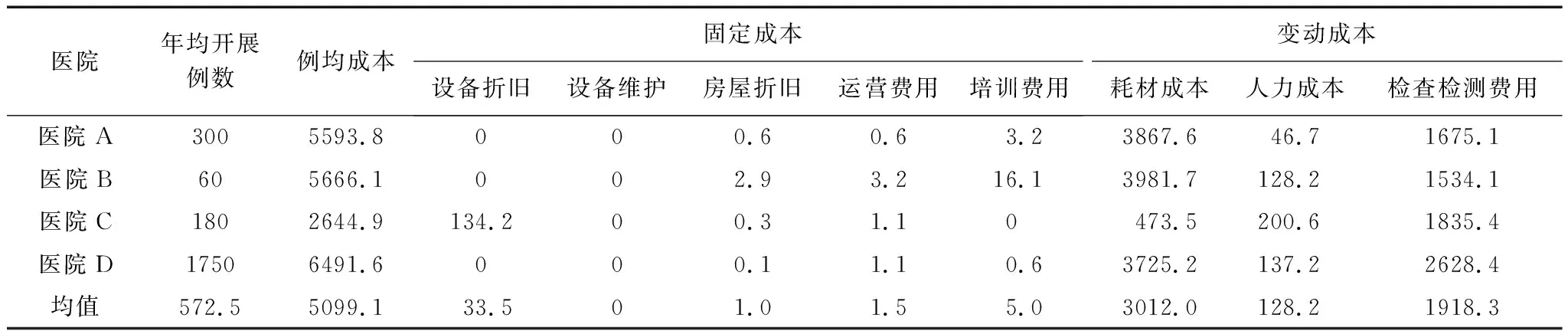

2.1.1 例均手术成本。我国临床在用VABB设备因品牌和机型不同购置费存在差异,约10万-25万元/台不等,设备年维护费10万-16万元/台不等,专用手术耗材3800-4100元/个。当前各地的定价和收费制度见表3,VABB系统例均治疗成本约为6567.78元(6278.68-6781.47元),机构间、地区间成本差异不显著。见表4。

表3 调研各地收费定价情况

2.1.2 成本占比。例均成本包括固定成本和变动成本,变动成本所占比例较大,其中,耗材成本占例均成本60%以上。固定成本所占例均成本较小,其中设备折旧分摊受手术量影响较大。成本构成存在区域间差异,耗材成本受地区间耗材购置成本不同,不同术式及患者病情,所用数量不同影响,各医院间存在一定差异。手术量对固定成本影响较大,如B医院年均手术例数较少,其例均设备折旧费及设备维护费用高于其他医院。见表4。

2.1.3 三类技术服务成本比较。调研结果显示,VABB与空心针、开放手术诊治乳腺肿块应用成本存在差异(表4-6)。VABB系统旋切手术与开放手术成本差值约为1200元/例(表6),主要成本差异在于VABB专用一次性耗材成本和设备维护成本。

三种活检方式的例均成本分析显示,例均成本的区域间成本差异小,各地VABB技术使用的例均成本极值差异不足400元,占单台手术例均成本的7%;各地空心针活检的极值差异约550元,占例均成本的30%。见表5。不同机构开放手术成本最大差值超过1700元,区域间成本最大差值超过3000元(表6)。表4显示样本医院VABB单台手术耗材费用占比较大,其他成本影响因素较小,单例单侧乳房VABB手术成本差异较小。

表4 各医院真空辅助乳腺活检与旋切系统例均成本(元)

表5 调研医院空心针活检例均成本(元)

表6 调研医院开放手术诊治乳腺肿块例均成本(元)

2.1.4 医院运营分析。受地区收费政策和医院服务量差异影响,各地样本医院VABB临床使用收支存在显著差异,给公立医院内部运营带来不同影响。在当前各地收费标准下,样本医院例均收费约为7000-10000元不等,VABB年诊疗量为130-3600例不等。按当前收费标准,所有医院VABB临床使用均可收回成本。见图2。

图2 各医院设备经济运行情况

尽管目前收费标准对医院运营未造成直接影响,但仍通过临床诊治行为的激励驱动,对临床服务提供和内部运营控制造成间接影响。例如,B医院所在地区对VABB手术采取7000元单侧打包收费政策,受收费总额控制和耗占比指标考核等影响,临床对扩大技术应用积极性不高,服务量相对其他地区偏少,例均成本偏高。C医院所在地区针对VABB手术第二侧收费仅加收975元手术费,院内感染控制要求第二侧手术操作需更换一次性旋切刀,造成手术成本增加3600元左右,给医院运营带来成本控制的问题,可能会造成人为选择单侧病变患者或分解手术等非预期临床行为,对于技术合理使用产生不利影响。

2.2 预算影响分析

广州市现阶段(2018年)VABB技术的临床使用覆盖率为65%,根据指南规范及专家建议,约15%的乳腺肿块患者不适用VABB技术,将最大覆盖率设定为85%,本研究模拟VABB技术在原有基础上扩大应用10%、15%和20%,即覆盖率为75%、80%和85%时对广州地区的经济影响。结果显示,医院总收入、医保总支出、患者自付费用均随VABB使用比例的提高而增加。见表7。

表7 广州市VABB诊治乳腺肿块实施及补偿模拟情况分析

按当前收费标准,广州市医疗机构使用VABB技术的收入高于成本。按每台设备年诊治1500例患者标准测算,当使用覆盖率增加20%时(即满足85%患者诊治需求时),广州市需要约6台设备满足本地乳腺肿块患者的诊治需求。见表8。

表8 机构成本分析

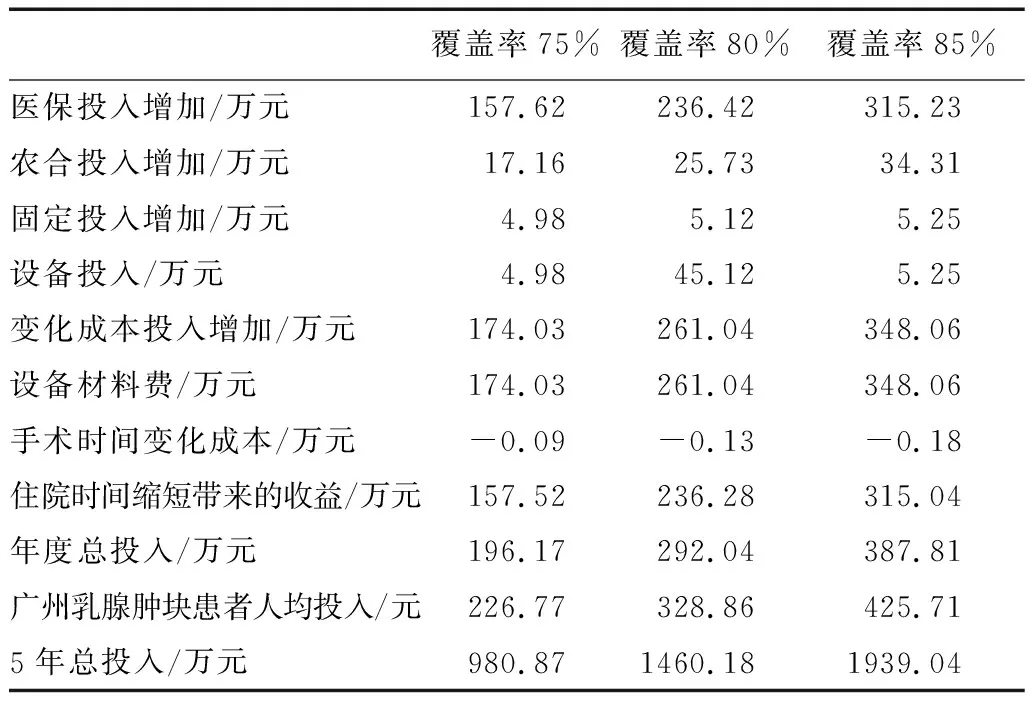

广州市临床推广使用VABB技术的投入影响分析显示,广州市卫生预算产生的影响较小,政府投入增加387.8万元,约占广州市2017年政府卫生总支出的0.19‰。VABB使用覆盖率增加20%时,公共财政对VABB诊治患者例均投入为425.71元,公共预算投入累计增加1939.04万元。见表9。

表9 广州市政府5年卫生投入增加情况分析

3 讨论

3.1 公立医院VABB技术诊治服务的成本控制仍面临较大压力

VABB作为相对创新的诊治技术,其成本显著高于空心针和开放手术等类似技术,其中一次性专用耗材成本占比超过60%,是影响成本的重要因素,临床成本控制仍面临较大压力,仍需要结合公立医院内部控制和运营管理及高值医用耗材治理改革等改革契机,针对人财物和设备耗材等技术进行科学化、精细化、规范化管理[9],对核算单元的划分、对成本归属的分摊及成本信息的记录形成相应的管理制度[10],指导临床高质量提供有关技术服务[11]。

样本医院内部管理运行分析显示,VABB技术使用成本控制管理受定价收费政策和服务量影响较大,虽然当前收费标准下单侧单个病灶运营成本在可控范围,但对部分需要做双侧病灶手术患者的收费标准偏低,造成临床诊治行为变异,给医疗机构带来成本控制问题和运营管理风险。定价收费政策作为外部政策,单个医疗机构难以应对,仍需要地方和国家政府相关部门从公立医院实现高质量发展目标角度出发进行统筹安排[12]。从公立医院角度看,作为一个特殊的经济实体,既要是“公益性”的,又要兼顾经济效益,这就需要公立医院不断了解目前的政策变化情况,加强自身的经济运行管理能力[13],转变财务管理理念,由传统的收支核算向战略制定、预算、采购、研发等更广泛的领域延伸[14],最终达到提升公立医院的医疗服务质量的目的[12]。

3.2 VABB技术临床应用管理决策仍需综合分析多维度价值

随着多样化健康需求进一步释放,VABB作为具有潜在临床获益的创新技术,面临临床扩大应用的需求。广州市率先将VABB纳入本地城乡居民基本医保,该技术的适应症患者覆盖率达65%,显示出医保支付政策对创新技术加速推广的巨大拉动力。根据广州市VABB技术扩大使用的预算影响分析结果,进一步扩大VABB应用将对卫生总费用、医保预算支出等带来一定影响。

未来针对VABB技术临床应用管理,仍需要采取卫生技术评估的理念,结合临床效果优势、经济影响和适宜性判断等多维度价值的综合分析,特别是针对VABB这类创新技术,其设备耗材成本高于传统技术,但其技术优势符合部分患者群体的选择偏好,从而需要从多维度、多角度、兼顾患者选择等综合评价[15],从而形成技术适宜性分析结果,支持国家、地方、医院对医用设备的科学治理决策[16]。