环境不确定下财务柔性与企业价值作用机理研究

2021-12-08范振楠

范振楠

【摘 要】企业面临的经营环境是不确定的,为探讨在环境不确定下财务柔性与企业价值的作用机理,论文以2008-2020年沪深两市6917家A股上市公司作为样本展开研究。研究发现:财务柔性与企业价值之间呈显著正相关关系,企业可以通过增加现金持有量或者增强负债筹资能力,提高资金的流动性,从而提高企业价值。当环境不确定性呈上升趋势时,二者之间正相关关系更强,财务柔性的价值效应更加凸显。

【Abstract】The business environment faced by enterprises is uncertain. In order to discuss the action mechanism of financial flexibility and enterprise value under environmental uncertainty, this paper takes 6917 A-share listed companies in Shanghai and Shenzhen stock markets from 2008 to 2020 as a sample. Through the research, it is found that there is a significant positive correlation between financial flexibility and enterprise value. The enterprise can improve the liquidity of funds by increasing cash holdings or enhancing debt financing ability, so as to improve enterprise value. When the environmental uncertainty shows an upward trend, the positive correlation between them is stronger, and the value effect of financial flexibility is more prominent.

【关键词】环境不确定;财务柔性;企业价值;作用机理

【Keywords】environmental uncertainty; financial flexibility; enterprise value; action mechanism

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2021)12-0076-03

1 引言

随着我国改革的不断深化,经济由高速增长转向高质量发展,产业结构不断调整转型升级,企业面临的内外部环境正在不断地发生变化。企业始终面临着不确定环境带来的威胁和机会。在不确定性逐渐增加的环境下,企业如果能够抓住不确定性环境带来的机遇,秉持柔性管理思想,特别是柔性财务管理,充分合理利用企业提前准备的现金流等,投资能够提高企业价值的合适项目,便有利于实现企业价值最大化目标。这种通过改变现金流量的时间和数量来应对变化环境和寻找有利投资机会的能力正是财务柔性的体现。财务柔性是企业应对复杂多变环境的一种有效手段。对财务柔性的相关研究大部分只关注稳定经营环境状态,对于一些不确定事件的发生造成环境发生较大的改变,在环境不确定性下分析财务柔性和企业价值作用机理的研究更加缺乏。一般来说,企业都处于较稳定的环境中经营,但一次不确定事件的发生就能使企业资金链断裂,经营数年积累的业绩、创造的价值损失殆尽,甚至破产倒闭。如2008年美国爆发的次贷危机,进而引发了金融危机;2020年初突如其来的新冠肺炎疫情。企业在一定程度上均受到这些突发事件的负面影响,很多没有事先储备现金流量的企业由于不利事件的影响,陷入流动性困境,甚至被并购或者破产倒闭,而做好充分财务柔性准备的企业在如此不利环境下,也能够成功化解危机存活下来,并把握发展机遇使企业不断壮大,所以不确定环境下财务柔性的价值效应非常显著。我国正处于经济转型、产业升级的关键时期,在市场还不够成熟的情况下,如何在不断变化的環境中抓住机遇、避免企业陷入危机进而提升企业价值是如今企业最为关注的问题之一。

2 研究假设

本文为了探讨在环境不确定下财务柔性与企业价值的作用机理,从以下2个方面进行研究,并提出2个假设。

第一,从财务柔性与企业价值的关系角度来看:财务柔性主要表现在企业持有超过日常经营所需的现金,由于持有超额现金,所以企业能够使自身保持一定的流动性水平,降低了再融资的成本。并且超额持有现金不仅可以满足企业现金持有的预防动机和投机动机的货币需求,而且可以使资产负债率保持在较低水平。当有利的投资机会出现时,企业可以利用财务柔性,即事先储备的额外的现金进行投资,从而为企业创造更多的价值。所以提出假设1:财务柔性与企业价值正相关。

第二,从环境不确定性下财务柔性与企业价值的关系来看:财务柔性能够让企业及时适应环境的变化,提高环境适应能力,从而能够在不确定环境下生存发展。如果未来环境的变化情况能够完全预测,企业就可以动态调整负债在资产中所占的比重,财务柔性就起不到应有的作用。这时企业有较高的财务柔性储备也没有任何意义,更不会带来企业价值的提升。然而实际上未来环境的变化是不可预知的,或者不能准确估计的。所以企业面临的内部、外部环境不确定性越大,企业越倾向于采取柔性的财务管理策略,充分发挥其“应万变”的作用。在应对不确定事件的影响时,提升企业价值。所以提出假设2:在环境不确定性呈上升趋势时,财务柔性对企业价值的提升作用会更加明显。

3 研究设计

3.1 样本选取

本文选取2008-2020年中国沪深两市A股的上市公司作为样本,但由于本文设计的指标计算需要用到前一年的数据,所以选取2007-2020年的数据作为样本进行实证研究,数据来自国泰安数据库。同时,对样本数据进行整理:①因為金融类企业的资本结构等与其他企业不同,所以剔除金融类上市公司;②因为B股和H股上市的公司筹资渠道不同,所以剔除;③除去具有退市风险和即将退市的上市公司;④剔除数据不完整以及数据存在异常的上市公司。由此共得到6917个有效样本。

3.2 变量定义

将企业价值作为被解释变量,并用托宾Q(TobinQ)来衡量企业价值,其等于债券价值加权益价值。权益价值等于流通在外股票的市场价值加上非流通在外股票的市场价值,债券价值等于其账面价值。

将财务柔性和环境不确定性作为解释变量,使用现金柔性和负债柔性之和来衡量财务柔性(CFF)。现金柔性反映的是企业持有的超过日常最佳现金持有量的部分,用企业与行业平均现金比率之差来计算;负债柔性反映的是企业筹资时主要采用权益筹资,负债筹资占比较低,可以用行业平均与企业负债比率之差来计算。使用企业股价变异系数(pvar)来代表环境不确定性,是将股票月度收盘价的均值进行标准化处理。

为控制可能对企业价值造成影响的其他因素,引入固定资产比例(ppe)和营业收入增长率(sale_gr)这2个控制变量。固定资产比例=固定资产净值/总资产,即反映企业资产结构。营业收入增长率可以衡量企业的成长情况。引入年份(Year)和行业(Inds)这2个控制变量来区分不同时间和不同行业企业价值的差别,若样本属于某一年或某一行业,则取1,否则取0。

3.3 模型设计

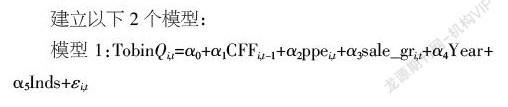

建立以下2个模型:

模型1:TobinQi,t=α0+α1CFFi,t-1+α2ppei,t+α3sale_gri,t+α4Year+α5Inds+εi,t

模型2:TobinQi,t=α0+α1CFFi,t-1+α2pvari,t+α3CFFi,t-1×pvari,t+α4ppei,t+α5sale_gri,t+α6Year+α7Inds+εi,t

首先利用模型1进行多元回归分析来验证财务柔性与企业价值的关系;其次通过向模型2中加入环境不确定性因素,验证假设2是否成立。

4 实证分析

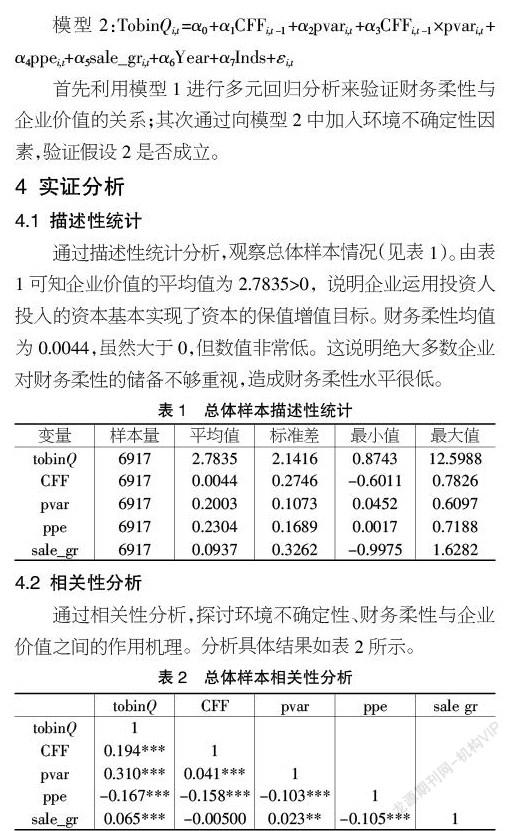

4.1 描述性统计

通过描述性统计分析,观察总体样本情况(见表1)。由表1可知企业价值的平均值为2.7835>0,说明企业运用投资人投入的资本基本实现了资本的保值增值目标。财务柔性均值为0.0044,虽然大于0,但数值非常低。这说明绝大多数企业对财务柔性的储备不够重视,造成财务柔性水平很低。

4.2 相关性分析

通过相关性分析,探讨环境不确定性、财务柔性与企业价值之间的作用机理。分析具体结果如表2所示。

由表2可知,从企业价值角度来看:第一,企业价值与财务柔性、环境不确定性、固定资产比例以及营业收入增长率变量均存在显著的相关关系。第二,企业价值与财务柔性相关系数为0.194>0,显著水平为1%。说明二者之间存在显著的正相关关系,从而可以验证假设1成立,即持有现金或者储备一定的债务融资能力,可以提高企业价值。第三,企业价值与环境不确定性相关系数为0.310>0,显著水平为1%。说明环境变化的不确定性逐渐增强时,有利于提高企业价值,二者具有显著的正相关关系。第四,企业价值与固定资产比例相关系数为-0.167,小于0。说明提高固定资产在总资产中的比重会降低企业价值,即二者呈显著的负相关关系。

从财务柔性角度来看:企业的财务柔性与其所处环境不确定性的相关系数为0.041>0,显著水平为1%,二者呈显著正相关关系。说明环境不确定性越大,财务柔性越大。企业可以通过提高财务柔性的储备,使企业的资金保障程度提高,从而能够及时抓住机会进行投资,以此提高应对环境不确定性的能力。并且结合前述结论可以综合分析得出企业面临的环境不确定性程度逐渐升高时,财务柔性对企业价值的提升作用也就越大,即可初步证明假设2成立。

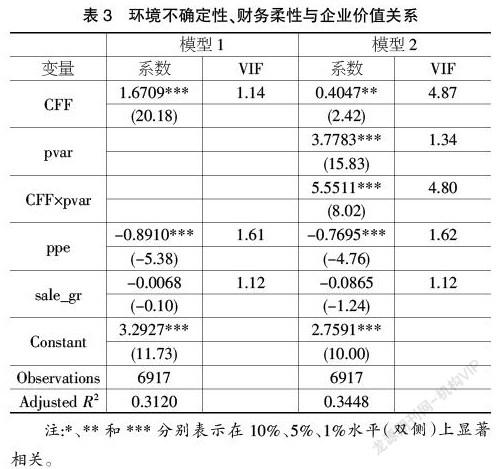

4.3 多元回归分析

在上述分析的基础上,本部分利用2个模型进行多元回归分析,验证本文提出的研究假设。结果如表3所示。

从模型1的回归结果可以看出,多元回归方程整体的拟合度Adjusted R2值为0.3120,说明模型对样本观测值拟合得很好,能够解释企业价值的变动情况,也未发生多重共线性问题。财务柔性的回归系数为1.6709,显著水平为1%。说明财务柔性与企业价值显著正相关,即企业可以通过提高现金持有数量和负债融资能力,保持一定的资金流动性水平,从而及时抓住机会投资以提升企业价值,这也验证了假设1成立。观察控制变量发现固定资产比例的回归系数为-0.8910,显著水平为1%,说明资产结构会反向影响企业价值。虽然固定资产比例提高能够一定程度上为企业带来规模效应,从而降低企业成本。但是不可避免地存在对固定资产过度投资现象,这种投资不仅不能提高企业价值,反而会阻碍企业未来的发展。控制变量营业收入增长率的系数为-0.0068,说明企业价值与企业的成长性存在负相关关系,说明企业的成长性越高越容易导致企业投资的低效率,从而造成企业价值下降。

从模型2的回归结果可以看出,拟合优度Adjusted R2为0.3448,说明在模型2中很好地解释了在环境不确定下财务柔性与企业价值的作用关系,并且增加了环境不确定性因素后,也不存在多重共线性。财务柔性与环境不确定性交叉项的系数为5.5511。说明随着环境不确定性程度的加深,二者的相关关系更强,即可得出假设2成立。

4.4 稳健性检验

本文在此选择虚拟变量来度量财务柔性,以此来对之前用连续变量的分析进行稳健性检验。经过检验发现稳健性检验的结论和回归分析的结果相符,这也说明上述結论是稳定可靠的。

5 结论与建议

5.1 结论

通过对环境不确定下财务柔性与企业价值作用机理的研究,得出如下结论:

第一,从中国上市公司财务柔性的现状来看,财务柔性储备意识非常淡薄。企业持有的现金较少,或者企业的负债筹资能力储备较低,导致财务柔性水平很低。第二,从财务柔性与企业价值关系的角度来看,财务柔性对企业价值产生正向影响,即企业增持现金或者增强负债融资能力可以提高企业价值,这为企业价值最大化目标的实现开辟了新思路。第三,在环境不确定性呈上升趋势时,财务柔性的价值作用更加凸显。适当储备财务柔性有利于帮助企业形成行之有效的现金流管理机制,这是应对环境不确定性的方法之一。环境越不确定,财务柔性的储备越能够让企业从容地应对这种不确定性,进而在减少由于意外等导致资金减少的情况下,将精力和盈余放在寻找投资机遇上,通过投资来提高企业价值。

5.2 建议

当今企业所处的经济环境面临着日益加剧的不确定性,储备财务柔性已成为企业在不确定环境下获取竞争优势地位、增强应对重大不利事件能力、提升企业价值的重要手段。尤其是在当前新冠肺炎疫情带来的不利冲击下,企业生产经营受到不同程度的影响,营业收入减少,存货积压,应收账款难以回收等问题,为企业资金链造成巨大压力。企业要想在这样的不确定环境下生存下来并走可持续发展道路,应当及时树立财务柔性意识,将财务柔性纳入企业战略管理以及财务管理的筹资、投资、营运、分配活动中,以做好应对环境不确定性的预防准备。合理储备财务柔性,如持有超出日常交易所需的现金,提高企业资金的流动性,从而降低环境不确定性导致的不利影响,避免企业陷入因资金流动性不足导致的经营困境,甚至被其他企业并购的局面。当经济形势逐渐平稳时,充分利用前期储备的财务柔性,及时抢占市场份额,提高企业的核心竞争力,使财务柔性更加充分地发挥其对公司价值的促进作用,确保企业能够在不确定的环境中立于不败之地。

【参考文献】

【1】刘名旭,向显湖.环境不确定性、企业特征与财务柔性[J].宏观经济研究,2014(4):127-134.

【2】王满,许诺,于浩洋.环境不确定性、财务柔性与企业价值[J].财经问题研究,2015(6):130-137.

【3】曾爱民,曾慧宇.财务柔性与企业价值——基于资本市场与产品市场路径的研究[J].财会学习,2019(14):24-25.

【4】付玉梅,张丽平,李文聪.宏观经济不确定性、多元化与财务柔性[J].财经论丛,2019(1):61-70.

【5】肖土盛,孙瑞琦,袁淳.新冠肺炎疫情冲击下企业现金持有的预防价值研究[J].经济管理,2020,42(4):175-191.