新冠肺炎疫情冲击下越南纺织服装业原材料供应链断链的困境

2021-12-06莫馥宁

莫馥宁

越南是仅次于中国和印度的世界第三大纺织品服装出口国。在《欧盟—越南自由贸易协定》(EVFTA)签署后,根据越南工贸部的预估,纺织品服装将成为越南受益最大的五类商品之一。《全面与进步跨太平洋伙伴关系协定》(CPTPP)的生效也为越南纺织服装业创造了巨大的投资吸引力。这两份重量级自由贸易协定的签订,为越南纺织服装业提供了极大的关税优惠。但目前越南纺织服装业的出口总价值仍然较低,且原材料极度依赖进口,回报率仅为5%—10%[1]。在新冠肺炎疫情期间,由于原材料供应断链导致生产中断,尤其是来自中国、韩国、日本、泰国及马来西亚原材料的严重短缺,使越南纺织服装业在许多主要市场的出口均遇到不同程度的困难。新冠肺炎疫情的爆发,加速了全球价值链的重构,越南纺织服装产业亟需升级。虽然疫情本身对越南供应链只是一个短期的外生冲击,但是其背后衍生出的产业链困境却值得深思。

一、越南纺织服装业现状

(一)纺织服装业产业概述

纺织服装业是越南的主要支柱产业之一,胡志明市周边已形成纺织工业经济圈。美国是越南最大的出口国,中国是越南最大进口来源国。在中国、印度、孟加拉国、越南和土耳其这五大纺织品成衣出口国当中,越南是纺织业增幅最高的国家。

援引野村证券Numura的研究,中美贸易战中最大的赢家或为越南,许多在中国的外企愿意到越南进行外包生产。2019年,在52家迁出的公司中,有一半即26家选择落户越南,11家迁往中国台湾,8家迁往泰国[2]。越南国家纺织成衣集团总经理黎进长表示,纺织企业目前已很好地赶上了工业4.0。纺织服装业的三大主要领域包括纱线、编织与染色、服装。其中,纱线和编织与染色领域近期已有效应用自动化技术和信息技术。

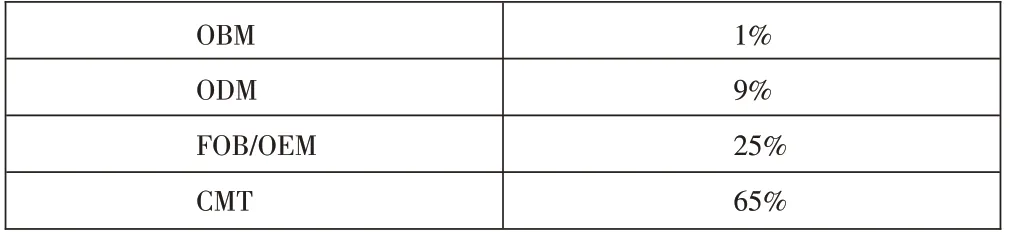

从产业链来看,越南纺织产业链的发展尚不均衡,终端服装制造业是产业链主体,产销规模占全产业链的70%。根据越南统计局的数据,2018年越南服装产量约为48.3亿件。服装企业运营模式以代加工为主,根据越南纺织服装协会(VITAS)的数据,65%的企业从事简单缝制加工(CMT),25%的企业从事贴牌加工(FOB),仅有9%的企业从事原始设计制造(ODM),1%的企业是原始品牌制造商(OBM)[3](见表1)。由此可以看出,越南纺织服装业大多还处于简单的加工阶段,真正属于自己的独特设计和品牌原创仍然匮乏。

表1 越南纺织服装产业链结构

目前整个越南纺织服装业存在上下游不配套的情况。依托优良的基础设施、贸易环境和政策优势,越南上游棉纺行业发展较好,纺纱产能已达650万锭,产量达到125万吨/年。产业链中的其他环节发展则相对缓慢,纺织、印染和整理能力与上下游不配套。现阶段面料生产仅能满足30%的下游生产需求,绝大部分中高端面料主要依赖进口,中国是其最大进口来源国。越南不出产棉、毛、麻、丝等天然纤维,化学纤维工业发展滞后,纤维原料几乎完全依赖进口。天然纤维进口没有配额限制,棉花进口享受零关税。

越南工商部高级研究员范必胜认为,发展整个部门的成衣能力,每年需要60亿米面料。然而,长期以来越南纺织环节只能供应8亿米面料,其余52亿米面料不得不依赖进口。且越南国内生产的8亿米面料并不能满足面料质量、结构的成衣需求,尤其是缺乏优质的面料来生产专门的订单。因此实际上,该部门仍要进口近70%的成衣辅料,甚至有的企业进口超过90%才能满足其生产需求[4]。随着纺织品产业出口的不断扩大,越南纺织品服装业原材料不能自主、依赖进口的弱点也逐渐凸显。

(二)出口情况及国际贸易

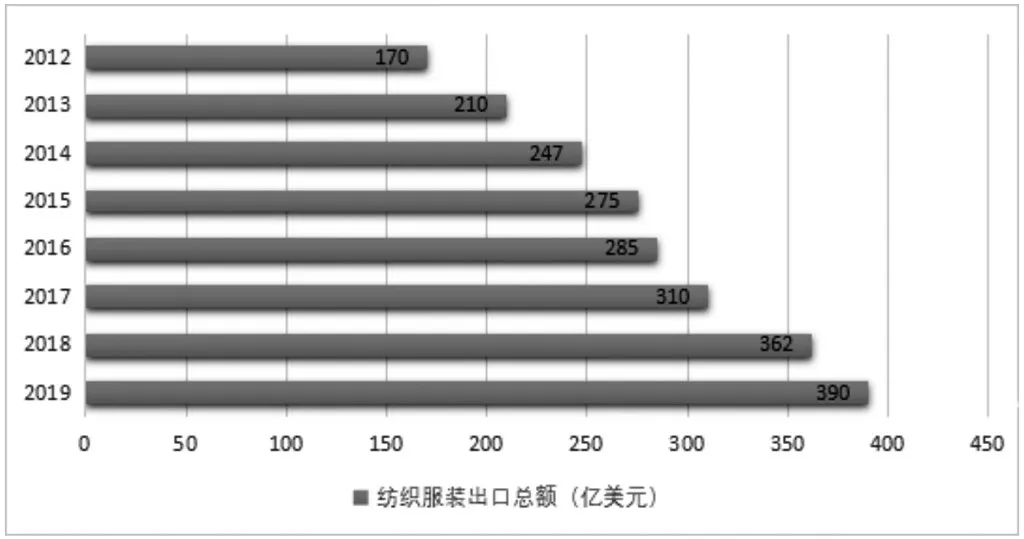

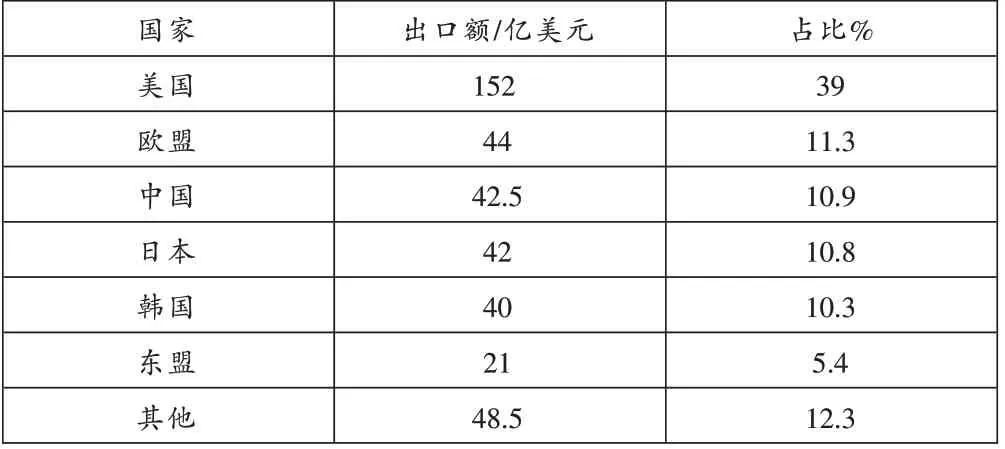

越南作为出口导向型经济体,纺织服装出口到全球约180个国家和地区,主要市场为美国,其次是欧盟、中国、日本、韩国和东盟。根据越南劳动部的数据,纺织服装业是越南第二大出口产业,为越南创造了大量的就业岗位,每10亿美元的出口额可创造25万个就业岗位,占全国总劳动数量的5%[5]。2018年,越南纺织服装出口额达362亿美元,同比增长16.8%,是自2010年以来最高的增长率。2019年,纺织服装出口额达390亿美元,同比增长8%。纺织服装出口处于连年增长的态势(详见图1、表2)。

图1 2012-2019越南纺织服装出口总额(亿美元)

表2 越南2019年纺织服装业出口市场占比

在区域经济合作方面,越南目前已经签署了十多个双边和多边自由贸易协定(FTA)。根据《全面与进步跨太平洋伙伴关系协定》(CPTPP),越南出口的纺织服装在日本、澳大利亚、加拿大和韩国等市场享受进口零关税优惠。在越南与欧盟签订《欧盟—越南自由贸易协定》(EVFTA)后,少部分服装产品关税将直接降为零,大部分服装产品关税将从协定生效后,3—7年内逐步下调为零。然而越南签订的CPTPP和EVFTA等各项自由贸易协定,依然给越南纺织服装企业制造了一些困难,即对“原产地规则”有着严格要求。纺织品服装原产地规则分别要求从纱和面料两方面认定,而越南目前织造、染整生产能力明显不足,因而享受零关税优惠的难度较大。

为了解决“原产地规则”问题,越南必须重视产业链发展不均衡、面料严重依赖进口的问题。现阶段越南以成衣制造为主体,其次为纺纱,而产业链中间环节则严重缺失。随着越来越多的中资纺织企业计划在越南投建织造、印染工厂,越南纺织企业可搭上这趟“快班车”,及时建成完整配套的纺织面料生产产业链,政府也应鼓励企业投资品牌设计、织造和染整加工。

二、新冠肺炎疫情之下的越南纺织服装业

新冠肺炎疫情期间,已有50多个国家限制某些医疗用品的出口,并且全球范围内都设置了入关壁垒。越南纺织服装协会(VITAS)指出,由于该国纺织业高度依赖中国的原辅料,55%—60%的原辅料供应来自中国,特别是服装原辅料、纱线、布料等主要从中国进口[6],而受新冠肺炎疫情这一突发性公共卫生事件影响,中国部分工厂复工时间推迟,因此越南纺织服装业的供应链受到严重影响。

固定化、专一化的供应链,在稳定时期可以产生高效专业的产业链,然而一旦遇上非可预期性紧急事件,弊端则十分明显。

越南工贸部发布第1079/Q-BCT号决定,对来自中国、印度、印度尼西亚和马来西亚的涤纶长丝提起反倾销调查。越南海关总局的统计数据显示,越南的涤纶长丝产品进口总量从2017年的15.4万吨提升至2019年的18.5万吨。越南认为,从中国、印度、印尼和马来西亚进口的涤纶长丝产品以倾销价格出售,给越南涤纶长丝生产行业造成巨大的损失(对越南此观点是否合理不作评价,仅阐述事实。)[7]。

三、政策建议及措施

根据上文的研究可以看出,如何形成越南国内完整的纺织服装产业链,调整生产计划,是政府亟需解决的问题。

(一)塑造独立品牌,寻求价值链平衡

在全球价值链中,带来最高价值的环节就是设计样式、提供原材料及贸易。然而,目前越南纺织服装业只参加成品生产这一最后环节,代工裁剪和缝制带来的价值也偏低。越南纺织服装企业主要是区域内服装品牌的分包商,尚未具备设计及塑造品牌的能力[8]。为了打破越南纺织服装工业价值链失衡的现象,首先需要从塑造独立品牌中破局。为了提高价值链中的价值,各家企业要由投资构建原材料供应链,逐步转向ODM(指原始设计制造商)、OBM(指自有品牌生产)等方式。

(二)投资高附加值产品,提高科技含量

在越南纺织服装供应链中,目前正处于劳动力最为密集的中间环节,劳动力占比为80%。虽然越南劳动力价格十分低廉,但带来的利益仍然很低,这是由于越南大多数纺织企业不愿投资现代化设备,仍然选择代工裁剪缝制环节,因而占用了大量资金却业绩不高。此外,种植棉花、编织、染色、包装和物流等其他环节的劳动力占比仅占20%。

Vinatex集团副总裁高友孝表示,越南纺织服装业的瓶颈在于纺织及染色等环节。对纺织及染整加工领域进行投资不是简单的问题,因为其要求大额投资资金及高素质管理运行人才。另外,投入纺织与染色项目时要面对许多风险,要求进行长期投资,不稳定性大,而投入制线加工、缝纫加工等领域却投资低、回报快。因此,在价格及规模方面上未能与中国企业及外资企业竞争的背景下,许多越南企业对投资发展原材料领域不太感兴趣。

目前越南国内企业对纺织、印染的投资在慢慢增加,传统劳动密集型产业的生存空间将慢慢缩小,劳动密集需求的生产加工环节将有选择性地迁移到劳动力成本较低的地区,而对高技术产业发展将日益重视。利用科技推动和加大产品核心原创品牌的投入,可推动纺织产业高效升级。

(三)建立产业园,完善与周边国家产业链配套关系

越南西南部与柬埔寨接壤,柬埔寨服装加工业具有一定规模,首都金边周围是重要的产业集聚区。由于缺少产业链上游配套,柬埔寨面料也几乎全部依赖进口,而越南在纱线等上游纺织环节具有良好基础,在面料织造及染整加工方面具有发展潜力,胡志明市周边就是纺织经济圈,距离柬埔寨金边市仅200公里,两国建立产业链配套关系具有一定条件。两国可以制定纺织与染色工业园区,配备完整的基础设施,保障企业良好运营,特别是确保做好环保工作。政府可通过规划与投资发展建设完善废物处理系统,为集中型工业园区提供政策帮扶和资金支持。