家族所有权对家族企业创新投入的影响

——市场化程度的调节作用

2021-12-05马嫣然蔡建峰王奕淇

马嫣然 蔡建峰 王奕淇

1 引 言

近年来,创新作为企业核心竞争力的主要来源,逐渐成为企业战略领域的研究热点,受到学者们的广泛关注(Zhong 2018[1])。学者们对股权结构与企业创新(Luong等 2017[2])、公司治理与企业创新(Jia等 2019[3])、政治关联与企业创新(罗天正和关皓 2020[4])、知识管理与企业创新(Asimakopoulos等2020[5])、企业创新与供应链管理(Sabahi和Parast 2020[6])等相关问题进行了研究。在家族企业领域,Kosmidou和 Ahuja(2019)[7]、Ahluwalia等(2017)[8]、顾露露等(2017)[9]、罗宏和秦际栋(2019)[10]学者展开了创新相关的研究。从社会财富理论出发,Cruz和Nordqvist(2012)[11]的研究表明代际传承有利于家族企业创新;从知识管理角度出发,Miller等(2013)[12]研究发现非职业经理人的参与能够为家族企业带来丰富的知识和经验,有利于提高家族企业创新水平;Massis(2013)[13]的研究表明家族参与与家族企业创新投入负相关;根据社会情感财富理论,严若森和吴梦茜(2020)[14]认为家族企业对创新持保守态度,因此家族二代参与抑制了企业创新。Hoskisson等(2002)[15]学者研究发现所有权结构对企业创新具有显著影响,而仅有Lodh等(2014)[16]、Matzler等(2015)[17]少数学者对家族所有权与企业创新之间关系进行了相关研究。此外,现有研究多关注家族企业内部因素对创新投入和创新产出等方面的影响,往往忽略外部环境因素的影响。根据权变理论,当市场不断进行细分时,企业需要及时掌握市场动态、捕捉市场需求,适应外界的变化,或选择适合自身发展的环境中(Drazin和Van de Ven 1985[18])。

根据上述分析,本研究以2008-2018年在主板上市的家族企业为研究对象,研究不同外部环境下家族所有权对家族企业创新投入的影响。本文的主要贡献在于:证实了家族所有权对家族企业创新投入的消极影响,并揭示其影响机理;证实了在高新技术行业与非高新技术行业的家族企业中,家族所有权对家族企业创新投入的影响存在差异;将市场环境纳入家族所有权对家族企业创新影响的研究框架之中,从权变理论出发,揭示了外部市场环境的重要性,为从不确定情景角度拓展和丰富相关研究提供思路。

2 理论分析与研究假设

2.1 家族所有权对家族企业创新投入的影响

随着近年来全球经济增长方式的转换,创新型经济发展模式得到越来越多的认可(庄毓敏等2020[19])。在目前竞争激烈经济发展形势下,创新已成为企业最重要的竞争优势之一(Duran等2016[20])。然而,创新过程本身就充满风险和不确定性,成功与否、所耗时间以及最终收益都无法准确预测(Miller和Folta 2002[21])。与非家族企业相比而言,家族成员的大部分资产往往集中投资于家族企业(Anderson等 2012[22]),导致家族成员对企业前景和发展过程中面临的不确定性高度敏感、对风险的厌恶程度增高(Gómez-Mejía等 2007[23])。基于此,Block 等(2013)[24]、Brinkerink 和 Bammens(2018)[25]等学者的实证研究都表明尽管创新对企业长远发展具有重要意义,但家族企业在创新方面的投入却十分有限。

根据欧盟委员会统计数据,为维持企业长期发展,企业研发创新投入通常需要占据企业收入10%以上,单纯依靠企业内部资金往往难以维持长期足额的研发投资,通常需要引入外部投资者(Mishra 和McConaughy 1999[26])。根据Chrisman和Patel(2012)[27]提出的能力意愿悖论,能力和意愿是实现创新的两项必要条件,相比于非家族企业而言,家族企业所有权集中度较高,具有较高的决策和执行力。然而,为维持社会情感财富,确保家族企业基业长青,出于避险需求,家族企业具有更低的创新意愿。此外,根据Gomez-Mejia提出的社会情感财富理论(Social Emotional Wealth,SEW),家族企业在拥有财务目标以外还拥有非财务目标,即社会情感财富(Gómez-Mejía等 2010[28])。股权融资等外部融资方式会引起股权稀释,可能损害家族控制权,造成社会情感财富的损失,甚至威胁到家族企业的代际传承(König等 2013[29])。根据Peng和Jiang(2010)[30]的研究,家族成员通常以表决权和现金流权的形式保持对企业的高度所有权,实现对企业经营管理的决策和控制。家族企业股权集中度较高,家族成员享有绝对话语权,避险意识不断增强,不利于提升家族企业创新投入(简领 2020[31])。同时,家族成员通过对家族企业的高度控制加强社会情感财富的保护,还会降低家族企业创新投入对家族企业绩效的正向影响(杨良明和周立新 2018[32]),而非家族成员作为股东参与家族企业能够有效缓解委托代理冲突、提高企业风险承担水平,进一步提升家族企业创新投入(杜善重 2021[33])。例如,罗宏和秦际栋(2019)[10]的研究表明家族企业缺乏创新动力和足够的研发资金支持,国有股权参股可以对上述两方面进行补充,提高家族企业创新投入。由此可见,家族企业倾向于保持现有社会情感财富,保持家族对企业的绝对所有权。因此,在客观上造成了企业创新投入不足的现象。

根据上述分析,提出如下假设:

H1a:家族表决权对家族企业创新投入具有负向影响。

H1b:家族现金流权对家族企业创新投入具有负向影响。

2.2 企业所在地市场化程度对家族所有权与家族企业创新投入之间关系的影响

Blake和Saleh(1995)[34]、杨昊昌等(2021)[35]的研究表明当家族企业所面临环境不确定性更高时,家族企业更具活力和创新性。反之,当家族企业处于面临环境相对稳定时,其创新性相对较弱。Chirico等(2014)[36]研究发现当环境资源丰富时,家族成员的参与有利于促进家族企业创新。当家族企业受到融资约束程度较低时,环境不确定性对家族企业创新的激励作用更加显著(杨昊昌等 2021[35])。根据资源依赖理论,市场环境会直接影响经营者可感知并获取资源的丰富程度,当外部环境蕴含更多机会和丰富资源时,家族企业更加倾向于采用创新型战略(Dess和Lumpkin 2005[37])。Newbert和Craig(2017)[38]研究表明社会情感财富与环境密切相关、不可分割,外部环境会对家族的社会情感财富目标和实现程度产生影响。由此可见,家族企业的组织结构、行为和创新性都不可避免地受到外部环境的影响。

地区市场化程度是企业外部制度环境不确定性重要来源,是该地区法律法规制度完善程度和市场在资源配置过程中发挥作用的体现(陈岩等 2018[39])。市场化程度越高,信息透明度和流通效率则越高,越有利于公平竞争和市场机制发挥作用,环境不确定性则越低(黄丽英和何乐融 2020[40])。首先,在市场化程度较高的地区,金融市场发展程度相对较高,信贷、股权、债券融资渠道丰富,家族企业更容易获得资金进行研发创新;反之,在市场化程度较低的地区,融资渠道相对单一且以传统的银行信贷为主,家族企业作为典型的民营中小企业,难以从银行获得信贷资金进行研发创新(张敦力和赵丽娟 2019[41])。其次,在市场化程度较高的地区,规章制度和行业标准更加完善,能够为企业创新行为和成果提供更加完善的法律保障,确保其收益不被侵占,家族企业具有更强的创新动力;反之,在市场化程度较低的地区,法律法规仍不完善,其创新行为和收益受到损害的可能性则更高,导致家族企业创新动力不足(马骏等 2019[42])。最后,地区市场化程度越高,有利于抑制家族对短期非经济利益的追逐,提高家族对长期社会情感财富的重视程度,引导家族企业通过提高研发投入、加强创新的方式提升家族企业长期绩效,有利于降低家族所有权对研发投入的抑制作用;反之,地区市场化程度越低,家族企业越倾向于追求短期非经济利益,家族所有权对研发投入的抑制作用则愈加凸显。

根据上述分析,提出如下假设:

H2a:在其它条件既定情形下,家族企业所在地市场化程度越高,家族表决权对家族企业创新投入的抑制作用越弱。

H2b:在其它条件既定情形下,家族企业所在地市场化程度越高,家族现金流权对家族企业创新投入的抑制作用越弱。

3 研究设计

3.1 样本与数据

本研究选择2008-2018年在主板上市的家族直接创办的企业为样本,通过国泰安CSMAR数据库获得相关股权信息、财务信息以及注册地等信息。对数据进行筛选后得到有效样本4449个。其中,样本数据中家族企业占比最多的前三大行业分别为计算机、通信和其他电子设备制造业(10.28%)、电气机械及器材制造业(9.39%)以及医药制造业(6.68%)。浙江省(19.71%)、广东省(19.68%)和江苏省(13.80%)分别为样本数据中家族企业分布最多的三大省份。

3.2 变量设计

(1)因变量

创新投入(RD),参考严若森和杜帅(2018)[43]的研究,采用研发投入强度,即研发费用占比销售收入的比值,衡量企业创新投入。

(2)自变量

家族表决权(FVR),家族实际控制人拥有上市公司控制权比例,参考Scherrer和Fernandes(2020)[44]的研究,即家族成员中所有实际控制人拥有的上市公司控制权比例。

家族现金流权(FCFR),家族实际控制人拥有上市公司所有权比例,是指实际控制人通过一致行动、多重塔式持股、交叉持股等方式拥有的上市公司的所有权,即家族成员中所有实际控制人拥有的上市公司所有权比例。

(3)调节变量

地区市场化程度(MD):参考郭嘉琦等(2019)[45]的研究,根据《中国分省市场化指数报告(2018)》[46]中提供的2008-2016年各省份市场化总指数评分,衡量上市公司所在省份市场化程度,市场化总指数值越大则该省份市场化水平越高。

(4)控制变量

根据相关研究成果,共设置6项控制变量用以控制相关因素对被解释变量的影响,包括成立年限(Age),企业规模(Lnsize),海外销售收入占比(Fsts),资产负债率(Lev),行业(MI)和年份(Year)。主要变量定义见表1。

表1 变量定义表

3.3 模型设定

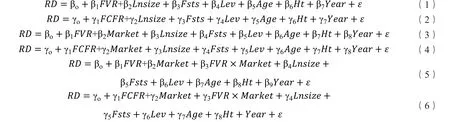

为检验家族所有权对家族企业研发投入的影响以及地区市场化程度的调节效应,构建如下模型:

4 实证结果分析

4.1 描述性统计与相关性分析

从表2可以看出,家族企业创新投入均值3.99,标准差为6.75,最大值为167.60,最小值为0,表明家族上市公司创新投入普遍较低,且差异较大。家族表决权均值为41.42%,现金流权均值为36.05%,标准差分别为16.69%和17.51%,表明家族所有权水平较高且差异较大。

表2 描述性统计结果

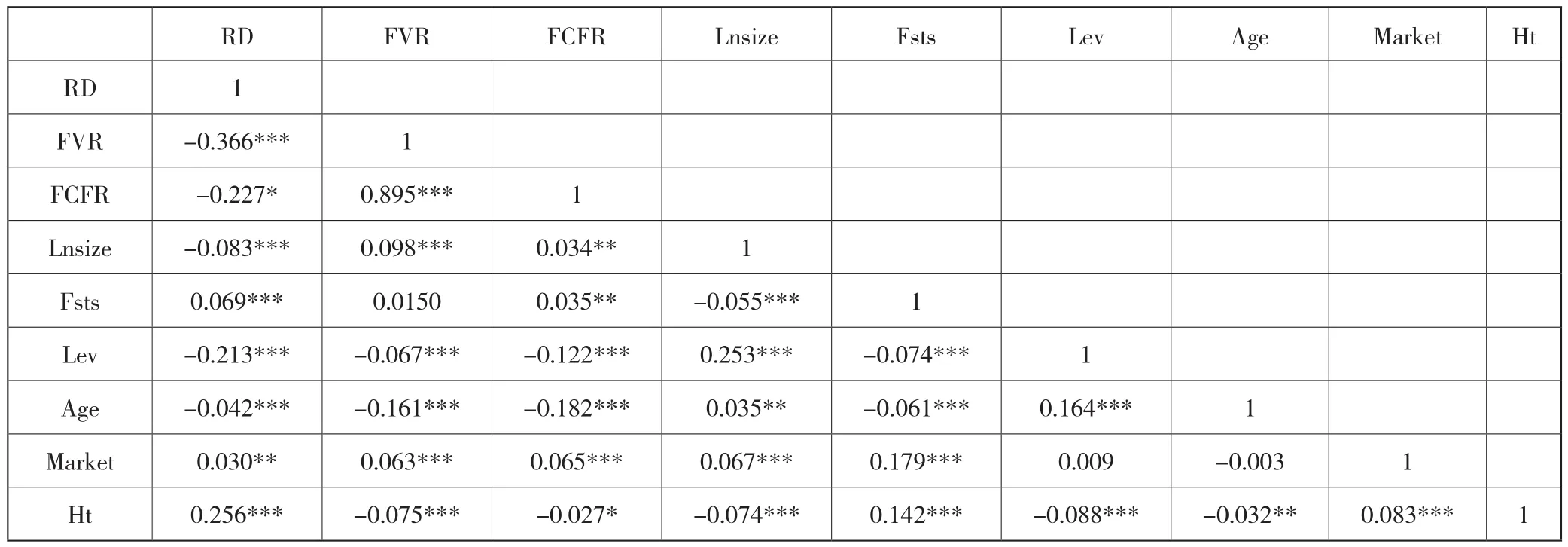

主要变量之间的person相关系数见表3。可以看出,家族表决权与创新投入的相关系数为-0.066,且在1%水平上显著;家族现金流权与创新投入的相关系数为-0.027,且在10%水平上显著,家族表决权、家族现金流权与创新投入的显著负相关关系初步表明家族所有权对企业绩效可能存在显著负影响。家族表决权与家族现金流权的相关系数为0.895,且在1%水平上显著,表明家族上市公司两权分离程度较低,家族表决权与家族现金流权均是家族所有权的有效体现。主要变量之间相关系数均小于0.5,排除了多重共线性对模型的影响。

表3 Pearson相关系数表

4.2 多元回归结果分析

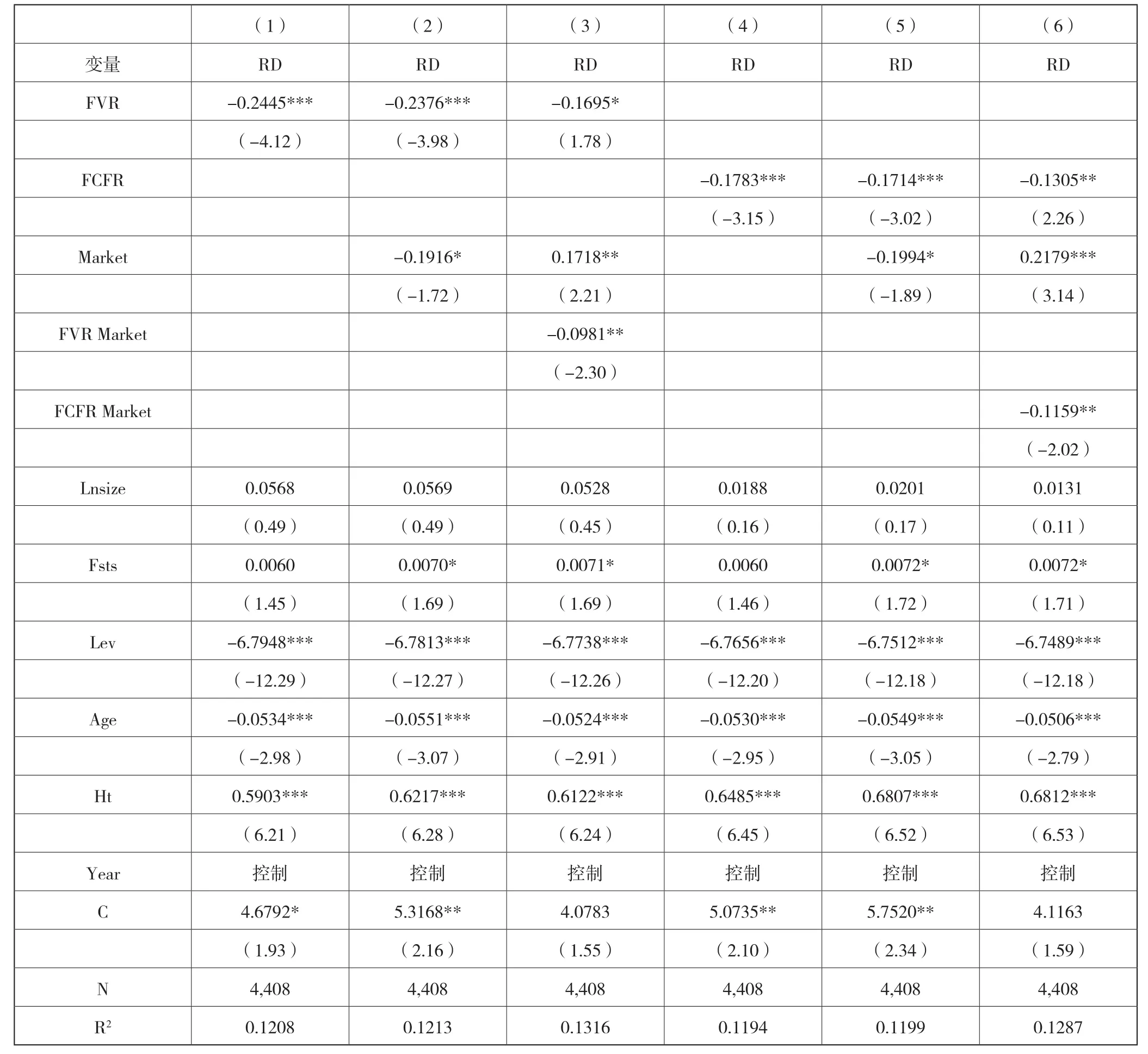

为检验家族所有权对家族企业创新投入的影响以及地区市场化程度的调节效应,本研究采用层次回归分析法,分别利用自变量家族表决权、家族现金流权与调节变量地区市场化程度的交乘项检验地区市场化程度在家族所有权与家族企业创新投入之间的调节效应,结果见表4。

为检验家族所有权对家族企业创新投入的影响,分别以经过中心化的家族表决权与家族现金流权为自变量,带入式(1)和式(2),结果如表4中模型(1)和(4)所示。其中,模型(1)结果显示,家族表决权对家族企业创新投入具有显著负向影响(β=-0.2445,P<0.01);模型(4)结果显示,家族现金流权对家族企业创新投入具有显著负向影响(β=-0.1783,P<0.01)。模型(1)和模型(2)的R2分别为0.1208和0.1194,表明模型均拟合较好。由此,假设H1a和假设H1b验证通过。

在假设H1a和假设H1b验证通过的基础上,分别利用自变量家族表决权与家族现金流权与调节变量地区市场化程度的交乘项检验地区市场化程度在家族所有权与家族企业创新投入之间的调节效应。首先,根据式(3)和式(4),分别纳入经过中心化的调节变量地区市场化程度,得到结果如模型(2)和(5)所示。其次,在此基础上,根据式(5)和式(6),分别纳入自变量家族表决权与家族现金流权与调节变量地区市场化程度的交乘项,得到结果如模型(3)和(6)所示。

通过表4中模型(3)和(6)可以看出,自变量家族表决权与调节变量地区市场化程度的交乘项对企业创新投入(β=-0.0981,P<0.05)具有显著负向影响;自变量家族现金流权与调节变量地区市场化程度的交乘项对企业创新投入(β=-0.1159,P<0.05)具有显著负向影响;模型(1)的R2值为0.1208,模型(3)的R2值为0.1316,变化大于2%;且模型(4)的R2值为0.1194,模型(6)的R2值为0.1287,变化大于2%。由此,假设H2a和H2b得到验证。

表4 家族所有权、市场化程度与企业创新投入的回归结果

4.3 稳健性检验

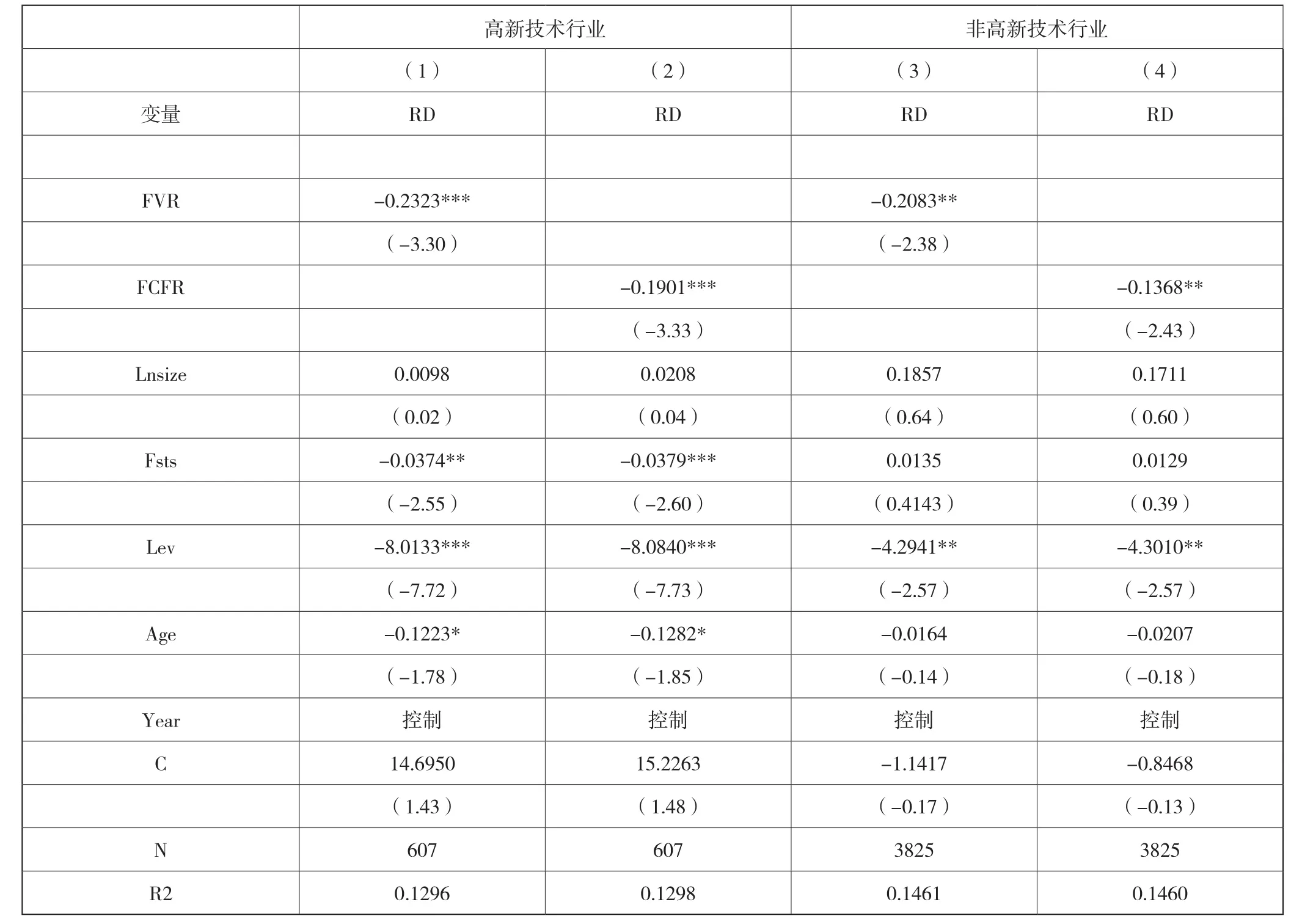

为确保研究结论稳健,首先,本研究分别采用家族表决权与家族现金流权作为自变量,分析家族所有权对家族企业创新投入的影响,得到结论一致,均表明家族所有权对家族企业创新投入具有显著的负向影响。其次,本研究根据控制变量高新技术行业的定义,将样本分为属于高新技术行业的家族企业和非高新技术行业家族企业两个子样本,再次进行回归分析,结果见表5。可以看出,在高新技术行业家族企业中,自变量家族表决权和家族现金流权对企业创新投入具有显著负向影响(β=-0.2323,P<0.01),家族现金流权对企业创新投入具有显著负向影响(β=-0.1901,P<0.01);在非高新技术行业家族企业中,自变量家族表决权和家族现金流权对企业创新投入具有显著负向影响(β=-0.2083,P<0.05),家族现金流权对企业创新投入具有显著负向影响(β=-0.1368,P<0.05)。

表5 家族企业是否属于高新技术行业的分组检验

5 研究结论与讨论

创新,作为企业竞争力的根本来源,是产业经济和宏观经济发展的重要驱动力,越来越多地受到学者们的关注。家族企业,作为国内民营企业的起源和重要组成部分,是宏观经济长期可持续发展的基石。本研究以2008-2018年在主板上市的家族企业为研究对象,以社会情感财富理论为基础,分别以家族决策权和家族现金流权为家族所有权的衡量指标,衡量家族所有权对家族企业创新投入的影响,并考察家族企业所在地市场化程度对二者之间关系的调节作用,通过Stata软件对上述变量之间关系进行实证分析,得到如下结论:

(1)家族所有权(包括家族决策权和家族现金流权)对家族企业创新投入具有显著的负向影响,该结论与 Block等(2013)[24]、Brinkerink 和 Bammens(2018)[25]、Chrisman和 Patel(2012)[27]等观点相同 ,表明家族所有权程度越高的家族企业,创新投入则越有限。主要原因包括如下方面:首先,研发创新具有高风险的特征。对于股权结构更加分散的现代化企业而言,通过增加企业研发和创新投入追求技术上优势,从而获得市场竞争力和企业长期发展优势,股东们可以获取长期高额资本收益;而对于家族成员高度控股的家族企业而言,为实现代际传承和基业长青,对风险的容忍度则更低,更加倾向于进行土地、生产设备等价值可预期的投资。其次,长期的研发创新投入通常难以依靠内部资金维持,需要采用多种外部融资方式,引入外部投资者。引入经验丰富的外部投资者,往往附带投资条款和对赌协议等附加条件,可能引起家族控制权被削弱甚至丧失,导致家族成员为确保对企业的控制权,控制有限金额的创新投入。因此,家族所有权水平较高对家族企业创新投入具有显著负向影响。此外,稳健性检验结果还表明当家族企业属于高新技术行业时,家族所有权对家族企业创新投入的负向作用更强;当家族企业属于非高新技术行业时,家族所有权对家族企业创新投入的负向作用更弱。该结果表明在高新技术行业,企业发展更加依赖于领先的技术水平,然而,家族成员拥有高度集中的所有权,家族成员对风险的规避、对企业控制权和代际传承的追求、都使得家族所有权对家族企业创新投入的抑制作用则更加明显。

(2)市场化程度负向调节家族所有权(包括家族决策权和家族现金流权)与家族企业创新投入之间的关系,当家族上市企业所在地区市场化程度越低,家族所有权对企业创新投入的负向影响越显著;反之,当家族上市企业所在地区市场化程度越高,家族所有权对企业绩效的负向影响越不显著。该研究结论首先验证了Chirico(2014)[36]、Newbert和Craig(2017)[38]的观点,即外部环境会对家族社会情感财富的目标和实现产生影响,社会情感财富依赖于其外部环境,在市场化程度高的地区,外部资源丰富且获取壁垒更低,企业能够更加公平地感知并获取资源,更加有利于提高家族企业创新的积极性和创新能力,有利于降低家族所有权对家族企业创新投入的抑制作用。其次,本研究还通过实证研究为严若森和吴梦茜(2020)[14]的观点提供了支撑。在市场化程度高的地区,受地区整体经济发展的带动,家族企业对创新的重要性有更加深刻且充分的认识,研发补贴政策、专利相关法律法规保障相对更加完善,有利于家族企业的创新积极性;在市场化程度高的地区,家族企业能够通过传统银行信贷渠道之外的多种新兴资本市场融资方式获取资金维持长期研发创新投入,有利于家族企业克服研发投入面临的融资约束;在市场化程度高的地区,家族企业具有更多渠道学习发达国家诸多百年家族企业的经营理念和经验,有利于其以强化创新的方式追求获取长期社会情感财富,降低对短期非经济利益的追逐。

根据研究结论,得到如下启示:首先,家族所有权对家族企业创新投入具有显著的负向影响,表明在目前国内经济形势下,家族成员仍以家族企业短期利益为导向进行决策,尚未充分认识到创新的重要性。其次,在高度市场化的地区,家族所有权对家族企业创新投入的负向作用受到抑制,而在市场化程度较低的地区,家族所有权对家族企业创新投入的负向作用更加显著,家族成员应深刻理解外界环境对企业发展影响,加强对所在地区政府研发创新补贴政策、专利相关法律法规以及市场化制度的认识,以长期社会情感财富为导向调整企业发展战略,扩大对融资渠道的搜寻,强化家族企业创新,促进长期发展。最后,地方政府、尤其是市场化程度较低地区的政府相关部门,应从融资、技术补贴、技术人才引入等多方面制定合理政策,帮助家族企业和广大中小企业降低融资壁垒和融资成本,并从人员、财政补贴等方面给予更多支持,促进企业创新。

本研究仍然存在需要不足之处有待未来的进一步研究:第一,没有考虑家族所有权与家族企业创新投入之间是否存在中介变量的作用,未来研究可进一步探讨家族所有权对家族企业创新投入的影响路径;第二,对企业创新投入的测量,限于数据可得性,仅资金角度进行考察,并未从研发人员投入角度进行考察,未来研究可从此角度探究家族所有权对家族企业创新投入的影响;第三,本研究仅考虑家族所有权对家族企业创新投入的影响,未来研究还可从家族成员参与董事会、任职高管、代际更替等角度考察其对家族企业创新投入的影响。