新冠疫情对股票投资的影响研究

2021-12-03高语欣李汗如郭奕君

高语欣 李汗如 郭奕君

摘 要:新冠疫情的发生对我国经济产生巨大冲击,为研究疫情对金融业股票投资的影响,本文以743家A股上市公司为研究对象,选取14个重要的财务指标对2019年和2020年进行投资分析。首先利用因子分析对指标进行降维处理,然后利用聚类分析把743家上市公司分成4类,在此基础上得出各类的主因子得分情况和平均综合得分情况,最后根据所得结果客观评价每类上市公司的综合情况,判断新冠疫情对不同公司产生财务指标产生的影响,为投资者提供选股参考。

关键词:因子分析;聚类分析;A股;新冠疫情

一、研究背景

2019年12月,新冠肺炎疫情自武汉开始爆发,短短数月逐渐扩散至全国。疫情的发生给社会秩序、国民健康和经济发展带来了负面影响。从历史统计资料来看,历次重大疫情均对人类社会各方面产生了巨大影响,例如,2003年非典期间,沪深两市整体均呈现先抑后扬和稳步向上的走势。疫情爆发初期,沪深两大综合指数均在短期内呈现暴跌趋势,伴随疫情防控的加强和国家扶持政策的陆续出台,两市均在短暂探底之后走出了一路向上的反转走势,最后随着疫情的有效控制和逐步清零,沪深两大综合指数在冲高之后出现了小幅的回落。本次疫情亦不例外,自新冠疫情2019年12月爆发以来,国民经济增长和企业发展都受到了重创,投资市场是经济的一个缩影,而股票市场是经济发展的晴雨表,疫情对资本市场的影响也于2020年1月逐步显现,其中反应最为剧烈的就是股票市场,股票市场的剧烈震荡是经济基本面变化、企业经营状况变化和投资者心态波动的具体体现。

股价变动不仅能够反映经济表现,同时也一定程度上预示着未来经济发展的形势。为研究公共卫生重大事件对股票投资市场的影响,本文在通过分析新冠疫情对我国经济及股票投资市场影响的基础上,对比2019年度及2020年度的股市的波动变化,以743家A股上市公司为研究对象,来观察公共卫生事件对投资市场的影响和投资市场的整体走向,以及股票投资的策略。

二、新冠疫情前后股票投资影响的分析

(一)描述性统计

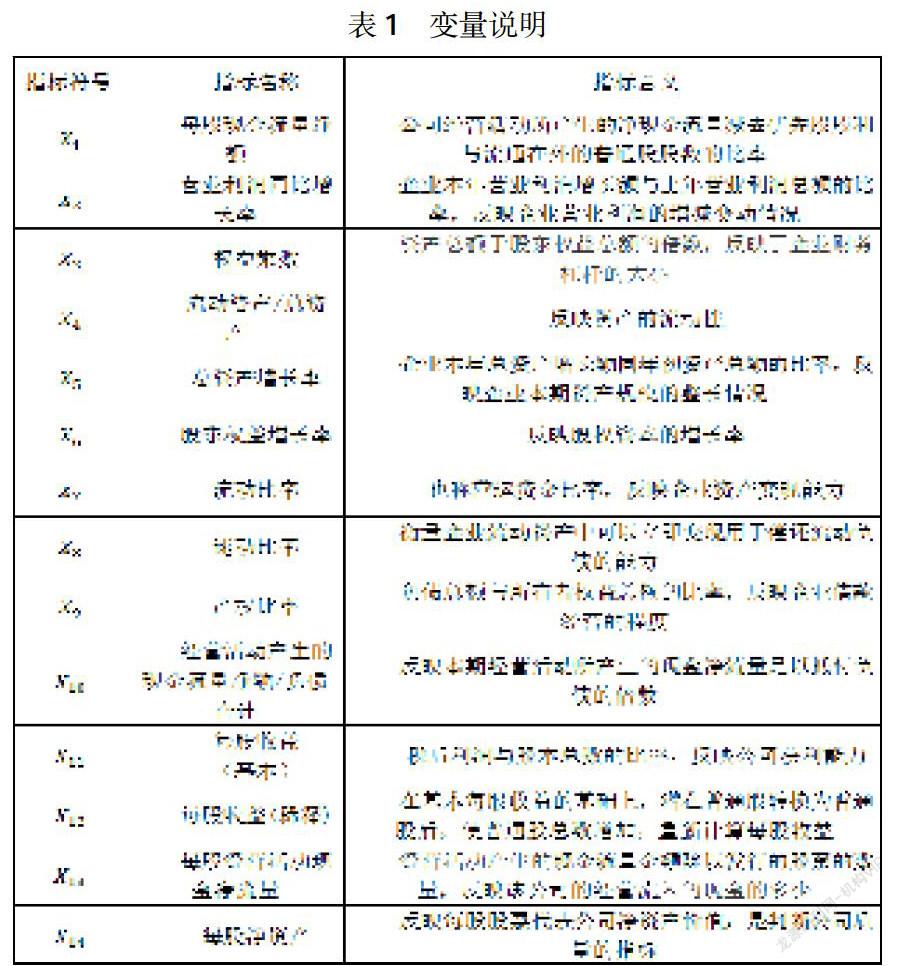

本文选取了常见且易获取的14个财务指标以及各A股上市公司经过审计的2019年和2020年财务报表中的年度数据,首先对2020年的数据进行分析,试图从不同层面来衡量公司的财务状况。

根据这14个财务指标整理得到的数据结果,对2020年A股上市公司进行统计分析,得到表2。

由表2可以看出,从A股上市公司整体来看流动资产占比较高,体现出了A股上市公司共同特点:资金流通性较好;而股东权益增长率与总资产增长率的两极分化。

(二)因子分析

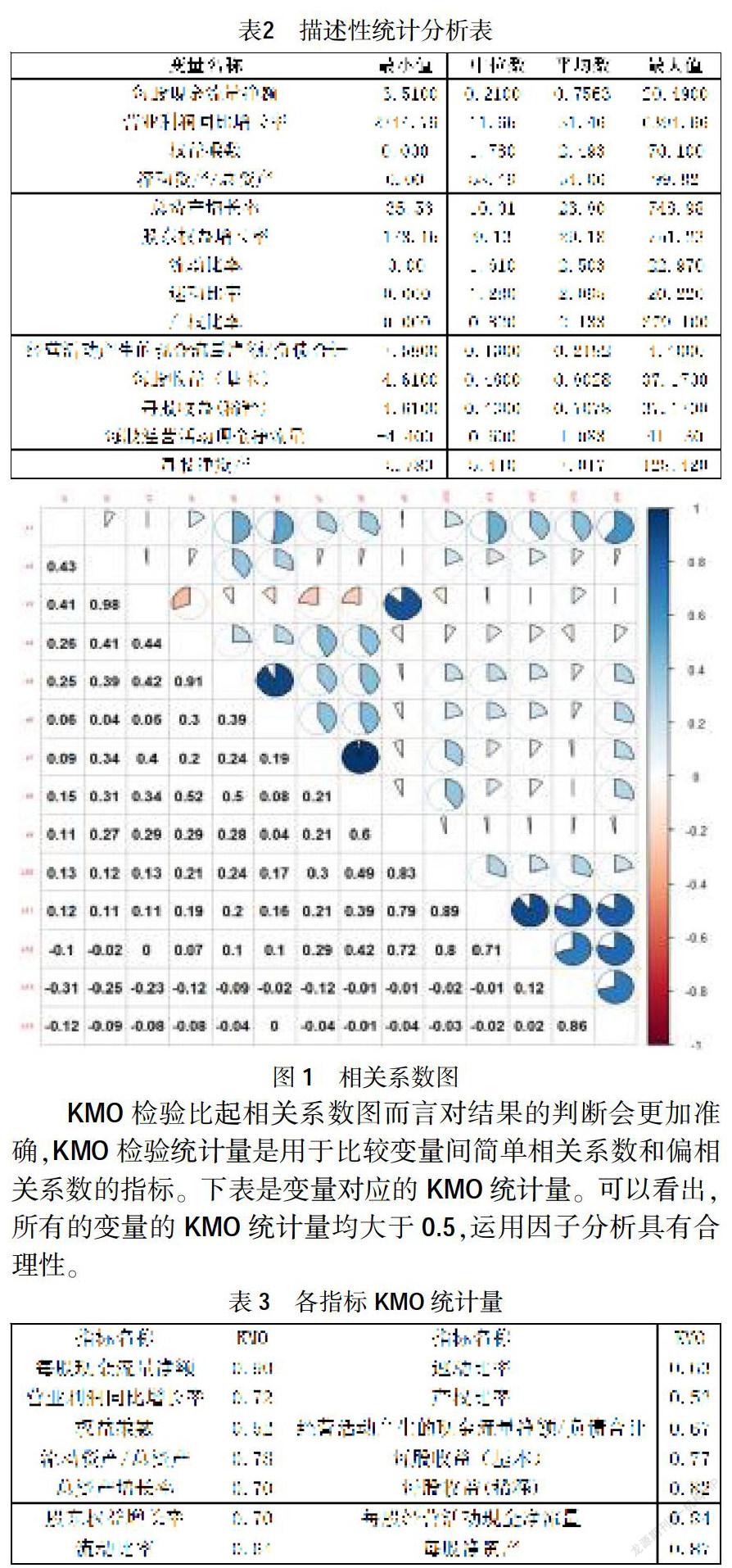

进行因子分析前首先要查看各个变量之间的相关系数,若变量之间相关性太弱,则没有必要做因子分析或者无法提取公因子。图1是变量之间相关系数的示意图,可以看出大部分变量之间相关性较强,少部分变量之间相关性较弱。

KMO检验比起相关系数图而言对结果的判断会更加准确,KMO检验统计量是用于比较变量间简单相关系数和偏相关系数的指标。下表是变量对应的KMO统计量。可以看出,所有的变量的KMO统计量均大于0.5,运用因子分析具有合理性。

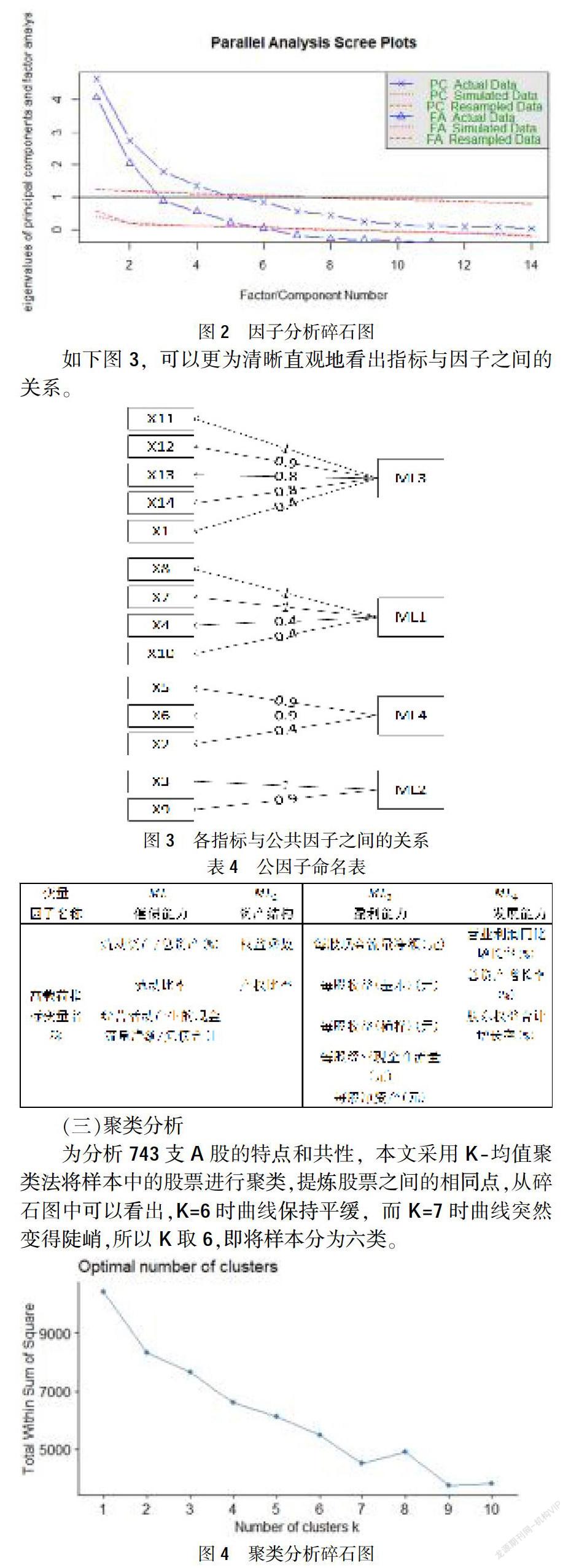

在因子分析中,公因子的提取数量需要人为的确定。通过碎石图可以很好地帮助我们判断公因子的数量,得到如下图2所受,主成分分析(PC)线,真实数据中4个成分高于模拟数据;同样,因子分析(FA)即三角形线,真实数据中也有4个因子高于100次模拟数据矩阵的特征值均值。所以可以将变量分为四个成分。

显然,每股收益(基本)、每股收益(稀释)、每股经营活动现金净流量、每股净资产与每股现金流量净额这五个指标对于公共因子“ML3”的依赖程度很高;速动比率、流动比率、流动资产/总资产与经营活动产生的现金流量净额/负债合计对公共因子“ML1”的依赖程度高;总资产增长率、股东权益增长率及营业利润同比增长率对公共因子“ML4”的依赖较高;权益乘数及产权比率对公共因子“ML2”的依赖较高。总结归纳如表4所示。

如下图3,可以更为清晰直观地看出指标与因子之间的关系。

(三)聚类分析

为分析743支A股的特点和共性,本文采用K-均值聚类法将样本中的股票进行聚类,提炼股票之间的相同点,从碎石图中可以看出,K=6时曲线保持平缓,而K=7时曲线突然变得陡峭,所以K取6,即将样本分为六类。

三、结论与建议

(一)结论

根据因子分析得出的分数,将2019年、2020年各股票分别按照不同类别得分降序排列,筛选出得分前十的股票,如下表所示。

对2019年股票六个分类的分析如下。

第一类:该类股票多属于银行板块,银行股整体来看盘面大,业绩好、走势相对稳定。2019年,国内货币政策保持宽松基调,央行于7月推动贷款定价向LPR转型,政策的推行有助于资产端规模的扩张。同时从数据可以得知,其整体在资产结构和盈利能力指标的因子得分较高,说明该类股票在每股收益、现金流方面具有的共性。银行业板块政策利好的加持推动银行股稳健发展,结合投资环境可以发现该类股票有较高的投资价值,适合保守型投资者长线持有。

第二类:该类股票偿债能力的因子得分极高,其他三个指标较为平稳,2019年度该类股票仅有贵州茅台。贵州茅台全方位的躋身中国白酒市场,称雄我国白酒市场,优质的产品品质构成自身的核心竞争力。白酒作为我国的非物质文化遗产,其发展具有先天的优势,茅台酒作为行业的领军人物,品牌认识度高,同时具备较强的政府支持。股票涨势较好,依旧具有较高的上升空间,但其股价较高,属于适合积极型投资者及机构投资者长线投资的价值类股票。

第三类:该类股票的发行公司多为电子科技、软件和信息技术等新兴产业,是时代性强的朝阳行业,具有较好的未来前景,普遍具有技术高新、知识密集的特征。从数据来看,其偿债能力和发展能力分数较高,再通过各股的比较,基本可以认为该类股票整体的上升空间大。观察各股,可以发现该类股票多属小规模企业,体量较小,其成长阶段的反映较强烈,资本、产量、市场等要素的弹性大,因而适合积极型投资者中长线持有。

第四类:该类股票多属建筑业、制造业板块,与国民经济的诸多产业息息相关,如基建投资、房地产投资等,决定了行业的发展周期与房地产行业息息相关,容易受到经济环境的影响,会出现一定的波动。经济繁荣期,购房者、地产投资者多,地价、建材价格飞涨,股价也随之水涨船高;而经济萧条和利空时,地产、建材股的利润因之而大减。同时受国家政策的影响较大,从数据来看各股在四个指标的因子得分差距不大,无突出的指标,该类股票风险中等,股价中等,适合积极性投资者中长线持有。

对2020年股票六个分类的分析如下。

第一类:该类股票在偿债能力指标具有突出得分。同时可以发现2019、2020年贵州茅台股依旧在A股中独树一帜。贵州茅台公司拥有广阔市场、良好信誉、充足资金等方面的优势。使得它虽然受到疫情的影响,资产结构分数发生波动,部分因子得分分数下降。但是强大的企业背景和雄厚的资金实力使其对市场变化具有较强的承受和适应能力,仅是短期的股价震荡,长期看发展相对稳定且呈阶段上升趋势。具有较高的投资性,但由于贵州茅台属于高位股,投资风险较高,不适合一般的投资者。

第二类:该类股票在偿债能力、资产结构、盈利能力和发展能力四类大指标均不突出,各项较为“中庸”。主要分布于地产、制造、医疗等产业,风险性中等,各股股價有一定差异,但总体看来较稳定,适合保守型股民投资。

第三类:该类A股得分靠前的大多是银行,该类股票在偿债能力这一类别的得分略低于其他三个大指标,资产结构的得分较高,其他指标较为平稳,说明此类A股上市公司在流动资金方面具有共性,其发展未受到疫情的较大影响。适合稳健型投资者中长线持有。

第四类:该类股票在资产结构这一指标上的得分突出,异于它股。资产结构中的主要指标产权比率是用来表明由债权人提供的和由投资者提供的资金来源的相对关系,反映企业基本财务结构是否稳定。而*ST股票属于的风险异常型,有退市可能。同样风险也伴随着机遇,*ST股票有可能通过卖壳、重组或主业复苏等方式扭亏为盈,股价翻倍,让持有者获得超预期的风险收益。适合冒险型投资者短线持有。

第五类:该类股票盈利能力因子得分较高,其余三个指标较为平稳,再结合个股可以发现该类股票多属医疗、银行金融产业,每股净资产、每股收益有相似的表现,发展空间较大,有一定的风险,适合稳健型投资者中长线持有。

第六类:该类股票偿债能力分数高,同时该类股票多是科技类、医疗类产业,特别是受到疫情的影响,科技、医疗企业的政策支持越来越多,有利于未来发展,均属于朝阳产业,具有平稳且较强的发展能力,适合稳健性投资者中长线持有。

本文利用因子分析和聚类分析对743家上市公司进行投资分析,综合2019年和2020年股票的各指标对比分析,我们发现以下结论:

1. 疫情的发生造成了经济的直接损失,上市企业也受到较大冲击,对部分中小企业来说甚至是致命打击。虽然疫情会影响股票市场的走势,但是不会影响股市的长期趋势。因此疫情过后,上市公司的市场竞争反而会变小,经营情况也会有所改善。

同时,股票转折点(长趋势的顶部或底部)一旦形成,股票指数一定会在某个时间段到达某一个点位而形成另外一个转折点,从而结束一轮行情。上文的数据中可以发现由于疫情、经营状况等诸多因素的影响,2019年度和2020年度股票的分类和指标得分排序大多发生了大洗牌,但依旧有不少股票在某些指标具有较好的表现。

2. 2019年整体来看发展较好的集中在白酒、银行、电子科技、建筑、制造行业,各行业均有不同程度的发展和较好的发展空间。2020年股票走势就发生了巨大变化,新冠疫情的爆发造成了零售业、旅游业等实体行业的停摆,对实体经济产生巨大冲击,受疫情影响,经济下行,下行幅度较大,股市出现了短期的崩盘,各股发展走势难以发现特别明显的特性与共性,虽有强势个股发展依旧乐观,但是各行业均受到不同程度的冲击。

3. 银行股走势相对稳定,虽然受疫情的冲击,银行贷款回款压力增加,加大银行了资产质量的波动。但是中央政策兜底,未出现大幅震荡。针对疫情形势,央行和银保监会为了确保银行有充足的资金和规模支持企业,暂缓资产管理新规的实施,把过渡的最后期限适当延长。同时,多地部门放宽了疫情期间部分企业不良认定标准,并且允许展期和续期对银行不良生成有一定的缓解作用。减缓了商业银行资产负债结构调整的压力。疫情造成了一些企业的经营困难、资金紧张,还款能力下降。监管部门会据此提高对商业银行不良率的容忍度。再加上,银行让利(央行通过定向降准、降低利率以及专项再贷款和再贴现的方式,降低企业融资利率),信贷规模的增长速度将会有所上升。

因此,各商业银行受到的不良影响的压力减缓。从2019年和2020两年的数据就可以发现,银行股在盈利能力有较好的表现同时各股在指数上有短期震荡但是并没有受到较大影响,反而出现了更多的银行业板块的优选股。

4. 通过数据的对比,可见2019年、2020年发生最大变化的是医药行业,医药行业对于保护和增进人民健康、提高生活质量,为救灾防疫以及促进经济发展和社会进步均具有十分重要的作用。在疫情期间,抗击疫情需要医疗人员和器材的支持,疫苗研发推进让市场重新审视生物制药行业,挖掘出了制药的巨大发展潜力,医疗市场的资金流入大幅提升,医疗和科技类公司的发展得到了显著提升,医疗板块不少股票出现多个涨停板。疫情以及近年来国家加大对生物技术创新和生物产业发展的支持力度,都使生物制药产业保持快速发展势头。

因此,公共卫生事件的发生,会促使投资者对医药、制药、保健相关行业的需求增强,刺激相关股票价格上涨。医疗板块的发展依旧有较大的发展空间。

(二)建议

1. 从投资角度来看,每位投资者的收益预期不同、可承担风险不同、时间和资金成本不同、现金流流入的时间和金额不同,因此适合每个人的投资策略也不同,不要盲目地接盘。要树立金融风险防控意识,及时关注市场,通过宏观经济、企业运营情况、个股发展动向等多角度分析,再进行审慎投资。

2. 贵州茅台股在2019、2020年的得分均为第一且均独占一个类别,从整体走势来看,茅台的股价近年一直呈现波动上涨的趋势盈利能力极高,但也伴随着巨大风险,适合积极型投资者入手。

3. 医疗类股票的发展潜力得到挖掘,但医疗类的快速上涨主要来源于疫情的需求激增和相关政策的利好,大盘走势依然相对疲软。可见疫情对该类股票的影响应是短期的,股价可能会逐步回调,投资还是要结合市场的规律,不能盲目追热、追高,还是要理性选择。

4. 科技板股票在疫情前后均具有较好的發展能力。在疫情期间,互联网经济类产品的盈利能力也得到了巨大提升,疫情防控的需要使得互联网产品的市场被挖掘,人们逐渐线下转线上,互联网、电子信息等产业都迅猛发展,国家政策也在推动科技行业。发展前景向好,该类股票适合稳健型投资者长期持有。

5. 建材、水泥等板块股票在疫情期间受到了一定冲击,各项财务指标在短期内都有所下降,但疫情过后,在国家政策的扶持下,基建行业依旧会恢复如初。从数据来看,实业类股票的数据较为平稳,风险不高,适合保守型投资者中长线持有。

参考文献:

[1] 孟令瑶.公共卫生事件对股票市场收益率的影响——基于医药板块的实证研究[J].大众标准化,2021,(6):58-60.

[2] 蓝波,庄雷.新冠肺炎疫情对金融市场冲击的影响研究[J].统计与决策,2021,37(5):129-133.

[3] 王箐,王钟黎,李士雪,薛付忠.“新冠肺炎”疫情对中国股市价格波动的短期影响[J].经济与管理评论,2020,36(6):16-27.

[4] 陈林,曲晓辉.传染性公共卫生事件的市场反应研究——基于新冠肺炎疫情对中国股市的影响[J].金融论坛,2020,25(7):25-33,65.

[5] 赵宇涵.浅析突发公共卫生事件影响股票市场的传导机制[J].今日财富,2021,(8):34-35.

[6] 楚茂源.公共卫生突发事件对A股上市公司股价的影响——以医疗行业为例[J].当代经济,2020,(12):31-33.

[7] 赵宇涵.浅析突发公共卫生事件影响股票市场的传导机制[J].今日财富,2021,(8):34-35.

[8] 刘其享,龙吉敏,陈亭慈.异质收入来源与投资风险态度——基于心理账户视角的实证研究[J].湖北经济学院学报,2021,(4):65-73.

[9] 陈赟,沈艳,王靖一.重大突发公共卫生事件下的金融市场反应[J].金融研究,2020,(6):20-39.

[10] 谷宝同,朱家明,黄天立.基于因子分析和聚类分析的科创板股票投资价值研究[J].吉林农业科技学院学报,2020,29(3):44-49.

[11] 谢桂标,许姣丽.因子分析和聚类分析在金融业股票投资中的应用[J].沿海企业与科技,2016,(4):11-16.

[12] 武君.基于因子分析和聚类分析的上市银行股票投资价值分析[J].大众投资指南,2019,(19):1-2.

[13] 陈悦竹.基于聚类分析的多因子动态加权实证检验[D].山东大学,2018.