应收账款管理探讨

2021-11-26周晓晟

周晓晟

【摘要】当今社会,企业的发展离不开赊销,并且赊销也成为促进市场发展的推进剂,让这个市场保持着活力。赊销让中小企业扩大销售能力,提高了企业运营能力,也为即将转型的产品,减少库存压力,降低成本。同时也产生了很多问题。文章围绕企业应收账款存在的问题进行讨论,同时提出应收账款管理意见,促进其管理体系,提高应收账款的质量。

【关键词】中小企业;应收账款;财务管理

【中图分类号】F275

一、应收账款国内现状及管理意义

企业应收账款管理是对企业的营运资金管理。而应收账款的产生主要来源于企业之间的赊销行为,虽然该行为的产生可以降低企业存货的成本,但是有部分成本仍会转换为应收账款的管理成本,所以在这些成本之间我们需要合理进行计算,确定企业所能接受的范围,有计划有规模的进行企业的赊销行为。不能一味地为了企业的销售行为,而忽视企业对各项应收账款的风险控制,因此企业应对应收账款加以管理和监控,进而根据企业的实际情况进行完善企业的管理体系,不断促进企业的发展。

二、应收账款产生的原因

(一)开拓市场扩大经营规模产生的应收账款

由于企业需将新产品投放市场,而在市场没有对该新产品或者同质产品有充分认知的情况下,其主要目的就是为了拓展企业在市场的竞争能力,并获取最新的企业产品数据和产品对市场的反响情况,以及增加企业竞争力。但在此销售模式下,会产生一定的问题,即过多的应收账款占用了企业的流动资金,会导致企业的营运能力出现一定的影响,同时对企业流动资金的流动性造成了一定的困难;而应收账款的大规模增加,也会加剧企业的财务风险。因此,一个新企业若采用此销售模式,则需根据企业的实际情况进行考虑,以避免发生企业无法应对的资金流动性问题。而成熟企业采取赊销方式也同样需要加强此方面的管控,规避坏账风险。所以应收账款对于企业而言,是一把锋利的双刃剑,可提升其应收能力,也可降低其营运能力。

(二)减少库存降低存货风险产生的应收账款

任何一个发展中企业都会定期清理其库存,主要原因有:该产品无法适应现在的市场,要加紧处理;开发出了比第一代产品性能更加出色的第二代产品,而清理未销售出去的旧产品;公司资金链紧张,为缓和公司资金链问题,出售其库存商品。当企业发生以上情况时,应加紧出售这些商品,若不进行出售,企业则需要增加对这些商品的日常管理费用(仓储费用)和保险费用。相反,如果企业对这些商品进行出售,则不需要继续对这些商品承担相关费用。当企业存货储存过多的时候,一般也会采用比较优惠的信用条件进行賒销处理,将存货转为应收账款进行处理,以此来减少存货,减少管理成本,增加企业的销售和营运能力。

(三)实现销售和收到货款存在的时间差导致的应收账款

在企业销售过程中,收款时间和出售货物的时间会产生一定的时间差。那么当出售企业已确定该笔收入,但购买企业还未确定该笔支出,该时间差就可能发生应收账款的产生。这也是导致企业的货品入库时间和企业应收货款时间最终产生的脱节现象。其主要原因是当地经济建设缓慢,经济发展落后而形成的,但是现阶段的中国发展迅速,经济能力不断变强,此现象出现较少。但是在偏远的地区,由于交通运输的不便,企业收到票据和汇出票据的时间延迟,则可能导致该现象的产生。

三、应收账款对企业的影响

(一)应收账款对企业产生的正面影响

由表1可知,2014年该企业的销售收入为2 978 423元,同时我们也可以了解到2017年时企业的销售收入为5 354 325元,销售收入增长迅速,共计增长了2 375 902元,增长比例为79.77%,同时应收账款也由594 329元增长至1 344 589元,共计增长了750 260元,增长比例为126.24%。

说明该企业使用了应收账款的销售工具,使企业的销售收入得到了增加,但是企业的应收账款也同时随着销售比例不断增加。这也成功地使企业的营运能力和产品对市场的占有比例得到了提高,同时也让企业的商誉品牌效应得到了很好的发展,说明该企业2014年到2017年的销售策划发展得很好,使该企业进入了黄金发展期间。

(二)应收账款对企业产生的负面影响

从图1可看出该企业的应收账款逐年递增的状态,至2020年其赊销额高达3 014 890元,较2014年相比增加了2 420 561元,说明该企业的应收账款持续增加,但据表1的数据来看2020年的销售数据为3 987 390元,应收账款占销售比例为75.61%,说明该企业2020年的销售比例均为赊销形成的,这对企业而言并不乐观,说明该企业后期的产品竞争力有明显的下滑,产品很有可能并不适合该市场,但是2020年我国国内疫情十分严重,也有可能导致了该企业使用了更为激进的销售策略,导致了应收账款数额增加幅度明显加大。同时周转率也由原先的5.01下滑到了1.32,说明该企业的收账速度缓慢,账龄时间变长,同时资产的流动性变弱,短期偿债能力也发生了下滑,同时该数据很有可能影响企业增加其收账成本,加剧其坏账损失。

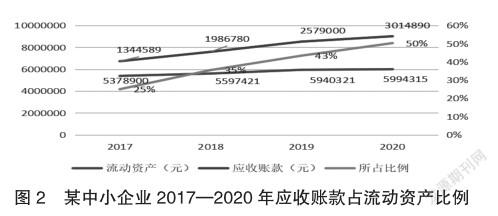

1.应收账款占用比例逐年上升

从图2可看出2017—2020年,企业应收账款的数额占流动资产的数额比例,由25%升至50.33%,增长比例为25.33%。2020年该比例更是占据了流动资产的一半以上,已经严重影响企业流动资金的营运,造成了企业资金回流的难度加大,资产流动性变弱,可能会让企业的投资者对企业失去原本的投资热情,同时企业的潜在风险也随着应收账款的增加而变高了。这也警示着该企业,如果想要稳定住销售额,增加企业的净利润,一要稳步降低企业的应收账款,二要加大对新产品的投资,开发新型产品让公司重新拿回原有的市场份额。

2.企业利润质量下滑严重

中小企业中应收账款占流动资金的比例往往较高,所以产生坏账的风险较大,如果产生1万元钱的坏账,对应的利润也会自动下调1万元。同时高额的应收账款其对应的管理成本也是一个不容小觑的数字,它的成本主要包括:客户的持续信息调查费用、账簿的记录与管理费用、收账成本、信息收集费及其他的成本。因此该公司一旦发生大面积的应收账款,将无法控制企业的利润,甚至企业面临破产是很有可能的。所以在这种情形下,中小企业需要计提大量的坏账准备金额,以应对可能出现大量的坏账,以备及时地进行冲销,并且及时更新客户资料,以防无法偿还账款。企业对其风险的把控,不能过于激进,也不能过于保守,避免企业最后被银行追债,公司资金链断裂,最终导致企业破产。

四、企業对应收账款管理的对策及思考

(一)加强应收账款的规范管理

在日常管理活动中,我们应对企业的应收账款进行分类处理:总的应收账款、未到期的应收账款、到期并收回的应收账款、逾期的应收账款。然后将企业的应收账款账簿进行统计,得出企业的应收账款的发生情况,针对不同情况,企业制定不同的信用政策,进行区分化管理,来达到应收账款产生的最小损失。对于已逾期的应收账款,但并未超过1年的用户,可以给予一定的付款优惠政策,如2%~3%的折扣等,以此来加速收回。对于在付款期内付款的客户,给予购买商品的折扣来进行鼓励。对于那些超过付款期2年的用户,并且多次催账无果的客户,可将该公司的债权进行转让给第三方收账公司进行处理。如果仍然没有办法收回,则通过法律途径进行解决,以求资金收回最大化。

(二)对应收账款进行账龄分析,调整企业信用政策

从表2和图3中的账龄分析数据来看,该企业的应收账款质量并不理想,逾期的应收账款占比高达17.49%,而当月的应收账款占比更是高达56.24%,且金额较大,而逾期的应收账款也已经失去了流动性,收回并可以及时变现的能力随之减弱。所以该企业的流动资金十分紧张,导致企业面临更多的经营风险,因此该企业必须及时调控,稳步前行。对于流动性逐渐变差的客户,需重点观察,以防出现坏账,对于流动性强的企业,需考虑实际情况,是否可以继续赊销。同时也要把握前后的风险,以保证风险的平衡。

(三)建立坏账准备金制度,用以弥补损失

建立坏账准备金,按照其应收账款的比例进行设置,该比例应由中小企业自行的评估认定,资金占用比例不可过高,不可过低,要适中稳妥。企业在面临坏账时可以在第一时间进行冲销,亏损金额也可以弥补,是发生坏账最后的所选。该政策的启用与中小企业制定的销售政策有密不可分的关联,需要与该政策讨论后决定其比例问题。

主要参考文献:

[1]李亮.我国企业信用管理现状及对策研究[J].中国商贸,2011(31):150-151.

[2]朱长胜.中小企业信用管理体系构建研究[J].财会通讯,2011(10):133-135.

[3]叶小春.应收账款管理措施与对策[J].经济师,2011(6):164-165.

[4]严涛.浅谈如何加强企业应收账款管理[J].财会研究,2012(9):49-52.