政府管制、消费者能动作用与企业环保投资研究

2021-11-26温静

温静

【摘要】企业环保投资是环境会计重点关注的学术议题之一。文章在政府环境管制下,充分考虑消费者的能动作用,运用委托代理基本理论,分析政府和企业间在环保投资问题上的委托代理关系。研究结果表明,企业环保投资主要取决于消费者能动作用、企业风险厌恶程度、外部环境不确定性、边际成本和边际收益;消费者能动作用显著改变了企业环保投资的风险承担系数。从政府推动和市场拉动并举,从“推”“拉”两端促使企业扩大环保投资规模,进一步释放政策红利,在强化市场机制创新等方面调动企业治污减排的积极性。

【关键词】企业环保投资;环境会计;政府管制;消费者能动作用;委托代理

【中图分类号】F275

一、引言

增加环保投入既是企业治污减排、树立良好社会形象的客观需要,也是应对政府环境管制的有效手段,更是推动自身转型升级、实现可持续发展的战略考量。企业环保投资是环境会计重点关注的学术议题之一。环境会计又名绿色会计,其产生背景可以追溯到经济社会快速发展带来的一系列资环问题及学界对它的反思;日益严峻的环境污染问题引起学术界对企业社会责任的高度重视,一种基于可持续发展观,将生态环境保护与会计理论研究相结合的环境会计理论应运而生。与欧美国家不同,我国环境会计以企业为主体,如何规范企业行为,使之更好地履行生态环境保护等社会责任、积极融入生态文明建设成为经济高质量发展的必然要求。企业是国民经济的基础细胞,同时也是诸多污染的源头,决定了企业是环境治理工作的主要承担者。被称为史上最严的新《环境保护法》,明文规定了企业生态环境保护的九大责任,从法律层面划出了企业生存发展的底线。陆续出台的一系列环境管制政策继续保持高压状态,倒逼企业增加环保投入、节能减排。在此背景下,企业积极承担环境保护责任,加大环保投资是其面临严苛环境管制的必由之路。企业是典型理性经济人,往往追求自身经济效益最大化,难以兼顾社会效益,导致政府环境管制出现“政府失灵”。如2018年6月开展的环保督察“回头看”中发现,某大型钢铁集团不仅在生产经营中没有遵守相关环保法律法规,还漠视中央环保督查组给地方环境监管部门提出的整改要求,没有安装除焦除尘等环保设备,导致烟尘污染问题突出;甚至肆意将日常生产过程中产生的百万吨钢渣等工业固废弃置长江边,严重污染了水资源,被生态环境部点名通报批评。

现实中,企业是生产要素所有者与政府、供应商、消费者、行业组织等利益相关者之间的一系列契约的集合。企业是否积极增加环保投入、主动承担社会责任,取决于企业与各契约方之间力量抗衡和多重博弈的结果[1]。因而,调动企业环保投资的积极性不能单单依靠政府的环境管制政策;在政府环境管制下,还需要充分调动消费者的能动作用。一方面,消费者作为重要的市场主体,随着消费者环保意识不断提升,消费者通过媒体舆论、环境评价、监督举报等对企业施加影响,消费者带来的压力是促进企业增加环保投资的重要影响因素;另一方面,消费者可以通过投资绿色债券、消费环保低碳产品等市场行为,助推企业绿色生产、增加环保投入等。不言而喻,消费者对企业污染防治和环保投入产生了深远的影响,是环境管制的有益补充。实践层面,企业是否会加大环保投入、积极治理环境,取决于利益相关者的行为策略选择及其利益均衡机制,即当面临政府环保高压和市场压力时,企业呈现出“被动”型环保投资行为,只有协调好各方的利益关系,让企业认識到环保投资能够带来经济效益,才能调动企业环保投资的积极性。

二、文献综述

企业环保投资是环境会计重点关注的学术议题之一,近年来,学者围绕环境管制下的投资规模、投资效率及其影响因素等基础性问题展开了较为详细的研究工作。环境规制方面,唐国平等(2013)[2]以我国A股800多家上市公司为样本,探讨了环境规制对环保投资的影响,实证结果表明环境规制与企业环保投资规模之间呈非线性关系,存在“门槛效应”,即企业不会主动增加环保投资规模,只有当政府环境规制力度达到门槛临界值后,企业才会增加环保投资规模, 李月娥等(2018)[3]后续的研究结论也进一步证实了这一点;张济建等(2016)[4]研究发现严格的政府环境规制是倒逼企业增加绿色投资的有效手段,强调需要进一步提高环境规制强度来促使企业增加绿色投资;李冰(2016)[5]发现环境规制强度与企业环保投资正相关,而且存在较大的空间异质性和行业异质性,这种正相关关系在东部区域和重污染、高能耗行业更为显著;胡立新等(2018)[6]研究发现央地分权下的地方政府竞争行为削弱了环境规制效果,导致环境监管出现失灵现象,政府监管对企业环保投资的促进作用并不显著,企业缺乏环保投资的积极性,袁浩铭等(2018)[7]进一步发现财政分权导致了环保投资的低效率,而提升环境法治水平可以起到缓解作用,张平淡等(2019)[8]却发现环境规制可能产生悖论,即强化环境执法有可能无法迫使企业扩大环保投资甚至会抑制环保投资增加;谢智慧等(2018)[9]基于重污染行业上市公司面板数据,发现随着环境规制强度的增强,企业会增加环保投资,而且这种作用在不同所有制企业有着显著的差异,非国有企业环保投资规模比国有企业更大,这与王瑾等(2018)[10]的研究结论基本保持一致,进一步发现代理冲突会削弱环境规制对企业环保投资的促进作用。

随着资源与环境的约束日益趋紧,环境治理中的消费者能动作用、公众参与得到学术界的高度关注,众多学者对此展开了较为丰富的探讨。消费者能动作用方面,朱成钢(2006)[11]发现消费者通过绿色消费,企业会采取绿色生产策略和绿色营销策略;连漪等(2006)[12]基于访谈数据和问卷调查数据发现,消费者更喜欢主动承担社会责任的企业,且学历和收入较高的消费者愿意支付更多的溢价;齐丽云等(2016)[13]基于调查问卷数据,发现消费者对企业环境保护社会责任认同对其购买意愿有显著的正向影响。公众参与方面,李金保等(2018)[14]认为公众会扮演不同角色,将公众区分为消费者和受环境污染影响者,分别建立不同角色与企业间的博弈模型,分析社会公众在环境保护中的重要作用,发现社会公众有利于助推企业生产环保型产品、积极治理污染;杨柳等(2018)[15]发现公众参与与企业环保投资呈倒“U”型关系,公众对企业环保投资有一定的促进作用,当达到临界值后,这种促进作用将起反作用。此外,在环保投资效率评价、企业环保投资影响因素等方面,乔永波(2015)[16]构建了企业环保投资效率评价指标体系,王帆等(2017)[17]进一步通过环保投资效率评价发现东部地区上市公司环保投资效率高于中西部,经济效率对环保投资效率提升作用明显;胡元林等(2019)[18]认为提升企业环保投资水平应该充分调动公众参与环保的积极性,环境规制、管理认知、企业绩效等对企业环保投资有重要影响。

通过文献梳理发现,关于企业环保投资的研究成果十分丰富;从内容上看,学界较多关注企业环保投资的影响因素,却鲜有学者关注企业环保投资激励问题和考虑消费者的能动作用;从方法上看,已有研究程度以实证分析为主,但在环保投资问题上,政府与企业存在着典型的委托代理关系,而且委托代理理论是研究激励问题较为成熟的理论。因而,本文在政府环境管制下,充分考虑消费者对企业环保投资的影响,将政府和企业之间的关系看作委托—代理关系(其中委托人是政府,代理人是企业),通过委托代理分析为政策制定和企业决策提供现实依据。

三、政府与企业的委托—代理模型

(一)基本假设

假设1:企业环保投资产生的效益是不可预知的,环保投入结果取决于企业投资规模和外界不确定影响因素;

假设2:政府环境管制下,企业环保投资意愿不仅与政府环境规制强度有关,消费者带来的压力和动力一定程度上也会影响企业环保投资意愿。当企业考虑到消费者能动作用时,企业会额外追加环保投入,环保投入与消费者能动作用成正向关系,相应地其边际收益也会增加;

假设3:假设I代表企业环保投资,企业每增加一单位环保投资,边际收益将增加X;θ是外生随机变量,θ服从均值为0、方差为σ2的正态分布;

假设4:设C表示消费者能动作用,企业额外追加的环保投资与C正相关,不妨设为NC;其中N表示消费者对企业施加影响时,企业愿意追加的单位成本。考虑消费者能动作用时,企业环保投资的单位总收益不妨设为CX,则此时企业环保投资的最终结果π= LXC+θ;

假设5:政府既不追求风险也不厌恶风险,为风险中性者;而企业总是努力回避风险,为风险厌恶者。设企业的效用函数为u=-e-ρw,ρ>0,ρ代表企业风险厌恶程度的大小,W为企业环保投资实际获得的经济性收益。

(二)函数构建

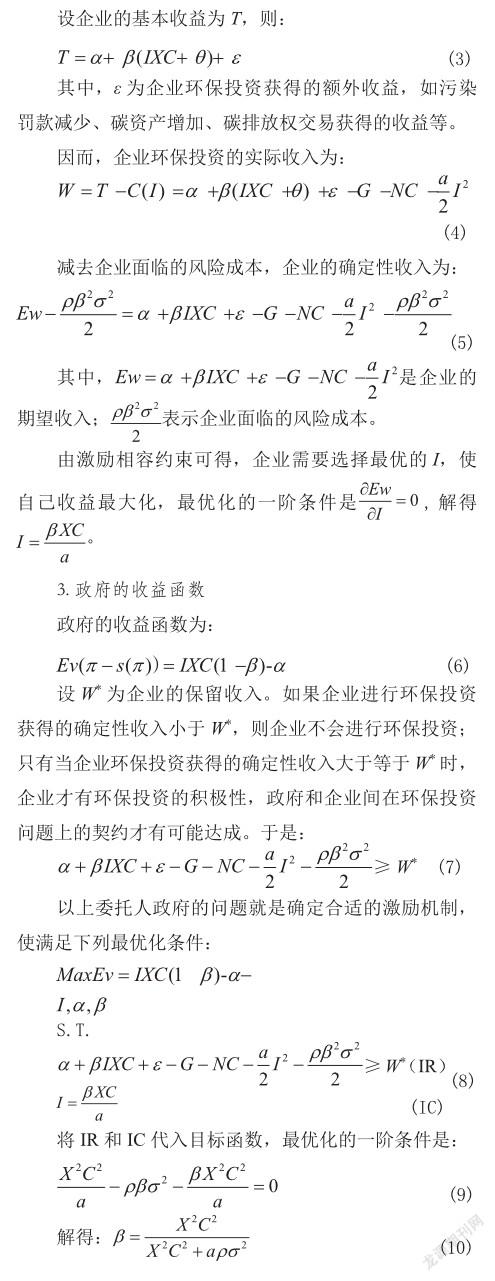

1.企业的成本函数

其中,α是政府直接给予企业积极治理环境、绿色生产的奖励,与企业环保投资规模无关;β是奖惩因子,反映企业承担风险的大小。

四、研究结论与建议

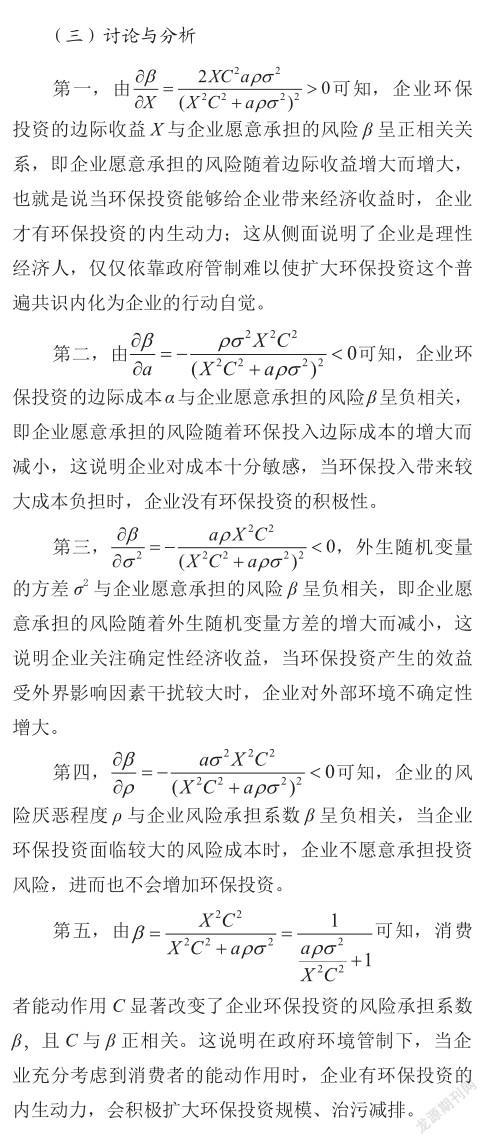

面对日益复杂的国内外发展环境,推动经济高质量发展需要紧抓生态环境环保;在生态文明建设被提到国家战略高度的当下,治污减排也成为企业必须承担的社会责任。本文在政府环境管制下,充分考虑消费者的能动作用,运用委托代理基本理论,分析政府和企业间的委托代理关系,分析企业环保投资的激励问题以及影响因素,设计企业环保投资激励机制。研究结果表明,企业环保投资与消费者能动作用C、企业风险厌恶程度ρ、外部环境不确定性σ2、边际成本α和边际收益X有关;消费者能动作用C显著改变了企业环保投资的风险承担系数β,且与β正相关;企业环保投资风险承担系数β与边际成本α、方差σ2及风险厌恶程度ρ均呈负相关;企业环保投资风险承担系数β与企业获得的边际收益X呈正相关关系。

本文基于研究结论,提出如下建议:

第一,政府推动和市场拉动并举,从“推”“拉”两端促使企业扩大环保投资规模,积极治污减排。一方面,政府需要进一步完善环境规制政策,优化环境政策体系,增强政策协同;针对不同风险厌恶程度、所有制、行业和盈利能力各异的企业,实施差异化环境政策;另一方面,充分调动消费者的能动作用,通过宣传教育、舆论引导、信息公开等方式拓宽消费者参与环境治理渠道。在政府与市场双轮驱动下,可以有效促进企业增加环保投资规模、注重环保投资效率提升和积极治污减排。

第二,进一步释放政策红利,降低企业成本投入。在企业环保投资激励问题上,政府应当继续释放政策红利,如积极引导社会资本涌入企业环保项目、给予治污减排效果良好的企业更多税收优惠、企业购买大型环保生产设备、节能装备等按一定比例抵免等。通过政策红利的释放,企业会减少环保投资的成本负担,增强其内生环保投资的积极性。

第三,强化市场机制创新,提高企业环保投资收益。提高企业环保投资积极性,应当遵循企业逐利本性,通过制度创新与机制创新(如排污权交易,碳排放权交易,完善碳期货、碳期权等绿色金融衍生品交易制度等)引导其治污减排、增加环保投资规模;市场机制创新能够进一步提高企业环保投资的边际收益,增强企业环保投资的积极性。

主要参考文献:

[1]刁宇凡.企业社会责任标准的形成机理研究:基于综合社会契约视阈[J].管理世界,2013(7):180-181.

[2]唐国平,李龙会.环境管制、行业属性与企业环保投资:来自中国A股上市公司2008—2011年的经验证据[J].会计研究,2013(6):83-89.

[3]李月娥,李佩文,董海伦.产权性质、环境规制与企业环保投资[J].中国地质大学学报(社会科学版),2018,18(6):36-49.

[4]张济建,于连超,毕茜等.媒体监督、环境规制与企业绿色投资[J].上海财经大学学报, 2016,18(5):91-103.

[5]李冰.环境规制、政企关系与企业环保投资[J].财会通讯,2016(21):99-102.

[6]胡立新,王俊.地方政府竞争、环境监管与企业环保投资研究[J].会计之友, 2018(6):41-44.

[7]袁浩铭,张夏羿,孙永强.环境法治、财政分权与环保投资效率[J].财经问题研究, 2018(3):87-94.

[8]张平淡,袁浩铭,杜雯翠.环境法治、环保投资与治污减排[J].山西财经大学学报, 2019,41(4):17-30.

[9]谢智慧,孙养学,王雅楠.环境规制对企业环保投资的影响:基于重污染行业的面板数据研究[J].干旱区资源与环境,2018,32(3):12-16.

[10]王瑾,李田,苑泽明.环境规制、代理冲突与企业环保投资[J].财会月刊, 2018(17):15-22.

[11]朱成钢.绿色消费驱动下的绿色营销策略及其启示[J].商业经济与管理, 2006(11):48-51.

[12]连漪,李涛,岳雯.企业社会责任与消費者行为意向[J].商业研究,2011(2):13-17.

[13]齐丽云,张碧波,郭亚楠.消费者企业社会责任认同对购买意愿的影响[J].科研管理, 2016,37(5):112-121.[14]李金保,冷俊峰.社会公众在环境保护中发挥作用的条件与对策研究[J].经济与管理评论,2018,34(2):62-68.

[15]杨柳,张敦力,贾莹丹.公众参与、环境管制与企业环保投资:基于我国A股重污染行业的经验证据[J].财会月刊,2018(12):34-42.

[16]乔永波.企业环保投资效率评价指标体系构建研究[J].科技管理研究,2015, 35(18):48-53.

[17]王帆,钱瑞.我国企业环保投资效率评价分析:基于2010—2014年704家A股上市公司数据[J].财经论丛,2017(11):43-52.

[18]胡元林,崔丹.企业环保投资影响因素的实证研究[J].生态经济,2019,35(1):161-166.