多边公约视角下我国对“一带一路”非居民财产收益课税问题研究

2021-11-20林星阳

林星阳

(厦门大学 法学院,福建 厦门 361005)

经济全球化的三大特征之一是以“共同的国际治理规则为基础的多边合作”,良好的国际贸易、投资环境亟需普遍认可的多边合作来消减包括税收在内的多种国际贸易壁垒。[1]双边协定曾在应对国际重复(不)征税中一度发挥了重要作用,但因僵化和滞后性致使其在应对层出不穷的国际税务新问题时逐渐失去功效,而逐个更新又显得漫长而冗杂。国际治理的终极原则及目标在于世界为全人类所共有,“人类命运共同体”描绘了共同发展的愿景,对此,需转化为具体的机制共识性原则。[2,3]国家税务总局局长王军在2018年首届“一带一路”国际合作高峰论坛上指出了优化国际税制的方向,即“完善国内税制、加强双边合作、建立多边合作机制”,前二者是不言而喻的,而在经济数字化、金融化的时代,多边合作机制的构建就显得愈发重要。

2015年10月OECD发布BEPS( Base Erosion and Profit Shifting)行动计划最终报告后,2016年预示着国际税收迈入“后BEPS时代”,BEPS所涉多项最低标准在《实施税收协定相关措施以防止税基侵蚀和利润转移的多边公约》(Multilateral Convenion to Implement Tax Treaty Related Measures to Prevent Base Erosion and Profit Shifting,MLI)中被具体化。尽管国际税法界对当前国际税制环境在适用多边合作机制方面如多边工具等持积极态度,但因“一带一路”沿线各国国情、税制等方面存在诸多差异,加之多边工具本身如MLI第9条“关于转让其价值主要来自于不动产的实体的股权或权益取得的财产收益”(以下简称财产收益)课税的规定具有复杂性,故给其签署实施造成了重重阻碍。因此,以MLI第9条为规则指导我国对“一带一路”非居民财产收益(capital gain)的课税问题,首先,要了解该规则出台的时代背景;其次,在明确规则内容的基础上,挖掘我国内陆地区与BEPS、MLI第9条类似的规则及其实施情况,为修改建议的提出埋下铺垫;再次,比对中外MLI立场书,寻求条约修改适用CTAs的可能性,若可行,则得出避免双重征税协定(Double Tax Convention,DTC)相应条款的修改结论;最后,对于条约错配,即沿线各国所选MLI条款无法在两国间生效并修改原DTC的情况,则综合DTC相关规则的修订趋势、税收法定与多边主义及我国国内法规定等多个层次,从我国的立场出发,探寻全面解决“一带一路”非居民财产收益税收协调问题的路径。

笔者是从MLI维度出发,探讨我国对“一带一路”非居民财产收益的课税问题,而MLI第9条仅涉及“转让权益为不动产实体所取得的收益”一种情形,其他形态的非居民财产收益的课税问题未在MLI规制范围内,仍遵照旧有DTC规定,故不在本文讨论之列。

一、MLI第9条财产收益课税规则的立法背景及规则内容

多边机制蓝图的构建,特别在应对瞬息万变的数字化税收时代,该机制允许尽可能高效地对全球现行3000余份双边协定进行批量修改,但其运行具有一定的困难性。[4]正如IBFD税务主管维克托·范·科默先生所言,以多边公约为代表的多个行动计划实施起来非常复杂,而一国法律的权威性与公信力最终需要通过法律实施来体现,其必要前提是要求税务机关深谙相关法律制度。[5]这对于2014年起转型为资本净输出国的中国而言,在对“一带一路”沿线国家特别是发展中国家的投资中尤其重要。“一带一路”倡议为我国对外合作提供了“更大的发展空间”,激发了“更持久的发展动力”,我国要在维护自身税收权益与支持发展中国家合理诉求间力求平衡,在确保我国税基不受侵蚀的基础上实现互利共赢、共同发展。[6-8]

(一)MLI第9条财产收益课税规则的立法背景

1.MLI第9条旨在具体落实BEPS第6项要求

MLI第9条滥觞并落实BEPS第6项最低标准的要求。倘若公约相关条款反映了BEPS第6项规定的最低标准,一般须遵照规定执行,换言之,只允许在有限情形下不适用最低标准的规定。BEPS第6项行动计划最终成果报告《防止税收协定优惠的不当授予》(Preventing the Granting of Treaty Benefits in Inappropriate Circumstances)提出判别跨国无形资产所得的经济活动发生地或价值创造地的最低标准,《MLI解释性声明》(第128段)阐释了上述报告(第44段)建议修改OECD协定范本第13(4)条适用的情形。

MLI第9条不完全遵照BEPS第6项最低标准要求。根据MLI第9(6)条及《MLI解释性声明》(第136段)中指出,鉴于为符合最低标准并不要求规定有关转让其价值主要来自于不动产的实体的股权或权益取得的财产收益的条款,第6款第1项规定允许公约缔约方选择整体不适用第一款。另外,第2项和第3项规定允许缔约方分别选择不适用第1款第1项或第2项规定。其含义有二:一是当被覆盖税收协定(Covered Tax Agreements,CTAs)规定完全符合转让权益性质,即“有关转让其价值主要来自于不动产的实体的股权或权益”时,应当遵照最低标准所设转让时间、权益比例执行;二是当所转让权益性质与上述条件完全不同或部分相同时,可以对第9(1)条采取完全保留、部分保留,此外还可参照9(1)条自主协商拟定协定条款。

2.MLI第9条为严格规制非居民财产收益避税行为

MLI第9条下的财产收益,是指缔约国一方居民从转让其所参与实体的股权或其他权益取得的收益,该股权或其他权益的超过一定比例的价值源自位于缔约国另一方的不动产(或该实体超过一定比例的财产由不动产组成)。针对上述情形下的财产收益赋予课税权,可在该缔约国另一方征税。

参照了BEPS第6项的OECD、UN协定范本(2017),相较OECD协定范本(2014)而言,一是除规定受益所有人(beneficial owner)转让实体股权的情形之外,还多加了类似权益转让的情形,如合伙、信托中的权益转让;二是受益所有人转让50%以上权益,所得在缔约的来源国一方征税的条件增加了365天的最低持有时间要求。[9]后者旨在防止非居民纳税人在转让权益之前的任意时间节点人为稀释实体中源自不动产的价值的占比而将资产投入该实体,利用来源地税收优惠政策达到规避税收的目的。[10]MLI第9条财产收益课税规则不完全采纳了方案,即引入一项测试期限和扩大相关权益范围。[11]

(二)MLI第9条财产收益课税规则的具体内容

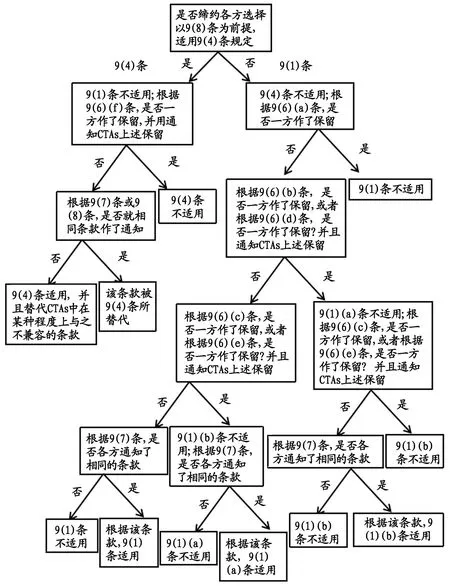

由MLI第9条规则可知,该条款内容囊括实质性规范与技术性规范,前者涉及实体条款,后者包含兼容、保留、通知三类条款。根据实体、兼容、保留条款选择适用组合的不同,结合相应的通知条款,将对CTAs产生四种不同适用结果。[12]

表1 MLI第9条规则归纳表

实体条款包括两类具体规定,其一是第9(1)条的规定。其将持有股权或权益的比例交由缔约国各方自行协商决定,另又下设转让时间和转让权益类型的规定两项。缔约国同样可以自主选择适用其中的1~2项规定;其二是第9(4)条规定,其通常与第3款共同作用。与前种情形不同的是,该条款将权益类型作了限缩,规定所转让权益须为与股权类似的权益,并且将权益类型、权益比例及转让时间规定在同一条款中,且条款下不设项,以此对实体内容明文确定,尽可能减少缔约国缔约时的分歧和缔约后的争端。此外,第9(1)条和第9(4)条是排斥适用的关系,与二者对应的成套兼容、保留、通知条款同时也呈排斥适用的关系。

技术性规范包括兼容、保留、通知三类条款,此三类条款无法单独适用,须与实体性规范结合使用。在兼容性方面,当实体条款与CTAs条款之间存在类似规定且相互冲突时,其旨在明确何者规定优先适用以协调该冲突。具体而言,第2款规定是为解决第1款a项与CTAs间关于转让时间规定的冲突,明确了当CTAs规定的转让时间与第1款a项最低标准不符或CTAs不存在转让时间的规定时,第9条第1款a项替代CTAs相关条款适用或增设适用。同理,第5款规定是为解决第3、4款与CTAs间类似冲突规定或CTAs缺失相关规定时第4款规定替代或增设适用的问题;在保留条款方面,由于MLI第9条仅部分遵照最低标准之规定,所以第6款建议缔约国各方根据具体情况,对第1款、第4款采取完全保留或对第1款a、b两项采取部分保留的方式;在通知条款方面,同样地,第7、8款需分别结合第1、4款加以适用。缔约国各方需根据通知条款的要求对实体条款作出保留、适用,并将此结果通知所指向的CTAs清单。

二、MLI第9条财产收益课税规则在我国的具体实施

明确MLI第9条财产收益课税规则在我国的具体实施问题,即是理清在我国多边工具、税收协定与国内法间的关系。MLI与《维也纳条约法公约》第31、32条下的国际公约有所区别。我国虽已于2017年签订了MLI,但目前仍处于未生效、未执行状态,此外,我国虽已根据MLI递交了立场书,但该立场书只是表明我国单方面选择MLI条款并适用于我国所列的CTAs的意向,而仅当缔约他方也就相同MLI款项选择并通知我国时,原DTC条款才能在双方合意下修改并产生效力。据此,MLI立场书与DTC相比对于国内法不具有优先性和强制力。此外,通说认为DTC与国内法的关系有四种,我国将签署生效的DTC直接纳入并作为国内法的一部分,且国际条约优先于一般国内法条款,即“中国缔结或者参加的国际条约同中国法律有不同规定的,适用国际条约的规定。但中国声明保留的条款除外”。[13]这一点在“2002年北京市高院审理泛美卫星公司税案”的裁判依据中可得到印证。由此可见,一是对于多边工具、税收协定和国内法之间一般遵循税收协定优先国内法适用的原则,二是经转化成功匹配并作用于税收协定的多边工具可获得优先于国内法的地位,否则适用国内法的规定。

尽管MLI第9条规则暂无法在我国直接或转化适用,反观我国国内法已有相类似的规定。在国内法方面,我国现行法律规定与MLI第9条内在冲突明显。我国对于MLI第9条款项的适用尚为保守的原因可能还基于对现行规范性文件的权衡和考虑,如维克托·范·科默先生所说,我国国内法及实施已然超出了BEPS规定的最低标准。[5]现行《国家税务总局关于税收协定中财产收益条款有关问题的公告》(1)《国家税务总局关于税收协定中财产收益条款有关问题的公告》第三条:根据“国税发〔2010〕75号所附条文解释”规定,公司股份价值50%以上直接或间接由位于中国的不动产所组成,是指公司股份被转让之前的一段时间(目前该协定对具体时间未作规定,执行中可暂按三年处理)内任一时间,被转让股份的公司直接或间接持有位于中国的不动产价值占公司全部财产价值的比率在50%以上。该规定所述及的公司股份被转让之前的三年是指公司股份被转让之前(不含转让当月)的连续36个公历月份。(以下简称STA公告〔2012〕59)第3条对权益类型、权益比例、转让时间作出了较全面的解释和界定,唯一与MLI第9(1)(a)、9(4)条差别甚远的是该公告对“转让时间”规定为“三年”,即“被转让之前(不含转让当月)的连续36个公历月份”,而非365天或12个月。换言之,非居民在转让之前连续36个公历月份内的任一时间在我国持股低于50%,根据规定我国作为所得来源国都无法获得相应税收。可见,我国国内法关于转让时间的规定实际上要远远严于BPES第6项最低标准和MLI第9(1)(a)和9(4)条的规定。

三、MLI第9条下我国与沿线国家的条款选择及匹配情况

(一)MLI第9条下的条款选择结果

通过对MLI第9条规则的解读、梳理与适用分析,在此基础上又将实体、兼容、保留和通知条款的可拆分项作进一步拆分,并在相关条款之间联系适用,得出以下树状图:

根据图1,总结出条款选择及适用情况如下(由于兼容性条款是为说明实体条款与CTAs相关条款之间的内在关系,与条款适用及匹配无直接联系,故在此不予列明):

图1

表3 MLI 9第(1)条的选择及适用情况表

综合以上分析,可以得出条约适用的6种结果(见表2、3的第3列)。

表2 MLI 第9(4)条的选择及适用情况表

(二)MLI第9条下我国与沿线协定国的匹配情况

狭义上的“一带一路”沿线国家共有64个,具体包括东南亚11国,南亚8国,独联体、格鲁吉亚及蒙古8国,中亚5国,西亚北非16国及中东欧16国,在此64国中已与我国缔结DTC的国家有56个。 广义上的“一带一路”诸国还包括支持“一带一路”倡议的国家和地区,如德国的杜伊斯堡等都是“一带一路”的积极参与者。[14]由于广义上的“一带一路”诸国呈现不确定性增多的态势,为方便研究,本文仅限于狭义范围内的讨论。

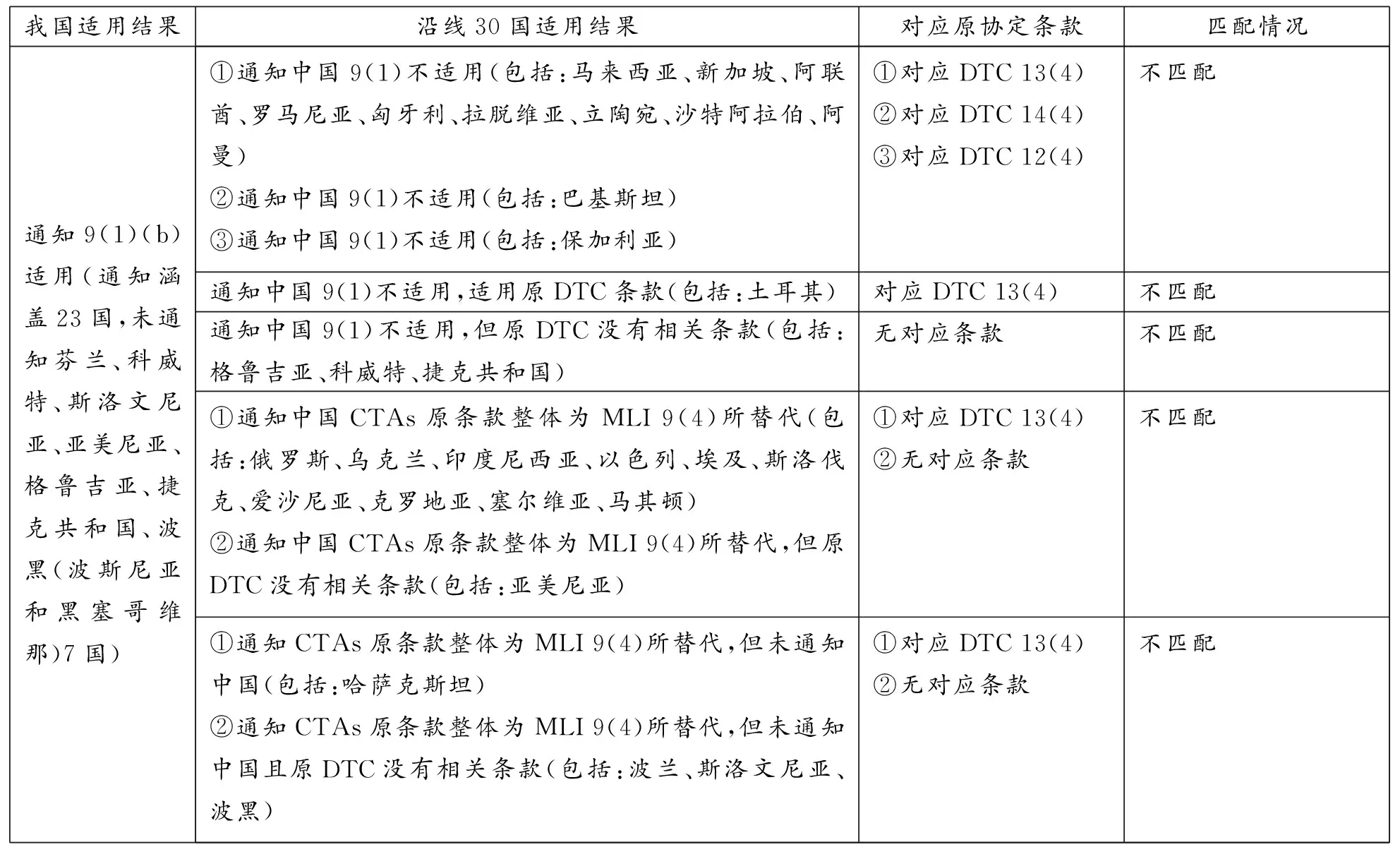

在上述64国中,已签署MLI并提交立场书的国家有34个,依据34国各自在MLI立场书第2条中所列国家情况,与我国达成整体上相互认可并适用MLI的国家有30个。在此基础上,结合表2、3的适用规则,各国MLI第9条的适用结果及与我国匹配情况归纳如表4所示。

表4 沿线27国与我国MLI第9条适用结果及匹配情况统计表

由归纳信息可知,从沿线30国立场上的条款选择结果有三种:(1)整体保留适用9(1)条并通知中国,如马来西亚、土耳其、格鲁吉亚等15国;(2)选择适用9(4)条并通知中国,如俄罗斯、亚美尼亚等11国;(3)选择适用9(4)条并作出通知,但未通知中国,如哈萨克斯坦、波兰等4国。从中国的立场上,我国选择适用9(1)(b)条并对除芬兰等7国之外的23国作出通知,之所以就选择条款排除对芬兰等7国的适用,是因为此7国原DTC无相应条款可供覆盖。

结合前述分析,从沿线30国立场上,对应条款选择结果所产生的效果有三:其一整体排除9(1)条的适用,其二适用9(4)条规定,其三以MLI第9(4)条替换原DTC中与之冲突的条款。然而,由于9(4)条和9(1)条是互不兼容的两个实体条款,又根据MLI第9条遵循BEPS第6项下的不完全遵照最低标准特征,对冲突条款有选择地部分而非替代适用(效果三),事实上也是间接地选择适用9(4)条并整体排除对9(1)条的适用。结合中国立场可知,上述效果与我国条款选择结果间均为互斥关系,致使条款选择的不匹配。因此,尽管各国均对条款作出选择并通知,MLI第9条在我国和沿线30国间仍无从适用。

四、MLI第9条下我国对沿线非居民财产收益课税问题的全面检视

(一)回溯:适用CTAs旧有规定的纰漏与不足

对于与我国达成整体上相互认可并适用MLI的沿线30国,这些国家与我国在MLI第9条具体款项的选择与适用上均构成了错配。由前可知,30国条款选择结果分别产生了排除适用9(1)条、适用9(4)条、以9(4)条替换CTAs中与之冲突的条款三种效果。其中,通知我国“排除适用9(1)条”情形具体又分三种:一是单纯排除适用9(1)条,二是排除适用9(1)条并适用原DTC条款,三是排除适用9(1)条同时原DTC亦没有类似规定;通知我国“适用9(4)条”情形分两种,分别是在原DTC有类似规定或无类似规定的情况下通知我国重新适用9(4)条;而对我国以9(4)条替换原DTC中与之冲突条款的情况也存在两种,分别是在原DTC有类似规定或无类似规定的情况下通知替代适用。

由于BEPS第6项允许MLI第9条在不完全符合规定条件的情况下,参与国可根据本国实际自主选择有别于最低标准要求的条款,故在上述条款错配的情况下,并非要强制回归适用最低标准的要求。综上所述,MLI第9条财产收益课税规则在“一带一路”国家之间被排除适用。由此,“错配”即意味着两国之间拒绝就此合意适用某一款项,而不论是三类错配下七种情形中的哪一种均指向一个结果,便是适用原DTC相关规定。如此一来,由于既有协定签署时间从1985~2016年不等,个中规定冗杂不一且难以适应现实需求,对双边协定的逐个修订工程巨大,适用多边工具批量修订相关条款的愿景再度受阻。

(二)反思:旧协定向新协定过渡之修订趋势

条约错配结果对多边工具的实施提出了质疑和挑战。对此,不妨暂且搁置适用上述规则,转向我国与56个“一带一路”协定国所缔结的DTC之上(截止2019年8月25日)。

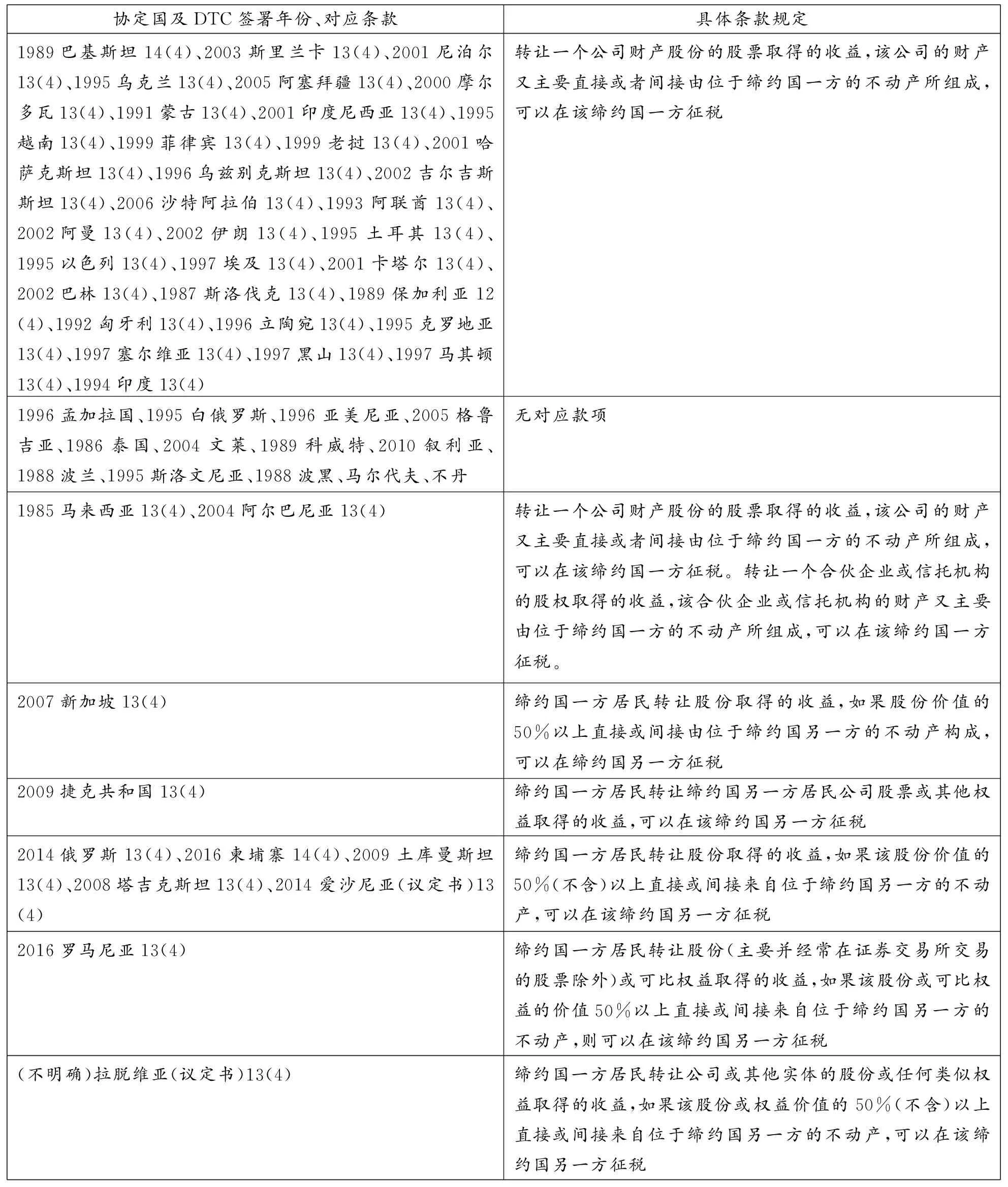

1.DTC相关条款规则的演进及其特征

从表5可知,我国与56个沿线协定国所签署的DTC中财产收益课税规则的历史演进呈三个阶段,特征如下:(1)1986~2006年。除叙利亚这一非典型国家外,此期间的规则特征表现为或回避制定、或采取含糊保守的规定,缺失对转让时间、权益类型、权益比例的具体规定,且将转让不动产股份限于“公司股票”一种。(2)2007~2016年。此九年间的规则制定从保守、回避转向出现新的规定:一是权益类型的扩大。从删去“股票”使用较为宽泛的“股份”表述到“股票或其他权益”、“股份或可比权益”的类型化扩大,再到适用“公司或其他实体的股份或任何类似权益”这一规定。二是增设权益比例条件。增加了“50%以上”、“50%(不含)”的转让限制性规定。(3)2017~2019年。适逢BEPS成果、MLI先后出台,虽然这一阶段我国并未与沿线64国新签署或修订DTC条款,但在与非沿线他国即肯尼亚、加蓬、刚果(布)、阿根廷先后签署的DTC中,除完善规定权益类型、权益比例之外,还增加了转让时间的限制,如“转让前12个月内的任一时间[2017肯尼亚14(4)]”、“转让前365天内的任一时间[2018阿根廷13(4)]”等。通过三十余年的努力,对相关课税规则的不断补充和健全,使得新签的DTC条款更接近MLI第9条(1)、(4)款的实体规定。

表5 我国与56个沿线协定国DTC相关条款汇总表

2.新签DTC条款与30国立场的多数耦合

从表4可知,递交MLI立场书的30国中有15国选择适用MLI第9(4)条以部分或完全替代原DTC相关条款,而30国均保留适用9(1)条之规定,可见绝大多数沿线国家拒绝9(1)条、且半数沿线国家支持9(4)条之规定。此外,9(4)条对于转让时间“转让前365天内的任一时间”、权益比例“超过50%”的表述,恰好反映了BEPS第6项要求的最低标准,而从2017年后我国对外新签署的协定可知,我国事实上正有意识地支持并接近BEPS第6项最低标准及MLI第9(4)条的规定。综上,我国对外新签DTC条款与MLI的27国立场存在多数耦合,均倾向于以MLI第9(4)条为标准制定规则。

(三)前瞻:适用MLI第9条规则解决相关税收问题

一方面,灵活应用现有机制是“一带一路”倡议得以推行并兴盛的力量之一,我国积极加入多边公约的磋商,有力地反驳了一些学者认为的中国寻求“建立中国秩序的大国野心”及寻求“自身优势最大化”的观点,表达了我国对多边合作规划解决全球性问题的“美好愿望、耐心和决心”;[15-18]另一方面,对转型为资本净输出国的我国来说,正确选择财产收益课税规则不仅有助于消除和防止我国与“一带一路”非居民财产收益的重复(不)征税和偷漏税问题,而且是我国对外就财产收益行使来源地征税权的制度保障。MLI下的课税规则的选择并非单向意志,需在缔约国间产生共鸣方能适用。通过对协定、法规的反思或可得出,尽管不易,但适用多边工具仍是现有国际税收规则下兼顾与批量修订沿线众多DTC的最高效方法。

1.修订立场书及法规条款以适用MLI第9(4)条规定

适用上述规则解决我国与沿线国家的相关税收问题,应利用好多边工具、税收协定与国内法之间的关系。一方面,就我国选择并通知的MLI第9(1)条来说,相较新签DTC、MLI第9(4)条在转让权益类型方面有细微差异,即以“参与实体的其他权益”替代“类似权益”,以此更广泛地适用被9(1)条修改的CTAs的现行条款,但不扩大这类涉及权益的范围(b项的规定除外)。以上增设规定是为尽可能多地使CTAs对应条款符合修改条件,但转让权益类型仍局限在9(1)(b)条之内,与9(4)条规定无异。

另一方面,从我国对外新签的DTC不难看出,我国适用MLI第9(4)条规则已是大势所趋,并且这是“一带一路”沿线多数国家的选择,为避免日后逐个修改DTC条款的繁琐,应从根本上修订条款。对此,有两种途径可供选择:其一,是将我国对MLI第9条的立场由9(1)(b)条修改为适用9(4)条规定并通知CTAs,从而与沿线多数国家选择一致并匹配;其二,倘若暂不修改立场书,次之的方法对STA公告59〔2012〕第3条转让时间的规定由“被转让之前的三年”修改为被转让之前的365天或12个月。

2.MLI第9(4)条下沿线国财产收益课税规则的统一

税收法治原则是现代经济社会发展与税收制度建立中最重要的一项原则,法律的不确定性如适用繁杂等,会产生贸易壁垒,国际税法体系的稳定性、确定性和一致性,将对跨境企业的贸易和投资的增长起到重要的促进作用。[1,19]我国的国际税收合作重心在党的十九大后逐渐转移至服务“一带一路”建设。[20]笔者认为,由于“一带一路”各国尤其是东南亚、南亚、中亚的发展中国家立法技术良莠不齐,强调在税收法定主义下区域税制的明确、统一,如国际商会“建立一致国际税收体系”的做法,将在极大程度上提高税收确定性和税收政策可预测性,促进税收征管与税收效率,并为全球化税收积攒经验。[21]

以落实税收法定主义为前提,在财产收益课税方面,MLI第9条和以OECD协定范本(2017)第13(4)条规则为模版的众多DTC条款均为BEPS第6项下的成果。我国与“一带一路”64国在适用MLI第9(4)条课税规则下的统一,应包括:(1)对于MLI出台前的56个沿线协定国,其中原DTC存在相关条款的43国,不论其是否提交立场书,中国均需在我方立场书第9条中将适用MLI第9(4)条的结果通知上述43份CTAs;(2)对于尚未签署DTC的沿线8国, 以及原DTC无相关条款的13国,建议参照MLI9(4)条内容修订STA公告59〔2012〕,并以此为依据考虑日后新签或修订DTC条款问题;(3)上述(1)中的43国,若有无意加入MLI但有重新修订DTC相关条款共同意向的,可参考MLI第9(4)条规定处理,若无此意,则我国可适用修订后的国内法协调今后的相关课税问题。

五、总结与展望

“一带一路”倡议辐射地域广、国家多,由于参与国国内税收法律制度、协定网络、文化背景等方面差异明显,作为助推沿线贸易和投资的动力工具之一,统一的国际税法体系是必要的。倘若缺失统一的国际税法体系,适用或解释规则条款时可能出现无所适从的争议,比如提交MLI立场书的国家对于第10条常设机构相关问题各国的表态不同,此即各国对于MLI第10条的不同解读所致。

税收法治原则要求税法规定具备明确、简易性特征。以一致化国际税法体系为目标、税收法定主义为基本原则,MLI第9条规则下我国对“一带一路”非居民财产收益课税及相关双重(不)征税问题中,由于现阶段的我国与沿线30国MLI立场书相关条款的选择和适用结果均导致了错配的效果,MLI第9条因此在我国与30国之间无从适用。我国与30国适用条款争议集中在9(1)(b)条与9(4)条之间,尽管发生错配,但通过对我国对外签署DTC条款演变、国内法的深入剖析,可以得出我国适用9(4)条规定是应然趋势,这亦与30国中的多数国家的选择耦合。由此,通过系列修订,从而使我国与“一带一路”沿线国家适用多边工具解决相关税收问题成为可能,并在MLI第9(4)条规则下完成统一。