跨境直贷业务新模式探讨

2021-11-13潘颖编辑韩英彤

文/潘颖 编辑/韩英彤

在《关于在全国范围内实施全口径跨境融资宏观审慎管理的通知》(银发〔2016〕132号)及后续陆续出台的配套政策的推动下,我国外债主体范围逐步扩展,外债额度不断扩大,业务办理的便利化程度也在逐步提升。全口径跨境融资政策有利于境内企业利用境内外、离在岸市场拓宽企业资金来源,解决融资难、融资贵的问题。银行的跨境直贷(有些银行也称为“内保直贷”“海外直贷”等)业务因此得到迅速发展。跨境直贷较为普遍的操作模式为:境内企业通过境内银行担保向境外银行或中资行的海外分行或离岸中心(下称“合作行”)举借外债,即由境内银行向合作行开立融资性保函作为担保,由合作行直接将融资款发放至企业在境内银行开立的外债专户并结汇使用(如需)。除这一操作模式以外,在实际业务操作中还有一些其他情况,笔者将通过业务中遇到的案例进行梳理,分析具体业务中的客户需求,并提出解决方案,以期为商业银行后期推广跨境直贷业务提供一些新的思路。

案例分析

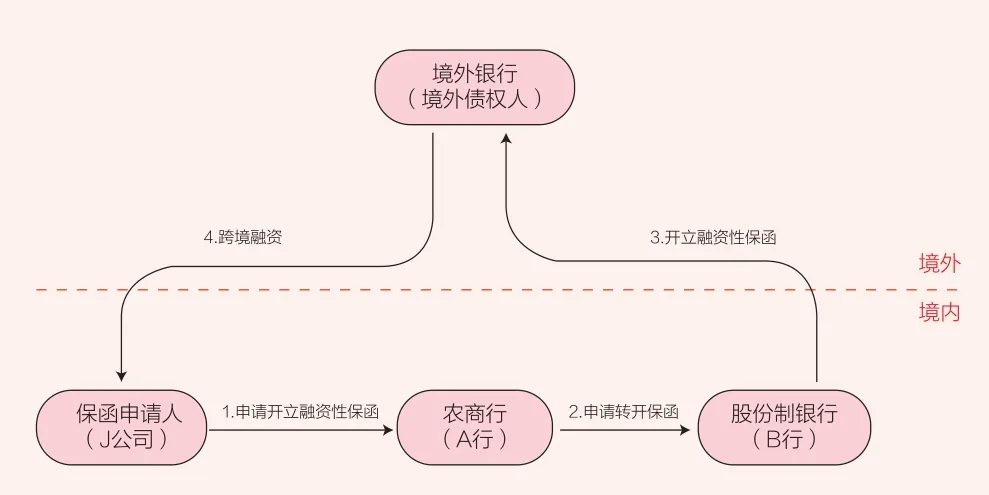

案例1:转开保函+跨境直贷模式

一些城商行或农商行在服务本地优质客户时在资金定价和规模上存在一定困难:一方面由于存款来源有限,资金成本高,因此给予客户的融资价格较高;另一方面,受限于监管的表内投放金额,给予客户的投放额度相对有限。针对这一情况,一些有国际业务资质的城商行或农商行积极探索通过表外业务来实现业务投放,跨境直贷就是很好的解决途径之一。

J公司是A农商行(下称“A行”)的存量授信客户,是当地的大型国有企业,主要从事建筑工程业务。该企业股东背景较好。由于建筑施工行业属于资金占用高的行业,且单笔投放资金需求也很高,而在原有模式下其在A行的单笔表内贷款金额较小,无法满足其资金需求。鉴此,A行帮其设计了跨境直贷方案:通过该行开立融资性保函进行跨境融资,以获取境外较低利率融资资金,同时为其办理锁汇等后续操作。该方案得到J公司的认可。但在实操环节又陷入困局:尽管A行已上市,且在当地有较高的知名度,但在境外,只在少数中资行的海外分行中有少量额度,仍无法满足J公司的需求。

在该业务中,实际涉及两个额度:一是保函申请人在境内银行的授信额度,二是境外合作行对境内保函开立行的同业授信额度。本案例主要涉及的是后者,即境外合作行对A行同业授信额度不足的问题。

面对困局,A行想到了其在境内部分股份制商业银行中有较为充裕的同业授信额度,可通过转开保函的方式来解决其在合作行授信额度不足的问题。A行随即向境内B行(股份制银行)开立保函,由B行占用A行的同业授信额度并据以转开保函至其合作行。由于合作行占用的同业授信是B行的额度,故而能很好解决地A行在境外同业授信额度不足的问题。最后合作行放款至J公司在A行的外债专户。对J公司而言,综合成本比之前在A行的融资成本下降了15%,通过“转开保函+跨境融资”,解决了A行对境内优质客户的信贷投放(见图1)。

图1 转开保函业务流程

案例2:占用母公司授信直接借外债模式

随着台积电等一些我国台湾地区(下称“台湾当地”)大型制造业企业落户大陆,为其配套的子公司也纷纷入驻。但这些企业由于成立时间较短,抵/质押担保能力较弱,现有财务状况也不符合银行以信用方式准入的要求,因而较难得到传统银行信贷的支持。

考虑到这些大型企业的财务状况大都较好,且在台湾当地银行有较充裕的授信额度,可采用以下直接借外债方案:由子公司占用母公司在台湾当地银行的授信额度,由台湾当地银行直接放款至其子公司在境内银行开立的外债专户。这样做,境内的台资企业仅需承担融资成本及相关的税费,无需承担保函手续费等相关费用,可有效降低综合成本,且手续简便;更为关键的是解决了其在境内银行的授信准入问题,有助于企业摆脱“融资难、融资贵”的困境。

当然这一模式不仅可用于台资企业和我国台湾地区的银行,有较强实力的境外大企业都可与当地银行对接,通过提供担保或占用授信的模式,由境外银行直接为其境内子公司融资(见图2)。

图2 占用母公司授信额度直接借外债流程

这一业务模式也有一些不足:如果母公司不愿为其子公司提供担保,或者切割相应额度的话,仅凭境内子公司的现有财报,较难获取直接融资。

案例3:全球授信下直接借外债模式

目前国有大行、大型股份制商业银行甚至一些城商行都在加速全球布局,通过其境内机构与本行海外分支机构的直接协同,为企业提供跨境融资服务。

除传统的境内银行申请开立保函模式以外,有境外分支机构的银行还可从全球授信角度,内部直接切割划分额度,为某个优质客户,尤其是一些非银行金融机构客户,直接放款至其在境内银行的外债专户,而无需境内分行再开立融资性保函。

对于客户而言,仅需承担融资利率及对应的税费,而无需支付保函手续费,无疑会降低综合成本;对于境内银行而言,虽然没能收取到保函手续费,但可带来跨境业务量及结售汇业务量等,更可利用此模式服务好优质客户,开创合作新局面(见图3)。

图3 全球授信下的直接借外债流程

案例4:保函申请人和实际借款人为非同一主体的借外债模式

实务中,在银行有授信额度或者额度较为充裕的,主要是一些集团客户或财务状况较好的大客户,但实际用款主体多为此类客户的子公司或关联公司。根据《国家外汇管理局关于改革和规范资本项目结汇管理政策的通知》(汇发〔2016〕16号)的要求,外债资金“不得用于向非关联企业发放贷款,经营范围明确许可的情形除外”,这表明企业原则上可以占用集团客户的授信向境外借外债,再将外债资金以委托贷款的形式发放给其关联企业。

但根据原银监会下发的《商业银行委托贷款管理办法》第十条有关“商业银行不得接受银行的授信资金发放委托贷款”的规定,如果给关联企业发放委托贷款的资金来源于境外银行的授信资金而非自有资金,则会导致很多银行在授信审批环节就无法给予企业授信批复。

针对这一难题,在实际操作中,可由在银行有授信的主体作为保函申请人,而借款人为实际用款主体,即以“保函申请人和实际借款人非同一主体”这一模式来加以解决,相关外汇备案也由实际借款人去进行登记。当然,在授信申报过程中,需要将这一模式以及借款人和申请人的关系解释清楚(见图4)。

图4 借款人和保函申请人为非同一主体的借外债模式

某集团客户在某银行授信额度有近40亿元,集团的主要职责是管理和为集团内客户做资金拆借,额度较为充裕,但集团内有很多成员企业在银行的单体授信额度有限,又有较强的融资需求。这些成员企业就可以通过这一模式来举借外债。一方面可以盘活集团的授信额度;另一方面,也可以较好地解决成员企业融资问题。

业务启示

无论是国有大行、股份制商业银行还是城商行、农商行,都可在原有“全口径”模式下,结合自身银行特点和客户需求,更好地为客户设计不同模式的跨境融资新模式,帮助企业运用好境内外“两个市场、两种资源”更好地解决企业融资难、融资贵的问题。

加快合作行授信额度对接。由于涉及到合作行对保函开立行的同业授信额度,建议境内银行在年报或者半年报出具后的第一时间,主动加强与合作行对接,争取合作行的同业授信额度批复。对城商行或农商行而言,一旦在合作行能有足额的授信额度,就无需再通过境内金融机构转开保函,从而可节省转开保函的手续费,降低客户的总融资成本;对于其他境内银行而言,多一些合作行的同业授信有利于拓宽合作渠道,通过多方询价,为企业争取到最低的贷款价格,降低客户的综合融资成本。

服务跨国公司及其境内外子公司。针对占用合作行对跨国公司的授信额度或担保,利用银行资金帮助其子公司获取融资。境内银行在跟合作行对接时,可通过加强双方对境内外关联公司客户的梳理。或通过拜访当地商务部门等了解此类客户信息,逐户拜访了解是否有融资需求后,有针对性地去对接合作行,以提高合作的成功率。

加快境内外联动,更好地服务优质客户。从综合收益角度出发,境内银行一般会更倾向于通过开立保函模式来帮助企业举借外债。但考虑到汇率成本、保函手续费及境外融资价格等,这一模式对一些优质客户而言,综合成本还是相对较高;而通过境内外联动,由境外分支机构直接放款,省去保函手续费,因而价格对优质客户更具吸引力。鉴此,银行在内部考核体系上可以通过“双算”来提升境内银行的积极性,即相关的业务量和收益可以体现在境内外分行双方上;亦或者在内部考核中增加境内外联动加分项等多种方式,来提高境内分行的积极性。

关注境内实际借款人的资信情况。无论是保函申请人直接借外债的模式还是占用其授信帮其关联公司借外债的模式,都要遵循“谁借谁还”的原则,也就是要重点关注实际借款人的资信情况。所以,无论是境内银行还是合作行,都要基于借款人自身的财务状况、还款能力以及融资用途等来进行授信审核。

做好总体方案的统筹规划。相较传统的信贷业务,跨境直贷涉及的主体较多,流程也更为复杂,因而对银行提出了更高的要求。银行首先需要与企业做好整体方案沟通,为其提供外债专户开立、外债资金使用、外汇衍生产品方案等全流程服务;在与合作行的业务往来中,则需要在银行授信、客户资质、付息方式、保函格式及贷款用途等方面做好对接;此外,银行还要时时关注人民银行、外汇局、银保监会等在对外担保和外债管理等方面的政策变化。在每一个环节上都要做好沟通与衔接,以确保业务的顺利落地。