融资约束对企业风险承担的影响机理

——CEO过度自信的U型调节作用

2021-11-11章文文陈海燕郭婷婷

章文文, 陈海燕, 郭婷婷

(阜阳师范大学 商学院, 安徽 阜阳 236000)

一、引言

经济转型背景下,企业的经营与发展面临着各种各样的问题,首当其冲的就是融资约束问题。国务院办公厅发布的《2016中国企业经营者问卷调查报告》显示,35.1%的企业家认为融资约束是阻碍企业经营发展的首要难题。

越来越多的学者开始关注融资约束对企业发展的影响,主要围绕企业创新投入、投资效率、避税活动这三个方面探讨了融资约束的经济后果。关于融资约束对企业创新投入的影响存在不一致的观点:LIN Z.J、LIU S.Q等在探讨融资约束与企业研发投入之间关系时发现,融资约束与企业研发投入显著负相关,导致研发投入不足[1]。基于投资—现金流的敏感性,熊广勤、周文锋、李惠平同样认为融资约束对企业研发的抑制作用显著[2]。王文娜、刘戒骄、张祝凯研究发现,由体制或机制障碍等造成的融资约束会对制造业企业研发部门的技术创新产生显著的抑制效应[3]。而潘士远、蒋海威以中国工业企业为样本对象,研究融资约束与企业创新的关系时发现,受到融资约束的企业反而拥有更高的创新效率,并且会优化研发投资策略以获得更高的创新回报[4]。大部分学者认为融资约束对企业投资效率存在不利影响:Kashif Naeem、Matthew C. Li认为融资问题会导致投资偏离最优水平,企业管理人员陷入投资不足或是投资过度的陷阱,导致投资效率低下[5]。苑改霞、胡彦鑫的实证研究表明,融资约束导致上市公司投资效率平均水平显著下降[6]。于晓红、王玉洁、王世璇从委托代理关系出发,考虑到管理层自利动机或风险规避动机,分析认为融资约束会加剧投资不足[7]。此外,郝盼盼、张信东通过企业异质性检验发现,对于融资约束明显的企业来说,CEO过度自信会抑制企业投资活动,导致投资不足[8]。融资约束对于企业避税活动的影响也得到了学者们一定的关注。如赵萌、叶莉得出融资约束在经济政策不确定性与税收规避之间起到桥梁的作用,加剧经济政策不确定性对税收规避的影响[9]。根据资本结构中的“优序融资理论”,郑智群、肖华斌、方爽认为企业在面临融资约束时会更加偏向内源融资,避税活动作为获得内部资金的重要渠道势必会受到影响[10]。Onur Bayar、FarizHuseynov、SabuhiSardarli考虑到公司治理对两者关系的影响,分析在公司管理不善的情况下,避税活动与更大可能的融资约束相关[11]。

梳理有关风险承担影响因素的文献发现,风险承担影响因素的研究较为丰富,但较少涉及到融资约束对企业风险承担水平的影响,总体上可以从社会、企业、个人这三个层面来分析。社会层面的影响因素大致包括宏观经济环境[12-13]、货币政策[14-15]、人文法律环境[16-17]等。企业层面的影响因素又可细分为两个方面:企业治理、企业特征。企业治理主要涉及股权结构[18-19]、董事会规模[20]、管理层激励[21]等。企业特征主要围绕产权性质[22]。个人层面主要是从管理层的性别、年龄、心理特征出发。企业高管年龄越大或是女性CEO经营的公司,公司风险承担水平较低[23-24]。此外,管理者过度自信正向影响企业风险承担水平[25],在投资决策中发挥了积极作用。鉴于以上分析,本文将探讨了融资约束对企业风险承担的影响作用,兼及CEO过度自信这一心理特征对两者之间关系可能存在的调节作用。

二、理论分析与研究假设

(一)融资约束与企业风险承担

企业风险承担水平反映了企业在投资决策中的态度,企业风险承担水平较高意味着企业对高风险投资项目持乐观态度,更具有冒险精神,而风险承担水平较低的企业则更有可能放弃风险较高的投资项目。提高企业风险承担水平往往需要更多的研发性与资本性支出[26]。企业创新作为一种长期、生产性的风险承担行为,有助于构建企业核心竞争力,获得市场竞争优势,但又具有高风险、高投入、高不确定性这三个明显特点[27]。企业的创新意愿也反映了企业的风险承担水平[28]。

我国上市公司普遍面临融资约束问题,在融资约束程度不同的情况下,企业所采取的战略部署也随之改变,企业创新意愿会受到不同程度的影响,对风险投资的偏好程度也会发生改变,故而融资约束对于企业风险承担水平的影响并不是一成不变的。根据资源依赖理论,当企业面临融资约束时,融资约束导致企业可获得利用的资源减少,可用于创新的资源相应减少,面对的财务压力增加,企业受到流动性约束,管理层进行投资活动时会较为谨慎,企业对创新失败的容忍力减弱,从而抑制了投资创新,降低了企业风险承担水平。而当企业融资约束水平超过临界点时,若放弃更多有利可图的投资机会,必然会加剧融资约束程度。基于资源拼凑理论,融资约束较为紧张时,外部融资成本明显高于内部融资成本,促使企业去探寻融资约束源头,摆脱融资约束困境,表现出明显的“穷则思变”倾向,此时企业没有动机去选择净现值为负的投资项目,大大减少了企业过度投资的可能,提高了企业的投资效率与资源利用率。同时企业即使面临着较大的投资风险也会尽可能地利用一切可以获得的资源去捕捉高收益的投资项目,通过高风险投资获取高收益,增加企业内源性融资,企业风险承担意愿显著提高,即“贫困”状态下更倾向于采用冒险的方式来处理问题。此外,高融资约束条件强化了内源融资对企业创新投入的促进作用[29],并加强了研发投资对企业绩效的正向作用[30],大大降低了融资约束对企业绩效的负面影响,有利于摆脱企业的融资困境,显著提升企业的风险承担水平。基于以上分析,提出假设1。

假设1:融资约束与企业风险承担呈U型关系,融资约束越紧张,企业风险承担水平先下降再上升

(二)CEO过度自信的调节作用

现有研究表明,过度自信的CEO会更青睐于创新等风险性投资,但是并未考虑到企业融资约束程度也会对过度自信的CEO的风险偏好产生影响。当企业感受的融资约束较弱,企业拥有比较充足的资金进行风险投资,即使融资约束一定范围内提升时,过度自信的CEO由于较为相信自己对投资项目的判断并不会因此而急剧降低投资意愿,高管自信程度越高,对风险项目抱有的态度越正面,这提升了风险选择倾向。过度自信这一心理特征会促进高管对高风险高收益项目的投资,导致投资者要求更高的投资报酬率加剧了融资约束,但缓解了融资约束对企业风险承担的负面影响作用,减弱了企业风险承担水平随融资约束变动的幅度。融资约束程度较低时,CEO过度自信对企业的风险投资起促进作用[8],而在融资约束程度较高时,CEO过度自信反而会抑制投资甚至导致投资不足。当企业面临较强的融资约束时,企业不得不面对资本市场进行股权融资,较高融资约束导致资本成本过高[31],而过度自信的管理者认为公司的实际价值被市场低估,进行外部融资的意愿受到影响,感受到的融资约束程度较大,此时过度自信的管理者对投资-现金流敏感性更高,投资创新的动机减弱,甚至会放弃一些净现值为正的投资项目,抑制了融资约束对企业风险承担的正向作用。

过度自信的CEO由于认知性的偏差出现低估投资项目风险或高估投资项目收益的可能性较大,同时他们较为相信自己的判断,在投资项目时更加大胆,更有意愿投资风险较高的项目。对于投资风险较大的项目,投资者自然会要求更高的投资报酬率,这会极大地提升企业的权益资本成本,加大企业对融资约束的感知程度。此外,由于过度自信的CEO对融资约束所带来的现金流变化的敏感性更高[32],会在一定程度上加剧融资约束,缩短融资约束对企业风险承担的负向影响区间,即融资约束与企业风险承担的拐点向左移动。基于以上分析,提出假设2。

假设2:CEO过度自信能够对融资约束与企业风险承担的U型曲线关系起到调节作用,使得U型曲线形态更加平缓,并使U型曲线的拐点向左移动。

三、研究样本与模型设计

(一)样本选择

文章以2010—2018年沪深A股上市公司为研究对象,原始数据均来源于国泰安数据库。剔除ST、ST*类上市公司数据,再剔除金融类和特殊性质行业上市公司数据,以及有缺失的上市公司数据,共得到9 292个样本数据,并针对主要连续变量进行winsor处理。文中数据处理及检验均采用stata软件。

(二)主要变量界定

1.融资约束(KZ)。目前衡量融资约束的指标主要有KZ指数、SA指数以及WW指数,其中KZ指数出现最早,且全方位多维度地衡量了企业融资程度,故借鉴魏志华、曾爱民、李博的研究,构建KZ指数来衡量融资约束程度[33]。

KZ=KZ1+KZ2+KZ3+KZ4+KZ5

(1)

CFi,t/Ai,t-1=经营流现值/上期总资产,若大于中位数,KZ1=1,否则为0。DIVi,t/Ai,t-1=经营流现值/上期总资产,若大于中位数,KZ2=1,否则为0。Ci,t/Ai,t-1=经营流现值/上期总资产,若大于中位数,KZ3=1,否则为0。Levi,t为资产负债率,若大于中位数,KZ4=1,否则为0。TobinQi,t为托宾q值,若大于中位数,KZ5=1,否则为0。KZ作为因变量分别与CFi,t/Ai,t-1、DIVi,t/Ai,t-1、Ci,t/Ai,t-1、Levi,t、TobinQi,t进行逻辑排序回归,估计出各变量的回归系数。根据表1汇报的回归结果,计算融资约束程度KZ指数,KZ指数越大融资约束程度越高。

表1 融资约束程度估计模型回归结果

2.企业风险承担(RiskT)。借鉴余明桂、李文贵、潘红波的研究,以盈利的波动性衡量企业风险承担水平[22]。ROA为企业相应年度的税息折旧及摊销前利润(EBITDA)与当年资产总额的比率,先对企业每一年的ROA采用行业平均值进行调整,然后计算企业在每一观测时间段内经行业调整的ROA的标准差。

(2)

(3)

3.CEO过度自信(OC)。已有学者基于CEO的性别、学历、持股比例、超额薪酬等角度衡量CEO过度自信程度,为避免衡量的角度过于单一,综合前人的研究并借鉴魏哲海[34]的做法,通过关注总经理的性别、年龄、学历、是否两职合一四项特征进行打分,构建管理者过度自信指标。由于现在CEO学历普遍较高,在学历打分这个方面区别于前人稍作调整。打分过程如下。其一为性别分数。心理学研究显示,男性相比于女性较为激进,自信程度更高。如果CEO性别为男SexScore=1,性别为女,SexScore=0。其二,年龄分数。管理者随着年龄的增长,经验与阅历增加,更能够客观地认识到自身能力,有利于避免由于知识匮乏、经验不足或对自身能力的不正确认识而导致的判断偏差,相比于年轻的管理者也更加谨慎。因此本文认为管理者年龄越小,自信程度越高。公式如下:

AgeScore=(样本公司管理者最大年龄-样本公司总经理的年龄)/(样本公司管理者的最大年龄-样本公司管理者的最小年龄)

其三,学历分数。结合心理学与行为金融学的研究发现,个体受教育的程度越高,过于相信自己的判断的可能性越大,越容易过度自信。据此,本文认为学历越高的管理者自信程度越高,如果CEO具有硕士及以上学历,degreeScore为1,反之则为0。其四,两职合一分数。若管理者在公司中拥有总经理与董事长双重职位,会显著提高其对自身能力的认可度,致使其在进行决策时容易高估自身能力,过于自信。故而本文认为,当管理者存在两职合一的情况,其自信程度更高。若管理者两职合一,PosiScore=1。其五,综合得分。不同个人特征反映的信息可能不够全面,因此直接利用单一特征得分来度量管理者过度自信的程度可能存在一定的局限性。本文根据对上述CEO前四项特征得分总数计算得到的算术平均数作为综合得分,来衡量CEO自信的程度,综合得分越高表明CEO自信程度越高。

OC=(SexScore+AgeScore+DegreeScore+PosiScore)/4

(4)

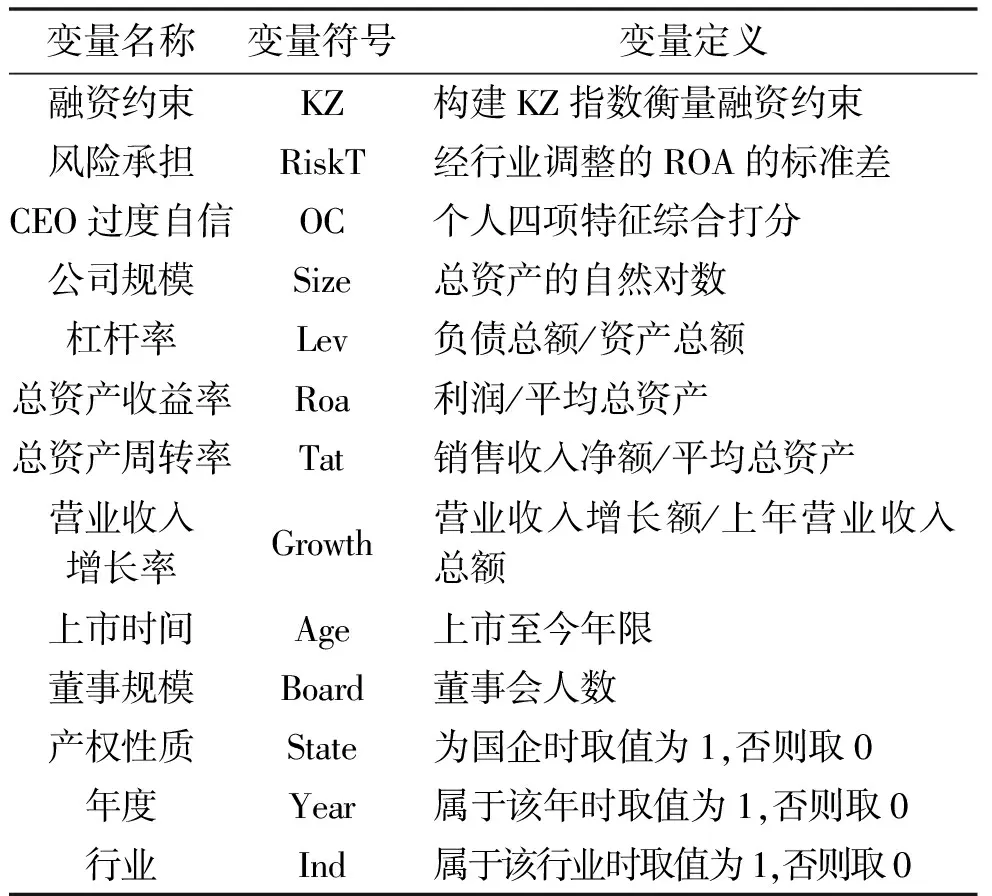

4.控制变量。考虑到其他可能影响风险承担的因素,引入以下控制变量:公司规模(Size)、杠杆率(Lev)、总资产收益率(Roa)、总资产周转率(Tat)、营业收入增长率(Growth)、上市时间(Age)、董事会规模(Board)、产权性质(State)、年度效应(Year)、行业效应(Ind)。

表2 变量定义表

(三)模型设计

由于拟合曲线呈现出明显的非线性趋势,故构建以下模型验证前文假设:

模型1:RiskTi,t=β0+β1KZi,t+β2KZ2i,t+β3Sizei,t+β4Levi,t+β5Roai,t+β6Tati,t+β7Growthi,t+β8Agei,t+β9Boardi,t+β10Statei,t+∑Year+∑Ind+εi,t

模型2:RiskTi,t=β0+β1KZi,t+β2KZ2i,t+β3KZi,t*OCi,t+β4KZ2i,t*OCi,t+β5Sizei,t+β6Levi,t+β7Roai,t+β8Tati,t+β9Growthi,t+β10Agei,t+β11Boardi,t+β12Statei,t+∑Year+∑Ind+εi,t

四、描述性统计与检验结果

(一)变量描述性统计

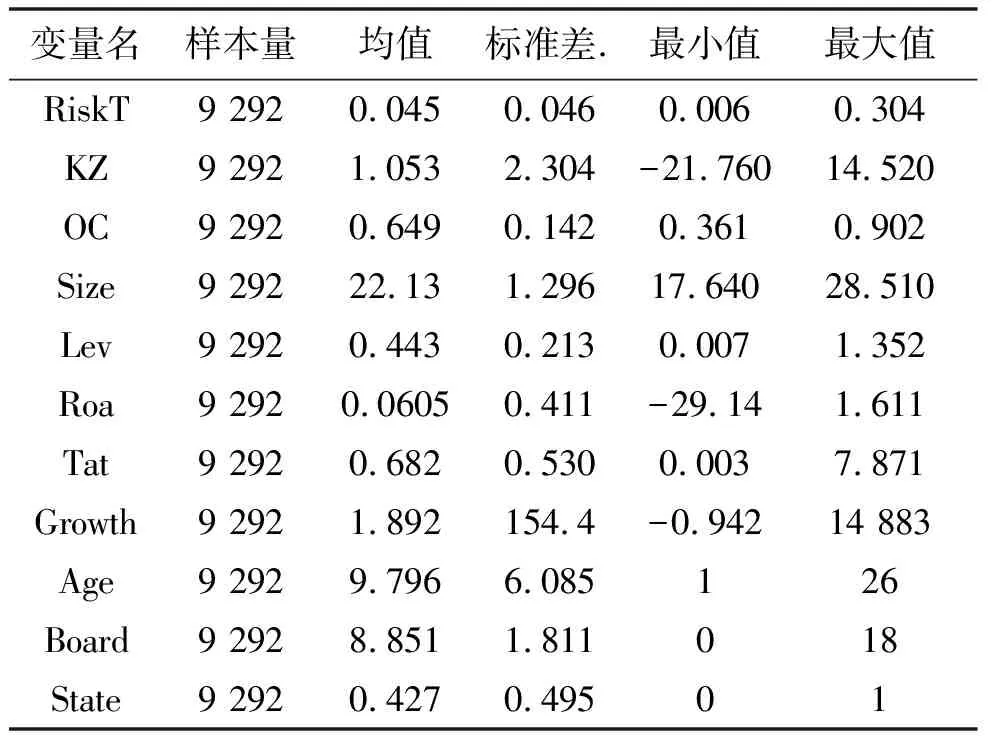

本文从国泰安数据库获取上市公司原始数据,经过分析与整理得到9 292个样本数据。由表3可知企业风险承担均值为0.045 4,说明上市公司风险承担水平普遍较低。企业融资约束程度标准差为2.304,可以看出上市公司融资约束程度差异明显,且部分上市公司面临着较为紧张的融资约束。其中国有上市公司约占总样本的49.5%。

表3 变量描述性统计表

(二)相关性分析

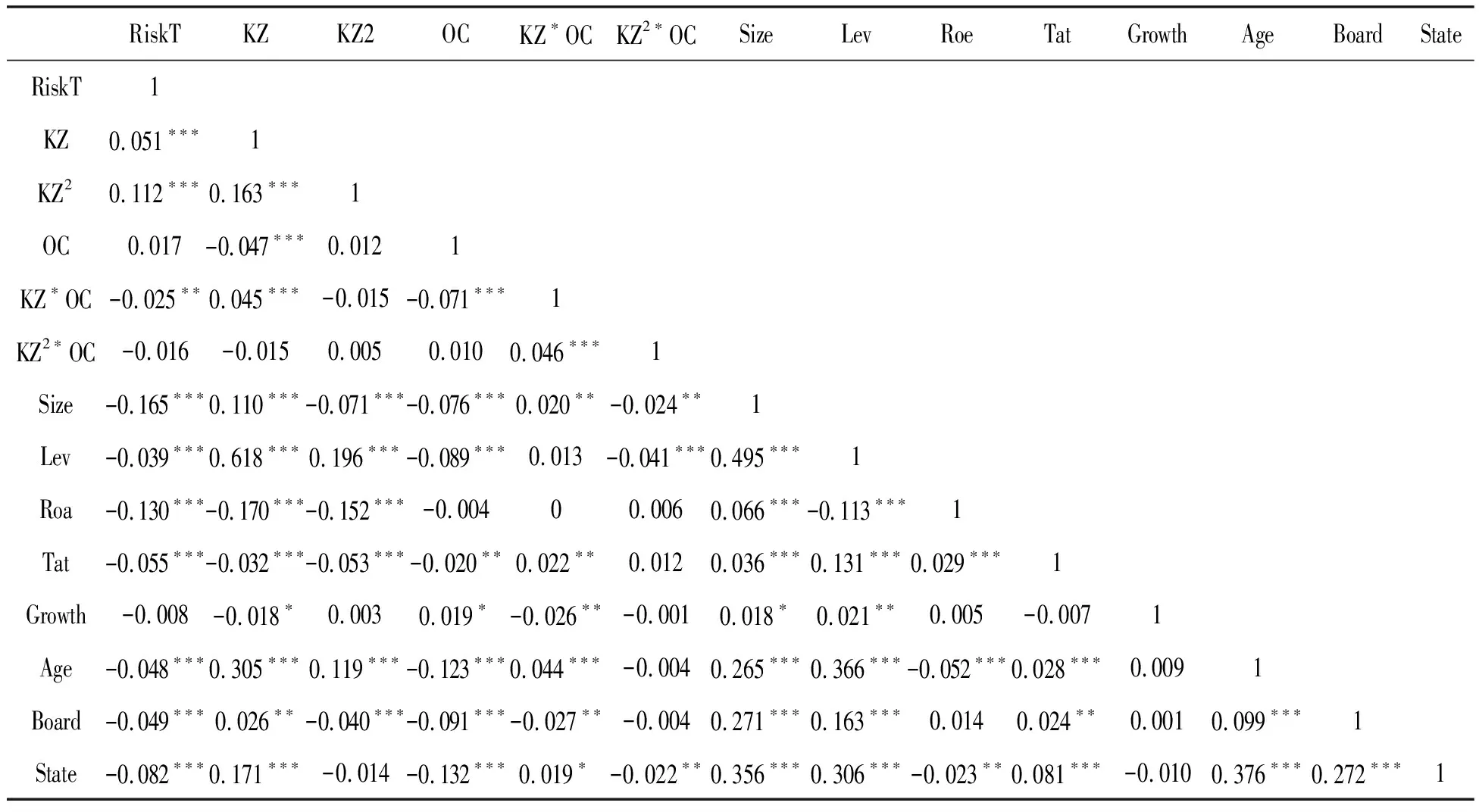

根据表4变量相关性系数表可知,融资约束与企业风险承担相关性系数为0.051,在1%的水平上显著,融资约束平方与企业风险承担的相关性系数为0.112,在1%的水平上显著,说明融资约束与企业风险承担存在非线性关系,初步验证假设1。融资约束与CEO过度自信交叉项相关性系数为-0.025,在5%的水平上显著,融资约束平方与CEO过度自信交叉项相关性系数为-0.016,并不显著,CEO过度自信对融资约束与企业风险承担非线性关系的具体影响需要通过回归结果进行分析。变量之间未出现较大的相关性系数,说明不存在严重的多重共线性问题。

表4 变量相关性系数表

(三)双向固定效应稳健标准误回归分析

1.融资约束与风险承担回归结果。经Hausman检验,采用双向固定效应稳健标准误模型进行回归,并借鉴吾买尔江·艾山、郑惠的做法[35],利用两变量存在U型关系必须满足三个条件检验融资约束与风险承担是否存在U型关系:①自变量二次项系数显著为正;②当自变量取最小值时曲线斜率显著为负,当自变量取最大值时曲线斜率显著为正; ③曲线的拐点在自变量的取值范围内。

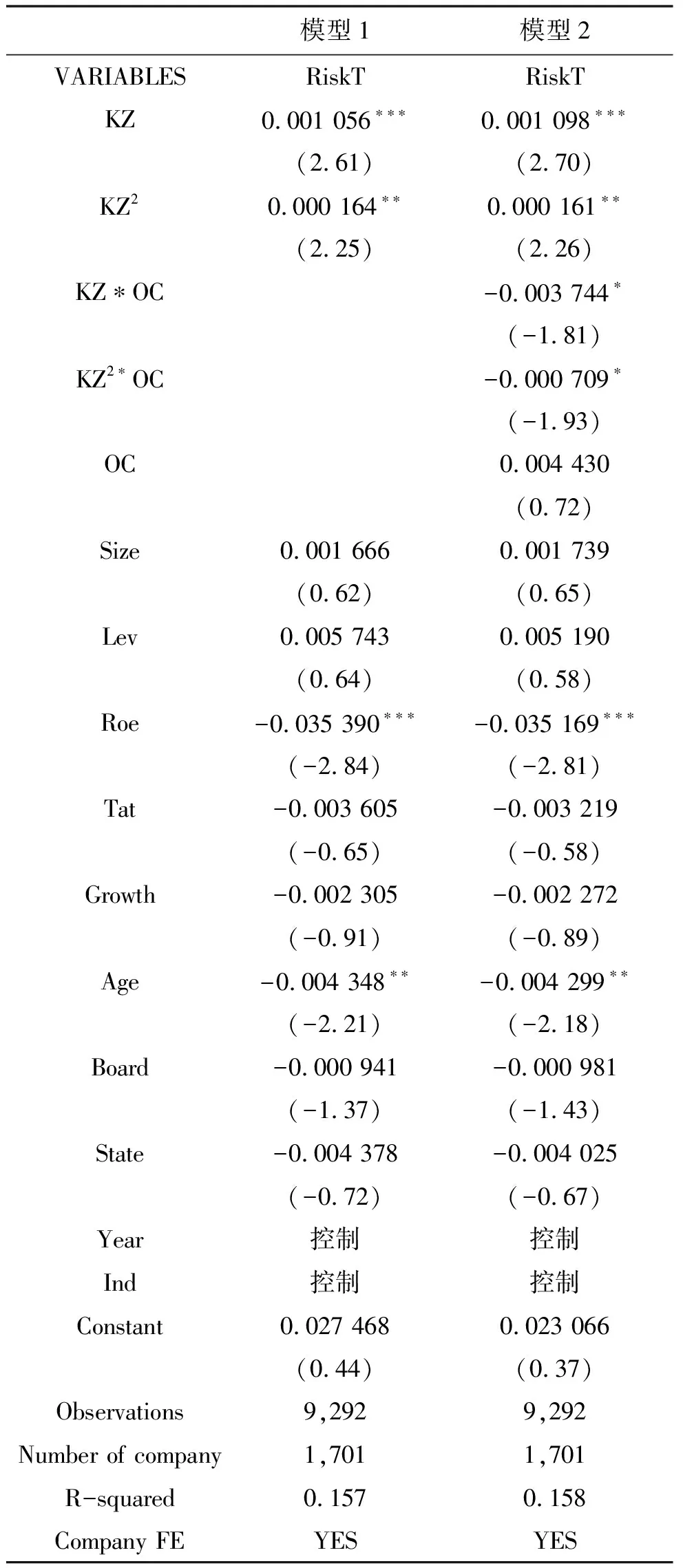

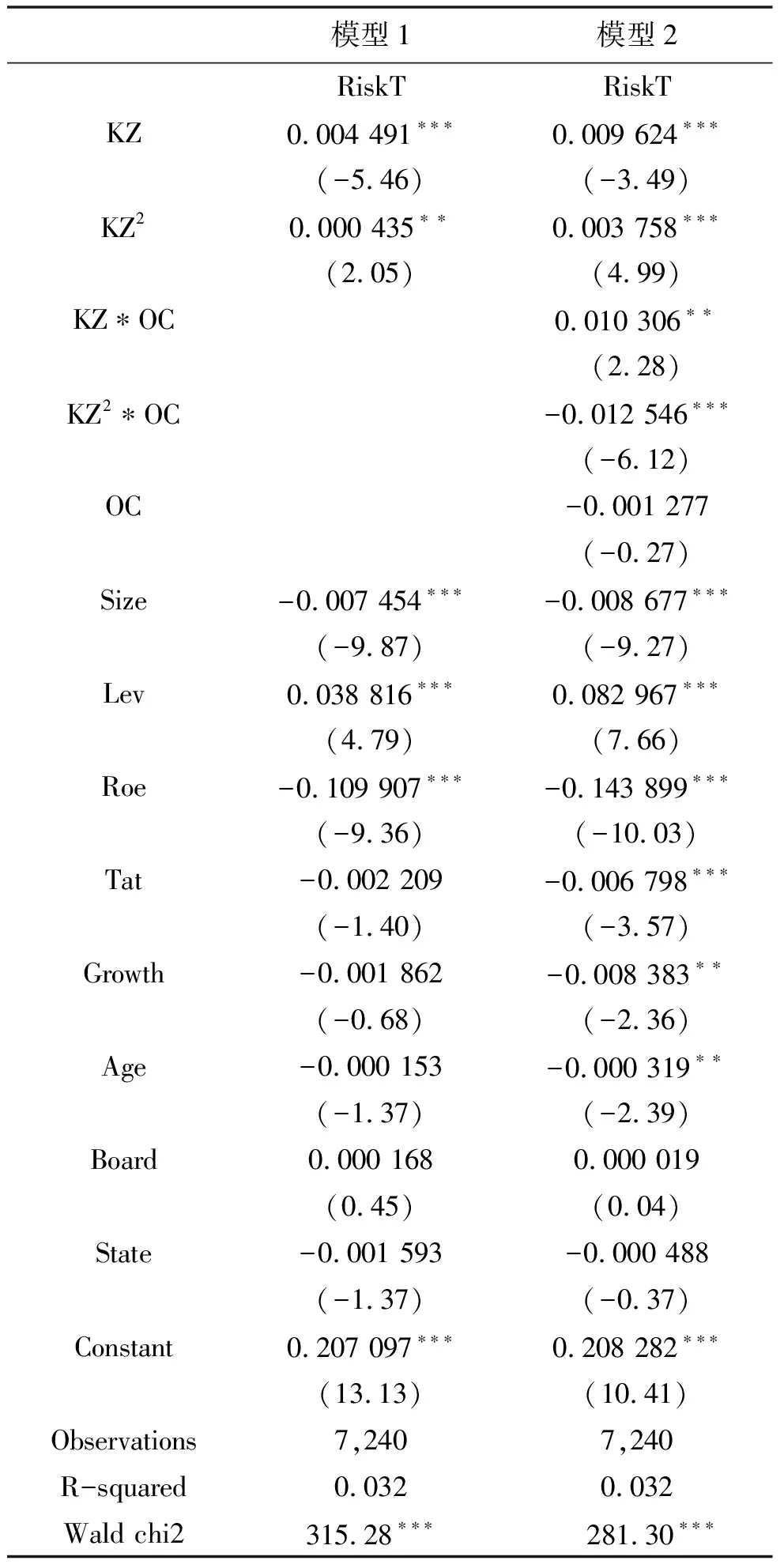

如表5中模型1的回归结果,KZ与RiskT的相关性系数为0.001 056,在1%的水平上显著,KZ2与RiskT的相关性系数为0.000 164,在5%的水平上显著,满足条件①。

假设融资约束与风险承担的回归方程为:

RiskT=β0+β1KZ+β2KZ2

(5)

曲线斜率RiskT,=β1+2β2KZ,根据表5模型1中回归结果可知,β1=0.001 056,β2=0.000 164,故RiskT,=0.001 056+0.000 328KZ。当KZ取最小值-21.764 842时,RiskT,=-0.007 033 27,当KZ取最大值14.523 37时,RiskT,=0.005 819 76,满足条件②。

当RiskT,为0时,得到曲线的拐点值:KZ*=-β1/2β2,将模型1回归结果代入得到KZ*=-3.219 51,在KZ的取值范围[-21.764 842,14.523 37]内,满足条件3。综上,说明融资约束与风险承担存在U型关系,H1成立。

2.CEO过度自信调节效应回归结果。如表5模型2的回归结果所示,KZ与RiskT的相关性系数为0.001 098,在1%的水平上显著,KZ2与RiskT的相关性系数为0.000 161,在5%的水平上显著,KZ与OC的交互项系数为-0.003 744在10%的水平上显著,KZ2与OC的交互项系数为-0.000 709在10%的水平上显著,说明CEO自信程度对融资约束与企业风险承担关系具有显著的U型调节作用。可从两点进行说明。

一是CEO过度自信对融资约束与企业风险承担的U型曲线形态的调节作用。借鉴朱丹、周守华的做法[36],根据回归结果从曲线形态方面探究CEO自信程度对融资约束与企业风险承担U型曲线形态调节效应。假设回归方程为:

RiskT=β0+β1KZ+β2KZ2+β3KZ*OC+β4KZ2*OC+β5OC

(6)

检验H2,令RiskT的一阶导数为0,得出拐点:

(7)

假设OC2>OC1,当调节变量为OC1时,拐点为:

(8)

当调节变量为OC2时,拐点为:

(9)

设在两个拐点右边相同的距离a(a>0)处曲线斜率为S

S1=β1+2β2(KZ1*+a)+β3OC1+2β4(KZ1*+a)OC1

(10)

S2=β1+2β2(KZ2*+a)+β3OC2+2β4(KZ2*+a)OC2

(11)

若S2> S1,表明U型曲线变得更加陡峭;若S2 S2- S1=2β2(KZ2*-KZ1*)+β3(OC2-OC1)+2β4[(KZ2*+a)OC2-(KZ1*+a)OC1] (12) 将(8)、(9)代入(12)式得到 S2-S1=2β4(OC2-OC1)a (13) 因为OC2>OC1,且a>0,模型2中β4=-0.000709<0,在10%的水平上显著,故S2-S1<0,说明曲线变得平缓,说明CEO过度自信对融资约束与企业风险承担的U型曲线具有调节作用,使得其U型曲线更加平缓。 二是CEO过度自信对融资约束与企业风险承担的U型曲线拐点的调节作用。根据式7对OC进一步求偏导 (14) 如果偏导>0,说明KZ*为单调递增函数,OC值越大,KZ*越大,曲线的拐点向右移动。如果偏导<0,说明KZ*为单调递减函数,OC值越大,KZ*越小,曲线的拐点向左移动。偏导正负取决于β1β4-β2β3。由表5可知β1β4-β2β3=-0.000000018<0,说明随着OC值的增大,曲线的拐点向左移动,CEO越过度自信的企业,融资约束与企业风险承担的U型曲线拐点对应的融资约束程度越小。综合以上分析,假设2得以验证。 表5 双向固定效应稳健标准误回归结果 企业融资约束程度会影响企业内部财务状况与管理层投资选择,继而影响企业风险承担水平,但是风险承担水平较高的企业往往面临着更高的权益资本,同时外部投资者也会较为谨慎,因此,企业融资约束与风险承担可能存在互为因果关系,为了避免由此可能带来的内生性问题,借鉴鞠晓生、卢荻、虞义华的做法[37]将滞后一期的融资约束作为工具变量,进行两阶段最小二乘法检验。检验结果见表6,结果验证了前文假设1。根据表6的各项回归系数进行前文公式的推导与计算,与前文假设2一致,实证结论稳健。 表6 基于工具变量的回归结果(2SLS) 出于稳健性考虑,借鉴马宁、王雷[38]的做法,以企业在每一观测时间段内经行业调整的ROA的极差,代替企业在每一观测时间段内经行业调整的ROA的标准差进项双向固定效应稳健标准误回归,检验结果与前文假设相符,实证结论稳健。 本文以2010—2018年剔除了金融行业和特殊行业的沪深A股上市公司为研究样本,共获得1 701家公司9 292个样本数据。通过实证检验了融资约束与企业风险承担的关系,以及CEO过度自信对两者关系可能存在的调节作用。研究结果表明:(1)融资约束与企业风险承担存在U型关系,融资约束导致企业财务压力增大,可用于投资经营的资源减少,流动性受到约束,抑制了企业投资创新,影响了企业风险承担水平。但当企业面对的融资约束较强时,会促使企业去寻找融资约束存在的原因,大大减少企业过度投资的可能性,提高企业的投资效率与资源利润率,同时企业尽可能抓住有利可图的投资机会,增加内部融资,缓解融资约束,提升企业风险承担水平。(2)CEO过度自信对融资约束与企业风险承担的U型关系存在调节作用,融资约束未超过临界值时,CEO过度自信有利于提高企业风险承担水平,缓解融资约束对企业风险承担的负面影响。企业面对融资约束较强时,过度自信的CEO对投资—现金流敏感性更高,外部融资意愿减弱,在一定程度上加剧了融资约束,投资创新动机受到打击,削弱了融资约束对企业风险承担的促进作用,整体上缓和了企业风险承担水平随融资约束变动的幅度,缩短了融资约束对企业风险承担的负向影响区间,使得融资约束与企业风险承担的U型曲线更加平缓且拐点向左移动。 1.正确认识融资约束,不同程度的融资约束对企业风险承担水平的影响不同。融资约束最直接的影响在于减少企业可用资源,抑制企业投资创新。但是当企业融资约束较强时,会刺激企业内源性融资,此时企业风险承担水平的提高也缓解了融资约束问题。企业应当密切关注行业状况,通过与同行业多家公司的对比去了解本身是否存在融资约束以及融资约束程度如何,科学制定融资决策,拓宽融资渠道,合理规划企业资金用途,弱化企业融资约束对创新投入的影响,抓取有潜力的投资机会,促进企业创新研发,为企业发展注入新鲜血液。 2.深入了解管理层个人特征,加强对管理层的选拔与监督管理。企业在进行管理层选拔时,需要全面多角度地分析管理者个人特征,尤其是其心理特征是否符合公司目前的发展战略。当企业处于不同的发展阶段时,应加强对管理层的考核,关注不同时期管理者心理特征是否转变以及可能存在的不同影响。完善内部控制机制,建立相应的分权机制,加强对高管的监督与管理。 3.合理促进企业风险承担。企业风险承担水平的适当提高有利于企业在不确定性较高的环境中抓住发展机遇,提升企业竞争力,同样有助于国民经济持续健康发展。政府应当关注企业的风险承担水平,加大政府的扶持力度,提升企业风险承担意愿,助力企业创新发展。

五、稳健性检验

(一)内生性问题

(二)企业风险承担的衡量

六、研究结论与启示

(一)研究结论

(二)启示