市场地位、内部控制与企业绩效

—— 基于我国酒类上市企业的研究

2021-11-06李露四川轻化工大学管理学院曾绍伦贵州商学院经济与金融学院

李露 四川轻化工大学管理学院 曾绍伦 贵州商学院经济与金融学院

引言

中国的酿酒历史已有上千年之久,酒不仅是一种饮品,更是一座沟通的桥梁。酒类企业不仅对我国社会经济产生了促进作用,也对我国传统文化的发展产生了很大的推动作用。近年来,中国经济发展迅速,人民的生活水平显著提高,对酒类的需求也在持续增加。并且,酒类企业的发展为社会创造了更多的就业岗位和税收、助力农业的发展以及对其他产业产生推动发展作用。市场地位越高越能提升存货管理质量以及应收账款回收率,企业的市场地位对市场份额有着直接影响;提升酒类企业的市场地位有利于提高我国酒类上市企业的绩效。

继1999年我国首次在《会计法》中提出要以法律的形式建立健全内部控制,到2019年国资委发布的《关于加强中央企业内部控制体系建设与监督工作的实施意见》中提出了加强内部控制、防范风险和促进合法合规的要求。虽然内部控制管理在我国发展的时间还不长,但是非常重视企业的内部控制的设计与执行。酿酒属于轻工业,酒类企业的内部控制质量会对企业的成本产生直接影响,从而会影响企业的盈利。企业管理层对内部控制的认识和重视有利于促进企业提高内部控制质量,有利于提升企业的市场地位,提高企业绩效有利于推动酒类企业高质量发展,有利于促进经济的发展。因此,基于酒类企业探究市场地位对酒类企业绩效的影响,同时探讨内部控制质量在酒类上市企业市场地位和企业绩效之间的调节作用具有非常重要的意义。

本文研究的贡献在于,目前已有研究认为市场地位、内部控制质量分别对企业业绩都有一定的影响作用,但是将三者联系起来的实证分析研究鲜有。因此,本文以市场地位对企业绩效的作用为基础,加入内部控制质量作为调节变量,探究其对企业绩效的影响,为酒类企业高质量发展提供新的思路和建议。

一、理论分析与研究假设

(一)市场地位与企业绩效

企业的市场地位对企业的内部管理和外部经营都有很大的影响,与企业的发展密切相关,是影响企业绩效的重要因素。企业市场地位越高,企业的信誉力越强,企业的融资约束就越小[1-2],并且能加强企业与客户的相互信任度,两者的关系将会更加紧密[3-4],这将会增强企业的发展潜力。企业的市场地位越高,其在同行业中的竞争力越强,也意味着其定价时占据的主导地位越高[5]。对于企业来说,市场地位越高,企业的影响力越大,其可制定的价格就越高,对企业绩效具有正向促进作用[6]。对于酒类企业来说,由于酒品牌及其定价具有彰显身份和地位的隐含表达意义,因此,酒类企业的市场地位越高,对企业的经营影响越大,越能促进企业的发展,对企业绩效具有正向促进作用。并且在此基础上,还能形成一个良好的相互循环,可以不断提升和巩固企业的市场地位,不断增强企业的影响力,进而促进企业绩效的增加;同时,企业业绩的不断提升,也能向外界传递企业具有良好的成长能力,发展态势迅猛的信号,进而又能不断提升企业的市场地位。基于此,提出假设1,即:

H1:企业的市场地位与企业绩效呈正相关关系。

(二)市场地位、内部控制与企业绩效

企业内部控制制度的设计和运行决定企业内部控制的质量,内部控制质量的高低将会影响企业的整体运营。企业的内部控制质量越高,越有利于企业获得国家研发补贴以促进产品创新研发[7],越有利于降低非效率投资以促进企业经营发展[8],越有利于降低融资成本以降低经营风险[9]。内部控制制度的制定就是为企业目标实现提供保障,内部控制质量越高将越有利于提高企业绩效[10]。对于市场地位高的企业,本身由于市场地位的优势就对价格的制定占有主导地位,在行业中也具有很强的影响力和无限的发展潜力,因而具有很强的竞争力。那么对于市场地位越高的企业来说,在占有主导地位且有良好盈利能力的同时,也潜在面临更高的经营风险和公关危机。内部控制质量的提高对于市场地位越高的企业来说,能向外界传递企业经营稳定、有效的积极信号,对企业的运行起到监督和保障的作用越强,对企业的管理效率和效果的提升越明显,对企业的运营具有积极的影响,能提升社会公众的认可度和信任度,从而能降低企业的经营风险,以促进企业绩效的提升。因此,内部控制会对市场地位与企业绩效之间起到正向强化调节作用。并且,对于酒类企业来说,由于酒类商品在我国具有强烈的社会地位和财力的隐含表达意义,企业市场地位在酒类企业经营中的影响以及内部控制对市场地位与企业绩效之间的正向强化调节作用的影响程度将会更深、影响面将会更广和影响效果将会更加显著。市场地位越高的酒类企业,如果内部控制质量越高,对酒类企业市场地位的提高和保持具有举足轻重的作用,将会降低企业的经营风险,能向社会公众传递企业发展态势良好的积极信号,提高企业的竞争力,进一步促进企业绩效的提升。基于此,提出假设2,即:

H2:内部控制质量越高对市场地位与企业绩效越具有促进作用。

二、研究设计

(一)研究样本和数据来源

本研究选取了我国沪深两市2010—2019年上市的29家酒类企业为研究对象,其中包括17家白酒上市企业、6家啤酒上市企业、2家葡萄酒上市企业、3家黄酒上市企业和1家其他酒类上市企业,详情见表1。其中,白酒类剔除掉了ST舍得,啤酒类剔除掉了*ST西发,葡萄酒类剔除ST中葡和ST威龙,其他酒类剔除ST椰岛,因此,以上5家酒类企业未为纳入本次研究。研究数据来源于CSMAR数据库及同花顺网站。为避免极端值对研究产生影响,已对所有变量进行了1%和99%的Winsorize缩尾处理。以下研究采用了Excel2010和Stata15.0软件对数据进行处理。

表1 我国酒类上市企业情况

(二)变量定义

1.被解释变量

被解释变量为企业绩效,本研究沿用李增泉[11]、陈德萍[12]、张祥建[13]等的做法,选取净资产收益率(Roe)作为衡量企业业绩水平的指标,净资产收益率越大,表明企业的盈利能力越强,企业绩效越好。

2.解释变量

解释变量为市场地位,本研究沿用陈志斌和王诗雨[14]、邢立权和陈汉文[5]等做法,采用勒纳指数(PCM)作为衡量市场地位的指标,勒纳指数越高,表明企业的竞争力越强,市场地位越高。

3.调节变量

调节变量为内部控制质量,本研究选用迪博数据库统计的内部控制指数(DIB)作为衡量企业内部控制质量的指标,内部控制指数越大,表明企业的内部控制质量越高。

4.控制变量

公司规模(Size)、企业的资本结构(Lev)以及企业的成长能力(Grow)也是影响企业绩效的因素,因此本研究选用总资产的自然对数用来衡量公司规模、资产负债率用来衡量企业资本结构以及净利润增长率用来衡量企业成长能力作为控制变量。

以上变量的定义整理见表2。

表2 变量定义情况

(三)模型构建

本文基于我国酒类上市企业的市场地位、内部控制与企业绩效进行研究,根据上述的理论分析,构建以下模型:

模型1:用于检验假设1我国酒类上市企业市场地位与企业绩效之间是否具有正向关系

模型2:加入DIB与PCM的交乘项,用于检验假设2内部控制质量在市场地位与企业绩效之间是否具有正向调节作用

三、实证结果与分析

(一)描述性统计

本文首先对各变量进行了描述性统计分析,详见表3。在对29家酒类企业2010—2019年242个总样本分析发现,酒类企业的净资产收益率(Roe)均值为0.148,最小值为-0.113,最大值为0.545,标准差为0.127,说明酒类企业的企业绩效普遍较好但各企业之间相差较大;酒类企业的市场地位(PCM):均值为0.301大于中位数0.263,表明酒类企业的市场地位普遍较高。最小值-0.431,最大值0.804,极差达到1.235,标准差为0.184,说明酒类企业的市场地位差异非常大;内部控制质量(DIB):迪博数据库的内部控制指数为0,表明企业存在内部控制缺陷,酒类企业内部控制质量的最小值为0,最大值为9.632,标准差达到1.2,表明酒类企业的内部控制质量差异极大;资本结构(Lev):最小值为0.0198,最大值为0.770,标准差为0.153,表明各酒类企业的资本结构不一,相差较大;公司规模(Size):最小值为20.29,最大值为25.93,标准差为1.201,表明酒类企业的规模存在较大的差异;企业成长性(Grow):最小值为-6.199,最大值为10.22,标准差为1.232,表明酒类企业的成长性不一,存在较大差异。

表3 各变量的描述性统计情况

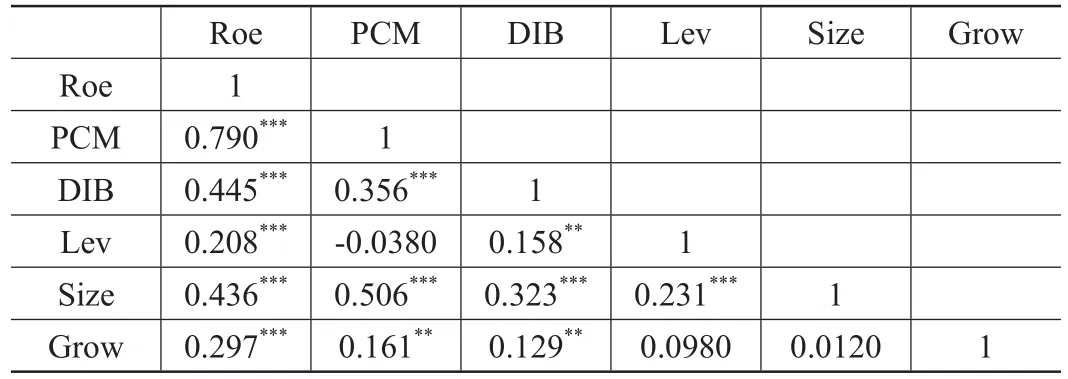

(二)相关性分析

本文在进行回归分析之前,对各变量进行了相关性分析,详见表4。通过表4可以发现,酒类企业的企业绩效与市场地位呈正相关关系,其相关性系数在1%水平上显著;企业绩效与内部控制质量也呈正相关关系,且其系数也在1%水平上显著。另外,各变量之间的相关性系数均小于0.8。并且,在做相关性检验的同时,为避免变量之间存在多重共线性,进行了多重共线性检验,检验结果显示各变量方差膨胀因子Vif值远远小于10,方差膨胀因子Vif平均值为1.27,表明各变量之间不存在多重共线性,模型构建情况良好。综上,可初步判定排名靠前的市场地位和良好的内部控制质量能促进酒类企业的企业绩效。

表4 各变量的相关性分析情况

(三)回归分析

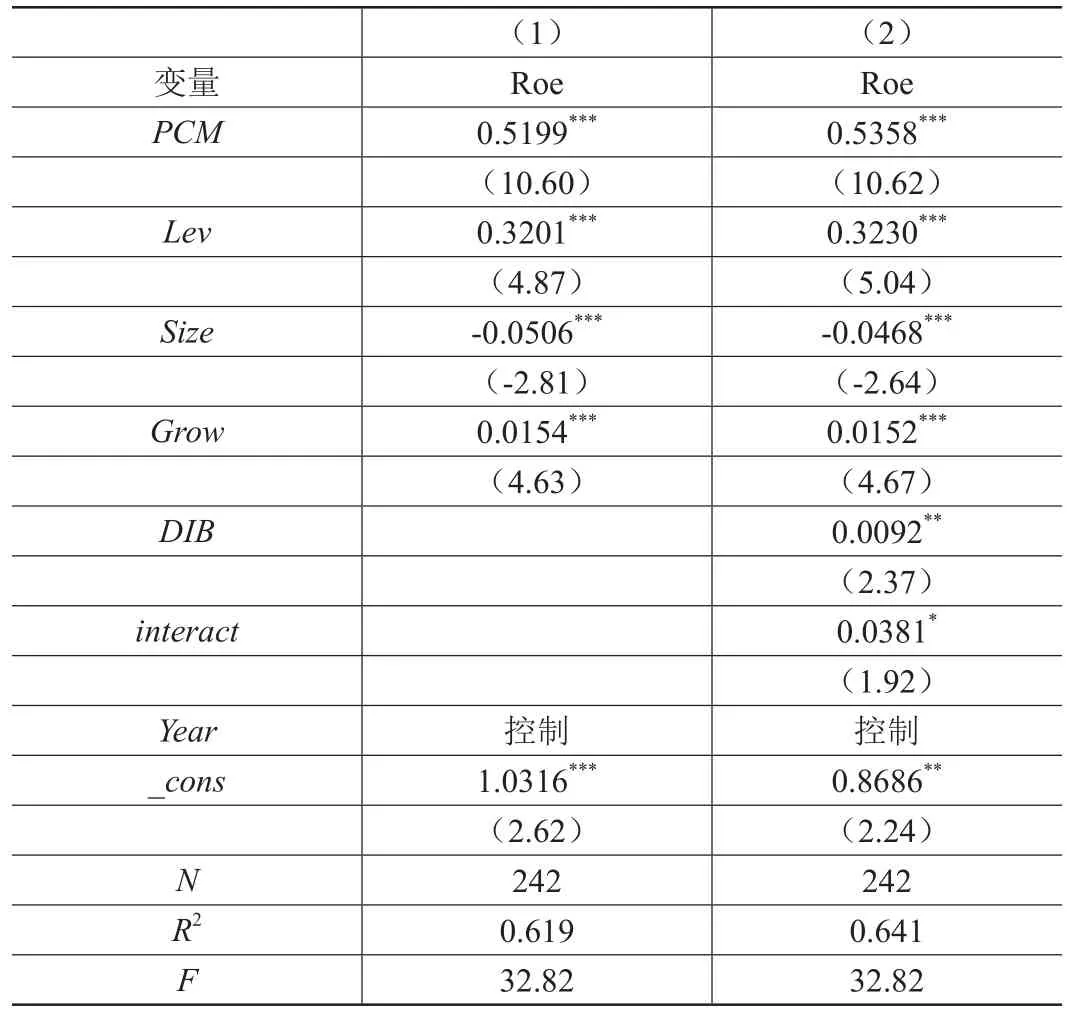

本部分通过使用Stata15.0软件对模型(1)和模型(2)进行了检验,结果详见表5。表5的第2列数据是对H1进行检验的回归结果,回归结果显示PCM的回归系数为0.5911,t值为10.60,表明市场地位与企业绩效呈显著正相关,市场地位越靠前,企业绩效越好,H1得到验证。表5的第3列数据是对H2进行检验的回归结果,回归结果显示PCM与DIB的交叉项回归系数为0.0381,t值为1.92。并且在加入调节变量内部控制质量DIB后,PCM的回归系数由0.5199增加到了0.5358。结果表明随着调节变量内部控制质量的提高,市场地位对企业绩效的显著正相关关系被强化,也就是说内部控制质量越好,越能促进市场地位与企业绩效之间的正向关系,H2得到验证。另外,根据模型(1)和模型(2)的检验结果均发现,企业资本结构(Lev)即资产负债率与企业绩效呈显著正相关;企业成长能力(Grow)也与企业绩效呈显著正相关;公司规模(Size)与企业绩效呈显著负相关,从而表明企业规模越小,成长能力越强,企业绩效就会越高,这与以往研究结论相似。

表5 回归分析的结果

(四)稳健性检验

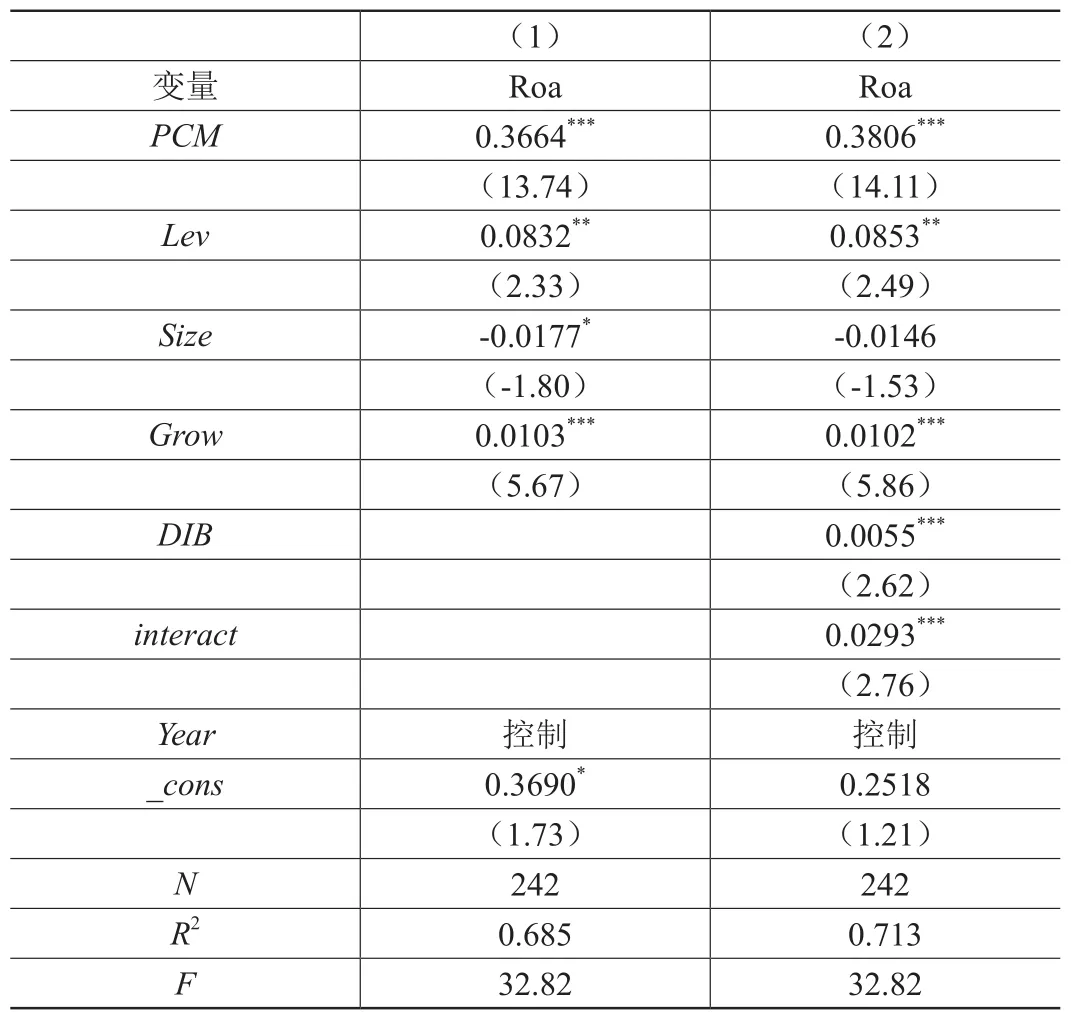

为了检验结果的稳定性,本研究采用替换被解释变量的方法,将净资产收益率替换为总资产收益率后重复进行了上述检验,详见表6。稳健性检验的结果与上述回归检验结果基本一致,因此表明本研究结论可靠,具有稳健性。

表6 稳健性检验的回归结果

四、结语

本研究采用我国沪深两市酒类上市企业2010—2019年数据进行实证研究,通过回归分析分别检验了市场地位与企业绩效之间的关系,以及内部控制质量对市场地位和企业绩效之间的调节作用。就我国酒类上市企业来说,实证研究结果显示:① 市场地位与企业绩效呈显著正相关关系,即市场地位越排前,企业的绩效越好;② 加入调节变量内部控制质量后发现,内部控制质量对市场地位与企业绩效之间的关系具有正向强化作用,即内部控制质量越好,越能促进市场地位与企业绩效之间的显著正相关关系。

目前,在全球新冠肺炎疫情下,虽然我国新冠肺炎疫情防控工作做得很好,但受全球新冠肺炎疫情防控力度不一的影响,我国经济的发展受到一定的阻碍。在此背景下,如何提升我国酒类上市企业的市场地位,优化酒类企业内部控制质量,从而提升企业绩效,是酒类企业高质量发展需要面对的现实问题。基于上述结论,本文所得启示如下:

一是酒类企业应该充分发挥和不断提升自己的品牌效应,增强企业的市场竞争力,不断提升企业的市场地位。酒类企业的主营业商品是各种酒,酒不仅是一种佳酿饮品,更是隐含代表了一种身份和地位的象征。酒类企业的市场地位越高,在融资约束、客户关系以及影响力方向都占有优势,并且其不仅在行业中将会具有更高的话语权和占据行业的主导地位,而且还会吸引大量高端层次的客户,这不仅能提升企业的盈利能力,增加企业的绩效,还能促进企业的长远发展。

二是酒类企业应该重视公司内部控制的制度制定和运行,切实提高企业的内部控制,保障公司良好运行。提升企业的内部控制管理不仅可以从内部提升企业的运行效率和效果,也能对外展现出公司管理高效、井井有条的形象。对于市场地位高的企业来说,内部控制质量的作用将会更加明显,产生的影响更加深远。内部控制质量的提高,能促进企业市场地位的提高和企业绩效的增长,对公司的发展起到保障作用。

结语

本文通过对酒类企业2010—2019年数据进行实证分析,从理论上丰富了酒类企业基于市场地位视角对企业绩效的影响作用和验证内部控制质量对市场地位和企业绩效之间的调节作用。对酒类上市企业提升企业绩效,促进酒类企业高质量发展具有促进和指导意义。酒类企业应该从外部提升企业市场地位和从内部提升企业的内部控制质量,内外两方面相结合,共同提升企业绩效和促进企业的发展。