基于财务战略矩阵医药服务企业价值创造研究

2021-11-06李子苑暨南大学管理学院

李子苑 暨南大学管理学院

引言

Modigliani和Miller(1963)最早提出财务战略,20世纪90年代随着战略管理思想进一步发展,财务战略开始成为独立的研究命题。财务战略矩阵融合EVA和可持续发展能力相关指标,可以对业务单元进行有效考核,既能判断企业创造价值与否,又可以考察企业产生的现金流量是否能支持其自身发展。从而利用财务战略矩阵可以有效分析财务战略活动,并指导企业未来的财务战略。本文选取医药服务企业,应用财务战略矩阵分析其价值创造的一般过程。

医疗医药行业顺应社会需求高速发展,市场对其往往有着较高预期。背负良好预期的同时,相关企业如何在快速成长下实现资本保值增值?其是否发挥了行业优势进行财务战略决策最大化地创造价值?影响其价值创造的主要财务战略活动是什么?本文以医药CRO行业A企业为例,通过对其财务战略活动的考察,希望能为相关企业提供有价值的参考。

一、财务战略矩阵引入

财务战略矩阵强调价值创造,以EVA为纵坐标,以“销售增长率-可持续增长率”为横坐标,分为四个象限。EVA大于0表明公司创造了价值,反之表明企业价值减损;“销售增长率-可持续增长率”为正表明公司现金短缺,反之表明企业现金剩余。四个象限与企业生命周期相适应,第一象限表现为“增值型现金短缺”对应企业成长期、第二象限表现为“增值型现金剩余”对应企业成熟期、第三象限表现为“减损型现金剩余”对应衰退期,第四象限表现为“减损型现金短缺”对应撤退期。应用财务战略矩阵帮助企业制定可持续增长价值的财务战略,提高自身价值创造能力。

二、A企业财务战略矩阵的构建

CRO(Contract Research Organization)是医药企业一种外包方式,为各种医疗机构提供专业化研发服务。A企业作为该行业龙头企业之一,为医药产品研发提供临床试验全过程专业服务。

中国CRO得益于政策利好、市场扩容,处于黄金发展期,复合增速维持在20%,是全球CRO增速最快的市场。国内CRO行业具有以下特点:进入壁垒高;不受医保控费的影响、医药行业相关政策直接或间接利好;享受国内医药人才红利;国外跨国医药研发和生产订单向国内转移;轻资产行业、研发投入多、经营风险高;商业模式处在升级当中,由初级的订单模式向风险共担模式以及结果导向型模式转变。除此,现阶段我国CRO行业并购现象突出,一方面,国内CRO企业较多、市场份额分散,CRO企业往往擅长某一细分领域,并购可以扩展业务范围。另一方面,作为轻资产行业,人力投入和研发投入是CRO企业核心竞争力指标,通过并购可以得到成本低质量高的人力资源,大企业整合优质CRO企业具有良好战略意义。

结合A企业所在行业特点,本文调整相关会计科目计算EVA,得出财务战略矩阵横纵坐标数据。

纵坐标数据为EVA=NOPAT-WACC×TC,如表1所示。

横坐标数据为“销售增长率-可持续增长率”,如表2所示。

表2 A企业“销售增长率-可持续增长率”计算数据来源国泰安

三、财务战略矩阵在A企业中的应用

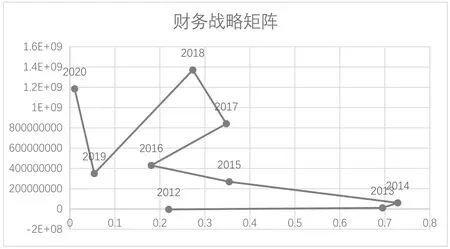

通过构建财务战略矩阵可以得出,A企业整体处于成长期,呈增值型现金短缺状况。A企业财务战略矩阵一、四象限坐标图如图1所示,除2012年份数据位于第四象限近横轴附近,其后年份均位于第一象限。从横轴来看,如图3所示,2012年以来A企业均呈现现金短缺情况,销售增长率与可持续增长率之差呈下降趋势,表明企业面对未来发展需求,其现金短缺情况有所改善。从纵轴来看,如图2所示,企业价值保持着快速增加的趋势,但2018年、2019年和2020年形成较大波动。本文在分析A企业财务战略后,进一步挖掘了A企业近三年价值创造产生波动的原因。

图1 A企业财务战略矩阵,计算数据来源国泰安

图2 A企业EVA趋势图

图3 “销售增长率-可持续增长率”趋势图

(一)A企业所处象限的财务战略活动

A企业整体处于第一象限即成长期,基于财务战略矩阵,企业应在整体战略指引下,整合现有业务,并舍弃表现较差资产,保持核心业务竞争力。

A企业只在2012年处于第四象限靠近横轴位置,其EVA虽为负值,但价值减损情况比较轻微。通过查阅年报,2012年A企业主要投资项目“数据管理中心”(投资额占报告期投资总额的三分之二)实现效益为负,影响当年业绩。该项目是A企业2009年收购同行业企业而来。

综合来看,2012年A企业价值减损情况轻微,整体上A企业自上市来处于成长期,且发展较快,其保持了并购扩张的发展路径。基于行业特点,收购是CRO企业扩大业务规模、做大做强的优选方式。其在上市后,先后收购数十家公司,业务拓展至欧洲、美国、韩国等市场,完成了亚太地区布局。结合A企业在各象限的财务对策,可知其以并购投资驱动价值创造,在外延扩张的战略导向下整合业务并进行融资、投资以及其他财务战略的选择。

1.融资战略

基于财务战略矩阵,A企业上市以来销售增长率大于可持续增长率,自有现金难以满足未来发展能力的需要,现金短缺。A企业经营风险较高,其债务资本额远低于权益资本额。如图4所示,A企业经营活动现金流为正值,投资活动现金流为负值,经营活动现金流净额难以弥补投资支出。企业上市以来处于发展扩张阶段,现金流难以支持企业未来成长。

图4 A企业现金流情况(单位:元)

A企业更考虑股权融资,筹资方式较为稳妥,将总风险维持在合理水平。2015年A企业为收购其他资产、补充流动资金进行定向增发,募集资金5亿元。2016年其为项目融资募集资金6.3亿元。除依靠股权融资外,A企业寻求多方投融资渠道,与基金公司合作设立基金,缓解财务压力。A企业从2016年开始设立并投资医疗相关基金,涵盖生物医药、智慧医疗、大健康和细胞治疗等领域,实现战略意义的同时也获取了良好的投资收益。

2.投资战略

投资战略上,A企业通过并购布局产业链一体化,积极创投、设立基金以获取可持续性收益,建立国际多中心临床,向国际型 CRO 发展。

A企业战略定位清晰,专精临床CRO领域,通过实施并购扩张战略,已形成全球规模,提高了核心竞争力。A企业有着较强的执行能力,积极整合并购资源,因此并购整体上取得了良好效益,促进了价值创造。通过业务整合手段,累积项目经验、提高专业性,增强研发能力、激励保留研发人才,拓宽业务合作网络,增强资源优势。企业对并购资源的整合,一定程度上拓宽了“护城河”下的研发水平与规模效应。

A企业对所得并购业务的整合手段分为收购前与收购后。在收购前通过设立并购基金对目标标的先行孵化,待获利后收购标的,以降低并购风险,提高预期收益确定性。在收购后激励保育研发人才,提高核心竞争力。其分别在2013、2014、2019年发起三次股权激励方案,加固“人才护城河”。A企业结合自身战略定位,投资创新药及小量高端仿制药的研发环节以及其他医疗健康相关领域,在获得投资收益的同时积累客户资源、获取优质并购标的。如表3所示,A企业新增项目合同数额和累计待执行合同数额逐年增长,保证了未来的营收规模。

表3 A企业研发效率,整理自年报

对外的并购投资整体上推动了A企业价值创造的增长,但随着持续并购的展开,企业也面临着商誉确认带来的问题。Godfrey and Koh(2001)研究得出企业价值会受到商誉的较大影响。胡凡等(2019)认为在股价高估时期公司会倾向于投资过度,投资并购效率下降,产生商誉减值风险。通过并购扩张一方面优化了业务结构、提高了其业务能力;另一方面,高速并购带来更多风险:收购业务难以整合、收购对象效益不达预期、不可预见的费用、涉及国际业务所面对的挑战等。A企业2012年价值减损的表现一定程度上反映了并购的经济后果。如图5所示,A企业2014—2018年商誉与净资产的比值维持在较高水平,超过了对一般企业而言30%的正常范围。近几年来A企业商誉数额上升平缓,商誉与净资产的比值因净资产的大幅增加而下降。商誉减值由并购标的业绩表现引起,企业从收购标的选择、尽职调查到对并购资源的整合,均需以战略眼光进行决策。

图5 A企业商誉

(二)A企业主要财务活动价值创造情况分析

从A企业财务战略矩阵以及EVA走势图可知,2018至2020年其EVA变动剧烈。A企业净利润2019年、2020年同比增长92.45%、108.03%,而同期EVA却出现较大波动、未能维持增长趋势。为探求近年企业价值创造波动的原因,本文进一步分析了EVA调整项的波动情况。如图6所示,近三年“公允价值变动损益”“投资收益”增长趋势明显,变动突出;2020年“非经常性损益调整项”增长显著,查阅年报得:其由于公司金融资产持有、处置带来投资收益及公允价值变动所致。可得,近年企业投资带来的变动损益一定程度上使价值创造情况与会计利润表现出现背离。

图6 A企业EVA调整项变动情况(单位:元)

并购投资可以产生协同效应,A企业在纵向一体化的并购中实现了价值创造,获得优质资源,提高了盈利能力。但持续并购投资也可能产生新的问题。受新冠肺炎疫情影响,人们对医药服务行业期望更高,企业在快速成长下可能会过度自信,影响财务战略的选择。Brown等(2007)通过实证分析得出持续并购的频率与管理激励和管理层过度自信正相关;Grinstein和Hribar(2004)探讨了公司高层持续收购的动机,研究表明其动机是在成功兼并后获得股权激励或其他奖励,而不是为了提升企业价值。A企业在持续兼并下进行股权激励,但是不能完全保证管理层的并购动机是增加公司价值。

基于财务战略矩阵的分析应用,A企业以并购投资驱动的战略活动也使价值创造产生了较大波动。在A企业国际化的发展步伐中,企业面临着整合跨国并购业务的难题,在持续并购中兼顾外延扩张与业务整合并非易事。在较高的市场期望和行业利好下,企业要能适时地从高速成长带来的扩张热度中抽身,关注内生增长,以价值创造为核心进行战略决策。

结语

财务战略矩阵可以为企业财务战略活动提供指导,帮助企业提高价值创造能力。本文以A企业为例,分析其价值创造情况和财务对策,为进一步财务活动提供参考。A企业上市以来处于成长期,以并购扩张驱动价值创造,价值创造情况良好。企业应根据业务单元价值创造情况,及时整合业务,保持价值创造能力。企业应警惕持续并购带来的经济后果,外延扩张的同时关注自身内涵增长。医药服务行业发展较快,备受关注,背负良好预期的同时,企业应着眼于自身价值创造情况,以战略为导向进行财务决策,培养价值创造与可持续发展能力。