公立医院经济合同审计发现问题探析

2021-11-05唐越

作者简介:唐越(1991— ),女,汉族,重庆人,中级会计师,硕士。主要研究方向:财务管理。

摘 要:经济合同审计作为医院内部审计的重要一環工作,有助于规范医院经济活动,保护医院的正当利益。随着医院规模的不断扩大和国家对审计全覆盖的要求,内部审计的范围越来越广,监督的职责越来越重。本文对送审的经济合同中发现的问题进行分类,通过分析总结问题发生的内在规律,从而查找重要项目、关键节点和高风险点的合同。基于此提出有针对性的建议,以期提高合同审计质量,为医院健康发展助力。

关键词:公立医院;经济合同审计;问题探析

经济合同是以医院的名义对外签订的契约形式,是对采购标的的具体约定并严格按照约定执行。审计部门参与采购前的监督活动并对合同进行审计,主要审核合同签订的方式、程序是否符合相关规定,合同主体是否合格,合同内容是否完整、合同价款是否真实等,从而有效避免风险、纠纷的发生。本文以某公立医院2020年送审的经济合同为样本,按照业务部门、采购方式、业务类型、问题类型进行分类,梳理问题存在的原因及风险点。

一、经济合同分类

按照合同的归口管理部门,医院经济合同主要包括设备处、后勤管理处、后勤管理处(基建科)、信息中心、科研处、医务处、院办、党办、保卫处、护理部、财务处、人事处、教务处等部门。2020年各类合同共计495份,本研究只针对合同总金额5万元以上的或者单价、定向采购合同,剔除了由归口管理部门自行组织采购的经济合同、审计处抽审的5万元以下的经济合同和未送审计的其他合同,样本合同范围小于医院全口径合同范围。

(一)按业务部门分类

根据归口管理部门采购的频次大小,按照业务部门大致分为设备处、后勤管理处、后勤管理处(基建科)、信息中心、其他部门合同,其中其他部门是除以上部门以外的所有部门。从表1可以看出设备、信息中心、后勤管理处的合同数量分别占比53.94%、13.74%、13.33%,审计发现问题数量较多的是设备处、后勤管理处、其他部门合同,其中后勤管理处发现问题数量与后勤处合同数量之比为115.15%,说明平均每份合同有1.15个问题,出现问题的频次较高,是需要重点关注的(具体见表1)。

(二)按采购方式分类

结合医院招标采购制度,将采购方式分为委托招标代理机构招标、院级竞争性谈判、单一来源采购、邀请招标、询价、续签合同、其他等方式。从表2可以看出院级竞争性谈判、委托招标代理机构招标、单一来源采购方式采购的项目居多,分别占比50.10%、21.41%、14.95%,一半以上的采购项目采用院级竞争性谈判方式,以这种采购方式签订的合同审计发现问题占合同数量的比重为59.69%。院级竞争性谈判是由医院招标部门组织,根据使用部门填写的技术、服务需求为依据、基础进行采购,合同内容基于招标需求、投标文件以及谈判过程为依据,出现问题较多的原因是合同内容与实际不符。委托招标代理机构招标采购的项目数量仅次于院级竞争性谈判,这类采购方式标的金额比较大,但由专门的采购机构组织,流程规范,因此审计发现的问题并不多。单一来源方式采购并签订的合同一般是针对设备、信息软件维保或者其他特殊的原因,可以看出审计发现问题数量占该类合同数量的比例高达63.51%,说明该类合同的问题出现频次较高,采购方式有待严格论证,合同内容也需要重点关注和分析(具体见表2)。

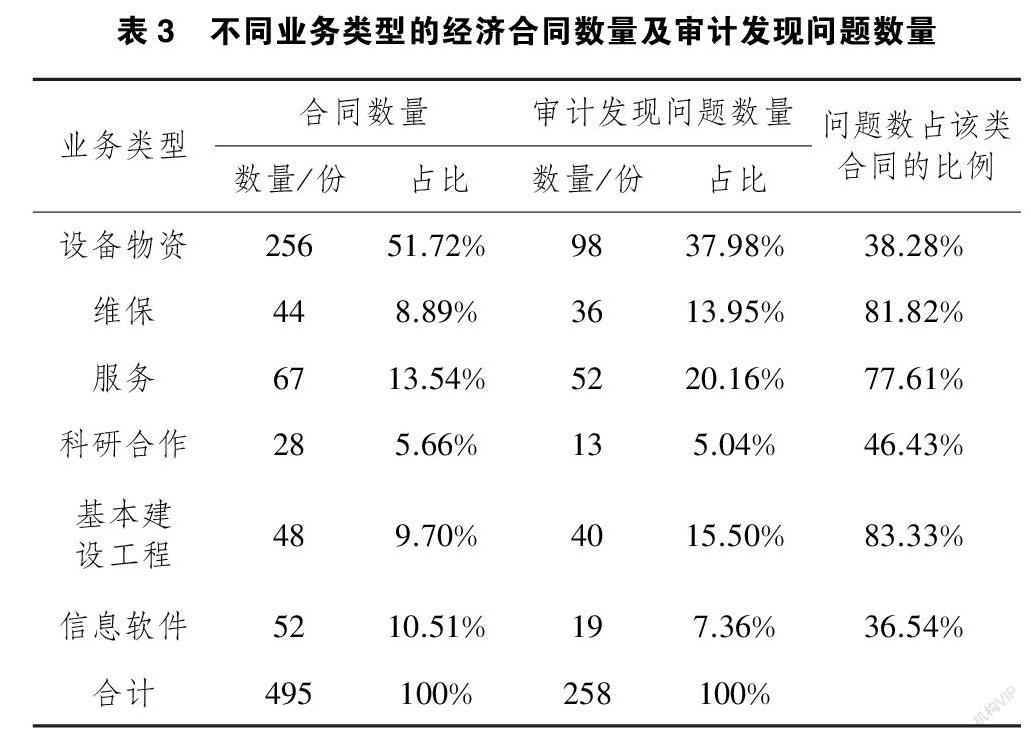

(三)按业务类型分类

将送审合同按照业务类型分为设备物资采购、维保类、服务类、科研合作项目、基本建设工程、信息软件采购六大类。从表3可以看出,医院采购签订的合同主要以设备物资为主,超过所有送审合同的一半,审计发现问题占该类合同的比例为38.28%,其次是服务类、信息软件类分别占比13.54%、10.51%。对于医院而言设备物资的采购大多数是满足临床科室的需要,而这些设备物资主要用于患者,归口管理部门或使用部门采购时需要对设备的质量严格把关,对合同中发现的问题高度重视并及时整改。另外,基本建设合同数量虽仅占合同总量的9.7%,但审计发现的问题占该类合同数量的83.33%,基本建设合同的最大特点是合同金额大、建设周期长、工程内容复杂,从统计的数据可以得出这类合同属于高风险性合同,合同的条款需要仔细审核,合同执行中要对关键节点重点关注(具体见表3)。

(四)按问题类型分类

根据上述分类方式将送审的合同进行分类,反映了不同层面的问题,因此笔者将审计发现的问题进行梳理和分类,大致分为以下四类:①送审资料完整性、符合性、时效性;②采购方式、采购流程合法合规性;③合同主体、履约售后服务能力;④合同内容真实性、完整性、规范性。从表4中可以看出合同内容真实性、完整性、规范性这类问题出现的合同数量最多,占比74.30%,审计发现的问题占该类合同数量更是高达127.67%,说明平均每份合同出现的问题为1.28个。合同内容的真实、完整与规范是合同双方在合同执行过程中非常重要的依据,它的订立是依据医院发布的招标公告、投标文件、招标记录及其他资料,因此合同的条款是基于这些依据的更加详细的约定,归口管理部门应对合同内容进行初审,及时纠正及完善合同文本内容(具体见表4)。

二、审计发现问题的原因分析

(一)合同文本的不规范

通过对合同的分类统计,可以看出医院合同签订涉及的部门多、采购方式多样化、业务类型范围广,导致合同文本格式、内容各不相同。表一中看出设备处的采购数量占全年采购数量的一半以上,并且标的以设备、物资居多,因此部门对该类合同拟定了一个固定的合同模板,招标采购后将相应的标的内容更换即可,其余通用的条款保持不变,既规范了合同样式也便于管理流转。但在日常的审计工作中常常发现部分合同是中标单位拟定的,归口管理部门收到合同后将合同及与之有关的资料直接送审,未对合同进行初步的审核,审计人员在审核合同时往往发现合同内容与招标要求不符、合同条款不完整、双方权利义务不对等多种问题。因此过多依赖对方单位格式合同是造成审计发现诸多问题的一个重要原因。