光伏企业财务绩效评价研究

2021-11-05钟丹

作者简介:钟丹(1995— ),女,汉族,辽宁大石桥人,硕士研究生。主要研究方向:会计。

摘 要:行业发展、政策出台使光伏企业发展的风险与危机并存。本文通过因子分析构建财务绩效评价模型,对35家光伏企业财务绩效进行分析,分析光伏企业财务绩效存在的问题,并提出改进的建议,以提高光伏企业的财务绩效。

关键词:光伏企业;财务绩效;因子分析

全球变暖日益严重,应对全球气候变化已成为人类社会最大的共识。为此,我国提出了碳中和的概念,力求2060年前实现碳中和。在这样的战略背景下,光伏作为可再生能源的主要电力方式,将在实现碳中和的各类领域和场景中扮演关键角色。本文通过因子分析,对光伏行业中具有代表性的企业财务绩效进行分析,从而找出提升财务绩效的解决办法。

一、企业综合业绩评价模型的构建

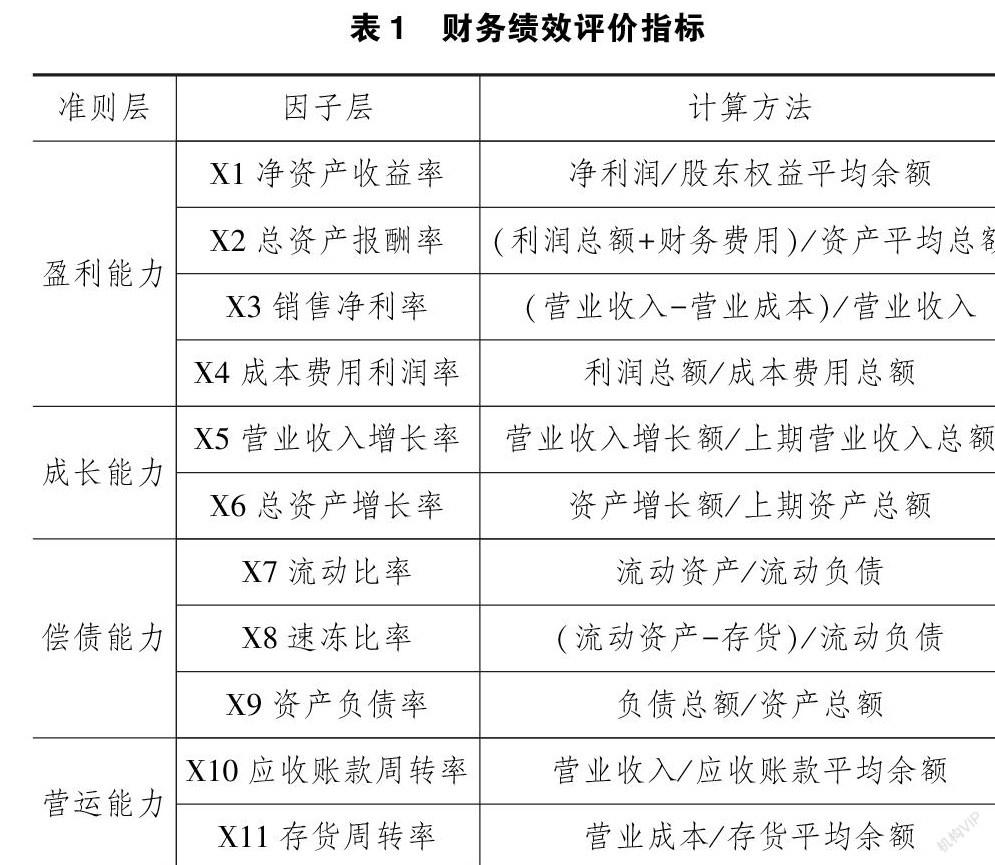

(一)财务绩效指标体系的建立

在选择财务绩效的指标时,在充分考虑指标的科学性、可获得性、层次性的基础上,本文选择了以下11个评价指标,详见表1。

(二)样本的选取

在样本的选择上,剔除了ST公司,即连续两年、三年亏损的企业,同时剔除了财务数据不完整的企业,最终选择35家光伏企业,本文的数据来自中国财经信息网及上市公司报表整理得到。

(三)样本数据的预处理

样本数据的预处理包括两个方面:一方面对于单位不一致的指标,我们要进行无量纲化处理,为此,本文采用的是Z-Score的方法;另一方面对于负向的指标要进行正向化处理,本文中对于负向指标即资产负债率采取取倒数的方法加以正向化处理。

(四)结果与分析

1.KMO 和 Bartlett 检验

本文使用 KMO 和 Bartlett 检验来判断变量是否适合因子分析[1]。KMO值大于0.5表明该数据适合做因子分析,sig小于0.05时表明该数据适合做因子分析,详见表2。

由表2知,KMO值为0.602,大于0.5;sig值为.000,小于0.05,检验数据适合做因子分析。

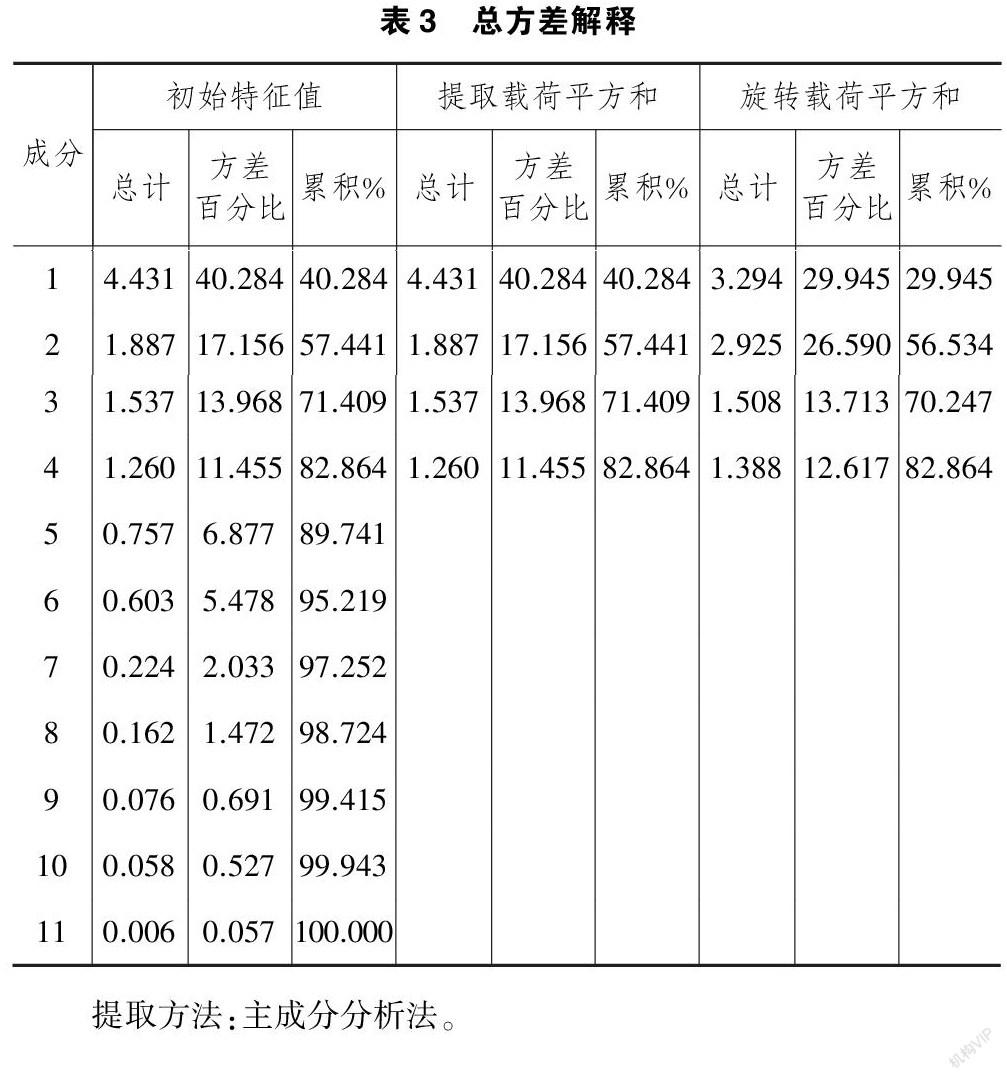

2.因子贡献率分析

因子分析主要是通过因子贡献率和特征值大小来确定主成分的数量,通常,需要观测累计贡献率,当这一数值达到70%时表明提取的主成分可以反应大部分信息。如果累计贡献率太低,它将无法反应原始数据所代表的信息。与此同时,特征值代表主要成分影响的大小,详见表3。

提取方法:主成分分析法。

表3选取了4 个公因子,因为它们的特征值均大于1,它们提取了总初始变量的82.864%,这意味着已经提取了初始11个变量的大部分信息。因此,利用这四个共同因子来评价光伏行业上市公司的财务绩效是可行的。

(三)因子提取

旋转方法:凯撒正态化最大方差法。

a.旋转在 5 次迭代后已收敛。

第一个公因子对应的净资产收益率、总资产报酬率、销售净利率、成本费用利润率的载荷量分别为0.900、0.870、0.891和0.870,均大于0.7,说明公因子1可以对这两个指标进行很好的解释,净资产收益率、总资产报酬率、销售净利率、成本费用利润率反映的是企业的盈利能力,因此,我们将公因子1被命名为盈利能力因子;第二个公因子对应的流动比率、速动比率、资产负债率的载荷量分别为0.937、0.954和0.928,远高于0.7,流动比率、速动比率、资产负债率反映的是企业的偿债能力,因此,我们将公因子2称为偿债能力因子;第三个公因子对应的营业收入增长率和总资产增长率的载荷量分别为0.872和0.809,远大于0.7,营业收入增长率和总资产增长率反映的是成长能力,因此,我们将公因子3称为成长能力因子。第四个公因子对应的应收账款周转率、存货周转率的载荷量分别为0.816、0.809,远大于0.7,应收账款周转率、存货周转率反映的是企业的营运能力,因此,我们将公因子4称为营运能力因子;

3.主成分得分表

旋转方法:凯撒正态化最大方差法。

表5因子得分系数表,为了简化书写,本文将上述10个指标按顺序定义为X1-X11,得到下列计算公式:

F1=0.334*X1+0.256*X2+0.295*X3+0.273*X4+0.009*X5-0.018*X6-0.051*X7-0.069*X8-0.110*X9+0.060*X10-0.05X11

F2=-0.154*X1+0.029*X2-0.073*X3-0.027*X4+0.010*X5+0.016*X6+0.344*X7+0.361*X8+0.369*X9+0.012*X10+0.066X11

F3=-0.042*X1+0.018*X2-0.026*X3+0.033*X4+0.587*X5+0.534*X6+0.046*X7+0.022*X8-0.049*X9+0.107*X10-0.142X11

F4=0.069*X1+0.075*X2-0.074*X3-0.061*X4-0.088*X5+0.025*X6-0.009*X7+0.039*X8+0.055*X9+0.585*X10+0.608X11

根据上述公式计算出各成分因子的得分,在前文中得到的方差贡献率表来计算最终得分,公式如下:F=(F1*29.945%+F2*26.590%+F3*13.713%+F4*12.617%)/82.864%

二、光伏企業盈利能力的分析与评价

把选取的35家公司的各项指标2020年的值导入上述得分模型中,可以计算光伏行业上市公司财务绩效因子得分及排名,以下为2020年35家企业财务绩效的排名情况。

从盈利能力的角度分析,有10家公司的盈利能力得分为正数,占总数的28.57%,说明光伏企业的整体盈利能力并不理想。盈利能力排名前三的向日葵、正泰电器、迈为股份与排名后三位的东方日升、清源股份、亚玛顿得分差距较大,体现了光伏企业在盈利能力方面发展不平衡。 盈利能力排名第一位的向日葵,其成长能力排名为35,表明其有较高的获利能力,但后劲不足,需要注重公司的可持续发展。

从偿债能力的角度分析,有10家公司的偿债能力得分为正数,大部分企业为负数。偿债能力体现的是公司的财务稳定性,说明多数光伏企业存在一定的财务杠杆风险。

从成长能力的角度分析,有15家企业的营运能力得分为正数,这项指标的表现好于盈利能力和偿债能力。排名第一的康跃科技得分远超于其他企业,说明其发展存在一定的潜力,但其他指标排名十分靠后,表明康跃科技需要在其他方面上提升自己的能力。

从营运能力的角度分析,有12家企业的营运能力得分为正数,表明光伏企业的营运能力表现并不理想。排名前三的爱旭股份、吉电股份以及通威股份得分远超其他企业,表明其资产管理水平相对较好。

三、结语

通过对2020年35家光伏企业的财务绩效分析,从整体表现来看,光伏企业存在发展不平衡的现象;从财务维度来看,存在发展维度不够全面的现象;通过以上分析,对光伏企业的发展提出三点建议:①提高产品利润,降低成本。对于公司本身已经技术成熟的产品,要把着力点放在降低成本、扩大销售上;对于技术尚未成熟的产品,要加大研发力度,不断提高其质量。②降低企业财务杠杆至合理水平,优化企业资本结构。不要盲目贷款,要考虑企业自身规模和自身对于债务的偿还能力,企业债务过重,轻则影响企业信用和社会声誉,重则导致企业破产。③加强存货和应收账款的管理,对于存货,要建立一个合理的库存机制,降低其库存成本和缺货成本;对于应收账款要不断优化信用政策,缩短收账期。

参考文献:

[1]叶陈毅,管晓,杨蕾,陈依萍.医药制造业上市公司综合业绩评价研究——基于因子分析与聚类分析[J].财会通讯,2021(12):127-130+163.

[2]王健华,丁小清.西北地区上市公司经营绩效评价——基于因子分析和聚类分析[J].财会研究,2021(01):32-38.