能源站供热(冷)运营方式及价格测算方法研究探讨

2021-11-05刘慧军

刘慧军

上海电力设计院有限公司

0 概述

国家发展重要战略之一是调整能源结构,逐步降低煤炭消费比重,减少碳排放。随着人类对生产生活环境要求的提高,对夏季需求冷气冬季供暖提出了需求。集中供冷供热在我国已经广泛应用,为应对日益严峻的能源和环境问题,上海市在集中供能方面以虹桥枢纽、世博园、张江中区、金桥等成功实践走在了全国前列。集中供冷供热通过设备的集中化和大型化,可以提高系统效率,并通过商业化运营,实现规模效应,降低供能成本。其可以兼顾节能、环保和经济性三个方面的要求,在实现有效节能和减少污染物排放的同时获得较好的运行经济性和环保性,集中供能显现出它的时代特点,将会有大的发展与广泛的应用领域。

1 供能模式分析

目前我国能源供应大多是以区域性建造能源站装设供能设施向周边供能的运营模式,具有布置灵活、就近建设、直接面对能源用户的特点,大多应用于办公商业楼宇、医院、学校、科研机构的能源需求,采用以新能源为主导,天然气为主要能源供应源,产出介质为蒸汽、热水、冷水、电能。能源系统可采用燃气热电冷三联供、冰蓄冷、电动离心式制冷、空气热泵、燃气热水锅炉等结合的复合能源形式,多能复合、多种技术措施组合,保证能源供应安全性、降低运行费用。供能模式一般分为集中式供能和分散式供能,集中式为设置一个能源站,采用冷热电三联供及冰蓄冷技术。形式有内燃机加溴化锂制冷机组(电动离心式制冷机组)实现供电供冷、内燃机加燃气锅炉实现供电供热、内燃机加溴化锂制冷机组(电动离心式制冷机组)加燃气锅炉实现供电供冷供热三联供。

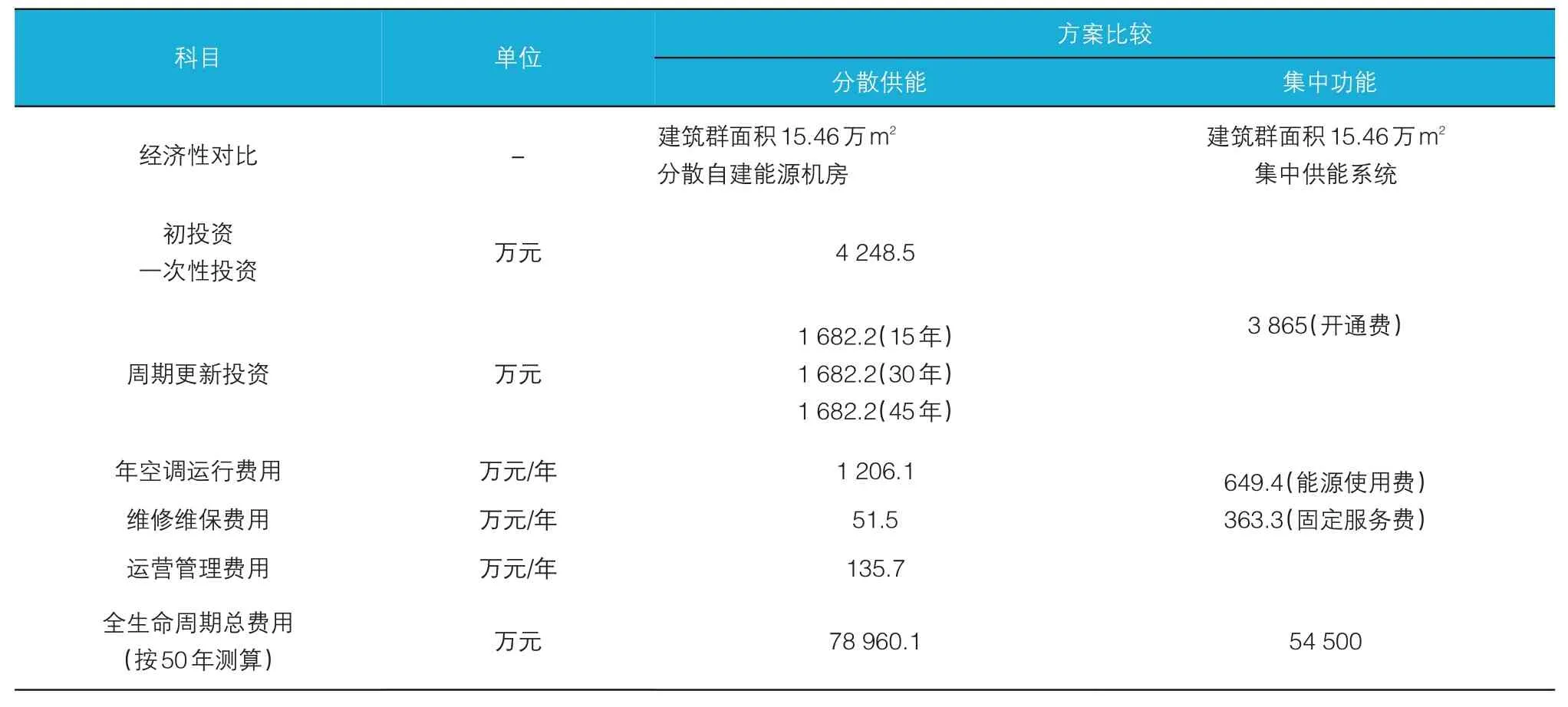

两种供能模式对比见表1,50年经济性对比见表2。

表1 两种供能模式对比

从表2可见,采用集中供能系统相比地块自建,一次性投资和50年全生命周期总费用均低,全周期运营成本节约支出2.4亿元,对招商和租户的用能费都具备价格优势,具有较好的经济性。若地块自建机房,运营管理要求较高,则每年的运营管理费用和空调运行费用持续支出,自建系统的经济性会更差,而采用集中供能系统,购买冷热能源则无需运营管理支出和顾虑,从环保和建筑群美观角度而言,集中供能更有优势,是城市建筑群的发展趋势。

表2 集中供能系统与分散供能系统的50年经济性的对比(以某能源站为例)

2 供能价格计算分析方法研究

2.1 价格成分组成

价格构成一般包括生产成本、流通费用、利润、税金四个要素。生产成本、流通费用是商品价格的最低界限,是商品生产经营活动得以正常进行的必要条件,商品价格不得低于生产成本、流通费用之和,否则生产经营没有盈利能力,生产难以维持,企业最终破产。利润、税金是构成商品价格中盈利的两个部分,税金是国家通过税法,按照一定标准强制向商品的生产经营者征收的预算缴款,按照税金是否计入商品价格,可以分为价内税和价外税。利润是商品价格减去生产成本、流通费用和税金后的余额,按照商品生产经营的流通环节,可以分为生产利润和商业利润。

生产成本一般由以下科目组成,燃料费、水费、工资福利、折旧费、修理费、材料费、其他费(管理费)、财务费用,其中燃料费、折旧费在生产成本中占有较大比重,根据有关工程成本计算各项成本在价格中的占比数据见表3。

表3 各项成本在价格中的占比数据

2.2 计算依据

供能价格计算一般应考虑在工程取得一定的收益来满足项目融资投入的还本付息及业主或投资方所预期的盈利投资回报模式下进行测算,计算依据如下:

1)能源供应技术方案的论证,优化供能业态,对应不同季节的运营方式,采用燃气、市电两种输入能源形式,充分利用电网电价峰谷差:采用夜间谷电电价制冷蓄冷运营方式,白天将利用蓄冷设备供应冷能直接降低成本等设计运营参数,主要有峰谷用电电量、冷热量。

2)能源供应投资和资金筹措情况,主要涉及项目投资,资本金投入比例、融资和利息及结算方式等。

3)建设部颁发的《热电联产项目可行性研究技术规定》《关于发展天然气分布式能源的指导意见》(发改能源【2011】2196号)、《火力发电工程经济评价导则》(DLT 5435-2009)、《建设项目经济评价方法与参数(第三版)》。

4)各种介质的输入输出量和价格,如:供气、供水、供热、供冷量,天燃气单价、供电单价、水价等。供电单价又分为夏季峰平谷时段和非夏季峰平谷时段。

5)价格测算中有关基础经济指标,以表示在什么经济指标及条件状况下的价格测算,比如行业基准内部收益率、财务内部收益率、财务净现值、投资回收期、总投资收益率、投资利税率等。

2.3 价格计算方法

2.3.1 测算原则

国家发改委和建设部于2006年联合发布了《建设项目经济评价方法与参数(第三版)》,对各类建设项目的经济评价作了详细规定,确定了各项经济指标计算方法。供能价格测算是以此经济评价方法与参数为原理,以给定电价(现行上网电价)、天然气价格和基准内部收益率(按项目类别取定),依据项目固定资产投资、运营方式、运营成本、燃料供应量、产出冷热量等投入产出,在建设方所期望内部收益率或资本金收益率的前提下,反向进行热(冷)价格测算,其主要经济指标结果有总投资收益率(ROI)、资本金净利润率(ROE)、财务内部收益率(FIRR)、财务净现值(FNPV)、投资回收期、热冷价等。

2.3.2 测算方法

依据项目设计的建设规模、工程投资、资金来源、设计技术参数和财务管理规定等,按照《建设项目经济评价方法与参数(第三版)》中的原理及计算公式计算得出结果,具体原理和步骤如下:

1)首先依据工程投资、资金来源,建设单位的筹资能力确定资本金比例,按国家规定不得低于工程投资的20%,其余80%为银行贷款,5年期以上贷款基准利率按国家有关部门发布的计算,建设期贷款利息进入固定资产投资,投产后利息进入财务费用核算。

2)确定收入,分析项目能得到的所有收入,一个项目可能有多种收入,比如:热(冷)能、热水、电能、租赁费、接入费、政府补贴等,按照设计产出的成品,电、热(冷)的产出量(设计提供)与电、热(冷)价格相乘计算得出,其中电价按能源站上网电价以国家定价给出,热(冷)价格测算得出。在确定产出量时要剔除自用电消耗,热能管道消耗的量。

3)成本计算,包括购入天然气费、水费、工资及福利、折旧、修理费提取、材料费、其他费用(运营单位的管理费、承租费等)、财务费用。这些费用按照各自的消耗量和现行单价计算,天然气、水费、工资及福利单价按现行价格计算,修理费提取、材料费、其他费用(运营单位的管理费等)的取得按照目前热电联产项目运行参数取得,以上所取价格均以不含税价格计算。

4)利润计算,收入-成本=利润,利润-企业所得税(25%)为净利润,如果是新能源发电项目或节能减排的环保项目,按照当地的税收政策实行减免,比如,当前的生物质发电项目、光伏风电发电项目实行三年免收三年减半的税收政策,有些地方还有一些其他的地方优惠政策,有在价格方面,也有在成本方面的财政补贴。

5)净利润分配,按照建设项目的经济评价办法规定,所得利润首先要弥补以前年度亏损,其次归还贷款,剩下的可提取公积金,剩余部分可分配利润,可以看出增大净利润可有利于归还贷款,利润越大还贷年限越短,项目能在较短时间内将贷款收回,经济效益越好。

6)计算年限的确定,各项指标的计算,财务净现值、内部收益率、投资回收年限是动态指标,按照资金时间价值方法按各年现值计算,其他指标按资金流计算。一般情况下,计算年限确定为20年,这是一个多个项目的平均寿命年限,笔者认为也要取决于具体的项目经营情况,视设备设施的使用寿命和经营情况而定。一方面,有的项目在20年的情况下达到财务评价所要求的可行指标,但在设备设施或其他条件的制约下不能营运到计算年限20年,如果按20年限计算,项目结论将是可行的有悖于实际情况的财务评价结论。另一方面,有的项目略大于20年计算年限(比如25年)的情况下达到财务评价所要求的可行指标,且在设备设施或其他条件的支撑下能营运到计算年限25年的时间,如果按20年限计算,项目结论将是不可行的,与25年限计算情况的财务评价结论不同,影响正确的项目决策。

7)热(冷)价格计算,是在投入一定投资,发生成本费用、税收、预留利润,项目内部收益率等于基准内部收益率,按照计算期内资金时间价值原理,用基准折现率计算到计算期起始年的累计净现值为零的前提下,测算出此情况下的热(冷)价,即项目还本付息的热冷价是反算得出的,它反映的是项目财务方面是否可行的临界供能价格,当实际供能价格高于临界供能价格时,项目在计算期内是盈利的,财务方面是可接受的,否则项目在计算期内累计净现值为负值,即项目处于亏损状态,财务方面将不可行。

8)根据当前市场的供能价格情况,诸多项目仅依照供能收入来达到盈亏平衡,测算的热冷价格将很高,市场不能接受,项目处于想上马又不能被市场所接受的尴尬境地。要解决这个难题,目前比较多的方法是采取加入能源接入费的办法,即能源用户在要求使用热或冷能,要支付一次性的费用来降低供能价格,此费用作为一项补贴计入收益,从而达到增大项目利润降低供能价格的作用,通常此费用用于调节建设方和用能用户的供求关系以减小矛盾。

2.4 不同计算价格方法的对比

在不同项目运营状态下测算的供能价格是不同的,笔者对不同场景进行了分别测算研究,结果见表4。

表4 热冷价测算情况表

上述几种能源价格计算分析情况差异如下:

第一种,工程投资全部由用能用户分摊出资,不用偿还资金,固定资产投入为零的模式下,固定资产折旧不计入成本,燃料费在总成本中占比较大,达到90%,同时由于能源价格的降低直接影响利润,使利润在价格的占比中大幅减少。此价格核算方式的特点是固定资产不计入计算,仅计算运营费用,用能单价可以大幅降低,但固定资产产权不清晰,给资产的分割、清算、运营维护和核算管理带来难度,且一次性分摊费用数额较大,与用户不易达成协议,此能源价格计算办法在实际中很少采用。

第二种,能源站工程投资由建设单位出资不收取供能接入费的模式下,固定资产折旧计入成本,这时折旧费、燃料费在总成本中占比较大,分别达到27.75%和40.59%,同时由于能源价格的升高直接影响利润,使利润在价格的占比有所增大,为16.37%。此价格核算方式的特点是固定资产折旧计入核算,不收取供能接入费,减轻用户一次性支付费用的经济负担,固定资产产权清晰,运营管理和费用核算简便,但用能单价较高,用户不易接受,需要有政府补贴用户才易接受,否则不易达成协议。

第三种,工程投资进一步加大,加入能源站工程公共设施分摊费,由建设单位出资不收取供能接入费的模式下,固定资产折旧计入成本,这时折旧费、燃料费在总成本中占比较大,分别达到27.95%和40.50%,同时由于能源价格的升高直接影响利润,使利润在价格的占比有所增大,为17.48%。此价格核算方式的特点与第二种类似,区别是工程投资越大,测算出的用能单价越高,用户越不易接受,需要有财政的大力支持,给予一定补贴才可行。

第四种,能源站工程投资全部由建设单位出资,向用户收取供能接入费的模式,一般是以各个用户所占的建筑面积和每平方米单价收取接入费,固定资产折旧计入成本,这时折旧费、燃料费在总成本中占比分别达到27.63%和39.65%,利润在价格的占比为16.18%。此价格核算方式的特点是固定资产折旧计入核算,按用户所占面积大小适当收取供能接入费,面积大的多收,面积小的少收,这样可以减轻用户一次性支付太多费用的压力,测算出的用能价格比不收取接入费的情况大幅降低,也降低了用户所接受的难度,固定资产产权清晰,运营管理和费用核算方便,目前此方法是大多能源供给业务所采用的计价方法。

2.5 价格确定策略

价格定价方法有多种,一般常用的有三种,一是在一个阶段内价格不变化的固定价格,即在一个阶段内价格不随各种因素的变化而变化的定价方法,此方法适合于影响价格因素变化较小的情况。第二种为阶梯分档式价格,即按供能量分档,按不同的档内设置不同价格,用量越大价格呈阶梯式上调档次,此方法适合于用能量较大且变化较大的情况。第三种为联动价格,根据各项成本组成因素分析,燃料费所在比重较大,燃料费的变化波动将直接影响供能价格,且是能源站本体不可控的一个外界影响因素,如果采用固定价格,燃料费的变化将直接影响企业利润,企业经营风险较大,此方法适合于供能量相对变化不大,天然气、自来水和市电价格有调整变化的情况,按照政府颁布的天然气、水和市电的调价通知,同步调整供能价格和生效时限,调价公式为:

收费单价=合同约定单价×(1+调价幅度*成本比重)

当多因素同时调价时,采用相加的方式计算调价单价。这样大幅提高了供能企业的抗风险能力。例:政府颁布的天然气价格上调5%,水价上调3%,假如合同约定单价0.58元/kWh,按照调价公式:收 费 单 价=0.58(1+5%×31.12%+3%×0.47%),得出调整后的价格为0.596元/kWh,比调价前上调2.86%。

3 结论

通过分析论证可以看出,供能价格测算方法是在国家有关部门颁发的规定和标准下进行,要有一定的信服度,使用户得到认可。供能价格有很多测算方法和策略,具体采用的策略不能千篇一律,要根据具体供能项目的建设规模、项目性质、运营方式、管理模式、供能量以及变动情况、当地资源供给情况、用户对供能的需求度及价格的接受程度,采用适合的定价方法,使供、用能双方利益风险共担,实现建立公平合理的供求关系能源价格。