控股股东股权质押影响企业财务风险的中介效应研究

2021-11-04王新红曹帆

王新红 曹帆

内容提要: 以2015—2019年我国沪深A股发生控股股东股权质押的上市公司为研究对象,采用结构方程模型探究控股股东股权质押影响企业财务风险的中介机制。研究结果表明:直接路径上,控股股东股权质押增大企业财务风险的效应随着质押比例的提高而提高;间接路径中,盈余管理路径和掏空路径具有显著的影响效应。就盈余管理路径而言,控股股东质押程度越高,企业进行应计盈余管理程度越低,真实盈余管理程度越高,企业财务风险会越大。就掏空路径而言,控股股东股权质押后的关联交易行为、资金占用行为会增大上市公司的财务风险。总体而言,在间接作用路径中,控股股东股权质押后的真实盈余管理行为和资金占用行为对企业财务风险的影响会更大。

关键词: 控股股东;股权质押;财务风险;结构方程模型

中图分类号:F272.5 文献标识码:A 文章编号:1001-148X(2021)05-0084-10

一、引言

股权质押作为一种新兴的融资方式在我国发展迅速。2013年起,股权质押开始进入增长的黄金时期,据Wind数据显示,截至2019年12月,A股中进行股权质押的上市公司占A股所有上市公司的比例高达91%,质押总股数为5603.22亿股,占总股本19.13%。可见,股权质押已成为上市公司股东进行融资的重要方式。然而,频繁交易的背后也隐藏着巨大的风险,股权质押后,当股价出现大幅下跌,会使得控股股东面临追加保证金风险、平仓风险甚至控制权转移风险。此时,控股股东为了规避股价下跌带来的相关风险,有动机且有能力通过管理层对上市公司的财务行为产生影响,现有研究中已有许多学者关注了股权质押对上市公司财务行为(如投资行为、盈余管理行为、关联交易等)的影响,而财务行为的发生在一定程度上会影响到上市公司的财务状况,进而可能会影响到企业的财务风险。那么,控股股东股权质押后所采取的相关财务行为是否会对上市公司的财务风险产生影响?这种影响又是通过何种途径实现?基于此,以2015—2019年我国沪深A股发生控股股东股权质押的上市公司作为初始样本,通过结构方程模型将股权质押、盈余管理、过度投资、关联交易、资金占用、财务风险纳入统一分析框架,以便多维度考察控股股东股权质押影响企业财务风险的作用机理。

二、文献综述与理论分析

现有股权质押的研究中,有关股权质押经济后果的研究颇多,其中关于股权质押对公司业绩的影响,大多数文献基于两权分离和控制权转移风险视角,得出两种相反的观点:一种是股权质押后两权分离促使控股股东对中小股东的利益侵占而损害公司价值[1-2];另一种是股权质押后控股股东在控制权转移风险约束下,努力经营,对公司绩效产生正向影响[3]。也有部分学者关注了股权质押与市值管理的研究,认为股权质押后控股股东会通过盈余管理[4]、股利政策[5]、信息披露[6]等财务措施来稳定乃至提升股价。企业的财务风险与财务行为相伴而生,关于企业财务风险影响因素的研究中,曹德芳和曾慕李(2005)[7]從内部财务因素出发,认为企业财务风险与企业负债规模正相关,与企业盈利能力和营运能力负相关。后续的研究中,学者们逐渐增加了一些非财务方面的影响因素,从公司治理、管理层过度自信、内部控制等方面展开分析。

通过梳理发现,股权质押经济后果的研究中,探讨更多的是股权质押对企业价值的影响、股权质押后的市值管理行为等。鲜有研究关注控股股东股权质押对上市公司财务风险的影响效应及影响机理。鉴于此,本文拟通过理论推演和实证检验,考察控股股东股权质押对企业财务风险的影响机理,以丰富股权质押的经济后果的研究。本文与既往研究的区别在于:第一,在研究方法和研究视角上,与以往仅关注股权质押的直接影响效应的研究不同,本文通过结构方程模型进行中介路径分析,从直接路径和间接路径两个层面考察控股股东股权质押影响企业财务风险的机理;第二,在变量度量上,本文对股权质押做了进一步分解,基于质押程度和质押规模两个角度,检验股权质押影响公司财务风险的作用路径。接下来,将通过理论分析阐述控股股东股权质押影响企业财务风险的作用机理。

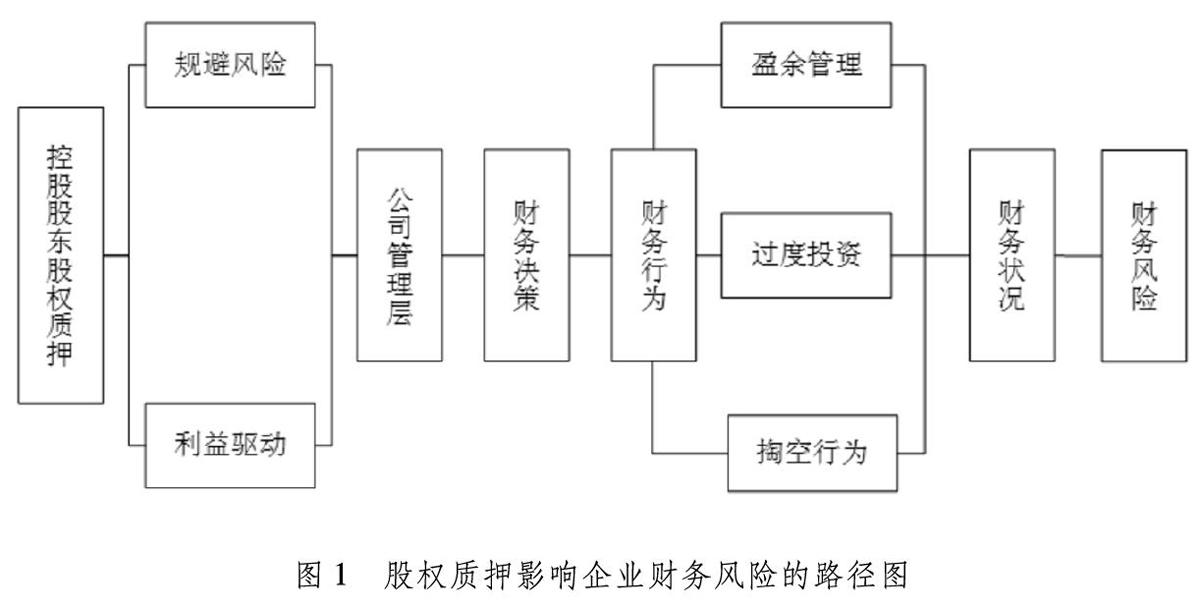

广义的财务风险是指企业在进行财务活动中实际收益与预期收益发生偏离的不确定性,这种不确定性包括由企业内外部经营环境变化引起的不确定性和企业财务行为引起的不确定性[8]。那么股权质押行为如何影响企业的财务风险?控股股东股权质押是股东个人的行为表现,但该行为会对控股股东的财务决策产生影响。股权质押后,控股股东基于规避股价下跌带来相关风险,或基于利益驱动原因,有能力通过管理层,对上市公司的财务决策产生影响,财务决策会导致上市公司的财务行为发生相应变化,而财务行为的发生必然会影响上市公司的财务状况。因此,由这些财务行为产生的经营结果的不确定性会增强实际收益与预期收益发生偏离的不确定性,进而可能会导致企业财务风险的增加。影响路径如图 1 所示。下面,将从三个方面具体阐述控股股东股权质押影响企业财务风险的机理。

(一)控股股东股权质押后的盈余管理行为可能会增大上市公司的财务风险

股权质押后,控股股东为避免控制权转移风险,对股价格外关注,为了稳住或提升股价,进行股权质押的控股股东自然会关注公司盈余,在必要时候可能会利用自身的控制权通过盈余管理的手段操纵盈余。盈余管理方式主要有应计盈余管理和真实盈余管理,其中应计盈余管理是指利用会计政策或会计估计等方式对公司实际发生的交易或业务进行盈余调整。真实盈余管理是指管理层通过构造真实交易活动来调节盈余,这种调整会消耗公司资源,不仅影响当期现金流还会影响到以后期间的现金流。陈共荣等(2016)[9]研究发现企业在股权质押前后都存在盈余管理行为,并且从应计盈余管理转向真实盈余管理。股权质押前,出质方监管环境相对宽松,公司更可能使用应计盈余管理去修饰报表。股权质押后,引入了质权方这一外部治理角色,此时出质方面临较为严峻的监管环境,公司会使用更为隐秘的真实盈余管理来粉饰财务报表。

当控股股东股权质押后采用盈余管理方式操纵企业盈余,其对企业的财务状况将产生直接影响。考虑到控股股东股权质押资金投向的不同,其实施盈余管理对企业财务状况的影响也会有所不同,当控股股东股权质押资金投向上市公司时,是以上市公司的发展作为出发点,其实施盈余管理可能会发挥积极作用。当控股股东股权质押资金投向自身或第三方时,其实施盈余管理可能会对上市公司产生不利影响。因此,对2015-2019年股权质押样本的质押资金投向进行统计, 其中投向控股股东自身或第三方的占比86.50%,投向被质押上市公司的样本占比13.50%。即说明控股股东股权质押资金的去向普遍更倾向于自身或第三方。此时,股权质押联合盈余管理发挥的消极作用可能大于积极作用,在此种情况下,企业经营成果面临的不确定性会更大,进而可能会增大企业的财务风险。因此,本文将通过实证检验控股股东股权质押后的盈余管理行为是否会增大上市公司的财务风险。

(二)控股股東股权质押后的过度投资行为可能会增大上市公司的财务风险

我国上市公司控股股东的控制权会为其带来“控制权收益”,控制性资源越集中,控股股东控制资源分配的动机就越大,并会制定有利于增进其私有收益的投资决策,驱动控股股东的过度投资行为[10]。谢露和王超恩(2017)[11]研究发现,控股股东股权质押后,会通过影响上市公司的投资决策来应对股价下跌的压力,从而助长了控股股东的机会主义行为,导致过度投资现象的发生。因此,股权质押后,控股股东为规避股价下跌带来的相关风险,有动机且有能力利用控制权对上市公司的投资决策产生影响。企业的投资风险与企业的投资决策密切相关,有效的投资有助于企业未来现金流量的稳定增长,决定了企业的经营业绩、盈利水平及可持续发展状况,而过度投资行为可能会增大企业经营成果的不确定性,一旦投资成功,股东可以获得超额收益,一旦投资失败,就会将风险转嫁给上市公司,增加上市公司的偿债风险及流动性风险,导致企业营运资金紧张,造成财务资源的耗竭,进而导致上市公司财务风险的增加。因此,本文将通过实证检验控股股东股权质押后的过度投资行为是否会增大上市公司的财务风险。

(三)控股股东股权质押后的掏空行为可能会增大上市公司的财务风险

控股股东对企业的重大经营决策拥有控制权,显然也能够影响或决定企业大规模的关联交易。控股股东的股权质押行为增大了两权分离度,当两权分离度加大时,控股股东就可以通过较低的成本控制较多的资源,降低了两权分离下的掏空成本,助长了控股股东攫取控制权私利的动机。因此,股权质押后控股股东很可能通过资金占用、关联交易等方式掏空上市公司[12]。当控股股东利用关联交易,将上市公司资金转移至个人或关联方,频繁发生的关联交易会导致企业应收账款增加,增大企业的坏账风险, 导致企业经营现金流的减少,使企业面临资金收回时间和收回金额的不确定性,进而会放大上市公司的财务风险。基于此,本文将通过实证检验控股股东股权质押后的关联交易行为、资金占用行为是否会影响公司财务风险。

综上所述,股权质押表面上看只是控股股东自身行为,但却是一项综合了影响投融资决策、传递公司治理信号的多维度行为,其对公司财务风险的影响是复杂的。因此,本文将采用结构方程模型将股权质押、盈余管理、过度投资、关联交易、资金占用和财务风险纳入同一分析框架,以检验股权质押影响公司财务风险的作用路径。

三、研究设计

(一)样本选取与数据来源

以2015-2019年沪深两市A股控股股东发生股权质押的上市公司作为初始样本,并对样本进行了如下筛选:(1)删除金融行业公司;(2)剔除ST、*ST公司;(3)删除研究变量缺失的样本。最终得到5241组观测值。控股股东股权质押数据来源于WIND资讯所统计的股权质押信息,其他相关数据来源于CSMAR数据库。为避免极端值的影响,对所有连续变量进行上下1%的winsorize缩尾处理。最后运用STATA15以及AMOS21进行实证分析。

(二)变量选取与定义

1.被解释变量

参考吴国鼎和张会丽(2015)[13]测度企业财务风险的做法,采用Altman Z值测度企业财务风险,主要是通过建立多元线性模型,运用多种财务指标加权以预测财务风险,该指标越小,企业财务风险越大,反之亦然。公式为:

Z=1.2× 营运资金 总资产 +1.4× 留存收益 总资产 +3.3× 息税前利润 总资产 +0.6× 股票总市值 负债账面价值 +0.999× 销售收人 总资产

2.解释变量

参考夏婷等(2018)[14]的研究,用质押程度和质押规模度量股权质押。质押程度(Pratio)用控股股东质押股份占其持有上市公司股份的比例衡量,Pratio数值越大说明控股股东质押出的股份比例越高。质押规模(Prate)用控股股东质押股份占上市公司总股份的比例衡量。Prate值越大说明公司总股本中被用于质押的股份就越多。

3.中介变量

(1)应计盈余管理的度量。参考国内外文献做法,用截面修正Jones模型[15]对应计盈余管理进行度量。根据所估计的参数估算上市公司每年的非操控性应计利润(NDA)和操控性应计利润(DA),并以操控性应计利润(DA)作为应计盈余管理的度量变量。

TAt At-1 =β0+β1 1 At-1 +β2 ΔSt At-1 +β3 PPEt At-1 +εt (1a)

NDAt=β0+β1 1 At-1 +β2 ΔSt-ΔRt At-1 +β3 PPEt At-1 +εt (1b)

DAt= TAt At-1 -NDAt (1c)

首先,运用模型(1a)计算总应计利润(TA)。其中,TAt表示第t年总应计利润,用净利润与经营活动现金净流量之差表示。At-1表示第t年年初总资产,ΔSt表示第t年销售收入的增量,PPEt表示第t年固定资产原值;其次,运用模型(1b)计算非操控性应计利润(NDA)。将模型(1a)计算出来的β0、β1、β2、β3回归系数代入模型(1b),计算出非操纵性应计利润。其中,NDA表示非操纵性应计利润,△R表示应收账款的增量,其他指标含义与模型(1a)相同;最后,运用模型(1c)计算操控性应计利润(DA),即为应计盈余管理。公司的应计盈余管理会朝正负两个方向变动,无论朝哪个方向变动,都属于应计盈余管理操控,当DA为0时,即认为不存在应计盈余管理。

(2)真实盈余管理的度量。参考Roychowdhury(2006)[16]的做法,以异常经营现金净流量(Ab_CFO)、异常生产成本(Ab_PROD)和异常可操控性费用(Ab_DISX)作为衡量真实盈余管理程度的三个指标,并构建综合衡量指标REM(REM=Ab_PROD-Ab_CFO-Ab_DISX)来度量综合真实盈余管理水平。该值为正且越大,向上操控利润就越大,该值为负且绝对值越大,向下操控利润就越大,当REM为零时,即认为不存在真实盈余管理。

销售操控的异常经营现金流。销售操控是指企业通过加大价格折扣或放宽信用条件以扩大销售,提高利润,但同时导致了当期现金流的下降,从而出现异常经营活动现金流。在模型(2a)中,CFO表示经营活动现金流量,S表示营业收入,ΔS表示营业收入变动额,A表示公司总资产。εt为残差项,即为销售操控的异常经营活动现金流(Ab_CFO)。

CFOt At-1 =β0+β1 1 At-1 +β2 St At-1 +β3 ΔSt At-1 +εt(2a)

生产操控的异常生产成本。生产操控是指企业通过扩大当期的产品产量,降低单位产品的固定成本,提高企业利润。在模型(3a)中,COGS表示销售成本,S表示当期营业收入。在模型(3b)中,△INV表示当期存货增量,ΔSt-1为滞后一期的营业收入变化额。在模型(3c)中,PORD为企业生产成本,εt为残差项,即生产操控的异常生产成本(Ab_PROD)。

COGSt At =γ0+γ1 1 At-1 +γ2 St At-1 +θt (3a)

ΔINVt At =k0+k1 1 At-1 +k2 ΔSt-1 At-1 +σt (3b)

PRODt At-1 =h0+h1 1 At-1 +h2 St At-1 +h3 ΔSt At-1 +h4 ΔSt-1 At-1 +εt (3c)

费用操控的异常可操控费用。费用操控是指企业通过调整研发支出、广告费用等方式来调整利润。在模型(4a)中,DISX用当期销售费用与管理费用之和表示。εt为残差项,即为费用操控的异常可操控费用(Ab_DISX)。

DISXt At-1 =β0+β1 1 At-1 +β2 ΔSt At-1 +εt (4a)

(3) 过度投资的度量。参考Richardson(2006)[17] 的投资预期模型度量过度投资,该模型首先用公司的实际投资水平与影响企业投资水平的变量进行回归,以回归拟合值度量公司的正常投资水平,以回归残差度量该公司的非正常投资水平,并按照残差正负号分组,选择残差项大于0的样本组来衡量过度投资。

Invt=α0+α1Sizet-1+α2Levt-1+α3Growtht-1+α4Rett-1+α5Aget-1+α6Casht-1+α7Invt-1+∑Industry+∑Year+εt (5a)

在模型(5a)中,Invt是指公司当年的实际新增投资支出,用(当年购建固定资产、无形资产和其他长期资产所支付现金-处置固定资产、无形资产和其他长期资产收回的现金净额)/总资产表示;Size为公司规模,用期末总资产的自然对数表示;Lev为公司的资产负债率,用总资产/总负债表示;Growth为公司的成长性,用销售收入增长率表示;Age为公司的年龄,用公司测量年份与成立年份之间差额加1的自然对数表示;Cash为现金持有比率,用现金及现金等价物占总资产比例表示;Invt-1为滞后一期的实际新增投资支出;Year为年度虚拟变量;Industry为行业虚拟变量;εt为残差项,选择残差项大于0的样本组衡量过度投资程度,定义为Overinv。

(4) 关联交易的度量。参考郑国坚(2009)[18]的做法,采用关联产品和劳务的购销RPT作为关联交易的衡量指标,即RPT等于上市公司与控股股东购买商品(劳务)和销售商品(劳务)的年度发生金额之和除以年末总资产。

(5)资金占用的度量。参考姜国华和岳衡(2005)[19]的做法, 用其他应收款年末余额占上市公司年末总资产比重衡量控股股东的资金占用程度。

(三)模型方法

简单的线性回归方法多用于分析直接效应,相比于一般的直接分析,中介效应分析更加侧重探究自变量影响因变量的作用机制和路径。建立结构方程模型(SEM)进行多重中介分析,不仅可以同时处理显变量和潜变量,还可以同时分析多个自变量、多个因变量和多个中介变量的关系[20]。本文根据控股股东股权质押影响企业财务风险的方式,建立的路径分析模型为:

Z=α1pledge+ε1

DA=α2pledge+ε2

REM=α3pledge+ε3

Overinv=α4pledge+ε4

RPT=α5pledge+ε5

Tun=α6pledge+ε6

Z=β0+β1DA+β2REM+β3Overinv+β4RPT+β5Tun+ε5

其中,Pledge代表股权质押,用质押程度(Pratio)和质押规模(Prate)来度量。α表示股权质押变量对其他变量的作用系数,β表示中介变量(应计盈余管理、真实盈余管理、过度投资、关联交易、资金占用)对财务风险的作用系数;ε为随机误差项。

四、实证分析

(一)描述性分析

主要变量的描述性统计结果如表2所示。股权质押数据显示,质押程度(Pratio)的平均值為57.6%,说明上市公司控股股东将其持有股份的一半以上进行了质押,其中部分上市公司控股股东股权质押率达到100%,需重点关注。质押规模(Prate)的平均值为17.1%,最大值为49.1%,表明部分企业控股股东将股份总数的一半都进行了质押,进一步说明控股股东股权质押在我国资本市场上具有普遍性。真实盈余管理(REM)数据显示,REM的最大值为0.514,最小值为-0.673,标准差为0.189,表明上市公司的真实盈余管理程度存在较大差异。Ab_CFO、Ab_PROD、Ab_DISX的最大值、最小值及均值指标表明,样本企业可能采取了多种盈余管理方式。应计盈余管理(DA)的平均值为-0.002,说明上市公司向下操纵盈余管理的方式比较普遍。过度投资(Overinv)的平均值为0.025,说明股权质押样本企业存在过度投资行为。关联交易(RPT)数据显示,上市公司与控股股东的关联产品采购和销售总额占总资产的平均值为1.1%,最大值为23.2%,最小值为0,说明我国上市公司与控股股东的关联交易程度差别很大,少数企业的关联交易程度较高。资金占用(Tun)的平均值说明控股股东相对资产的掏空程度为11.8%。财务风险(Z)平均值为7.922,高于所提出的判定范围(Z>3为较安全企业,Z<3为存在财务危机或破产风险的企业),表明所研究的股权质押样本大部分处于安全范围,这可能由于本文剔除了ST以及*ST的公司,而这类上市公司陷入财务困境的可能性较大。

(二)相关性分析

表3列式了主要变量的相关关系。质押程度(Pratio)、质押规模(Prate)与财务风险的相关系数显著为负。质押程度(Pratio)、质押规模(Prate)与真实盈余管理的相关系数显著为正,真实盈余管理与财务风险的相关系数显著为负。质押程度(Pratio)与应计盈余管理的相关系数显著为负,应计盈余管理与财务风险的相关系数显著为正。质押程度(Pratio)、质押规模(Prate)与过度投资并不相关,但过度投资与财务风险的相关系数显著为负。质押程度(Pratio)与关联交易的相关系数显著为正,关联交易与财务风险在5%的水平上负相关。质押程度(Pratio)、质押规模(Prate)与资金占用的相关系数显著为正,资金占用与财务风险的相关系数显著为负。

以上的相关性分析能够在一定程度上揭示变量之间的相关关系,但无法得出控股股东股权质押影响企业财务风险的具体路径。接下来,将对股权质押影响企业财务风险的具体路径进行分析。

(三)中介效应分析

1.估计结果

为保证修正后的模型与数据的适配性,中介效应估计之前有必要对模型的拟合情况进行检验,表4为模型的拟合指数,其中模型整体适配度的卡方值P值为0.513,大于0.05,不拒绝原假设,说明模型协方差矩阵和样本协方差矩阵可以契合,即股权质押与财务风险的结构方程模型与实际的样本数据可以适配。RMSEA值为0.000,小于0.08,表明适配合理。GFI大于0.90,AGFI大于0.90,说明所设定的模型可接受,其余相关指标都在合理的可接受范围内,意味着数据与模型整体拟合情况较好,可以使用该模型进行路径估计。

2.路径分析

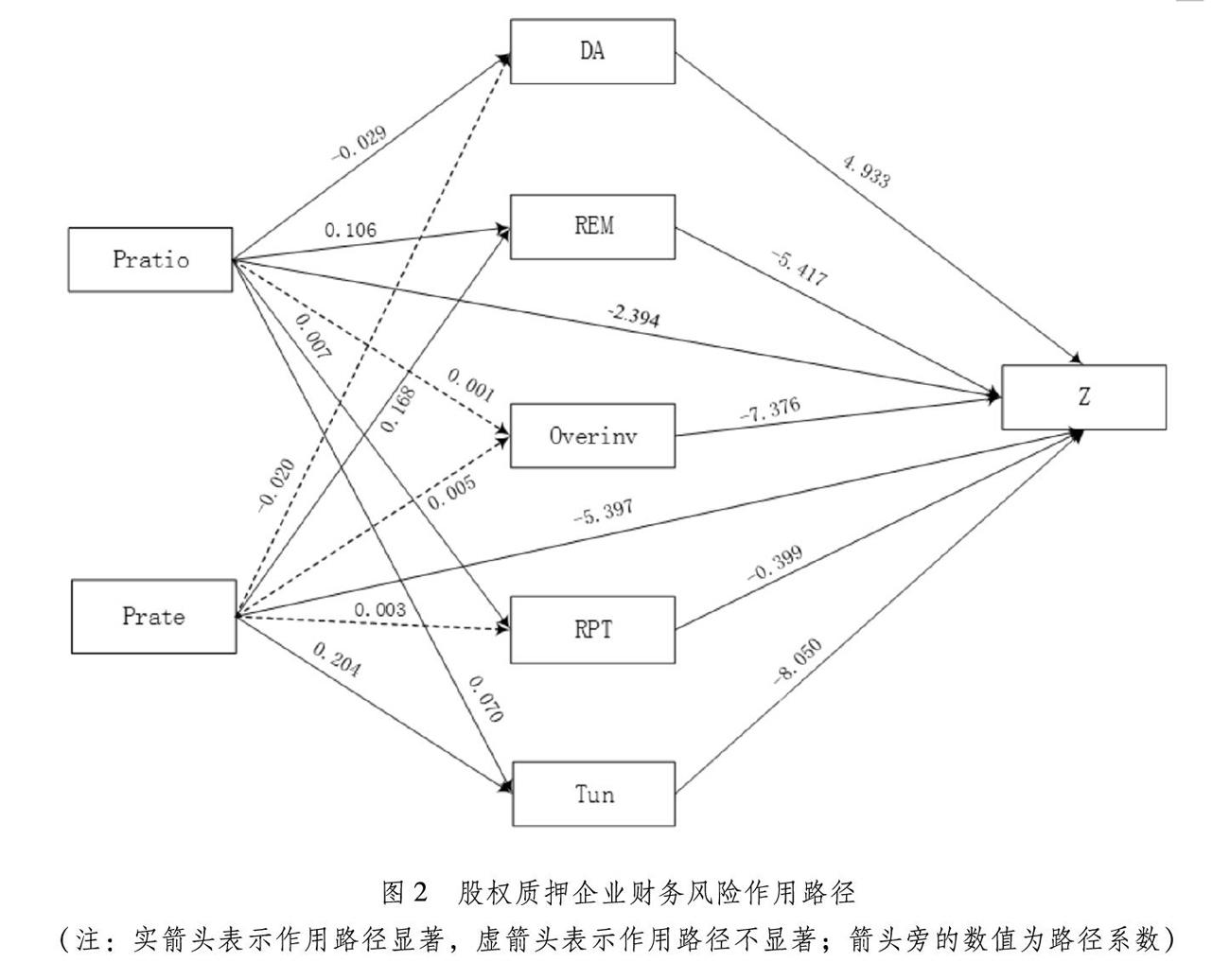

控股股东股权质押对企业财务风险影响路径如表5所示。标准回归系数是判断路径估计值的主要指标,非标准化回归系数作为辅助参考,但在AMOS21中不汇报标准化结果的显著性水平,故用非标准化结果的显著性水平表示总体的显著性。控股股东股权质押对企业财务风险影响路径可分为直接影响路径和间接影响路径。图2直观展示了控股股东股权质押影响企业财务风险的作用路径。直接作用路径中,Prate→z和 Pratio→z的直接影响路径显著为负,表明控股股东股权质押程度和质押规模比例越大,衡量企业财务风险的Z值会越小,企业的财务风险会越大。间接作用路径中,有五条具体路径,但只有盈余管理路径和掏空路径具有显著影响效应。下面将具体分析股权质押对企业财务风险的间接影响路径。

(1) 盈余管理路径。其一,股权质押(Pratio)通过应计盈余管理增大企业的财务风险。 用质押规模(Prate)度量股权质押时,Prate→DA→Z路径不显著,用质押程度(Pratio)度量股权质押时,Pratio→DA→Z的间接影响路径显著为负,即说明控股股东股权质押程度越高,企业进行应计盈余管理的程度越低,衡量企业财务风险的Z值会越小,此时企业面临的财务风险会更高。对此可能的解释是,企业股权质押后普遍存在盈余管理行为,且从应计盈余转向真实盈余管理[9],进而增大了企业的财务风险;其二,股权质押通过真实盈余管理增大企业的财务风险。用质押程度(Pratio)度量股权质押,Pratio→REM→Z的间接影响路径系数在1%的水平上显著为负,即说明控股股东质押程度越高,公司进行真实盈余管理的程度就越高,衡量企业财务风险的Z值会越小,进而增大了企业的财务风险。质押规模(Prate)度量股权质押时,Prate→REM→Z的间接影响路径也显著为负,即说明公司整体质押规模越高,公司进行真实盈余管理的程度就越高,进而会放大企业的财务风险。该结果表明,质押规模体现公司整体的质押状况,质押规模及质押程度越大,控股股东越有可能對公司管理层产生影响,管理层为了稳住或提升股价,通过真实盈余管理对企业盈余进行操控的动机就越强烈,当企业运用真实盈余管理来调整公司盈余时,这种调整会消耗公司资源,影响企业当期及后期的现金流,从而增大了企业的经营风险,导致企业财务风险的加大。因此,当发生股权质押的上市公司联合真实盈余管理对企业的盈余进行操控时,会放大企业的财务风险。综上,控股股东股权质押程度越高,企业进行应计盈余管理程度越低,真实盈余管理程度越高,进而增大了企业的财务风险。

(2)过度投资路径。股权质押通过过度投资影响企业财务风险的路径并不显著。无论用质押程度(Pratio)或质押规模(Prate)度量股权质押,Pratio→Overinv→Z,Prate→Overinv→Z的路径结果均不显著。股权质押与过度投资并不显著,但过度投资越高,企业财务风险越大。谢露和王超恩(2018)[11]研究发现控股股东股权质押与上市公司过度投资之间显著正相关,本次研究结果与学者的研究出现偏差,可能是由于研究视角及研究方法不同,导致研究结果出现偏差。

(3)掏空路径。其一,股权质押(Pratio)通过关联交易增大了企业的财务风险。用质押规模度量股权质押时,Prate→RPT→Z路径不显著。用质押程度(Pratio)度量股权质押时,Pratio→RPT→Z的路径结果显著为负,即说明控股股东股权质押程度越高,其关联交易程度越大,进而会增大企业的财务风险。出现该结果的原因可能是,质押程度体现的是控股股东个人的质押状况,其股权质押行为会增大两权分离度,进而会助长控股股东通过关联交易攫取控制权私利的动机, 而频繁发生的关联交易会导致企业应收账款增加,增大企业的坏账风险及经营风险,进而提高了企业的财务风险;其二,股权质押通过资金占用增大了企业的财务风险,无论是用质押程度或是质押规模度量股权质押,路径系数均在1%的水平上显著为负,说明质押程度或质押规模比例越高,控股股东相对资产的掏空程度越高,企业面临的财务风险就越大。

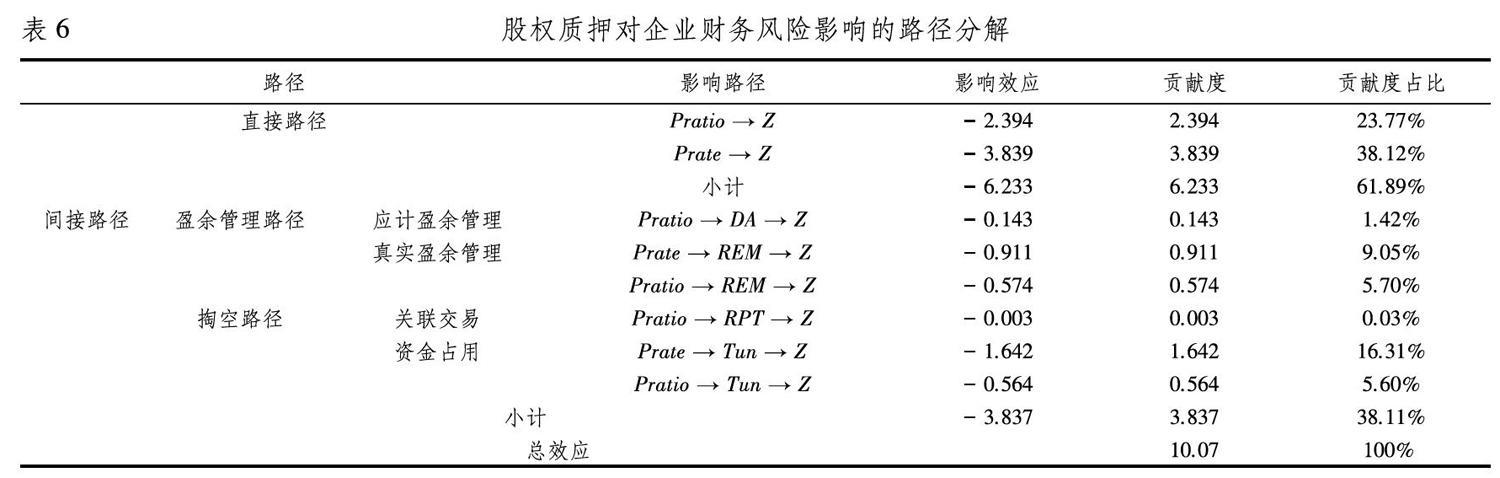

为进一步分析控股股东股权质押影响企业财务风险的作用机理,对其具体路径进行分解。直接路径在总效应中的贡献度为61.89%。间接作用路径在总效应中的贡献度为38.11%,其中盈余管理路径中,应计盈余管理路径贡献度为1.42%,真实盈余管理路径贡献度为14.75%。掏空路径中,关联交易路径贡献度为0.03%,资金占用路径贡献度为21.91%。以上结果说明,在间接作用路径中,控股股东股权质押后的资金占用行为和真实盈余管理行为对企业财务风险的影响会更大。

(四)稳健性检验

本文主要研究控股股东股权质押影响企业财务风险的作用路径。质押程度(Pratio)及质押规模(Prate)已能较为全面地刻画控股股东股权质押行为。因此,主要针对财务风险变量进行稳健性检验。财务风险的度量,主要包括单变量模型判定法、多元线性判别法以及多元非线性判别法。Z指数即为多元线性判别法之一,多元非线性判别法主要用于财务风险预警模型的建立,因此,本次稳健性检验,主要用单变量模型判别法,即用“资产负债率(LEV)”度量财务风险。用资产负债率度量财务风险时,其检验结果如表7所示。直接路径中,质押程度以及质押规模都与财务风险在1%的水平上显著正相关,即表明企业的财务风险随着控股股东股权质押规模和质押程度的增大而增大。间接作用路径中,盈余管理路径和掏空路径均在1%的水平上显著为正,过度投资路径仍然不显著,与前文检验结果一致。

具体的影响效应路径分解如表8所示,其结果表明, 直接路径在总效应中的贡献度为61.63%。间接路径在总效应中的贡献度为38.37%,其中,掏空路径贡献度占比29.25%,起主要作用的路径为资金占用路径。盈余管理路径贡献度占比9.12%, 起主要作用的路径为真实盈余管理路径。以上结果说明,在间接作用路径中,控股股东股权质押后的资金占用行为和真实盈余管理行为对企业财务风险的影响会更大。与前文研究结论一致。

五、结论

以2015—2019我国沪深两市A股上市公司中发生控股股东股权质押的5241个公司作为研究样本,采用结构方程模型检验控股股东股权质押影响企业财务风险的直接作用路径、间接作用路径以及路径的分解效应,通过理论和实证分析,得到以下结论:第一,控股股东股权质押行为会增大企业的财务风险。直接路径中,企业的财务风险随着控股股东股权质押规模和质押程度的增大而增大;第二,控股股东股权质押后的盈余管理行为会增大上市公司的财务风险。控股股东质押程度越高,企业进行应计盈余管理程度越低,真实盈余管理程度越高,进而增大了企业的财务风险;第三,控股股东股权质押后的关联交易行为会增大上市公司的财务风险。控股股东股权质押程度越高,其关联交易程度越大,企业的财务风险相应提高;第四,控股股东股权质押后的资金占用行为会增大上市公司的财务风险。控股股东股权质押程度越高,其相对资产的掏空程度越高,企業的财务风险相应提高;第五,控股股东影响企业财务风险的路径中,直接路径是影响企业财务风险的主要路径。间接路径中,盈余管理路径和掏空路径具有显著的影响效应,其中真实盈余管理路径和资金占用路径起主要作用。

本文的研究对资本市场普遍存在的股权质押具有一定的借鉴意义。第一,监管部门应对控股股东高质押比例的上市公司加强关注与监督,尤其应重点关注控股股东股权质押后的真实盈余管理行为、资金占用行为,谨防其为规避股价下跌,与管理层合谋,通过相关财务行为影响公司的经营成果,增加企业的财务风险,损害中小股东的利益。此外,其他应收款是反映大股东资金占用的重要指标,在对上市公司经营能力分析时,应重点关注其他应账款账户的余额及其变化;第二,上市公司应健全自身的治理结构,加强对控股股东行为的监督和规范,谨防其为规避股权质押后的相关风险,利用自身控制权与管理层合谋,对上市公司的盈余进行操控。因此,可考虑利用大股东之间的相互制衡来改善公司治理结构,继而约束控股股东的利己行为,激励控股股东通过切实行动提高公司的经营业绩。

参考文献:

[1] La Porta,Lopez-de-Silanes F, Shleifer A. Corporate Ownership Around the World[J].Journal of Finance,1999,54(2):471-517.

[2] 郝项超,梁琪.最终控制人股权质押损害公司价值么?[J].会计研究,2009(7):57-63.

[3] 王斌,蔡安辉,冯洋.大股东股权质押、控制权转移风险与公司业绩[J].系统工程理论与实践,2013,33(7):1762-1773.

[4] 谢德仁,廖珂.控股股东股权质押与上市公司真实盈余管理[J].会计研究,2018(8):21-27.

[5] 廖珂,崔宸瑜,谢德仁.控股股东股权质押与上市公司股利政策选择[J].金融研究,2018(4):172-189.

[6] 张晨宇,武剑锋.大股东股权质押加剧了公司信息披露违规吗?[J].外国经济与管理,2019(11):1-13.

[7] 曹德芳,曾慕李.我国上市公司财务风险影响因素的实证分析[J].技术经济与管理研究,2005(6):38-39.

[8] 黄锦亮,白帆.论财务风险管理的基本框架[J].财会研究,2004(6):35-37.

[9] 陈共荣,李婧怡,蔡树人.大股东股权质押对盈余管理的影响研究[J].会计之友,2016(14):12-17.

[10] Dyck A.,and L.Zingales.Private Benefits of Control:An International Comparison[J].Journal of Finance,2004(59):537-600

[11] 谢露,王超恩.控股股东股权质押与上市公司过度投资[J].上海金融,2017(7):43-49.

[12] 郑国坚,林东杰,张飞达.大股东财务困境、掏空与公司治理的有效性——来自大股东财务数据的证据[J].管理世界,2013(5):157-168.

[13] 吴国鼎,张会丽.多元化经营是否降低了企业的财务风险?——来自中国上市公司的经验证据[J].中央财经大学学报,2015(8):94-101.

[14] 夏婷,闻岳春,袁鹏.大股东股权质押影响公司价值的路径分析[J].山西财经大学学报,2018,40(8):93-108.

[15] Jones JJ.Earnings Management During Import ReliefInvestigations [J].Journal of Accounting Research,1991,29(2):193-228.

[16] Roychowdhury S. Earnings Management through Real Activities Manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.

[17] Richardson,S.Over-Investment of Free Cash F1ow [J].Review of Accounting,Studies,2006,11(2-3):159-189.

[18] 郑国坚.基于效率觀和掏空观的关联交易与盈余质量关系研究[J].会计研究,2009(10):68-76,95.

[19] 姜国华,岳衡.大股东占用上市公司资金与上市公司股票回报率关系的研究[J].管理世界, 2005(9):119-126,157,171-172.

[20] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

The Intermediary Effect of Controlling Shareholder Equity Pledge Affecting Corporate

Financial Risks:Path Analysis Based on Structure Equation Model(SEM)

WANG Xin-hong, CAO Fan

(School of Management, Xi′an University of Science and Technology, Xi′an 710054,China)

Abstract: Taking the listed companies with controlling shareholder equity pledge in Shanghai and Shenzhen A shares from 2015 to 2019 as the research object, this paper uses Structural Equation Model(SEM) to explore the intermediary mechanism of controlling shareholder equity pledge affecting enterprise financial risk.The results show that: in the direct path, the effect of controlling shareholder′s equity pledge on increasing enterprise financial risk increases with the increase of pledge proportion;among the indirect paths, earnings management path and tunneling path have significant effects.In terms of earnings management path, the higher the pledge degree of controlling shareholders, the lower the degree of accrued earnings management and the higher the degree of real earnings management, the greater the financial risk of the enterprise.As far as the tunneling path is concerned, the related party transactions and capital occupation after the pledge of controlling shareholders′ equity will increase the financial risk of listed companies.Overall, in the indirect path, the real earnings management behavior and capital occupation behavior of controlling shareholders after equity pledge will have a greater impact on corporate financial risk.

Key words: controlling shareholder; equity pledge; financial risk; Structure Equation Model(SEM)

(责任编辑:赵春江)