财政补贴、僵尸企业与经济结构

2021-11-04金成晓李傲

金成晓 李傲

内容提要: 自我国进入新常态以来,经济增速放缓、经济结构失衡,企业杠杆率不断攀升,尤以僵尸企业问题最为严重。本文建立的包含金融加速器和两类异质性企业的动态随机一般均衡模型,结合中国的实际国情,探析财政补贴、僵尸企业和经济结构三者之间的关系,旨在为稳增长、调结构的宏观政策目标提供政策启示。研究结果表明,僵尸企业的破产对我国经济发展和结构优化有着重要意义,但同时会导致银行风险和失业率的升高;脉冲模拟分析显示,任何扰动冲击都无法同时满足稳定经济增长、优化经济结构、降低企业杠杆率、控制银行风险、释放财政压力等多重目标。中央政府须立足整体、权衡利弊,加速出清僵尸企业,扼制经济结构僵尸化的倾向。

关键词: 财政补贴;僵尸企业;经济结构;动态随机一般均衡

中图分类号:F270.3 文献标识码:A 文章编号:1001-148X(2021)05-0001-09

一、引言

改革开放40年来,我国经济在保持长期高速增长的背后,仍然存在经济结构需要优化的问题。因此国家提出了“三去一降一补”的供给侧结构性改革方案,其中去产能的核心就是要坚决处置僵尸企业,坚决清理过剩产能。

学界对僵尸企业的界定更多是从僵尸贷款和企业财务的视角出发。 日本经济学家Caballero et al.(2008)提出了CHK标准[1],从银行和企业的视角出发,通过计算企业贷款最低利率水平和企业享受补贴水平来排除非僵尸企业。Fukuda(2011)对CHK标准补充引入了“盈利标准”和“持续信贷标准”予以修正,形成了FN-CHK标准[2]。在此基础上国内有研究机构进一步提出“人大国发院标准”,认为某一企业若连续两年符合FN-CHK条件,可定义为僵尸企业。以上三种方法均侧重于僵尸企业和银行之间的关系。

中国人民大学《僵尸企业报告》调查结果显示,我国僵尸企业基本属于产能过剩行业,主要分为两类:一是资源型行业,如煤炭、钢铁、水泥行业;二是某些劳动密集型产业。前者易受资产价格影响,资产价格高涨时追加投资,回落、低迷时引发产能过剩,库存积压,形成僵尸企业。后者生产成本由于劳动力价格上升而上升,比较优势逐渐消失,导致该产业跨国转移,进而形成产能过剩和库存积压。

政府对僵尸企业的补贴实质上存在两种形式:一种是直接财政补贴,其中钢铁及有色等行业占据最多政府补贴资源。另一种是隐形的补贴,该种补贴实质是使企业内部成本外部化,企业将自身应承担的生态治理成本、资源开发利用成本、劳动力权益保护成本、消费者权益保护成本转嫁到全社会,政府对此给予相当程度的宽容,例如:对国有企业象征性收取较少的资源税和资源使用费。根据CHK及CHK衍生判定方法对僵尸企业的定义,我们发现,僵尸企业能优先获得更多的贷款,其贷款利率显著低于市场贷款利率。

通过梳理、借鉴诸多文献,本文探讨时将僵尸企业界定为“属于产能过剩行业,资产负债率较高,政府对其直接补贴,能从银行拿到低于市场平均贷款利率的企业”。因此在后文构建模型时,突出刻画了僵尸企业与正常企业不同的三个方面:僵尸企业存在产能过剩,形成库存积压,而正常企业不存在产能过剩;僵尸企业拥有政府补贴,而正常企业没有;僵尸企业银行贷款利率更低,并对正常企业的银行贷款有挤出效应,导致了正常企业银行贷款利率相对较高。

本文从动态随机一般均衡模型的角度,通过构建两类异质性企业,引入银行信贷、风险准备金计提、政府补贴、僵尸企业库存、失业率、破产率等经济结构性指标,深入探析各类冲击对包含僵尸企业的异质性经济部门及经济结构的不同影响。本文创新之处有以下几点:第一,本文在保证银行安全的前提下引入经济结构变量,提供了妥善处理僵尸企业的全新视角。第二,在考虑企业异质性问题时,本文为刻画两类企业间的相互影响,摒弃一个模型两套参数的方法,将两类企业放于同一框架下去考虑,突出外生沖击对结构变量的影响。第三,本文旨在揭开僵尸企业作用于宏观经济的神秘面纱,因此特别引入僵尸企业影响经济的相关变量和逻辑关系,力求贴近中国实际。第四,国内DSGE模型的相关文献,缺乏对经济主体异质性的理论探讨。本文鉴于异质性经济部门的不同特征,探析同一经济政策、外生冲击对异质性的经济部门产生的差异影响。第五,传统DSGE模型仅考虑总体变量,忽视了反映经济结构的变量。而本文着重强调了经济结构指标,通过分析外生冲击对经济结构指标的影响,为相关政策制定提供理论依据和实践指导。

二、DSGE模型构建

尽管发达国家也出现过产能过剩现象,但更多是伴随经济衰退而出现的“周期性产能过剩”。王文甫等(2014)认为中国的产能过剩问题,是“周期性”与“非周期性”的叠加,并且许多具有相同特征的行业逐渐变成僵尸行业[3]。政府的干预与银行的支持,让僵尸企业问题日益严重。以低效著称的僵尸企业,其存续不仅会挤出正常企业、拖累经济总体运行,还会增加银行坏账风险。鉴此,本文侧重研究既存的僵尸企业对我国经济产生何种影响。由于信贷是现代经济活动中不可或缺的因素, 本文在金融加速器基础上构建包含异质性企业的DSGE模型[4],引入僵尸企业库存、破产率、失业率、僵尸企业财政补贴占比等变量。与此同时,考虑价格粘性因素, 引入银行对僵尸企业贷款的风险准备金计提、僵尸企业对正常企业贷款挤出等变量。

本文构建的DSGE模型主要包括五类经济部门:家庭、中间厂商(正常企业和僵尸企业)、最终厂商、金融中介和政府。其中:在预算约束条件下,代表性家庭根据效用函数对消费、闲暇以及货币持有量做出最优选择。金融中介机构吸收家庭存款,以不同的贷款利率向正常企业和僵尸企业发放贷款,并对僵尸企业贷款计提一定比例的风险准备金。政府部门在财政预算平衡约束下,以消费税和工资所得税的形式向家庭部门征税,同时向僵尸企业给予直接财政补贴,对僵尸企业下岗职工提供最低保障补贴,剩余部分用于政府支出。正常企业与僵尸企业投入资本和劳动生产商品,由于僵尸企业属于产能过剩行业,会形成库存积压,同时此类企业接受来自政府的补贴,以较低利率获取银行贷款;正常企业没有政府补贴,且被动接受银行较高的贷款利率。最终厂商购买非僵尸企业的产品,将生产要素转换成最终产品,满足家庭消费、企业家消费、投资、政府支出等需求。

(一)家庭部门

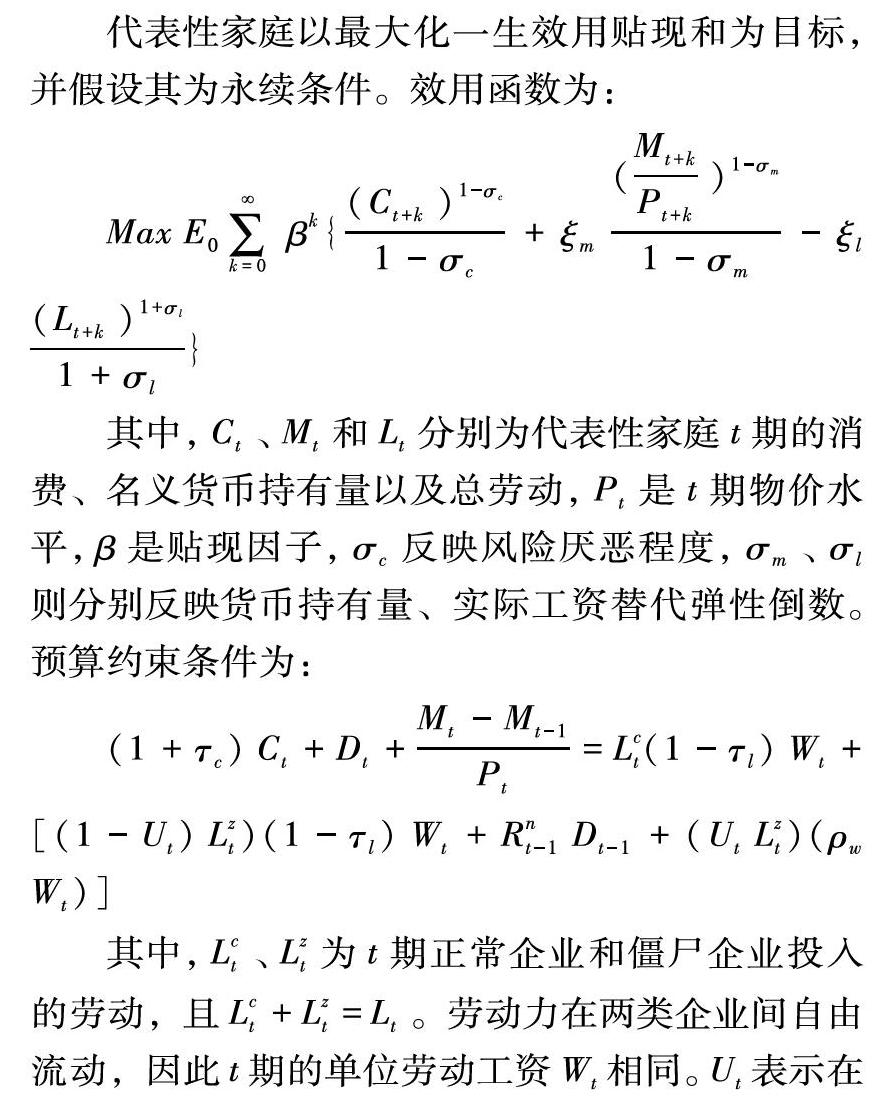

代表性家庭以最大化一生效用贴现和为目标,并假设其为永续条件。效用函数为:

MaxE0∑SymboleB@ k=0 βk{ (Ct+k)1-σc 1-σc +ξm ( Mt+k Pt+k )1-σm 1-σm -ξl (Lt+k)1+σl 1+σl }

其中,Ct、Mt和Lt分别为代表性家庭t期的消费、名义货币持有量以及总勞动,Pt是t期物价水平,β是贴现因子,σc反映风险厌恶程度,σm、σl则分别反映货币持有量、实际工资替代弹性倒数。预算约束条件为:

(1+τc)Ct+Dt+ Mt-Mt-1 Pt =Lct(1-τl)Wt+[(1-Ut)Lzt)(1-τl)Wt+Rnt-1Dt-1+(UtLzt)(ρwWt)]

其中,Lct、Lzt为t期正常企业和僵尸企业投入的劳动,且Lct+Lzt=Lt。劳动力在两类企业间自由流动,因此t期的单位劳动工资Wt相同。Ut表示在t期僵尸企业的失业率, 1-Ut Lzt表示僵尸企业生产过程中实际投入的劳动。UtLzt表示僵尸企业破产造成的失业的劳动者, 他们仅能从政府获得ρwWt(0<ρw<1)的最低收入保障补贴。Rnt为名义利率,Dt为家庭的存款额度。τc、τl分别代表消费税、劳动税税率。相应的一阶条件由以下表达式给出:

C-σct=(1+τc)λt

λt=βRntEt{λt+1}

-ξl(Lct)σl=λtWt[(1-τl)]

-ξl(Lzt)σl=λtWt[(1-τl) Lzt Lt (1-Ut)+ρw Lzt Lt Ut]

(二)中间厂商

中间厂商分为正常企业和僵尸企业两类异质性主体。两者区别在于:第一,正常企业的产品可以全部进入市场完成市场出清;僵尸企业属于产能过剩行业,企业产出无法完全出清,未出清的部分形成库存。第二,假设正常企业可以有效利用劳动力资源,而僵尸企业劳动力配置效率较低,若破产还会造成大量失业。第三,正常企业与僵尸企业融资成本不同。相比之下,僵尸企业财务状况差,但融资利率低。银行往往为掩盖其坏账损失,优先向与政府有着“特殊关系”的僵尸企业放贷,并计提风险准备金,而正常企业只能接受高息贷款。在文中变量的上角标c代表正常企业,上角标z代表僵尸企业。

正常企业在每一期利用资本Kct和当期劳动Lct投入生产,生产函数为柯布道格拉斯形式,产出为Yct:Yct=(Kct)αc(Lct)(1-αc)。δck是资本的折旧率。资本积累方程边际成本递增,并且非僵尸企业的边际投资额Ict转换为Θ(Ict/Kct)Kct产出。边际资本价格Qkct为:Qkct=[Θ′ Ict/Kct ]-1。

其中,总资本存量Kct的积累方程为:

Kct+1=Θ Ict/Kct Kct+ 1-δct Kct

正常企业的资本回报率为:

E{Rkct+1}=E 1 χt αcYct Kct +Qkct(1-δck) / Qkct-1 Rlct

根据金融加速器模型,正常企业的净资产Nct+1为:Nct+1=γcVct。其中,γc表示正常企业的存活概率,鉴于正常企业经营稳定,假设其存活率为常数,γcVct则表示从t-1期到t期仍然存活的正常企业累积拥有的总资产价值,从而得到净资产为Nct:

Nct=γc{RkctQkctKct-(Rlct-1+ μc∫ω[TX-]0ωRkctQkct-1Kct-1dF(ω) Qkct-1Kct-1-Nct-1 )(Qkct-1Kct-1-Nct-1)}

正常企业若在t期破产,其资产价值由Cect= (1-γc)/γc Nct+1表示,对应的资产负债率Rdact=Bct/(Bct+Nct)。

同理,僵尸企业决定t期资本要素Kzt和劳动要素 1-Ut Lzt的投入量,Ut为失业率。僵尸企业的实际产出为Yzpt=(Kzt)αz((1-Ut)Lzt)(1-αz)。前文提到僵尸企业属于产能过剩行业,无法通过市场实现产品出清,部分产品形成库存。参照Iacoviello et al.(2011)[5]的思路,本文于实际收入中引入僵尸企业的库存因素Ft,僵尸企业t时的市场销售量为Yzpt-Ft+(1-δf)Ft-1,同期留有库存Ft,δf代表库存折旧率;僵尸企业收到政府补贴Sgt,而Sgt又受企业资产负债率Rdact=Bct/(Bct+Nct)影响,在僵尸企业当期资产负债率Rdazt较上期增加时,其财务状况相对恶化,政府将加大对僵尸企业的补贴力度。

Sgt=(Sgss)1-ρs(Sgt-1)ρs(Rdazt/Rdazt-1)ρs,reεst,

即:S[DD(-*2/3][HT6”]^[][HT][DD)]gt=ρsS[DD(-*2/3][HT6”]^[][HT][DD)]gt-1+ρs,r(R[DD(-*2/3][HT6”]^[][HT][DD)]dazt-R[DD(-*2/3][HT6”]^[][HT][DD)]dazt-1)+εst,εst~N(0,1)

综上,僵尸企业获得的实际收入最终为Yzt。如下所示:

Yzt=Yzpt-Ft+(1-δf)Ft-1+Sgt

同理:僵尸企业总资本存量Kzt的更新方程:

Kzt+1=Θ(Ict/Kct)Kzt+(1-δzt)Kzt

僵尸企业的资本回报率:

E Rkzt+1 =E αzYzt Kzt +Qkzt(1-δzk) / Qkzt-1 Rlzt

在t至t-1期,僵尸企业净资产为:Nzt+1=γztVzt,此处与正常企业净资本更新方程不同,基于僵尸企业较脆弱、高破产率的特点,其存活率γzt和破产率ηt不再是常数。在政府对僵尸企业的直接补贴政策下,僵尸企业更易存续。因此政府补贴越多,僵尸企业存活率γzt越高、破产率ηt=1-γzt越低。本文假设僵尸企业的人员失业全部由僵尸企业破产引起,因此Ut=ηt。即:γ[DD(-*2/3][HT6”]^[][HT][DD)]zt=ργγ[DD(-*2/3][HT6”]^[][HT][DD)]zt-1+ργsS[DD(-*2/3][HT6”]^[][HT][DD)]gt+εγt。

僵尸企业净资产Nzt为:

Nzt=γzt{RkztQkztKzt-(Rlzt-1+ μz∫ω 0ωRkztQkzt-1Kzt-1dF(ω) Qkzt-1Kzt-1-Nzt-1 )(Qkzt-1Kzt-1-Nzt-1)}

僵尸企业于t期破产的资产价值由Cezt= 1-γzt)/γzt Nzt+1表示,资产负债率Rdazt为Rdazt=Bzt/(Bzt+Nzt)。

(三)最终厂商

鉴于新凯恩斯价格粘性的设定,最终厂商通过购买正常企业的产品进行生产,并采用Dixit-Stiglitz生产技术:

Yt=(∫ 1 0 Y ε-1 ε i,tdi) ε ε-1

其中,Yt与Yi,t分别代表最终产品与中间产品产出,ε代表中间产品替代弹性。这里,最终厂商的产品定价Pt由中间品定价Pi,t方程Pt=(∫ 1 0 P1-εi,tdi) 1 1-ε 来给定。参考Calvo(1983)[6]构建价格粘性,厂商不能连续调整产品定价,即产品价格具有粘性。此处,假设厂商每期产品可控定价概率为1-θ,对应的Phillips曲线为:

t=-κχ[DD(-*2/3][HT6”]^[][HT][DD)]t+βEt{ t},κ=( 1-θ θ )(1-βθ)

(四)政府部门

政府部门可以利用财政政策和货币政策工具调控经济,同时假定财政收支平衡,财政收入Taxt包含消費税τcCt和工资所得税τlLctWt+τl((1-Ut)Lzt)Wt。财政支出主要用于三个方面:一是对僵尸企业的直接财政补贴Sgt,二是对僵尸企业失业职工给予的最低保障补贴UtLzt(ρwWt),三是用于公共支出Gt。满足财政预算条件:

Taxt=τcCt+τlLctWt+τl((1-Ut)Lzt)Wt=Gt+Sgt+UtLzt(ρwWt)

为探究僵尸企业给政府造成的财政压力,本文构建了财政补贴比Rsgt,Rsgt= Sgt+(ρwWt)(UtLzt) Taxt , 该比率着重刻画政府给僵尸企业的补贴在财政收入中的比重,包括了直接补贴和最低保障补贴。由于政府不能举债的假定,该指标也可反映出当期政府的财政压力。Rsgt指标值愈高,财政压力愈大,用于民生、基建、国防等其他支出愈小。

鉴于本文研究重点并非货币政策,因此本文选用文献中常规泰勒规则:

R[DD(-*2/3][HT6”]^[][HT][DD)]nt=γrR[DD(-*2/3][HT6”]^[][HT][DD)]nt-1-(1-γr)(γπ t+γyY ︿ t)+εrt,εrt ~ N(0,1)

其中,γr为利率平滑系数,利率价格盯住t期的产出水平和通货膨胀。

(五)金融中介

本文引入金融加速器机制,金融中介吸收家庭储蓄Dt,对僵尸企业和正常企业分别提供Bzt和Bct规模的融资支持。银行作为一种经营风险的特殊企业,依相关规定银行要对每一笔不良贷款计提风险准备金,故而存在掩盖(潜在)损失的不良动机。为避免陷入危机的企业无法偿还贷款,导致不良贷款激增、利润率下滑,银行的贷款偏好于僵尸企业,给与其优惠利率或续贷展期,僵尸企业得以存续。此外,我国僵尸企业多具有国企背景,政府介入也对僵尸企业的存续起到推波助澜的作用,在一定程度上增加了银行的信贷歧视,即倾向为僵尸企业提供贷款。因此在诸多特殊关系下,其贷款利率Rlzt低于正常企业贷款利率(常青贷款,Evergreen Loan),需要金融中介计提一定比例的风险准备金Hzt=(ZbtPrb)Bzt。并且,Hzt受僵尸企业贷款规模Bzt和破产率ηt的共同影响,破产率ηt愈高,计提比例ZbtPrb愈高,其中Z ︿ bt=ρzbZ ︿ bt+ρzbηη ︿ t+εzbt。计提的风险准备金对正常企业融资产生了挤出效应,银行为维持自身利润率,选择信贷歧视的非市场化手段,提高了正常企业的融资成本。正常企业贷款利率Rlct由下式给出:

Rlct=Rnt+ (Rlzt-Rnt)Bct / Bct-Hzt

本文构建风险准备金贷款比Rbt指标,旨在分析僵尸企业对金融中介的风险传递,Rbt=Hzt/Bct,该比率着重刻画银行对僵尸企业贷款的风险准备金与对正常企业贷款的比值。银行出于自身原因,对僵尸企业贷款计提风险准备金,造成了对正常企业融资的挤出效应。故而该指标也可在一定程度上度量银行风险等级。Rbt指标值愈高,说明挤出程度越高、银行风险隐患愈大。

(六)市场出清

劳动市场均衡:Lt=∫ 1 0 Lt(j)dj

资本市场均衡:Kt=∫ 1 0 Kt(j)dj

产品市场出清:Yt=Ct+Cect+Cezt+Gt+Izt+Ict+Ft-(1-δf)Ft-1

总产出(GDP):Yt=Yct+Yzt

三、参数设定及动态模拟分析

(一)参数校准

本文采用校准方法(Calibration)对参数进行合理赋值,旨在更贴近中国经济实际的情境下,求解包含僵尸企业的DSGE模型并分析数值模拟效果。赋值标准参照中国经济运行的相关文献以及央行、财政部等政府机构的公开数据。

于家庭部门而言,β是主观贴现因子,本文采用文献中经典惯例,将其赋值为0.98。σm为货币需求弹性,参照Ida(2011)[7],取σm=0.17。借鉴梁斌等(2011)[8]的参数校准,本文令劳动供给弹性σl=6.75。根据楚尔呜和许先普(2011)[9]的研究,将居民消费跨期弹性取值σc=0.85。

模型中厂商部门的参数校准。由于已有文献对资本产出弹性α的估计一般介于(0.3,0.6)之间,如王小鲁和樊纲(2004)[10]令α=0.5,鲁晓东和连玉君(2012)[11]令α=0.41。杨汝岱(2015)[12]通过分析我国制造业情况,将α数值的主要范围定义在(0.3,0.4)之间。对于异质性企业部门的资本产出弹性,本文分别采用αc=0.4和αc=0.6为正常企业和僵尸企业的参数值。资本年折旧率δk的赋值主要参考陈昆亭和龚六堂(2006)[13],令两类异质性企业的参数δc和δz均设定为10%。 根据梅冬州等(2011)的研究[14],赋值反映异质性厂商价格粘性的参数θ=0.75。王文甫等(2014)[3]将中间产品替代弹性ε设定为ε=4.6,本文令其为ε=5。

政府行为的参数校准方面, 货币政策方面根据马亚明等(2014)[15]的研究,认为选取γr=0.99、γπ=2.69和γy=0.03的政策规则参数设定最为合理,而Bernanke et al.(1999)[4]则将货币规则参数分别取值为γr=0.99、γπ=0.11。本文结合中国宏观数据和马亚明采用的最小二乘法,选取γr=0.93、γπ=3和γy=0.1为货币规则参数。

金融摩擦参数方面,结合近年来上市公司公开披露的财报数据与刘兰凤等(2012)[16]的研究, 本文分别选取0.5和0.75为正常企业与僵尸企业的资产负债率赋值,而两类异质性企业对应的财务杠杆系数为2和4。对于企业存活率的校准,本文在参考大量相关文献后确定正常企业破产率数值0.05,并且相应存活率数值γc=0.95。考虑到僵尸企业存活与破产的概率皆为变量,将其稳态值设定为0.2。此外,由于银行信贷歧视造成的企业融资利差的问题,本文借鉴王文甫等(2014)[3]的研究,取大型与中小规模企业季节利差为0.025、0.0725,选取额外融资成本S=1.05。

(二)脉冲响应分析

自我国迈入经济新常态以来,优化经济结构、淘汰落后产能成为国家宏观调控的重中之重。鉴于目前僵尸企业与政府、银行的特殊关系,僵尸企业的存续将对我国经济系统产生何种影响,需通过脉冲响应函数进行验证。本文在参数校准及模型求解的基础上,模拟了僵尸企业破产率、僵尸企业财政补贴、风险准备金计提比例和名义利率冲击的动态影响。

1.僵尸企业破产率冲击。图1显示了系统外因素引起的僵尸企业破产率上升对各经济变量产生的影响。随着破产率的增加,银行风险准备金贷款比率也进一步提升,且财务状况出现一定程度的恶化。与此同时,僵尸企业的投资减少、产出下降,正常企业投资增加,对僵尸企业产生挤出效应。因正常企业的生产效率更高,可以迅速填补僵尸企业破产所形成的市场空缺,提高正常企业的产出量将弥补了僵尸企业的产出下降、库存减少。总产出增长为正,同时总消费也有所增加。从经济结构层面观察僵尸企业破产率的冲击可知,僵尸企业的破产有助于改善投资结构,降低僵尸企业在国民经济中的比重,改善僵尸企业的库存问题。 此外,也将有助于优化正常企业的资产结构,降低企业杠杆率。但相应的负面影响,除失业率和破产率的攀升外,还有对银行产生的压力,银行风险的增加使其采取提高风险准备金贷款比率措施。本文在模型中假设企业相互独立,但现实的企业间存在担保、产业链条等关联因素,一家企业的破产可能牵连甚广,导致对企业的应收账款无法实现,或将形成债务螺旋。再者,模型虽然能够定量刻画失业率,却无法刻画失业率的社会反馈,失业的影响并不囿于经济效益,还涉及社会、法律等层面,这也是政府不愿企业破产的重要原因之一。

2.僵尸企业财政补贴冲击。图2显示了僵尸企业财政补贴正向冲击的响应函数。提高僵尸企业财政补贴,使其投资、产出增加、库存随之增加,且企业破产率、失业率降低。于政府和银行而言,僵尸企业破产率的下降,不仅在一定程度上减少了政府对失业保障金支出,还降低了银行的风险准备金贷款比率。僵尸企业投资的增加,对正常企业投资形成挤出效应,后者产出随投资一同下降。虽然政府补贴提高了僵尸企业的产量,却仍然弥补不了正常企业产量的下降。此外,政府补贴的增加使政府支出资金减少,导致总需求和总消费的下降,这又间接减少了政府的税收来源。在政府税源和失业救济金支出均减少的共同作用下,政府的补贴比例在初期增加,在后期基本无变化。但是政府对僵尸企业的直接补贴对经济结构却造成了负面影响:一方面是因僵尸企业投资效率本身较低,在对其提高财政补贴、继续追加投资的情况下,将进一步拉低市场投资效率的均值水平;另一方面僵尸企业财政补贴的冲击,不仅可以刺激僵尸企业产出,也会挤出正常企业的资源要素,让经济结构偏向僵尸化。政府财政补贴的注入,无异于僵尸企业的强心剂,降低企业资产负债率、优化资产结构,而被挤出资源要素的正常企业却将面临资产负债率攀升、资产结构恶化的困境。

3.风险准备金计提比例冲击。图3显示了系统外因素引起风险准备金计提比例的上升对经济产生的影响。金融中介机构出于自身防范风险的考虑,增加了对风险准备金的计提比例,致使银行风险准备金贷款比率上升。然而,后者的增加对正常企业的融资形成挤出作用,提高了正常企业的信贷利率和融资成本,继而引发投资减少、产出下降。因僵尸企业与政府、银行的种种羁绊,其融资成本维持在风险准备金计提之前的水平,使僵尸企业的投资、产出均有上涨,库存随之增加。两类异质性企业走向悖离,僵尸企业产出、投资增长较正常企业更具优势,导致市场低效投资比例进一步升高,经济结构继而恶化。与此同时,两类企业因彼此投资涨幅的不同,致使企业资产负债率也呈现出较大差异,正常企业的资产负债率上升,而僵尸企业却下降,反映出杠杆在两类异质性企业之间的转移。风险准备金计提比例冲击虽然能暂时提高僵尸企业的产出量,但是对总产出却具有负面影响,导致总消费水平下降,继而减少了财政税源,财政压力加大。

4.名义利率冲击。图4描述名义利率冲击对经济变量的脉冲响应结果。利率扰动的正向冲击,将增加资金的使用成本,同时降低资本回报率。如前文所述,因我国僵尸企业的特殊存在,使其更受政府、銀行偏爱。当利率提高时对僵尸企业的负面影响相对较小,尤其是在高利率市场环境下企业投资不减反增,却对正常企业的投资、产出产生瞬时挤出效应。这说明发生利率扰动冲击时,资源要素从正常企业流向僵尸企业,僵尸企业出现逆周期增长,最终导致市场投资效率总体水平下降、经济结构表现出偏好僵尸化的特征。总产出、总消费将随投资的减少而下滑,财政收入亦会缩水,继而引起财政补贴比率升高,财政压力加大。正常企业因其投资下降、资产减少,导致资产负债率升高,企业债务负担加重。然而,僵尸企业却在高利率环境下得以喘息,资产结构略有改善、杠杆率降低,失业率随企业的破产率一并降低。与此同时,政府减少对企业的财政补贴支出,银行风险准备金贷款比率也开始下降。

总之,较高的利率环境虽然对企业均造成一定负面冲击,但因僵尸企业与银行、政府的纠葛,僵尸企业较正常企业具有更强的生存能力,更易加剧整个经济结构的失衡。并且可能陷入到循环状态:僵尸企业以较低利率获得银行贷款——正常企业被迫接受银行的高利率贷款——正常企业不得不缩减生产规模——僵尸企业产能扩大,占有更多市场份额——银行继续给僵尸企业贷款“续命”。最终形成僵尸企业绑架银行,银行僵尸化、经济僵尸化的局面。因此,打破僵尸企业从银行获取低利率贷款的特权,创造宽松的货币环境对出清僵尸企业是至关重要的。

(三)经济结构僵尸化倾向传导分析

在僵尸企业存续的经济系统中,宏观经济会存在僵尸化倾向,即僵尸企业投资、产出对正常企业存在挤出效应,出现银行贷款僵尸化、经济僵尸化等现象,最终将导致经济增长乏力、经济结构扭曲。本文认为经济结构僵尸化倾向的传导机制为:第一,直接挤出效应。僵尸企业以产能过剩行业居多,导致该结果的重要原因之一是资产价格波动。当资产价格上涨时,僵尸企业利润率偏高,会盲目扩大生产规模。资产价格回落时,僵尸企业的过剩产能弊端凸显,导致商品市场总体价格水平下降,正常企业的利益受损、逐渐退出市场,而僵尸企业则因其与银行、政府的特殊纽带得以存续,遂产生挤出效应。第二,银行贷款挤出效应。正常企业技术冲击并非实时存在,而僵尸企业受外生冲击的影响破产率上升, 政府出于社会稳定的考虑,通常会对僵尸企业给予直接财政补贴,继而影响僵尸企业的破产。银行为避免坏账损失、降低系统性风险,采取提高风险准备金措施,间接增加正常企业的融资成本,最终挤出正常企业投资。

四、政策建议

本文冲击模拟结果表明,任何扰动项无法同时满足稳定经济增长、优化经济结构、降低企业杠杆率、控制银行风险、释放财政压力等多重目标。故本文在数据分析基础上结合我国实际国情,立足全局、平衡利弊并提出政策建议:

第一,完善企业破产制度,推进僵尸企业兼并重组进程。僵尸企业破产清算仍存在诸多弊端,急需完善僵尸企业破产退出机制,推动符合破产条件的僵尸企业退出市场。此外,在僵尸企业自身拒绝进入破产清算的同时,正常企业亦拒绝对僵尸企业并购重组。我们认为其可能的原因在于冗余人员问题,故政府可以将对企业的直接财政补贴转为对失业人员安置的投入。而以国企背景居多的僵尸企业反并购的可能原因是,一方面其管理层不愿失去经营自主权,亦不愿放弃行政级别的特殊优待,另一方面因市场核准制产生的僵尸企业特殊的“壳价值”,故僵尸企业会避免进入破产清算程序。

第二,引入第三方资产评估机构。银行视角下受不良贷款约束,自然不愿积极推动僵尸企业进行破产清算,往往选择为僵尸企业持续提供信贷支持。而具有资产评估资质的专业机构作为第三方,可以公正评估企业资产负债的公允价值,同时上报金融监管机构。这样不仅能够加快推进僵尸企业破产流程,还能有效地为金融监管和金融中介机构提供决策指导。金融中介机构根据第三方评估数据明晰僵尸企业的财务状况,并在此基础上衡量风险等级,理性做出信贷决策,间接引导市场资金流向、优化资源配置,降低僵尸企业的挤出效应。

第三,深入推进企业债券市场,促进资本市场建设。积极推动企业债券市场的发展,扩展企业的直接融资渠道和融资规模,减少间接融资依赖,可以有效防控系统性风险,避免国民经济僵尸化倾向。如前文所述,产能过剩行业并非企业僵尸化特征,但僵尸企业几乎都有产能过剩的问题,且主要爆发于中日两国。追根溯源发现问题症结在于两国政府存在较强的行政干预,均是以银行为主导的金融体系。然而,该间接融资体系有其天然缺陷,对不良贷款的极度敏感,易陷入流动性困境引发系统性风险。银行家按照自身利益行事,持续为僵尸企业提供信贷支持,旨在减少账面不良贷款。若企业之间的关联性较高,处于产业链上下游关系或存在相互担保,银行对此类企业通常会宽容处理,这在一定程度上加剧产能过剩企业的僵尸化问题。

参考文献:

[1] Caballero R J, Hoshi T, Kashyap A K.Zombie Lending and Depressed Restructuring in Japan[J]..American Economic Review,2008,98(5):1943-1977.

[2] Fukuda S, Nakamura J.Why did “zombie” firms recover in Japan?[J].The world economy,2011,34(7):1124-1137.

[3] 王文甫,明娟,岳超云.企業规模、地方政府干预与产能过剩[J].管理世界,2014(10):17-46.

[4] Bernanke B S, Gertler M, Gilchrist S. The Financial Accelerator in a Quantitative Business Cycle Framework[J].Handbook of Macroeconomics, 1999,1:1341-1393.

[5] Iacoviello, M., Schiantarelli, F., & Schuh, S. Input and Output Inventories in General Equilibrium[J].International Economic Review,2011,52(4):1179-1213.

[6] Calvo, G. A. Staggered Prices in a Utility-maximizing Framework[J].Journal of Monetary Economics,1983,12(3):383-398.

[7] Ida D. Monetary Policy and Asset Prices in an Open Economy[J].The North American Journal of Economics and Finance,2011,22(2):102-117.

[8] 梁斌,李庆云.中国房地产价格波动与货币政策分析——基于贝叶斯估计的动态随机一般均衡模型[J].经济科学,2011(3):17-32.

[9] 楚尔鸣,许先普.中国最优货币政策规则选择—基于新凯恩斯主义DSGE模型分析[J].湘潭大学学报,2012(4):59-73.

[10] 王小鲁,樊纲.中国地区差距的变动趋势和影响因素[J].经济研究,2004(1):33-44.

[11] 鲁晓东和连玉君.中国工业企业全要素生产率估计:1999-2007[J].经济学季刊,2012(2):541-558.

[12] 杨汝岱.中国制造他企业全要素生产率研究[J].经济研究,2015(2):61-74.

[13] 陈昆亭,龚六堂.粘滞价格模型以及对中国经济的数值模拟—对基本RBC 模型的改进[J].数量经济技术经济研究,2006(8):106-117.

[14] 梅冬州,龚六堂.开放真的导致政府规模扩大吗?——基于跨国面板数据的研究[J].经济学季刊,2012(1):243-264.

[15] 马亚明,刘翠.房地产价格波动与我国货币政策工具规则的选择—基于DSGE模型的模拟分析[J].国际金融研究,2014(8):24-34.

[16] 刘兰凤,袁申国.中国经济金融加速器效应的DSGE模型分析[J].南方经济,2012(8):102-114.

Fiscal Subsidies, Zombie Enterprises and Economic Structure

JIN Cheng-xiao1,LI Ao2

(1. Quantitative Economy Research Center,Jilin University,Changchun 130012,China;

2.School of Business,Jilin University,Changchun 130012,China)

Abstract: Since China entered the new normal, the economic growth has slowed down, the economic structure is unbalanced, and the leverage ratio of enterprises has been rising, especially the problem of zombie enterprises is the most serious.The dynamic stochastic general equilibrium model including financial accelerator and two types of heterogeneous enterprises established in this paper, combined with China′s actual national conditions, the paper analyzes the relationship between financial subsidies, zombie enterprises and economic structure, in order to provide policy enlightenment for the macro policy goal of steady growth and structural adjustment.The results show that the bankruptcy of zombie enterprises is of great significance to China′s economic development and structural optimization, but it will lead to the increase of bank risk and unemployment rate at the same time;pulse simulation analysis shows that any disturbance impact can not meet the multiple objectives of stabilizing economic growth, optimizing economic structure, reducing enterprise leverage, controlling bank risk and releasing financial pressure at the same time.The central government must base itself on the whole, weigh the advantages and disadvantages, speed up the clearance of zombie enterprises and curb the zombie tendency of economic structure.

Key words: fiscal subsidies; zombie enterprise; economic structure; DSGE

(責任编辑:李江)