流域水资源资产负债表的编制研究

2021-11-03王然卓信成金华卫玉杰

王然 卓信 成金华 卫玉杰

【摘 要】 水资源作为自然资源的重要组成部分,其资产负债表的编制是我国自然资源资产负债表编制的基础内容之一。文章从会计要素确认、计量、报表体系等方面构建了流域水资源资产负债表的编制框架,结合清江流域各县市水资源特点和现阶段我国水生态环境治理的一系列要求,在实物量和价值量核算的基础上,具体编制了清江流域水资源资产表、负债表和资产负债表。研究表明,清江流域水资源净资产较为充足,但仍应加强水污染尤其生活污水方面的治理,降低水资源负债,以保证清江流域地区水资源的可持续发展,推进一江清水永续东流。编制适用于流域的水资源资产负债表,对加强河湖长制下的水资源综合管理具有重要意义。

【关键词】 水资源资产负债表; 清江流域; 水资源核算; 河湖长制

【中图分类号】 F230.9 【文献标识码】 A 【文章编号】 1004-5937(2021)21-0068-06

一、引言

自然资源是促进社会生产与发展必不可少的物质资源,为了完善我国自然资源资产的管理体制,中共十八届三中全会提出“探索编制自然资源资产负债表”。《关于全民所有自然资源资产有偿使用制度改革的指导意见》(国发〔2016〕82号)要求“做好与自然资源资产负债表编制工作的衔接,建立全民所有自然资源资产目录清单、台账和动态更新机制”;《关于统筹推进自然资源资产产权制度改革的指导意见》(中办发〔2019〕25号)要求“研究建立自然资源资产核算评价制度,开展实物量统计,探索价值量核算,编制自然资源资产负债表”。多项政策正不断推进中国自然资源资产负债表的编制。水资源资产负债表是国家要求编制的自然资源资产负债表之一。

国内已有较多学者研究水资源资产负债表,在水资源确认、核算、资产负债表编制理论基础和框架体系等方面取得了一定的成果。但是目前国内外学者对于水资源负债的研究还有所欠缺,水资源的价值核算方法也尚未达成统一标准,且较少研究从流域角度探讨体系化的水资源资产负债表编制。

清江是长江流域的一级支流,2020年实施的《湖北省清江流域水生态环境保护条例》对清江流域水资源保护提出了更高的要求。本文将结合河湖长制并以水资源实物量和价值量为核心构建水资源资产负债表框架体系,然后以清江流域各县市流域段为案例区,展现清江流域水资源资产负债表编制的全流程。

二、流域水資源资产负债表框架体系

(一)流域水资源资产负债表要素的确认

基于财务会计理论,流域水资源资产负债表的核算内容可以分为水资源资产、水资源负债和水资源净资产三个方面。

1.水资源资产

水资源资产的概念界定是核算水资源和编制水资源资产负债表的基础。较多学者认为水资源资产是自然存在的、可利用且可计量、所有权明确并预期能带来经济利益流入的自然资源资产[1-2]。根据《中华人民共和国水法》、环境会计理论以及水资源禀赋情况,本文界定水资源资产为:水资源资产是自然存在、能以一定技术手段获取的、由水域内各级管理主体管理控制的、预期能为水域范围带来经济、社会以及生态效益的可计量的水资源资产。

基于我国流域水资源情况和我国水资源相关制度,水资源资产类科目主要分为水资源存量和水资源债权两部分。水资源存量反映资源本质价值,水资源债权即为水资源的实际用量,反映水资源的服务价值。

2.水资源负债

水资源负债方面的研究目前还存在诸多分歧,对于水资源负债是否应该确认这一问题观点不一。在我国水资源的所有者为政府的背景下,从领导干部离任审计的角度来考虑水资源负债的确认可以提升环境管理水平,符合我国可持续发展的要求。

国内外学者大多认为水资源负债是主体对另一主体的义务,是为弥补资源耗减和环境损害所付出的成本[3-4]。在我国严峻的水资源恶化情况以及实施的一系列水资源管理与维护的背景下,本文界定水资源负债为:水资源负债是水域内水资源各级管理主体在开采、使用以及管理水资源的活动中,预期将会导致水资源过耗、水环境污染、水生态破坏而造成的损失以及为了弥补此类损失而付出的修复与偿付义务,履行该义务将导致水域地区经济利益的流出。水资源负债科目包括水环境恢复成本和水环境维护成本,通过水资源负债科目可以体现水资源利用对水资源的影响和政府对水资源的管理能力。

3.水资源净资产

水资源净资产是指水资源资产扣减水资源负债后,可为管理主体控制并管理的一项剩余权益,反映水资源资产的“家底”。但是与财务报表中的“所有者权益”项相比,“水资源净资产”项不具有经济实质与意义,仅作为一个净额,即平衡项。

(二)水资源资产负债表要素的计量

1.水资源资产的计量

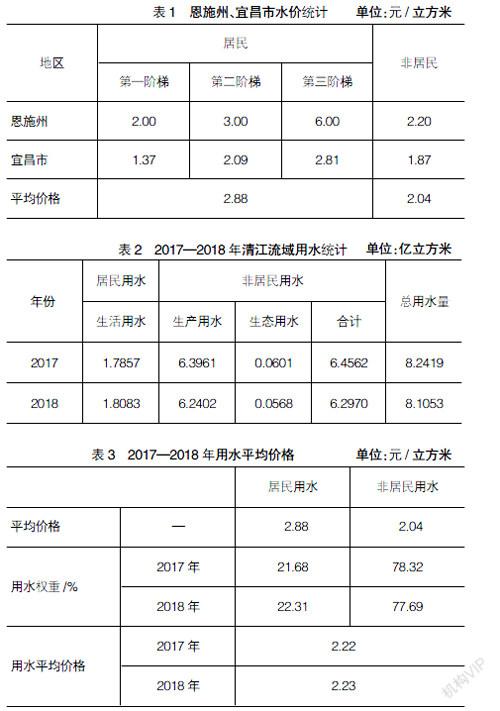

(1)实物量核算:水资源资产的实物量核算内容主要包括水资源存量和水资源债权两部分。水资源存量包括地表水、地下水、地表水与地下水相互转换的部分。水资源债权即为水资源的实际用量,包括生产用水、生活用水、生态用水三部分。其中,生产用水包括农田灌溉、建筑业、服务业、规模以上(以下)工业等。生活用水包括农村生活用水及城镇生活用水。生态用水即为生态治理等而使用的水资源。根据水域范围,对水资源实物量进行统计时,选择“亿立方米”作为水资源资产实物量的计量单位。

(2)价值量核算:对于水资源资产的价值量核算,各国尚未达成统一标准。从国内来看,学者多倾向于影子价格法、市场价值法、模糊数学模型法等[5-7]。影子价格法需要大量数据且计算复杂;模糊数学模型主要从社会角度计算,生成信息的可靠性与相关性较低;而市场价值法通常能较为准确地反映市场交易价格,具有较强的可操作性和可靠性。因此,本文选择市价法来核算水资源资产的价值量。

2.水资源负债的计量

(1)实物量核算:实物量核算范围主要包括工业源废水、农业源废水及城镇生活污水排放量,并选择“亿吨”作为水资源负债实物量的计量单位。