Knight不确定下基于q-理论的企业家投资行为

2021-11-03朱筱宁潘海峰费为银张繁红

朱筱宁,潘海峰,费为银,张繁红

(1. 安徽工程大学 金融工程系,安徽 芜湖 241000;2. 上海财经大学 数学学院,上海 200433)

企业家的最优投资行为一直是公司金融领域研究的重点之一。企业从本质上被界定为一种契约关系,即企业是一种法律虚构的组织形态[1]。Evans等[2]基于契约关系视角,指出财富和流动性约束对创业企业投资的重要性;Caggetti等[3]进一步量化流动性约束对企业资本积累和财富分配的影响。由于企业家的净资产一般会过度暴露于特定风险,因此不可分散风险会显著影响期权执行策略,进而影响企业融资成本、投资策略及资产价值[4-8]。从理论视角看,托宾q模型在公司金融领域得到了广泛应用,比如:Cao等[9]在内生借款约束有限执行框架下基于托宾q分析了投资与托宾q之间的关系;Rampini等[10]建立了一个动态的担保融资模型;Wang等[11]构建了q-理论的创业动力学方程;De Marzo等[12]构建了风险中性动态代理框架下的q理论模型。现有q-理论模型大多针对多元化投资和经营的公司,较少考虑金融摩擦性因素的影响。因此,针对非多元化经营的创业企业以及控股股东经营的私营企业,进行q-理论拓展研究具有一定的创新性。

模型本身的不确定性是本质的、不可消除的,这种概率本身的不确定性也被称为Knight不确定性[13]。学者们对Knight不确定性在金融领域的模型创新及实际应用进行了研究,包括风险溢价和含糊溢价、期权定价、风险度量、最优消费和投资组合、资产定价、汇率波动等[14-21]。近年来,学者们探讨Knight不确定在契约理论中的具体应用。费晨等[22]基于Knight不确定框架研究连续时间下面临道德风险的委托-代理问题;费为银等[23]研究Knight不确定性下单边有限承诺连续时间契约问题;费晨等[24]基于Knight不确定框架研究低道德水平代理人逆向选择对高道德水平代理人延续价值和动态最优契约执行过程的影响;Wang等[25]讨论Knight不确定性下的最优委托-代理契约问题。研究[26-27]表明,Knight不确定性对金融市场投资者的行为具有显著影响。

综上所述,企业家在进行投资决策时面临着不可分散的商业风险和流动性约束即摩擦性因素。金融摩擦将导致金融市场的不完备性,致使标准的完备市场利润最大化分析对创业型企业无效。本文同时考虑市场不完备性与Knight不确定性,探讨q-理论模型的拓展,并系统分析创业企业家的投资行为。

1 基本模型框架

通过资本积累或生产函数定义创业过程,考虑一个创业企业家可以进行资本存量为Kt的创业投资。与标准的资本积累一样,资本存量Kt的变化是由总投资与折旧的差值给出的。

dKt=(It-δKt)dt,t≥0

式中:It为总投资;δ为折旧率,δ>0。该公司的生产冲击At在周期(t,t+dt)上是独立同分布的。

dAt=μAdt+σAdZt

式中:μA为生产率冲击;σA为生产率冲击波动性;Zt为G-布朗运动。

公司同期营业利润Yt为

dYt=KtdAt-Itdt-G(It,Kt)dt

代理人的金融投资机会分为两部分,分别是代理人投资于支付固定利率的无风险资产和投资于风险市场的投资组合。

dRt=μRdt+σRdBt

式中:Bt为G-布朗运动,与Zt独立;μR为市场投资组合预期收益率,为常数;σR为市场投资组合波动性。

令Wt和Xt分别表示t时刻代理人的金融财富和投资于风险资产的金额,则(Wt-Xt)为t时刻投资于无风险资产的剩余金额。代理人成为一名企业家后,其金融财富Wt的演变过程为

dWt=r(Wt-Xt)dt+μRXtdt+σRXtdBt-

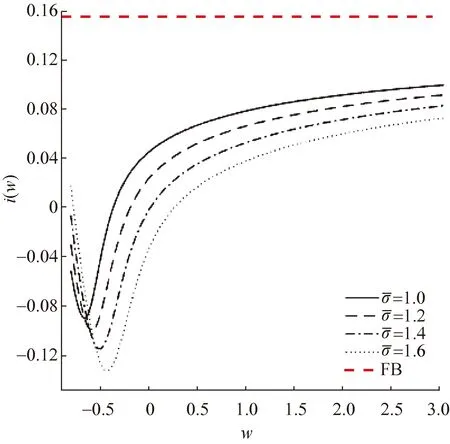

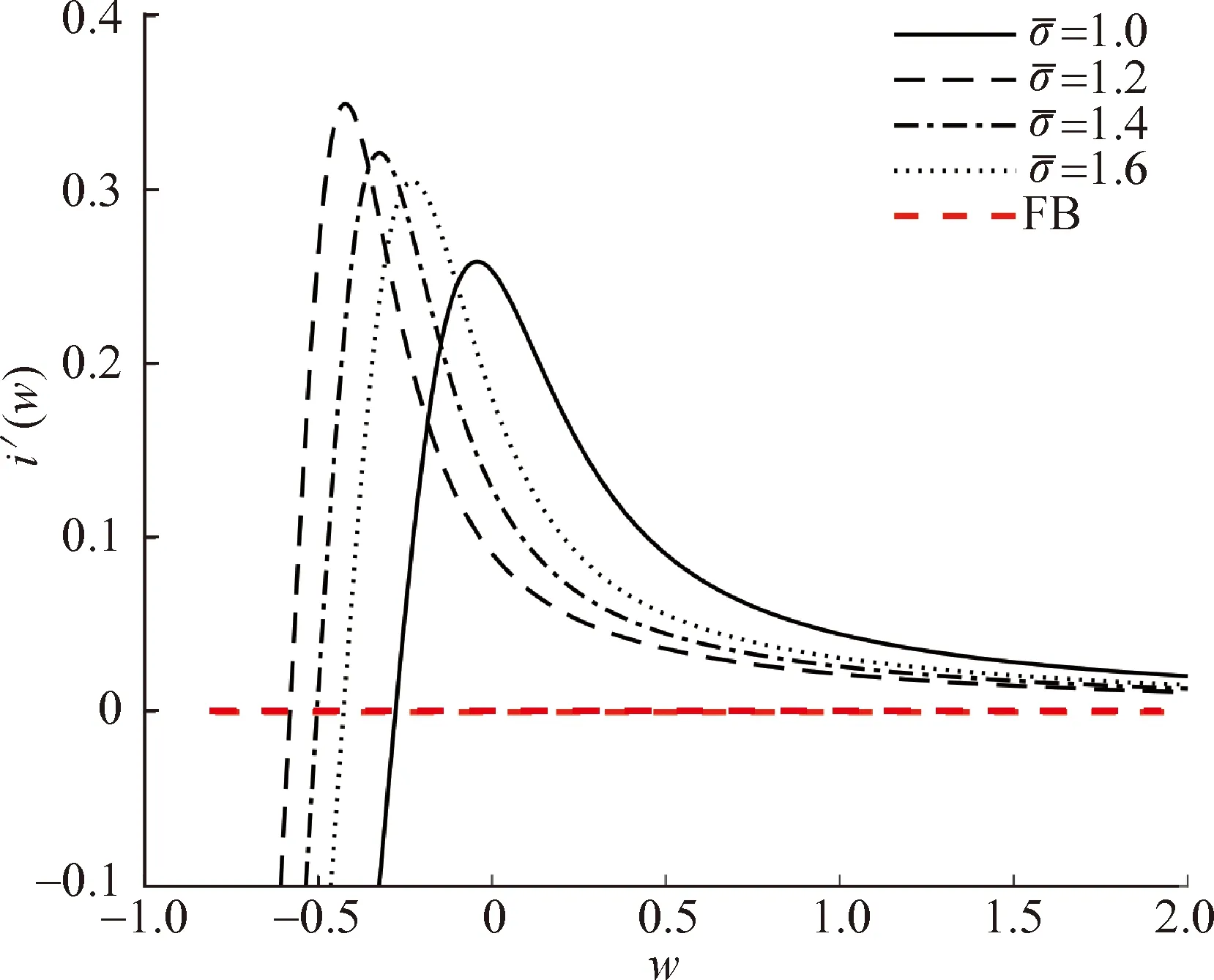

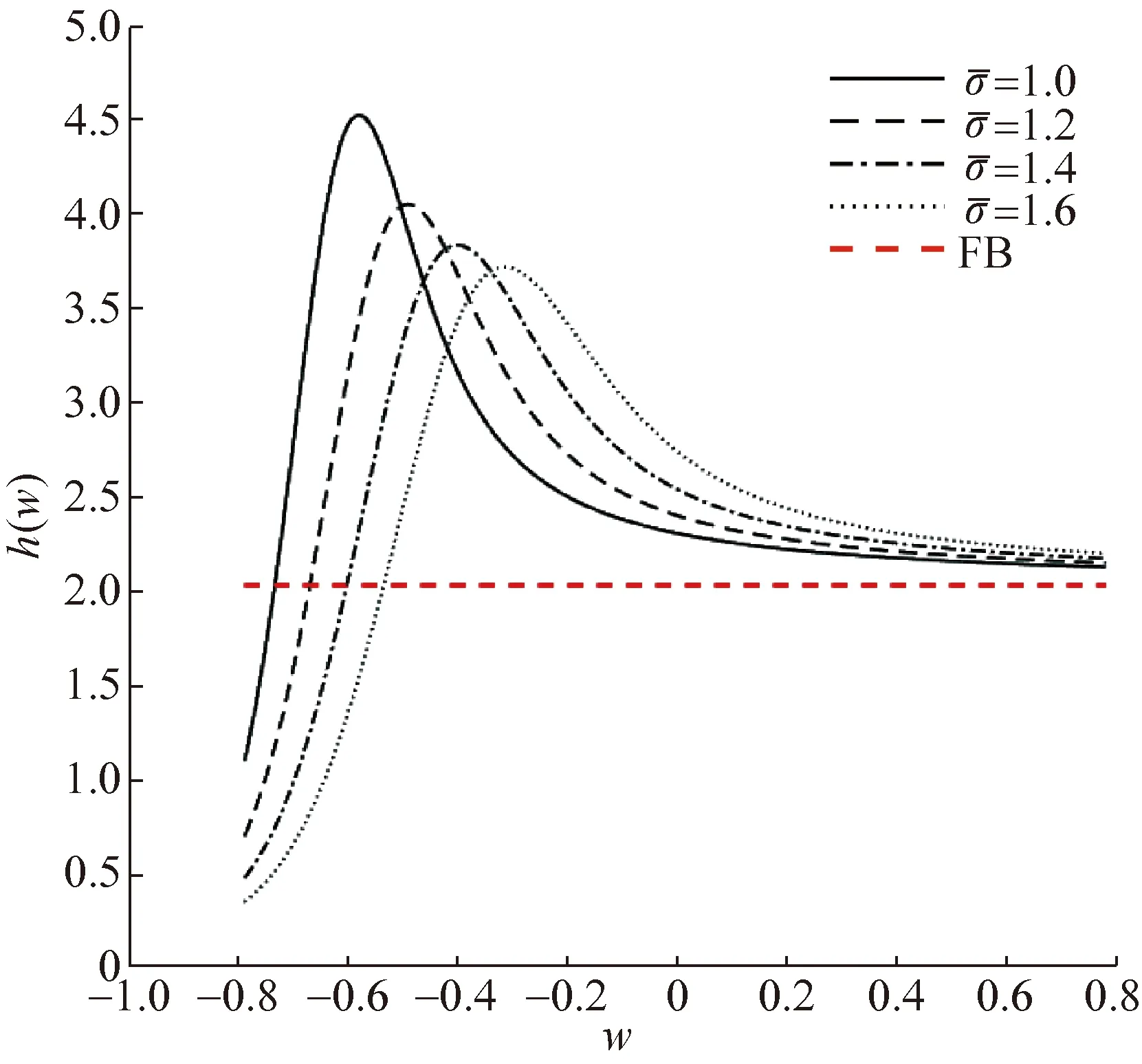

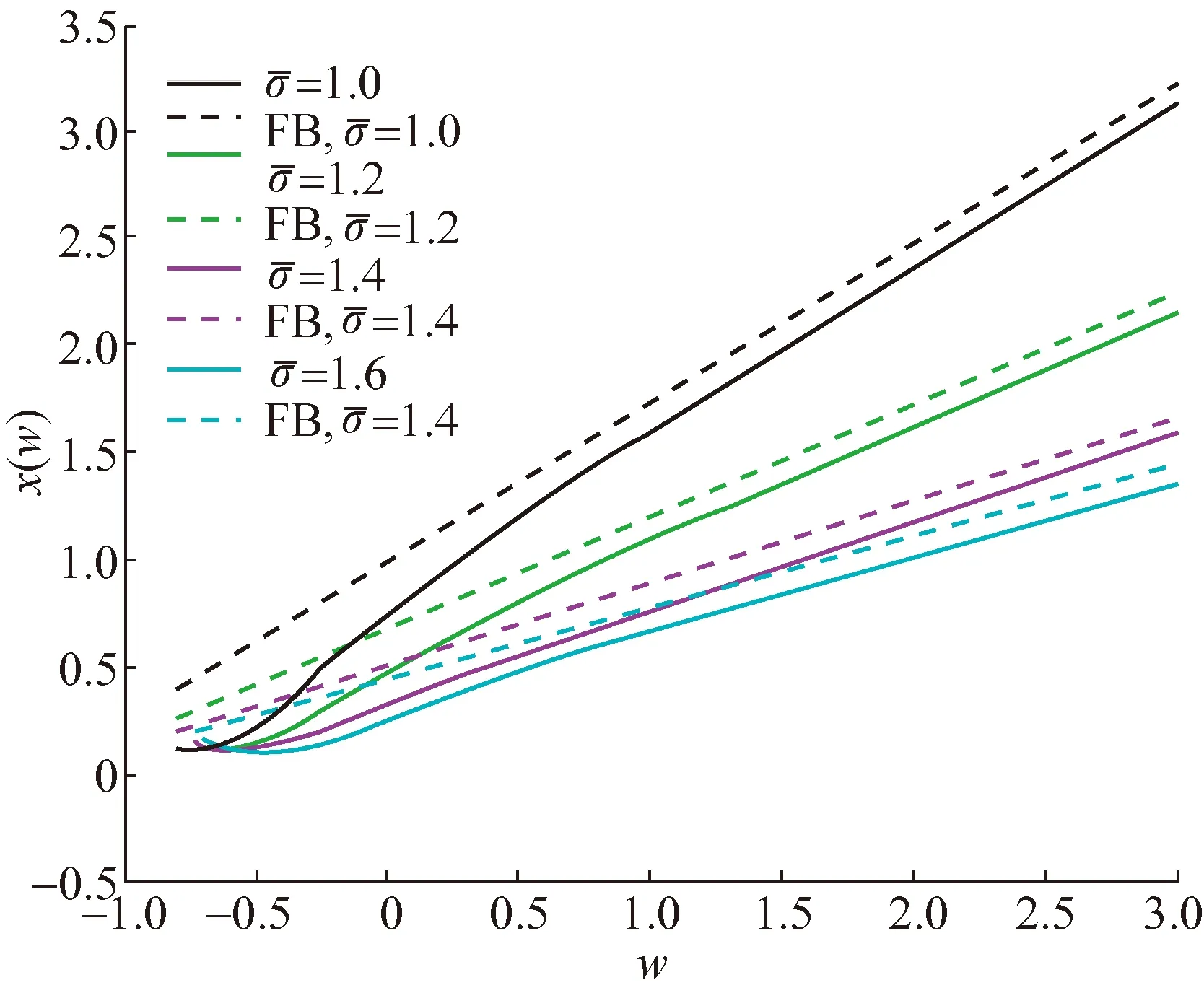

Ctdt+dYt,T0 式中:Ct为代理人的消费;T0为企业家开始创业的时间点;TL为企业家结束创业的时间点。 企业家可以随时以资本Kt为抵押借款,因此财富W可以为负值。为确保企业贷款是无风险的,要求资金LKt的清算价值大于未偿债务,其中L为资本存量K的回收率,则有 Wt≥-LKt,T0 在建立优化问题时引入企业家的偏好。企业家偏好具有两个特点,即不变的相对风险厌恶和跨期替代弹性(elasticity inter-period substitution, EIS)。用非预期效用的连续时间公式定义企业家的递归偏好。 不确定厌恶(ambiguity aversion)企业家递归偏好定义如式(1)所示。 (1) 式中:Et为t时刻的条件下的期望;f(C,J)被称为消费C和企业家效用J的标准化聚合子。 参数ψ>0衡量EIS(跨期替代弹性),且γ>0是企业家的相对风险厌恶系数,参数ζ>0是企业家的主观贴现率。不确定厌恶企业家的值函数定义为消费、实际投资和资产组合策略(C,I,X)使得递归效用最大化。 (2) 式中:企业家总财富PFB(K,W)取流动财富W与企业价值QFB(K)之和,其中企业价值QFB(K)=qFBK,qFB表示完全市场下的托宾q值, qFB=1+θiFB (3) 则 PFB(K,W)=W+QFB(K)=W+qFBK b是一个常数, 在完备情形下有如下结果: (1)投资资本比率iFB为 (4) (2)市场投资组合配置X与K成正比,X(K,W)=xFBK,其中xFB为 (3)最优消费C与K成比例,C(K,W)=cFB(W)K,其中,cFB(w)=mFB(w+qFB),mFB为边际消费倾向(marginal propensity to consume, MPC),由式(5)给出。 (5) 现考虑转向不完备市场情形。为研究企业家在经营企业时的决策问题,用J(K,W)表示创业企业家的价值函数,并且通过企业家选择的消费C、实际投资I和风险市场的投资组合配置X使企业家预期效用最大化,利用文献[19]中的动态规划原理可以得到企业家价值函数满足的HJB方程为 [rW+(μR-r)X+μAK-I- G(I,K)-C]JW+ (6) 对式(6)关于消费C求一阶偏导,得到关于消费的一阶最优条件(first-order optimality conditions,FOC)为 fC(C,J)=JW(K,W) 上式表明,消费的边际效用fC等于财富的边际效用JW。 同理,得到企业家关于投资I的一阶最优条件为 [1+GI(I,K)]JW(K,W)=JK(K,W) (7) 式(7)表明,在最优情况下,为增加一单位的资本存量,企业家需要放弃[1+GI(I,K)]单位的财富。因此企业家的投资边际成本由[1+GI(I,K)]与财富的边际效用JW的乘积给出。 同理得出企业家关于市场投资组合配置X的一阶最优条件 利用齐次性推测企业家的价值函数为 对企业家的价值函数求偏导得 JW=b1-γ(pK)-γp′ (8) JK=b1-γ(pK)-γ(p-wp′) (9) JWW=b1-γ(pK)1-γ(pp″-γ(p′)2)= -b1-γ(pK)1-γhp′ (10) 将式(8)~(10)代入企业家价值函数满足的HJB方程即式(6),整理得到关于确定性等价财富p(w)的常微分方程(ordinary differential equation, ODE)为 其中h(w)由式(11)给出。 (11) c(w)=mFBp(w)[p′(w)]-ψ (12) (13) (14) 则企业家关于投资I的一阶最优条件式(7)可简化为 上式等号左边为投资的边际成本,右边为资本的边际价值PK(K,W)和财富的边际价值PW(K,W)的比,PK(K,W)又称私人边际q,PW(K,W)即为p′(w)。因此,投资不仅取决于边际q,还取决于现金的边际价值。私人边际q和PW是内生确定的,并且两者高度相关。 然而,关于w投资资本比率并不是单调的,这意味着投资可能会随着财富的增加而减少,这个看似违反直觉的结果源于w中p(w)的凸性。i′(w)可表示为 (15) 由式(15)可以看出:当p(w)为凹时,投资随财富的增加而增加;当p(w)为凸时,投资随w的增加而减小。 将上述讨论总结如下: 命题1在不完备市场下,创业企业家的最优契约可以刻画为 (1)最优消费c、投资i和资产组合x依次由式(12)~(14)给出; (2)投资对流动性财富的敏感度由式(15)给出。 表1 模型关键变量与参数设置 图1 不同Knight不确定和完备情形下流动性w对投资-资本比率i的影响Fig.1 Effect of liquidity w on investment-capital ratio i for different Knight uncertainty and completeness cases 图2 不同Knight不确定和完备情形下流动性w对投资灵敏度i′的影响Fig.2 Effect of liquidity w on investment sensitivity i′ for different Knight uncertainty and completeness cases 图3 不同Knight不确定和完备情形下流动性w对有效风险规避h的影响Fig.3 Effect of liquidity w on effective risk aversion h for different Knight uncertainty and completeness cases 图4 不同Knight不确定和完备情形下流动性w对市场投资组合配置-资本比率x的影响Fig.4 Effect of liquidity w on market portfolio allocation-capital ratio x for different Knight uncertainty and completeness cases 在不完备市场情形下建立带有Knight不确定的q理论模型,并对模型进行数值模拟。分析表明,企业家的投资行为不仅受自身风险厌恶程度的影响,还受市场Knight不确定的影响,并且Knight不确定只在不完备市场情形下通过改变企业家的投资灵敏度、有效风险规避和市场投资组合配置,对创业企业家最优投资行为产生影响。在不完备市场情形下,市场的Knight不确定性越大,企业家对市场投资组合配置比率越小,而随着资产流动性越来越接近清算边界,投资者急于退出,投资组合配置变得更多,而当企业家即将进行破产清算时,其对投资组合的配置会增多。于公司金融领域,在Knight不确定的基础上,进一步考虑通胀环境下创业企业家的投资行为将是未来值得深入研究的课题。

2 两基准下模型解

2.1 完全市场下的最优契约

2.2 不完备市场下的最优契约

3 数值模拟与经济学分析

4 结 语