基于杜邦分析对贵州茅台盈利能力的研究

2021-11-01王琳

王琳

【摘 要】盈利能力是指企业在特定时期内获得利润的能力,也是衡量企业管理能力的重要指标。因此,论文运用杜邦分析法分析研究贵州茅台2019-2021年的财务数据,旨在探究贵州茅台的盈利能力,并根据分析结果提出建议和对策。

【Abstract】Profitability refers to the ability of an enterprise to make profits in a specific period of time. It is also an important indicator to measure the management ability of an enterprise. Therefore, the paper uses DuPont analysis method to analyze and study the financial data of Kweichow Moutai from 2019 to 2021, so as to explore the profitability of Kweichow Moutai and put forward suggestions and countermeasures according to the analysis results.

【关键词】杜邦财务分析;盈利能力;贵州茅台

【Keywords】DuPont financial analysis; profitability; Kweichow Moutai

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2021)11-0095-03

1 引言

茅台集团涉足产业包括白酒、葡萄酒、保健酒、房地产、酒店,等等,其以贵州茅台酒股份有限公司为核心企业。主要产品为贵州茅台酒,贵州茅台酒历史悠久、源远流长,具有深厚的文化内涵,是我国大曲酱香型白酒的典型代表,其地位处于中国白酒行业的龙头地位,对于白酒行业走势的影响非常大。虽然其生产的白酒在国内外名声较好,但同时也面临着同行业公司如五粮液、洋河股份等品牌的压力。若贵州茅台想要继续保持领先地位,则必须有相对较高的盈利水平,而盈利水平与其自身运营能力相关。因此,研究贵州茅台公司的财务情况、盈利能力是非常有必要的,对引领行业健康发展有重要作用。杜邦分析模型的主要公式为:净资产收益率=资产净利率×权益乘数,以本核心公式为出发点,由于资产净利率=销售净利率×总资产周转率,故净资产收益率=销售净利率×总资产周转率×权益乘数。在3个因素中,销售净利率代表企业的盈利能力,总资产周转率代表企业的运营能力,权益乘数代表企业的负债程度。本文根据已有数据对贵州茅台进行杜邦财务分析。

2 贵州茅台的杜邦财务模型分析

2.1 杜邦财务模型简介

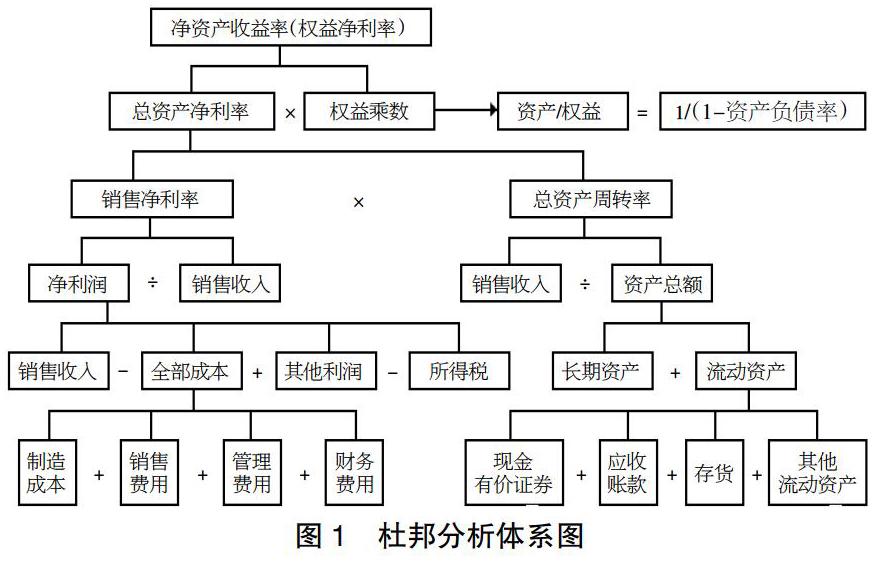

杜邦分析是以净资产收益率(权益净利率)为核心的财务指标,通过对这些财务指标的内在联系进行系统综合的企业盈利能力分析(见图1)。其主要利用几个财务比率之间的关系来分析企业的财务情况,最早由美国杜邦公司使用。杜邦分析法有利于管理层清晰地了解净资产收益率的决定因素,以及销售净利率和总资产周转率等财务比率之间的联系。对企业进行杜邦分析,有利于管理层及投资者更好地了解企业财务情况,管理层可以对于企业存在的问题“对症下药”,而投资者也可以利用杜邦分析所得的企业财务情况决定是否投资。本文利用各项指标得出最终3因素数据,从而分析贵州茅台的盈利能力。本文主要用2019-2021年總共10个季度数据进行分析,利用2015-2018年数据进行辅助分析。

2.2 基于贵州茅台杜邦财务模型的盈利能力分析

2.2.1 销售净利率分析

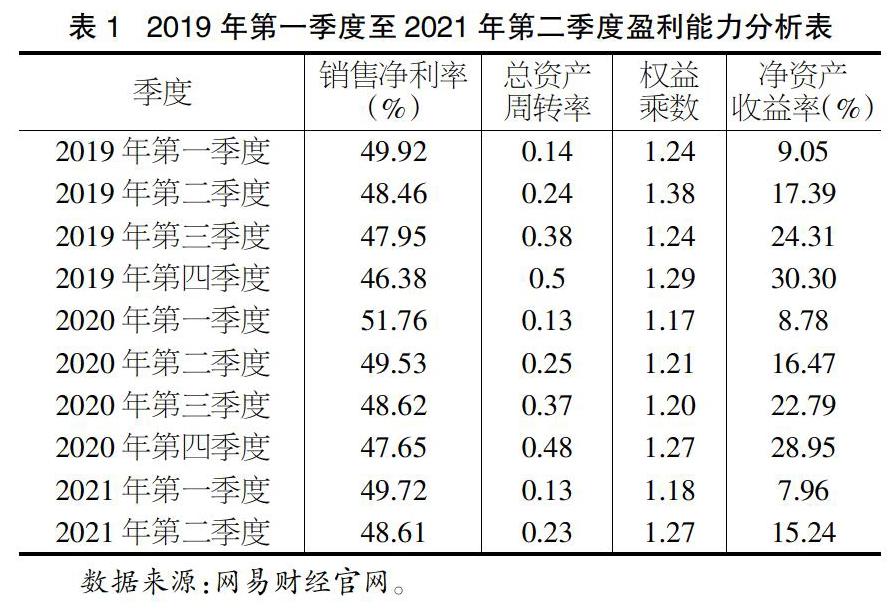

2020年第二季度净资产收益率减少0.92%,权益乘数减少0.04,销售净利率增加1.07%以及总资产周转率增加0.01;2020年第三季度净资产收益率减少1.52%,权益乘数减少0.04,销售净利率增加0.67%,总资产周转率减少0.01;2020年第四季度净资产收益率变动减少1.35%,权益乘数减少0.02,销售净利率增加1.27%以及总资产周转率减少0.02。

已知销售净利率=净利润÷销售收入,销售净利率反映了净利润和销售收入的关系,衡量的是企业最终的盈利能力。由表1中贵州茅台2019年第一季度至2021年第二季度销售净利率的数据可知,贵州茅台的销售净利率整体高于46%。从表1中数据还可以发现,2019-2020年,第一季度销售净利率是整年最高值,而后下降。2020年销售净利率整体相对上一年上升,在2020年新冠疫情的影响下,贵州茅台的销售净利率还能达到更高一层,反映出公司的盈利能力相对较强。2021年第一季度贵州茅台销售净利率相对2019年第一季度以及2020年第一季度数值有所下降。虽然截至2021年第二季度贵州茅台销售净利率增长幅度有所减少,总体而言依旧属于攀升的状态。从贵州茅台的利润表可以看到:贵州茅台营业总收入逐年攀升,2015年营业总收入3344686万元,2016年营业总收入4015508万元,2017年营业总收入6106276万元,2018年营业总收入7719938万元,2019年营业总收入8885434万元,2020年营业总收入9799324万元,营业收入的增长率分别为20.06%、52.07%、26.43%、15.10%和10.29%,营业总收入虽然增长幅度近2年有所减少,但依旧属于增长状态,2017年贵州茅台营业收入增长率甚至达到52.07%。净利润也是处于逐年攀升状态,2015年净利润1645500万元,2016年净利润1793064万元,2017年净利润2900642万元,2018年净利润3782962万元,2019年净利润4397000万元,2020年净利润4952333万元,净利润的增长率分别为9%、61.77%、30.42%、16.23%和12.63%。2019年和2020年由于受到疫情冲击,净利润并没有如往年般实现较大增长幅度甚至增长幅度减少,但依旧属于增加状态。由此可知,贵州茅台的公司业绩的增长速度非常可观,而贵州茅台的销售净利率远远高于行业水平0.01%,企业的盈利能力在行业当中处于领先水平。此外,2015年贵州茅台营业总成本为1129174万元,2016年营业总成本为1588946万元,2017年营业总成本为2212275万元,2018年营业总成本为2586603万元,2019年营业总成本为2981225万元,2020营业总成本为3130513万元,营业总成本的增长幅度分别为40.72%、39.23%、16.92%、15.26%和5%,由此可知,贵州茅台的营业总成本增长幅度一直在减少,可见贵州茅台实施的成本控制措施有效,从而很好地控制了营业成本,大幅度地增加了销售净利润,使得资产收益达到最大化。

2.2.2 总资产周转率分析

已知总资产周转率=销售收入÷平均资产总额,总资产周转率衡量的是企业经营活动的实际情况,影响着企业的盈利能力,代表着企业的销售能力。投资者包括潜在投资者都会非常重视企业的总资产周转率,可以据此判断企业生存能力强弱,辅助预测企业的发展情况和竞争力强弱,总资产周转率将会影响投资者决定是否投资。由表1数据可以看出,贵州茅台2019年第一季度至2021年第二季度这段时间总资产周转率整体维持在0.1以上,每年第四季度的总资产周转率是当年最高值,在0.5上下浮动。数值总体变化不大,但通过2019年度与2020年度整体情况比较可以看出,总资产周转率出现了下降趋势,这对贵州茅台来说并不是一个好现象,已知总资产周转率越高则说明企业销售能力越强,资产投资的效益越好。贵州茅台主营业务是白酒生产以及销售,白酒业务在其自身销售业务中占了非常大的比重。众所周知,酿酒需要一定的时间,尤其酒类产品只有经过时间沉淀品质才会更高,这导致贵州茅台的总资产周转率相对较低,但从整体趋势来看,公司已经对此实施了改善措施,但因为2020年初的疫情冲击,导致2020年总资产周转率整体而言比上一年有所降低。但公司所处行业整体特点也是如此,因此应正视该问题,明确其存在足够的改善空间。

2.2.3 权益乘数分析

已知权益乘数=资产÷权益=1÷(1-资产负债率)。权益乘数代表的是股东投入的资本在资产中占比,权益乘数越大表明企业负债越大,股东投入的资本在资产中占比越小,企业财务杠杆越大,财务风险也相对较大。权益乘数主要衡量的是企业偿债的能力和存在的经营风险。由表1数据可以看出,2019年第一季度至2021第二季度贵州茅台的权益乘数维持在1的水平,且通过2019年至2021年各季度数据对比,权益乘数呈现下降趋势。权益乘数维持稳定说明贵州茅台的资本结构维持在较稳定的状态,财务风险控制情况较好。自2015年起,贵州茅台的年资产负债率分别为23.25%、32.79%、28.67%、26.55%、22.49%和21.40%。由此可知,自2016年开始,年资产负债率一直呈现下降的趋势,而表1中的季度权益乘数也同时呈现为下降趋势。可以发现,贵州茅台企业偿债能力在逐渐增强,企业管理层重视企业的资本结构,降低了企业存在的经营风险。对于权益乘数这个指标来说,不代表越小越好或者越大越好,盈利性企业的目标更多是实现股东财富最大化,合理的权益乘数(财务杠杆)更能为企业带来更高的收益。然而在贵州茅台情况中,资产负债率在一直减少,权益乘数也在减少,相对而言,这代表着贵州茅台企业的管理层较为重视良好资本结构对企业发展的作用。已知企业若有良好的资本结构会有较大可能获得较高的信用评级,有利于企业在市场上进行筹资活动。

2.2.4 净资产收益率分析

已知净资产利润率=资产净利率×权益乘数=销售净利率×总资产周转率×权益乘数。净资产收益率被用来衡量企业用已有资本获取利润的能力,是杜邦财务分析中的核心指标。从表1数据分析可知,通过2019年至2021年各季度对比,贵州茅台的净资产收益率波动较大,但整体呈现下降趋势,一定程度上受2020年新冠疫情的影响,企业仍然在恢复中。对比贵州茅台自2015年起至2020年的年度净资产收益率可以发现:2015年实现净资产收益率24.25%,2016年实现净资产收益率22.94%,2017年实现净资产收益率29.61%,2018年实现净资产收益率31.20%,2019年实现净资产收益率30.30%,2020年实现净资产收益率28.95%,净资产收益率变化幅度分别为:-1.31%、6.67%、1.59%、-0.9%和-1.35%。虽然年度整体变化幅度并不稳定,存在增长或减少,但与整体行业进行比较可以发现贵州茅台年净资产收益率一直都是高于行业平均。

基于上述3项因素分析,通过对2019-2020年四季度比率变动进行数据比较,可以发现:与2019年第一季度相比,2020年第一季度净资产收益率减少0.27%,总资产周转率减少0.01,权益乘数减少0.07,销售净利率增长1.84%;与2019年第二季度相比,2020年第二季度净资产收益率减少0.92%,权益乘数减少0.17,销售净利率增加1.07%,总资产周转率增加0.01;与2019年第三季度相比,2020年第三季度净资产收益率减少1.52%,权益乘数减少0.04,销售净利率增加0.67%,总资产周转率减少0.01;与2019年第四季度相比,2020年第四季度净资产收益率减少1.35%,权益乘数减少0.02,销售净利率增加1.27%,总资产周转率减少0.02。综上可知,销售净利率的变动对净资产收益率的影响最大。

对于整个行业来说,贵州茅台的净资产收益率远远高于行业平均水平,排名行业第12位。此外,贵州茅台的主营业务茅台白酒收入仍然大幅度领先其他白酒企业,这说明贵州茅台的盈利能力非常突出,这也与贵州茅台实行价高供应量少的决策有关,即使在新冠疫情冲击下,也保证了其较高的盈利能力。

3 建议

从以上基于贵州茅台杜邦财务模型的盈利能力分析可以看出,盡管贵州茅台在白酒行业内处于领头地位,但各方面仍有可提升空间。首先,贵州茅台需要考虑提高销售净利率,可推出更多个性化创新产品或者适当降低产品价格以提高产品的销量以及收入。可以选择降低产品成本来增加产品净利润,可以从降低产品单位成本以降低产品销售价格、改善营销方式以降低营销所需费用以及降低企业管理费用方面入手。因为净利润=销售收入-全部成本+其他利润-所得税费用,贵州茅台应更加重视税务筹划,这也非常有利于贵州茅台提高企业销售净利率。其次,在权益乘数所衡量的偿债能力方面,贵州茅台需要更加重视资产结构的优化,可以选择将企业手中滞留的多余的现金注入研发中,增加企业旗下产品种类。由上述分析可知,贵州茅台手中的净利润非常多,且每年增长幅度也很大,对于这部分资金,贵州茅台应该善于利用投资手段,使资金能够充分利用,实现收益最大化,也可以选择适当提高负债比例,适当增加权益乘数值。再次,贵州茅台企业仍需重视总资产周转率尤其是存货周转率的提高,贵州茅台的应收账款周转率在不断上升,总资产周转率不断下降,这与存货周转率的下降有很大关系,在这方面,贵州茅台应该重视提高企业销售能力,可以选择改变企业经营战略,同时,要重视品牌酒的形象塑造,在如今“山寨”“假货”屡禁不止的状况下,更应注意对公司形象的维护。最后,贵州茅台应当继续坚持高品质白酒路线,继续扩大品牌影响力,同时,贵州茅台可以在市场细分上统筹布局,开发出更多新产品,扩展市场以及增加买酒人群,加强营销手段创新,积极利用微博、微信、抖音等各大社交平台开展宣传,提高贵州茅台旗下酒品种的市场占有率。同时,企业应主动了解国家出台的相关政策,并根据政策的调整对业务和战略进行优化完善,从而应对市场环境的新变化。

4 结语

贵州茅台一直处于白酒行业的前端,占据着白酒消费市场中较大的份额。2015-2016年贵州茅台的各项指标都比较低,直至2017年各项指标水平回升,一直到2021年,贵州茅台各项指标仍处于增长趋势,虽然经历了2020年新冠疫情对全行业的冲击,该年受到了一定的影响,但整体的发展趋势仍然较好。结合对贵州茅台的SWOT分析可以发现,贵州茅台有非常不错的品牌效力,其所生产的白酒闻名国内外,连续多年在世界“蒸馏酒”排行榜上占第一名,有较常高的地位,但其自身在对品牌形象的维护上仍然需要重视高端产品,加强对高端消费市场的维护。从目前宏观经济来看,中国经济形势持续向好,白酒行业发展趋势也较为良好,随着贵州茅台影响力的扩大,国家政策的调整,贵州茅台未来的发展趋势较为可观,其自身市场份额占有大,品牌效应强,群众认可度高,股利收益也不断增长,这为贵州茅台带来了更多的投资者。但新冠疫情的后续影响仍然无法确定,有可能继续影响各行业的发展,贵州茅台仍需重视各方所提建议,降低不良风险,重视研发创新投入,同时,要在经历2020新冠肺炎疫情爆发之后开始考虑若出现突发事件和突发情况企业该如何应对的问题,也要考虑更多其他不确定因素会带来的影响,进而推动企业持续健康发展。

【参考文献】

【1】洪阳.杜邦分析法在贵州茅台酒股份有限公司的探讨[J].中小企业管理与科技(上旬刊),2020(2):3-4.

【2】邱兰,王锐.企业盈利能力分析——以贵州茅台酒股份有限公司为例[J].农家参谋,2019(6):182.

【3】宋超玉,方美芳.基于杜邦分析法对贵州茅台盈利能力的分析[J].会计师,2018(9):16-17.

【4】杨洁.企业财务分析中杜邦分析法的应用研究[J].中国集体经济,2021(4):153-154.

【5】周润雪,李子暄.基于贵州茅台对上市公司的财务报表分析[J].全国流通经济,2021(8):187-189.

【6】张颍.贵州茅台公司财务报表分析[J].现代商业,2021(18):106-108.