基于CiteSpace的“保险+期货”模式研究热点与趋势分析

2021-11-01赵宇赫刘晨

赵宇赫 刘晨

关键词:保险+期货

研究综述

文献计量

CiteSpace可视化分析

一、引言

我国自古就是农业大国,“三农”问题一直是我国农业发展的重中之重,农业作为第一产业,是促进社会稳定健康发展、保障人民生活质量的基础,在稳定国民经济、保障国家粮食安全等方面具有不可替代的作用。自2015年“保险+期货”模式在我国首次开始试点以来,“保险+期货”模式连续被写入我国2016-2021年的中央一号文件,强调要不断优化“保险+期货”模式,并继续大力推进更多农产品期货期权品种上市,充分发挥“保险+期货”在服务乡村产业发展中的作用,“保险+期货”模式将成为我国农业风险管理体系未来发展的重要方向。

随着农业市场化、全球化等特征日益显著,农产品价格风险逐渐成为农业风险管理关注的重点。农产品价格的剧烈波动既不利于稳定农户的收入水平,也会威胁国家的粮食安全。随着我国“保险+期货”模式的试点逐渐增多,该领域的研究得到国内外学者越来越多的关注,领域相关文献数量呈快速增长态势,如果通过阅读、整理、再进行分析的传统文献分析方法,日前已经很难快速、简洁、直观地了解“保险+期货”领域的研究状况、研究热点和未来研究发展趋势。CiteSpace软件是华人学者陈超美教授基于Java语言开发的一款可视化应用软件,可以通过可视化图谱的形式直观地展示我国“保险+期货”领域的研究现状。任越和赵元凤(2021)对我国农产品“保险+期货”模式的发展进行了总结研究,日前我国大部分学者只是通过传统的文献分析方法了解“保险+期货”模式的发展状况并进行研究。所以本文利用CiteSpace文献分析工具,结合领域的发文量、文献关键词聚类分析和关键词时问线聚类分析对“保险+期货”领域进行可视化文献分析,并对传统农业保险和“保险+期货”研究的异同点进行对比分析,最后针对我国“保险+期货”发展现状存在的问题提出相关意见。

二、研究设计与数据来源

CiteSpace诞生于2004年,主要用于绘制某一领域发展状况的知识图谱,直观展示该领域的研究前沿,纵览该领域的知识全景(侯剑华和胡志刚,2013)。自2005年起,由于CiteSpace多样化且美观的文献可视化效果、简便易上手的操作方式,以及适用于多元、分时、动态的复杂网络分析能力,科学展示某一领域或学科的研究热点变化和发展趋势、探测交叉学科或领域之间的能力的功能,得到了国内外众多学者的认可,CiteSpace逐渐被国内外学者广泛应用于各研究领域(陈悦等,2015)并取得了良好的文献可视化效果。

本文通过中国知网( CNKI)文献数据库进行相关文献的检索搜集,使用模糊匹配的检索方式,将“保险+期货”相关领域的共256篇有效文章作为本文的研究样本。利用Excel和文献nr视化软件CiteSpace对“保险+期货”研究领域研究状况进行分析。其中将Excel软件用于统计分析“保险+期货”领域文献的发表总量;将可视化软件CiteSpace用于相关文献关键词聚类、时问线聚类等可视化分析,以简洁、直观地展示“保险+期货”领域的发展历程与研究脉络、发展现状与未来发展趋势、研究方法和热点话题。

三、“保险+期货”模式研究文献发表情况

通过时间顺序整理统计检索相关文献得到1992-2020年“保险+期货”领域研究文献发表数量图(见图1)。其中,2016-2020年文献数量为179篇,约占总文献数量的69%。经过对图1的分析可知,我国“保险+期货”领域研究论文的发表数量可以分为萌芽期(1992-2015年)和发展期(2016-2020年)两个主要的阶段,日前“保险+期货”领域相关论文数量正在快速增长的阶段。

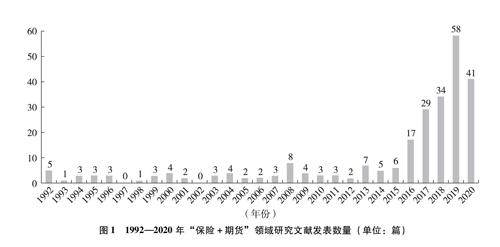

2010年是我国“保险+期货”模式的萌芽之年。我国有关农产品“保险+期货”模式理论首次由马龙龙( 2010)提出,由于“保险+期货”模式有效地弥补了农产品价格保险在日标价格厘定困难和缺乏系统性价格风险分散途径方面的缺陷(余方平等,2020;张峭,2016),所以“保险+期货”模式逐步得到我国有关部门的高度重视。

文献数量在2016年呈现明显的增长态势,因此2016年是“保险+期货”相关文献研究的破壳之年。2016年成为“保险+期货”模式的研究元年主要原因在于,2015年8月在大连商品期货交易所的支持下,人保财险大连市分公司与新湖期货风险子公司合作开展了我国“保险+期货”模式的首单试点,整个模式是将农民和农业企業所面临的价格风险最终由期货市场中的交易者进行承接,这拉开了我国“保险+期货”模式发展的序幕,并推动了“保险+期货”模式的发展,学者对“保险+期货”领域的研究也逐年增多。同年国内学者对玉米、鸡蛋等农产品首次开展了“保险+期货”模式的探索,并取得了良好的示范效果(安毅和方蕊,2016)。2016年,大连商品期货交易所推出了大豆的“保险+期货”试点,同年8月郑商所推出棉花和白糖“保险+期货”试点,至此随着农产品期货品种的不断增加,更多的农产品“保险+期货”试点逐年增加,“保期+期货”模式在我国开始蓬勃发展。

尤其在2016-2020年,“保险+期货”领域相关研究文献数量快速增长。2019年,大商所推出了粳米“保险+期货”试点,郑商所推出了“保险+期货”试点的新品种红枣。2019年,“保险+期货”领域的相关文献发表量达到58篇,创下历史新高,这表明“保险+期货”领域的研究逐步被学者发现并得到认可。由于受到2020年新冠肺炎疫情的影响,“保险+期货”领域的文章发表数量出现明显下滑的现象,但根据2021年我国“保险+期货”项目研究试点范围不断扩大、试点品种逐渐增多,“保险+期货”领域相关项目研究申报的实际情况来看,学者们对于该领域的研究热情并没有就此衰退,预计未来“保险+期货”领域的发文量不会火幅下降。

2021年,“保险+期货”模式不断与新上市挂牌交易的期货品种、各地精准扶贫项目的试点相结合,并不断在实践巾发展与完善,为有效解决农业生产中存在的风险分散渠道的单一性、烦琐性,张田和齐佩金(2019)提出把银行信贷、粮食银行、订单农业、互联网、天气衍生品和巨突债券六种工具与“保险+期货”模式相结合,通过农业生产链条巾的多个环节分散风险,构建一个综合性的农村金融支持体系。针对“保险+期货”模式中存在的信用风险问题,张益丰(2021)提出将供应链与“保险+期货”模式相结合的创新构想,通过对供应链双方实施双向的保险方案,将更有效地规避农业生产经营风险,有利于我国农业的提质增效。

四、“保险+期货”研究热点分析

关键词是文献研究的要点,也是对文献研究主要内容的高度总结和概括,通过对文献关键词的总结分析可以有效地把握研究领域中的研究热点内容。聚类分析时将进行文献分析的时间区问设置为1992-2020年,时间间隔设置为1年。在关键词聚类分析中,图中的连线越密集、网络节点数越多、颜色越深、中心性越高表示该关键词出现的频次越高,研究越集巾。

“保险+期货”模式的研究关键词聚类分析的网络节点共有331个,网络连线共有948条,网络整体密度为0. 0189,模块度Q(ModularityQ)值为0.485,聚类平均轮廓值(Mean Silhou-ette)值为0.6734。通过以上数据可知,“保险+期货”领域相关文献的关键词聚类分析结果较为合理,关键词共现网络的社团结构较为显著,分析取得的聚類效果较好(见表1)。

通过CNKI“保险+期货”领域研究文献关键词聚类视图分析,经过自动聚类后的关键词人致可被分为10类。利用CiteSpace巾的LLR聚类统计功能,对“保险+期货”领域相关文章进行聚类图谱分析。聚类标签排名前10分别是#1保险、#2“保险+期货”、#3农业保险、#4投资者、#5生猪保险、#6农产品期货价格保险、#7期货期权、#8期货市场、#9投资组合保险策略、#10巨灾保险(注:“保险+期货”模式的关键词聚类分析巾#1“保险+期货”和#6“保险+期货”应为同一个关键词)。“保险+期货”领域的关键词聚类分析可以得出,“保险+期货”模式的主要功能是通过与农户签订农业保险的形式,利用期货市场来管理农产品的价格波动风险,而有关生猪的“保险+期货”模式研究是近期的研究热点内容。据图2分析可得出以下三个结论。

1.“保险+期货”模式可以弥补农业保险的不足

国外学者关于农业的风险管理起步比较早,发展也比较成熟。多数学者研究表明农业保险在减少收入波动方面的作用极其显著,农业保险与农民收入间存在长期协整关系,农业保险是农户最有效的风险管理方式(Hart和Babcock,2011;孙朋和陈盛伟,2011),其中Winsen等(2016)研究发现农户的风险态度对采取事前与事后风险管理行为具有显著的影响,此研究奠定了农业风险管理有效性的理论基础。作为我国农业保险的购买主体,我国农户对农业保险的有效需求明显不足(刘亚洲和钟甫宁,2019)。鉴于农业保险制度尚不完善、农户对农业保险认知不足,我国农户虽具有较强的市场风险管理意愿,但参与农业保险行为极为少见,形成农户风险管理意愿与行为产生背离的局面(尚燕和熊涛,2020),这也是我国农业保险覆盖率比较低、农户抗风险能力较弱的原因(王燕青和武拉平,2018)。

农业保险作为保产量的主要工具,还远远不能满足我国农户多元化的风险管理需求。期货、期权等有效的市场化风险分散途径与我国的小农经营规模及农民有限的文化水平之间存在较大鸿沟,难以被直接利用,而“保险+期货”模式可以有效解决以上问题。我国现有的农业风险管理策略以政府灾害救济为主,农业补贴与价格支持政策虽能降低农业风险,但其基本出发点是稳定农业生产。订单合约可转移风险,却在发展过程中屡屡出现信用风险问题(王庚和李子文,2016)。相比于传统的农业保险,“保险+期货”模式可以有效提高农户种粮的积极性,能够起到促进粮食生产、保障我国粮食安全的重要作用,并与农业补贴政策具有相瓦补充促进的关系(方蕊等,2019)。除了政府的补贴,提高保险公司的积极性是开展“保险+期货”模式的关键,刘志洋和马亚娜(2020)得到“保险+期货”模式下保险公司具有正的盈利水平的结论,因此可以认为在没有政府补贴的情况下,“保险+期货”模式具有可持续运行的基础。此外,“保险+期货”模式在降低养殖企业风险方面发挥着重要的作用(刘小梅,2020)。

2.生猪是“保险+期货”模式的研究热点

随着2021年1月生猪期货在大连商品交易所正式挂牌交易,不少饱受“猪周期”之苦的企业可以通过套期保值得到一定程度的缓解。生猪“保险+期货”模式作为传统生猪保险的重要创新,同时也是稳定生猪价格的重要风险管理工具,对于生猪产业的长期稳定发展具有重要作用(付莲莲等,2021)。21世纪以来,我国生猪价格整体呈现波动上涨趋势,但在总体区间内生猪产业链上的价格曾出现多次起伏震荡,严重影响生猪供求关系。尤其是持续的“非洲猪瘟”疫情,对我国生猪产业造成了巨人的冲击,猪肉价格大幅上涨,国内大量养殖户遭受重大损失。政府颁布的许多猪价抑制政策收效甚微,然而生猪期货在过去其他国家的实施结果有效地证明生猪期货套期保值的作用,生猪期货上市可以进一步完善我国生猪价格形成机制(黄立赫,2021),并且有效帮助交易者对冲生猪的价格风险。

我国生猪价格的异常波动一直以来受到社会舆论的广泛关注。我国作为生猪最大生产量和消费量的国家,生猪产业链覆盖多个行业,生猪产业的持续健康发展是与国家、人民息息相关的民生问题,所以生猪“保险+期货”模式才会得到各界的重视,成为“保险+期货”领域的研究热点。

3.“保险+期货”模式增强农户抗巨灾的能力

2019年9月以来,全球巨型灾难频发。澳大利亚的森林大火、美国南加州山火蔓延导致当地生态环境遭到巨大的破坏;东非暴发蝗灾让粮食作物受到巨大损失;加拿大遭遇史无前例的暴风雪灾害严重影响人们的日常生活(刘水杏和王国军,2021);新型冠状肺炎席卷全球,给全球经济造成了巨大的冲击。在我国,频发的自然灾害经常影响人们的正常生活,同时也给我国的农业生产造成不良影响,所以我国需要增强应对巨灾风险的能力。

在中国,巨灾保险的赔付占巨灾经济损失的比例不到10%,虽然相比较于20世纪及21世纪前十年已经有大幅提升,但在国际上仍远远落后其他国家。在巨灾风险的管理中,保险具有其他金融T具不可替代的功能(刘新立,2021),所以我国应该重视巨灾保险的试点与推广,基于我国广大农户的实际需求,不断改进完善我国现有的巨灾保险制度。通过巨灾保险制度的建立,充分利用商业保险的风险转移作用增强农户面对巨灾的抗风险能力,加大对巨灾保险的政策补贴,实现政府资源和市场资源的协调互补(陈育林,2021)。通过实际经验总结得出,以预防为主的巨灾风险管理比灾后的救援重建更加有效(刘新立,2021)。但是传统的巨灾保险保费过高,并不适合小规模的农户,而“保险+期货”模式不仅可以加强农户的抗巨灾的能力,还可以有效减少农产品价格波动的风险。

五、“保险+期货”研究与发刊机构共现图谱

对“保险+期货”领域作者的合作关系与合作强度分析,可以更加清楚地分析研究学者的冈队合作能力,以及相关科研机构合作发展的状况。通过对数据处理,得到节点为294、连线为281、网络密度为0. 0065的作者共现知识图谱(见图3)。

通过对论文作者和所在研究机构进行共现可视化分析,可以了解论文作者之间的合作密度。图中不同的颜色代表不同的发表年份,节点之间的连线表示作者的合作关系。在“保险+期货”领域贡献突出的五位作者分别是#1陈盛伟(山东农业大学)、#2王玉文(哈尔滨师范大学)、#3孙蓉(西南财经政法大学)、#4叶明华(华东师范大学)、#5安毅(中国农业大学)。研究机构主要有#1中国农业大学、#2东北财经大学、#3南京农业大学、#4东北农业大学、#5山东农业大学,研究人员和机构主要以所在农业大学和期货交易所的人员、机构为主。其网络整体密度较低、表明目前我国“保留+期货”研究团体比较分散,不同机构间的合作较少,暂未形成凝集力较强的科研团体。

六、“保险+期货”模式未来研究趋势分析

从“保险+期货”模式原理的基础上来看,“保险+期货”模式可以概括为“价格保险+场外期权+场内期货”的模式(唐金成和曹斯蔚,2017)。其主要运行机制是,农户通过向保险公司购买农产品价格保险,保险公司利用保费向期货公司购买看跌期权,期货公司通过复制期权的方式在期货市场分散农产品价格的波动风险。通过将两类新型金融工具的打包组合应用于农产品价格的风险管理,将有利于稳定和提高农户的收入、完善农产品价格保险和期货市场的价格发现功能。“保险+期货”模式可以很好地将农户、保险市场与期货市场三者有机地联系起来,既弥补了传统农业保险不能有效承保农产品市场价格的缺陷,也搭建起农户间接参与期货市场的桥梁。“保险+期货”模式的实现将有利于稳定和提高农户的收入,使参与其中的农户、保险公司、期货公司均受益,从而达到一举三得的功效。总体而言,“保险+期货”模式对于服务“三农”、引导期货市场健康发展、推动普惠金融服务实体经济具有重要意义(蔡胜勋和秦敏花,2017)。

传统的农业保险虽然可以有效管控农业生产中的风险,但在具体的实践过程中仍存在着三大短板。第一,由于传统的农业保险为收入保险,所以许多价格波动性大、市场化程度高的火型农业项日并不适用,导致传统的农业保险覆盖率仍处于较低水平的状态。第二,传统的农业保险无法有效分散农产品价格波动风险,保险公司的风险分散渠道单一,只依靠政府的政策补贴,传统农业保险项目盈利情况不佳也是保险公司没有大力推动传统农业保险的愿因之一。第三,传统的农业保险项目还面临着道德风险等问题,这就加大了推广传统农业保险的难度(张益丰,2021)。

关键词时间线聚类视图可以从不同的视角展示研究“保险+期货”领域的分布情况,对现有的研究成果进行可视化分类,时间线视图则主要侧重于勾画聚类之间的关系和文献的历史跨度(见图4)。通过时间线视图聚类我们可以得到排名前五的关键词为#1农产品价格风险、#2农产品期货价格风险、#3保险费、#4供应链整合、#5风险管理。通过时间线聚类分析发现,农村金融与“保险+期货”的结合比较紧密,同时也将“区块链”技术和“供应链学习”引入该模式。据此,总结出“保险+期货”模式未来可能的三种发展趋势,分别是“保险+期货+银行”“保险+期货+供应链”“保险+期货+区块链”。

1.“保险+期货+银行”模式

对于广大农户而言,在融资方面存在着更多的局限性,如专门为农户提供的贷款资金有限,农村金融体系及农户信用担保体系尚不健全,这些都加大了农户的融资难度。“保险+期货”模式引入商业银行,利用“保险+期货”试点向有融资需求的农户发放贷款,并通过“政府+保险公司+期货公司+银行”多方联动模式,搭建更完善的农民收入保障体系,成为未来金融工具组合发展的新方向。“保险+期货”转移了农户面临的农产品价格波动风险,而加入银行则可以利用保险单、标准仓单作为抵押物,对符合条件并有融资需求的农户发放贷款,“保险+期货+银行”有效地解决了农业信贷中最为关键的抵押品缺乏问题(曹婷婷和葛永波,2018)。

2.“保险+期货+供应链”模式

“保险+期货+供应链”模式包括以下六个主体,分别是参保农户、加工收购企业、银行、保险公司、期货公司和政府,有效覆盖了农业生产的上下游,各主体在相互合作的过程中达到密切协同,实现帕累托最优,从而提高农业生产的效率与质量。

保险链条的主体部分概括为以农户为代表的生产端、以保险公司与期货公司为代表的承保端、以银行为代表的资金的提供方、以加工收购企业为代表的销售端、以政府部门为代表的管理端,将农业生产过程中可能产生的大部分风险都进行有效覆盖,尤其是农户所面临的农产品价格波动风险和融资难融资贵的问题。最后通过全产业链风险管理模式通过“六方合作”达到产业链“保供、保产、保险、保销、保价”的最终目标(张益丰,2021)。

3.“保险+期货+区块链”模式

区块链技术是新一轮金融科技革命中极具发展潜力的技术之一,将区块链技术应用于金融助农领域可以有效提升金融支农的成效,对乡村振兴战略意义重大。在分析我国订单农业融资发展现状与存在问题的基础上,构建了区块链技术支持的订单农业融资解决方案。通过区块链系统下订单农业融资业务场景的构建和业务开展,学者们认为区块链技术对传统订单农业融资在完善信用体系、改善信息不对称、构建畅通的信息传递渠道、提升交易可靠性、提高效率和降低成本上有较大突破(林悦和孙素梅,2019)。引入区块链到“保险+期货”模式,有效解决了现有模式存在的惠及群体狭窄、市场化运作不足、长效机制缺失等问题。结合农业银行对农业保险形成机制的补充和优势,引入了农行产品和服务,提冉了一体化的业务平台,并引进区块链技术,强化了风险分散(董琳等,2019),“保险+期货+区块链”模式有助于小微农业企业的发展。

七、結论与建议

通过总结知网相关文献可知,我国对“保险+期货”模式的研究架构人致基于农产品价格的预测、保费合理厘定、保单优化设计三个方面。通过对相关文献的关键词分析聚类的结果可知,当前“保险+期货”模式的研究热点不仅局限于价格预测、保费厘定等技术层面,还包括该模式在农业、金融领域巾的创新应用。研究该模式所运用的技术与方法以蒙特卡洛模拟为主,同时也发现“保险+期货”模式在农村金融、乡村振兴、精准扶贫、农业供给侧改革等政策方面发挥了重要作用,取得了良好的示范效果。

但是当前我国关于“保险+期货”模式相关问题的研究仍存在诸多不足之处。首先,多数关于“保险+期货”的风险管理研究仪注重宏观层面,如仪集中在政策方面的改革与建议上,微观层面涉及实证分析风险管理效果的较少;其次,对“保险+期货”模式中评估风险管理效果的方法没有进行有效的更新,价格预测、保费模拟的方法都存在一定的不足之处,导致影响了评价“保险+期货”模式的风险管理的效果;最后,“保险+期货”模式的推广与宣传力度不足,很多小微涉农企业和农户对此并不了解,相关的数据资料较少,对问题的深入研究造成了一定的影响。

“保险+期货”模式未来将与更多服农助农政策相结合,随着我国期权期货市场的不断发展,未来将开展更多品种、更广泛的试点。金融科技的助力也将提升“保险+期货”模式的效果,“保险+期货+区块链”“保险+期货+大数据”“保险+期货+互联网”,未来都将成为其发展的可能趋势。其中对参与“保险+期货”模式的意愿情况调查也逐步开展,了解农户参保意愿与情况,找到相对应的痛点问题,对“保险+期货”模式进行进一步优化,提高“保险+期货”模式的风险管理效果起到积极的作用。