我国碳排放权价格对上市公司市场价值的影响

2021-10-27王天潇

王天潇

(中国石化集团经济技术研究院有限公司,北京 100029)

自2011年起,我国在多地开展国内碳排放权交易市场(简称“碳市场”)试点工作,经历了初期的市场探索阶段,碳市场制度逐步完善,为全国碳市场建设奠定了坚实基础。2021年,全国碳市场第一个履约周期正式启动,首批纳入电力行业2 000余家企业,未来还将适时纳入石化、钢铁、建材等行业。

建设和发展碳市场是我国实现碳达峰、碳中和目标的重要举措。我国通过构建公平高效的碳排放权交易市场,发挥市场引导作用,运用市场机制优化配置碳排放权,并在过程中形成公允的碳排放权交易价格(简称“碳价”),循序渐进地将碳排放带来的外部影响转化为碳排放企业的排放成本,建立起从企业碳排放到经营效益和市场价值的传导链条,进而促进企业调整生产和发展策略,实现碳减排和绿色发展[1-2]。研究碳价对上市公司市场价值(简称“公司市值”)的影响方向、影响程度和持续时间,有助于探寻碳市场对公司减排的市场引导效果,可为我国完善碳市场体系提供参考。

近年我国碳市场与股票市场的关联性得到了广泛关注与研究,目前尚未形成定论。陈向阳等[3]研究发现碳市场与股票市场之间长期和短期上均存在显著的关联性;曾清[4]构建了向量误差修正(VEC)模型,发现传统能源公司股票价格与碳价短期呈正相关、长期呈负相关。另一方面,郝馨悦[5]研究认为碳市场与股票市场的动态相关性较低;卜文珂等[6]通过构建VAR模型,认为传统能源企业短期受碳价负向影响,长期为正向影响;邹绍辉[7]构建了能源期货市场、能源股票市场和碳市场的MSVAR模型,研究发现碳市场对能源期货市场和能源股票市场影响较弱;王楠[8]认为碳交易为电力行业提供了新的发展机会,碳价对电力企业公司价值有正向影响,但影响程度较小。总体来看,现有研究采用多种视角和方法,对国内碳市场与股票市场的关联关系进行了有益探索,但由于国内碳市场正在不断发展,市场规律还需进一步探究。

本文以国内碳市场及其纳入企业关联上市公司为研究对象,根据国内碳市场发展历程,分市场探索(2014–2017年)和市场完善(2018–2020年)两个发展阶段,研究碳价对公司市值的影响。首先,探讨碳价影响公司市值的作用机理,并提出研究假说;其次,建立VEC模型进行实证分析,定量分析碳价对公司市值的影响,探寻不同发展阶段的市场间关系;最后,在理论分析和实证分析的基础上,总结市场规律,展望未来我国碳市场发展趋势。

1 我国碳排放权交易市场建设情况

我国首先在北京、上海、广东、深圳、天津、湖北、重庆等地开展国内碳市场试点建设,经过多年探索完善,各个试点碳市场逐渐成熟。自国内碳市场开市以来,试点碳市场建设经历了两个发展阶段。2014–2017年可谓市场探索阶段,市场初期制度尚不完善、碳排放权分配较为宽松,在此期间各地碳试点进行了许多有益尝试,碳市场政策、制度和法规在实践过程中逐渐配套,逐步覆盖电力、钢铁、石化、水泥、航空等控排行业,交易主体多元化,部分地区尝试开展金融服务创新和衍生品交易产品创新[9]。2018–2020年为市场完善阶段,碳市场体制机制进一步完善,碳排放权分配适度偏紧并部分有偿,市场规模和履约率提高,市场体系总体更加公开透明、稳定有效。国内试点碳市场建设为全国碳市场建设积累了宝贵的实践经验和数据。在此基础上,2021年7月全国碳市场正式开市。

目前我国碳市场已具有一定规模。据统计,截至2021年6月30日,我国最先开放的7个试点碳市场的碳排放权现货累计成交量达3.5亿吨,累计成交金额超过80亿元,平均履约率超过90%,部分试点履约率达100%。试点碳市场交易情况如图1所示。分地区看,广东碳市场的累计成交量和累计成交金额居首位,是国内首个累计交易金额突破30亿元的试点碳市场,市场交易活跃,其中累计成交量近1.7亿吨,占比48%;累计成交金额达到32.9亿元,占比41%。湖北、深圳碳市场交易规模分列第二、三位。全国碳市场刚起步,开市首周累计成交金额即已达到2.5亿元、累计成交量483万吨,未来可期。

图1 试点碳市场交易情况

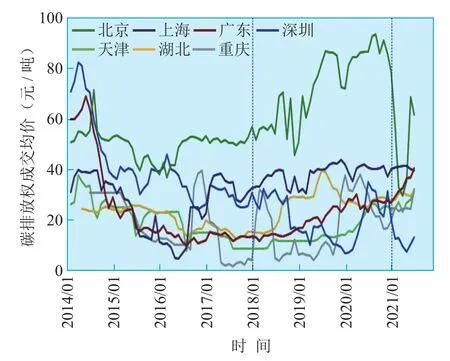

随着国内碳市场发展完善,试点碳市场的碳价走势逐渐趋稳[10]。截至2021年6月,试点碳市场的碳排放权成交均价走势如图2所示。由于碳市场建设初期各地政策制度正在落地、碳排放权分配整体富余、市场成交量较低,市场探索阶段各地碳价普遍走低而后回调,总体波动幅度较大。市场完善阶段的碳价变化则相对稳定,表明市场均衡机制已基本形成[11]。2021年后,全国碳市场的启动给市场带来新变量,各地试点碳市场的碳价受到扰动。

图2 试点碳市场碳价走势

2 理论分析与研究假说

公司的市场价值反映了股票市场投资者对公司盈利能力和未来现金流的预期,一定程度上取决于公司的财务收益、资产价值、运营能力、风险水平、未来成长性等方面。对于目前纳入国内碳市场的控排行业,本文认为碳价主要从经济效益和市场预期两个方面对有关公司的市场价值产生直接影响。一方面,在国家碳减排趋势下,碳价上升将带来公司碳排放成本增加,导致公司经营利润和现金流量下降,进而公司股票价格和市场价值下降;另一方面,碳价的上升趋势会影响股票市场预期,令投资者对高碳排放业务和规划项目的未来收益预期下调,导致部分投资者卖出相关股票以规避风险,给公司市值带来负面影响。综上所述,本文认为理论上碳价对电力、钢铁、石化等纳入国内碳市场的控排行业公司市值有直接的负向影响。故尝试做出研究假说H,并进行实证分析。

研究假说H:碳价对目前纳入国内碳市场的相关上市公司市场价值有负向影响。

3 研究方法

考虑到全国碳市场刚起步,而广东试点碳市场规模大,市场体系较为成熟,覆盖电力、水泥、钢铁、石化、造纸、航空六大行业,采用有偿与无偿相结合的碳排放权分配方法,配额发放逐年收紧,具有一定代表性。因此本文以广东碳市场及其纳入企业所涉及的上市公司为研究对象,剔除ST后共包含39家A股上市公司。

变量选取及定义见表1。因宏观经济、能源价格对公司市值和碳价均有影响,选取沪深300指数、原油价格、煤炭价格和天然气价格作为控制变量。考虑到研究对象为区域碳市场,将宏观经济和能源市场变量设置为系统外生变量。研究选取市场探索阶段(2014–2017年)和市场完善阶段(2018–2020年)两个时间区间的日交易数据组成时间序列,两个阶段有效样本共1 707组,将原始数据进行对数变换。由于后续研究发现内生变量间存在协整关系,故构建VEC模型进行研究。

表1 研究变量定义

研究时间内,碳价在碳市场探索阶段从高位70元/吨大幅降至10元/吨低位并震荡回调,在碳市场完善阶段逐步回升至30元/吨;公司市值在2014–2017年从初期1.5万亿元抬升至3.4万亿元高点,而后回调至1.8万亿元并逐渐上行,在2018–2020年稳中下降。主要变量的描述性统计见表2。对比两个市场阶段的变量统计值,市场探索阶段的极差和标准差明显高于市场完善阶段,表明公司市值和碳价在市场探索阶段的振幅较大、波动性较高;市场完善阶段的变量平均值和中位数均高于市场探索阶段。

表2 主要变量的描述性统计

4 实证分析

4.1 模型建立

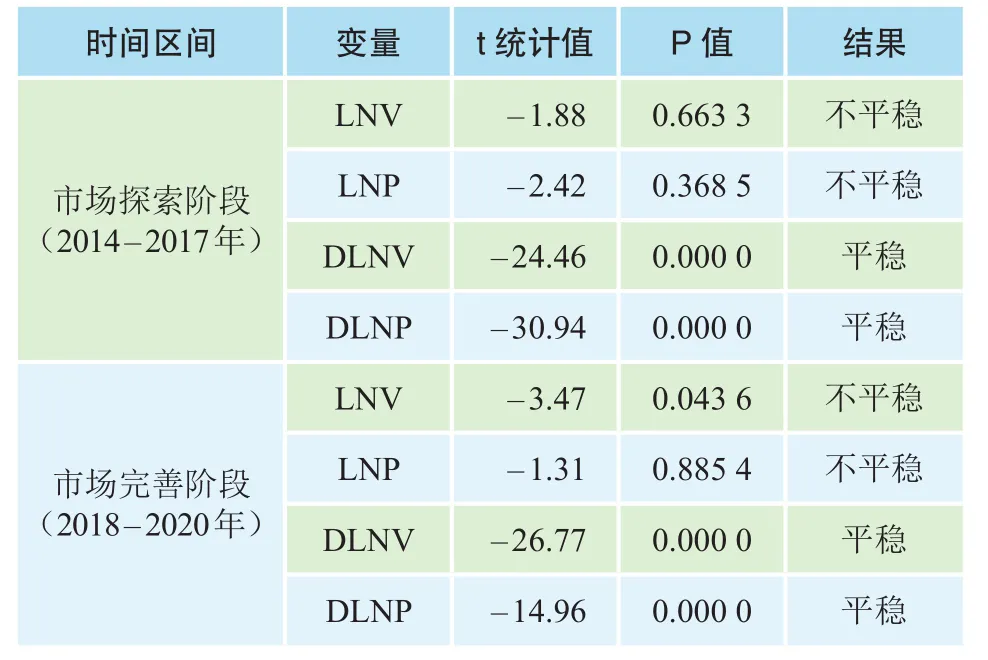

建立向量自回归模型前,首先用ADF方法检验时间序列平稳性,结果如表3所示。经检验,变量在1%显著性水平上均为非平稳时间序列,而一阶差分序列DLNV、DLNP均为平稳时间序列。

表3 平稳性检验结果

由于变量均为一阶单整序列,对变量进行Johansen协整检验,结果表明,两个市场阶段内公司市值与碳价在1%显著性水平上存在协整关系,可以构建VEC模型。

在平稳性检验和协整检验的基础上,建立VEC模型进行数据分析。VEC模型的滞后阶数根据AIC信息准则确定,其中市场探索阶段模型滞后阶数为2,市场完善阶段模型滞后阶数为9。VEC模型表达简式如下所示,其中协整方程系数均为负,表明误差修正项对公司市值做负向修正。

探索阶段模型:

DLNVt=–0.003×(LNPt–1+ 53.6×LNVt–1–538)+0.011×DLNPt–1–0.012×DLNPt–2+0.006×DLNVt–1–0.12×DLNVt–2+ 0.14×LNSt+ 0.04×LNCOALt–0.02×LNGASt+0.02×LNOILt–1.42

完善阶段模型:

DLNVt=–0.03×(LNPt–1+5.8×LNVt–1–62)+0.022×DLNPt–1+0.043×DLNPt–2+…+ 0.047×DLNPt–9+0.034×DLNVt–1+0.032×DLNVt–2+…+0.032×DLNVt–9+0.088×LNSt–0.015×LNCOALt+0.002×LNGASt+0.011×LNOILt–0.69

4.2 Granger因果检验

应用VEC模型进行Granger因果检验,分析公司市值变化与碳价变化的因果关系,结果如表4所示。市场探索阶段,公司市值与碳价的Granger因果关系不显著;市场完善阶段,碳价变化是公司市值变化的Granger原因,存在从碳价变化到公司市值变化的单向因果关系。这表明随着市场发展完善,碳市场与股票市场逐渐产生联动效应,碳价格波动信号已成为公司市值变动的重要因素。但目前还未形成双向因果关系,市场联动机制有待进一步完善。

表4 Granger因果检验结果

4.3 脉冲响应分析

为研究碳价冲击对公司市值的影响,向系统施加碳价的单位正向冲击,观察公司市值未来期变化情况,结果如图3所示。其中,公司市值的脉冲响应变化为其当期与上一期脉冲响应的差值。市场探索阶段,碳价冲击对公司市值先产生正向影响,在第2期达到峰值,随后转变为负向影响,冲击影响在10期后逐渐消失。市场完善阶段,碳价冲击对公司市值的影响更为复杂和持久,前10期总体呈正向影响,10期后迅速转变为负向影响,持续到25期后影响逐渐消失。总体来看,碳价的正向冲击短时间会对公司市值产生正向影响,可能因为碳价上升短期带来了公司碳资产价值的增加,而最终表现为对公司市值的负向影响。从冲击效果看,市场完善阶段的碳价变化对公司市值的影响幅度相对更大。

图3 VEC模型LNV对LNP的脉冲响应结果

4.4 方差分解

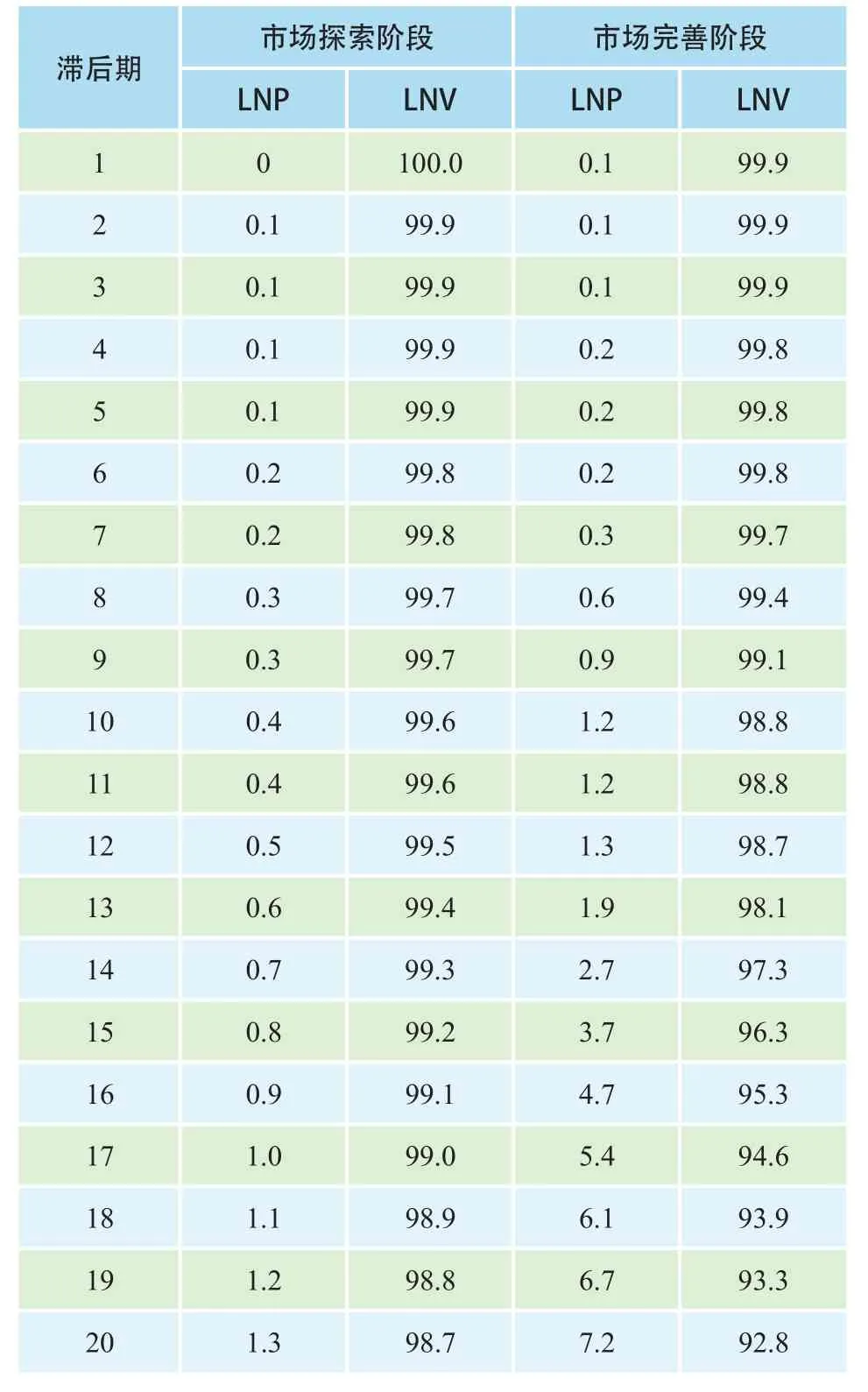

为研究碳价对公司市值变化的贡献程度,对公司市值进行方差分解,观察期20期,结果如表5所示。市场探索阶段,碳价扰动对公司市值方差贡献率仅为1.3%,方差解释度较低,说明在此阶段碳价还不是公司市值变化的主要因素;市场完善阶段,碳价对公司市值的方差贡献率达到7.2%,已对公司市值具有一定影响力。由此可知,随着市场发展,碳价对公司市值的影响程度提高,但影响力还有进一步提升空间。

表5 公司市值方差分解 %

综上分析,在碳市场探索阶段(2014–2017年),Granger因果检验、脉冲响应分析和方差分解结果均表明,碳价对公司市值没有显著影响,故在此阶段不能验证研究假说H;在碳市场完善阶段(2018–2020年),碳价与公司市值存在单向因果关系,碳价能够对公司市值产生一定程度的负向影响,验证了研究假说H。

5 结论及展望

以2014–2020年国内典型试点碳市场为研究对象,分两个市场阶段,采用向量自回归分析方法研究了碳价对公司市值的影响,得到以下结论。在我国碳市场建设初期,由于体制机制正处于探索阶段,碳价对公司市值的影响不显著。而随着碳市场发展完善,从碳价到公司市值的价值传导链条逐步形成,碳价波动能够对公司经营、投资者预期等因素产生一定影响,进而反映到公司市值变化,表明我国碳市场正逐渐发挥引导作用。通过碳价对控排公司市场价值的负向影响,能够引导相关企业降低碳排放和绿色发展。同时,在市场优化配置碳排放权的基础上,将逐渐形成社会碳排放成本与碳减排成本的动态平衡,这有益于降低社会碳减排总成本。此外需说明,本文基于历史市场信息研究了碳价对公司市值的直接影响。而用发展的眼光看,如果碳价和碳排放成本的长期变化趋势导致未来公司发展策略调整,带动了公司能效提升和绿色转型,将对远期公司市值产生更为复杂而深远的影响。

纵观我国碳市场发展历程,我国已逐渐探索出一条具有中国特色的碳市场发展路径。随着全国碳市场配额分配、买卖交易、履约清算等体制机制发展完善,市场纳入范围扩大、参与主体多元化、交易品种多样化,未来我国碳市场将更加成熟有效,市场间关联度提高、市场导向作用增强,能够正确引导碳减排相关的企业内外部合作、跨区域合作和国际间合作,促进社会碳减排和经济可持续发展。