经济政策不确定性与资本结构动态调整

2021-10-24裴普普刘晓彤

裴普普,刘晓彤

(新疆财经大学 金融学院,新疆 乌鲁木齐 830012)

1 引言

自英国脱欧、欧债危机、中美贸易摩擦、新冠肺炎疫情以来,大部分国家经济出现负增长,世界经济衰退似乎无可避免。在经济全球化的背景下,各国经济波动的叠加共振效应使全球经济充满不稳定与不确定。在此情况下各个国家为熨平经济波动以及促进经济增长而纷纷制定经济政策。如“供给侧结构性改革”“去杠杆”“精准扶贫”“经济刺激计划”等等,从这些政策的实施可以看出经济政策的多样化与不确定性,这些政策都将会通过改变市场资金供给,对企业资本结构产生影响。合理的资本结构可以降低企业的融资成本,优化企业的经营效率,是评价企业经营状况的重要指标。由于经济政策调整本身的不确定性以及制定和实施过程中的不确定性可能对企业产生重要影响,因此有必要厘清经济政策的不确定性是如何影响企业行为的。

胡锋,林冰茹(2015)、袁春生,郭晋汝(2018)研究了货币政策对公司资本结构的影响,研究结果发现宽松的货币政策能够显著降低公司的资本结构并且提高资本结构调整的速度。Hoang Khanh(2021)研究得出经济政策不确定性与我国企业多元化发展具有重要的促进作用。顾研,周强龙(2018)着重研究了经济政策不确定性对企业资本结构动态调整的影响,随着经济政策不确定性的增加,企业资本结构动态调整速度越快,尤其是在企业的财务杠杆高于企业目标的资本结构比例时。刘贯春(2019)认为经济政策不确定性与企业资本结构动态调整之间呈现明显的非对称性,经济金融化程度越高,资本动态调整速度越慢,非对称性体现在这种情况在非国有企业、中小企业中更加显著。

近年来,关于企业资本结构动态调整的研究逐步从微观层面(代理成本、高管的性别、学历、关系网、内部控制程度等)转移至宏观层面,主要体现在货币政策、宏观经济环境与经济政策不确定性上,但总体上来说研究并没有全面涉及,仍有研究的空间。本课题在探讨经济政策不确定性对企业资本结构动态调整速度的影响基础上,探索不同性质、不同地区、不同规模的企业资本结构调整速度在经济政策不确定增加时的反映是否相同。同时,随着中国经济的发展,处于新时代新环境的微观主体对经济政策不确定性的感知程度可能与之前有所不同,换言之,随着经济环境的变化,样本的更新可能带来与之前学者的研究结论相悖的结果。这都需要进一步去探索。面对日益复杂的国际环境以及经济下行压力,作为宏观经济调控工具经济政策的制定对我国经济发展具有重要作用。经济政策的灵活使用对微观主体的影响需要进行谨慎严密的研究。本文的研究可以为日后制定宏观经济政策时提供更多的思路与依据。同时,对微观经济主体进行异质性影响分析,可以使日后上市企业能够根据经济政策合理制定融资投资计划等。

2 研究假设

本文通过对文献的总结,了解到外部环境也对企业资本结构调整速度产生重大影响,尤其是经济政策。众多学者研究了宽松或紧缩的货币政策对企业资本结构动态调整的影响,但是面对未知的经济政策,企业的资本结构比例会增加还是降低?由此,本文提出第一个假设:经济政策不确定性会降低企业的资本结构比例。面对不确定性更高的经济政策,企业又会做出怎样的决策呢,其结果是加快资本结构调整,还是降低呢?由此,本文提出第二个假设:经济政策不确定性的增大会提高资本结构的调整速度。

本文同时考虑异质性的影响。先通过构造企业资本结构动态调整的基础回归模型,基础回归后将对其展开异质性影响分析:(1)通过将企业分为国有企业和非国有企业探讨经济政策不确定性对其是否具有积极作用,以及对调整速度促进作用的程度大小。(2)企业规模不同的情况下经济政策不确定性对资本结构调整速度影响程度的差异。通过计算样本中资产的中位数,将样本划分为大规模企业与小规模企业,继而对两组子样本建立模型进行检验。

3 研究设计

3.1 资本结构动态调整模型

目前已有大量实证证明公司的目标资本结构主要与企业的年龄、规模、盈利能力、企业成长性等相关,由此,本文通过建立模型来测度目标资本结构:

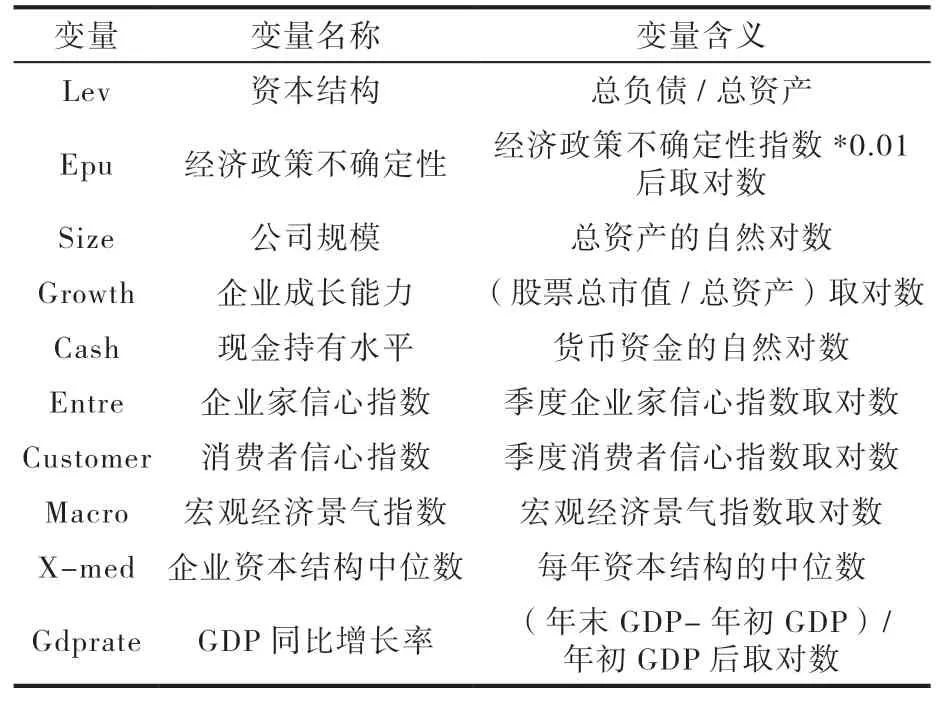

其中,Levi,t*表示第i年第t家企业的目标资本结构,Controli,t向量组包括实证研究主要的控制变量,如:公司规模、成长能力、现金持有水平、消费者信心指数、企业家信心指数、企业资本结构中位数、GDP同比增长率。

在考察经济政策不确定性对企业资本结构动态调整速度的影响前,要先建立模型(2)估计企业本身的资本结构调整速度。在部分的资本结构动态调整模型中增加经济政策不确定变量后形成扩展的资本结构动态调整模型,用此模型来考察经济政策不确定性对企业资本结构动态调整速度的影响。

部分的资本结构动态调整模型:

其中,Levi,t表示第i家第t年末的资本结构,Levi,t-1表示第i家第t年初的资本结构。

将模型(1)与模型(2)合并,可以得到:

在方程(4)等式右端增加经济政策不确定性与资本结构的交互项即用以考察资本结构的调整速度在经济政策不确定性增加时的变化,也即扩展的资本结构动态调整模型(5):

3.2 样本选取

本课题的企业样本数据主要来源于Wind数据库,从Wind数据库的“特别警示”中获取2009-2019全部A股上市公司的数据以及企业家信心指数、消费者信心指数,并剔除关键指标缺失、异常、重复的观测值,剔除ST类企业,并对样本进行1%-99%的缩尾处理。

3.3 主要变量

本文选取以资本结构为被解释变量,以经济政策不确定性为解释变量,参考已有的研究成果选择控制变量。主要变量(如表1)所示:

表1 变量设计

4 实证过程与结果分析

4.1 描述性统计

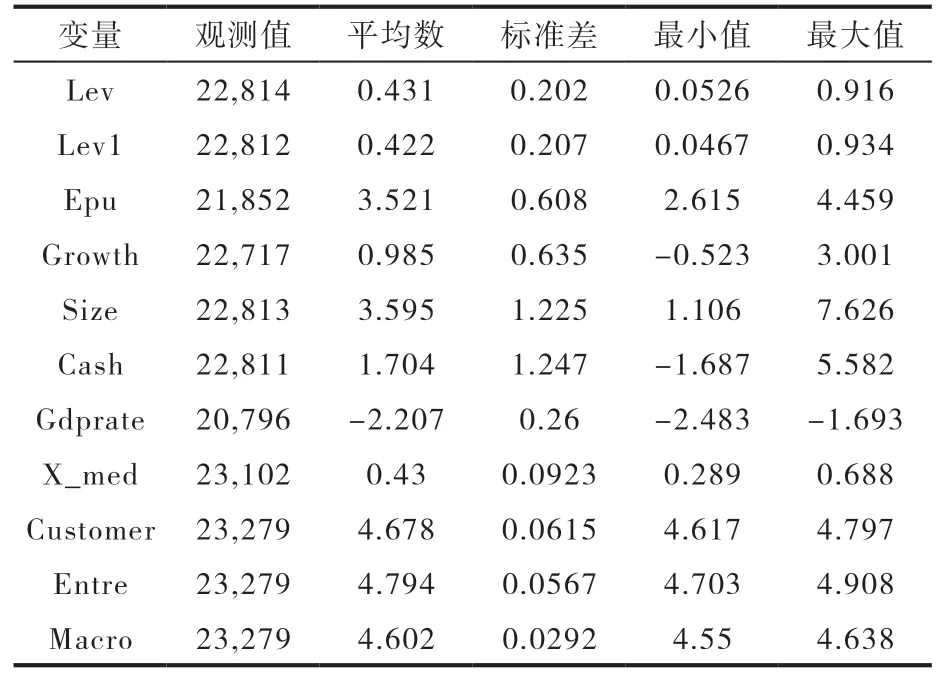

本文的描述性统计(如表2)。可以看出经济政策不确定性的标准差为0.608,可以看出近几年的经济政策有波动。规模和现金持有水平的标准差分别为1.225与1.247,可以看出近几年企业之间的规模差距较大。2010-2019年的负债率Lev的均值为0.431,2009-2018 年的负债率Lev1的均值为 0.422,可以看出2010-2019年与2009-2018年的负债率相比上升了 0.009,而离散程度并没有什么差别。而其他几个控制变量的离散程度非常小,说明近几年的宏观经济环境较为稳定。

表2 描述性统计

4.2 经济政策不确定性与资本结构动态调整速度回归分析

本文的数据采用的是面板数据,因此,运用豪斯曼检验验证模型验证应采用随机效应模型还是固定效应模型。

在表3中,chi2(12)=2505.15,Prob>chi2=0.0000,由于P值为0.0000,因此应该拒绝原假设,认为应该使用固定效应模型。

表3 豪斯曼检验

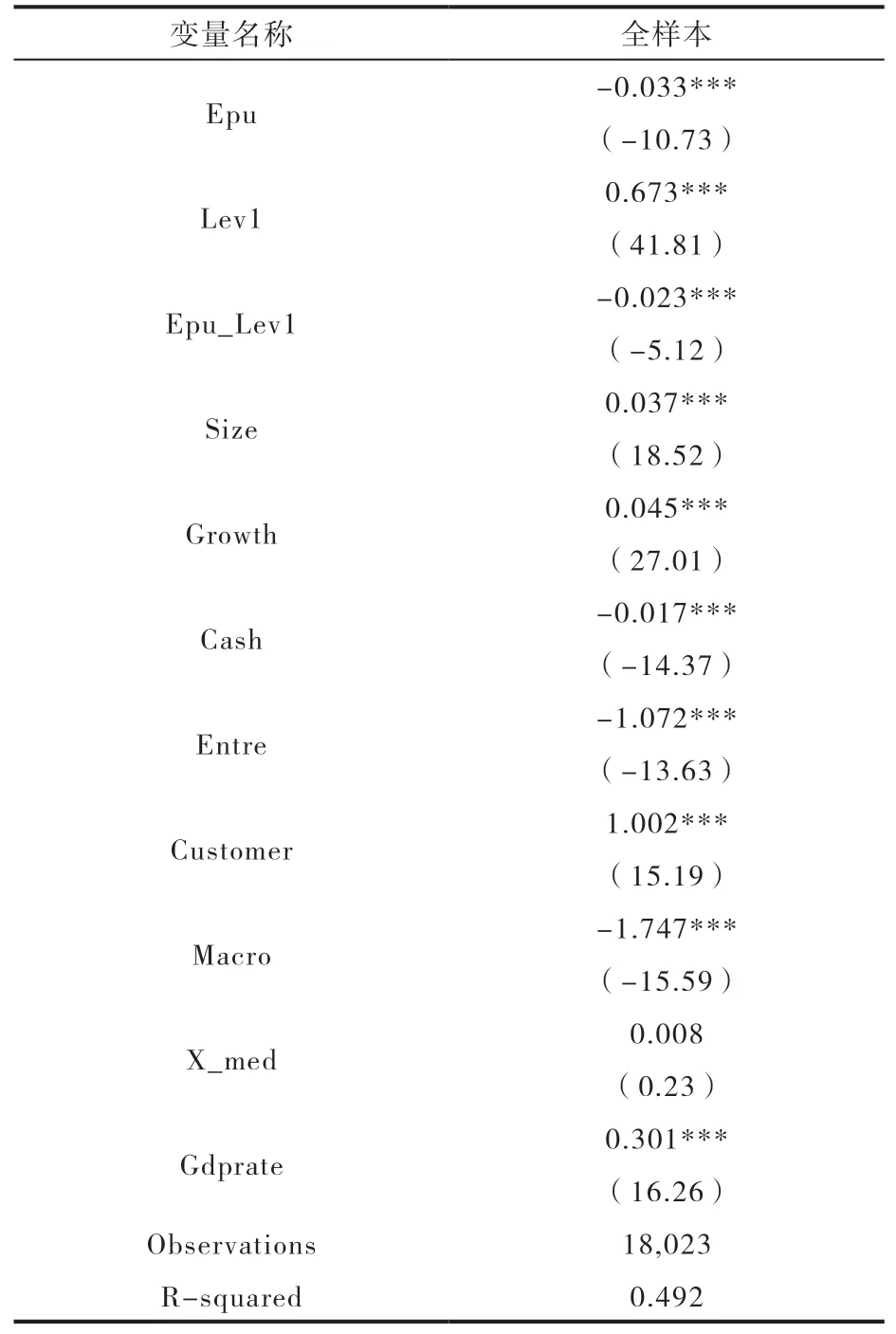

经济政策不确定性与资本结构动态调整的基础回归分析

模型(5)的回归结果(如表4),可知经济政策不确定性Epu的系数为-0.033,Lev1的系数为0.673,并且在1%的显著性水平上显著,说明经济政策不确定性对企业资本结构呈负面影响,验证了假设一。其次,Epui,t*levi,t-1的系数为-0.023,在1%的显著性水平上显著,则说明经济政策不确定性的增加可以加快资本结构动态调整的速度。由此可以得出全样本下资本结构调整速度为(1-0.673)-(-0.023)*Epu,即0.327+0.023*Epu。在表中可以看出现金持有水平、企业家信心指数和宏观经济景气指数与资本结构负相关,公司规模、企业成长能力和消费者信心指数与资本结构正相关。

表4 经济政策不确定性对资本结构动态调整的影响

4.3 异质性检验

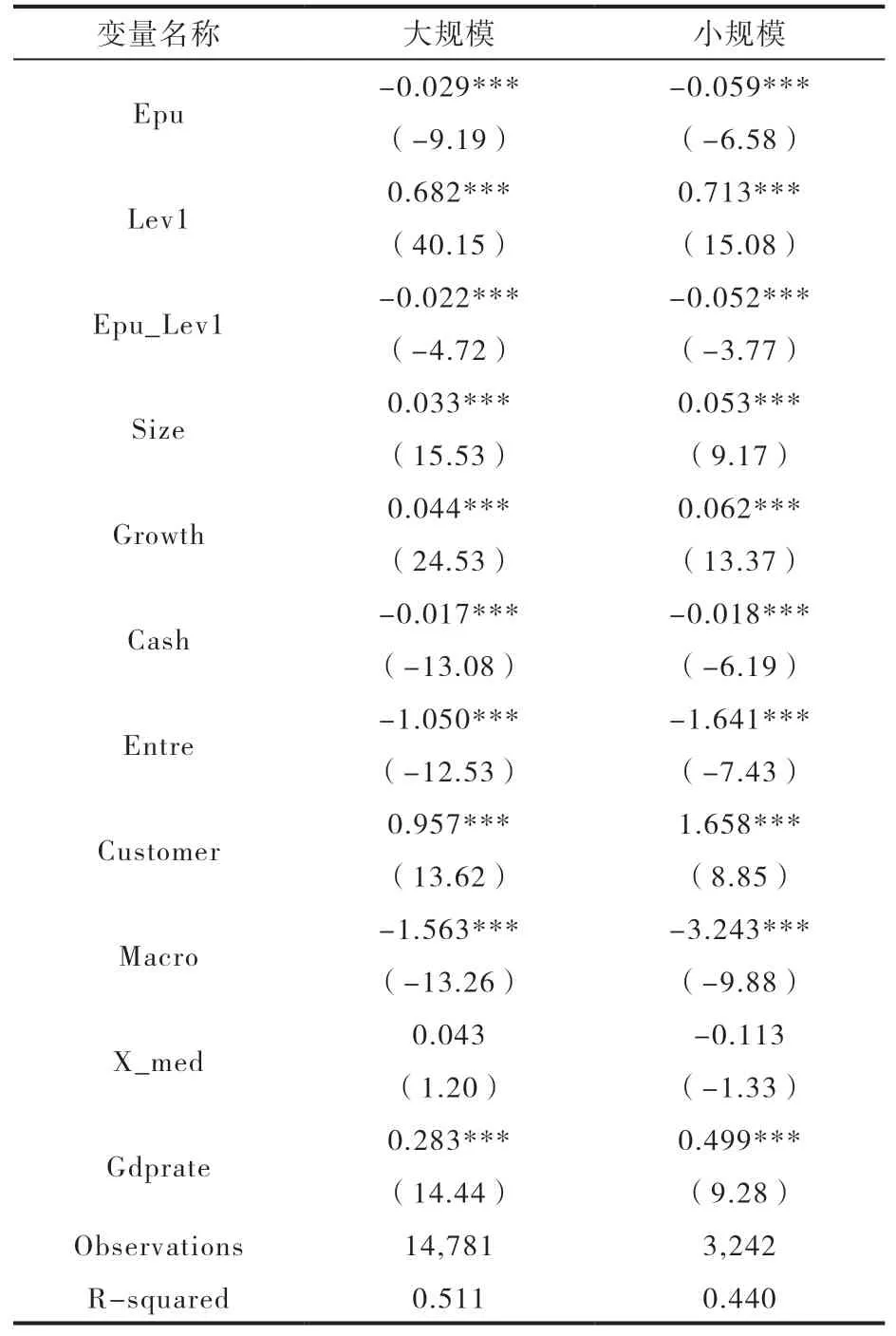

4.3.1 不同企业规模下的经济政策不确定性与资本结构调整速度回归分析

本文按照Wind数据库中定义好的企业规模:大型、中型和小型,分别将大型定义为大规模,将中小型划分为小规模。回归结果(如表5),可知除了行业资本结构中位数的控制变量外,其余变量的回归系数都在1%的显著性水平上显著。大规模企业分组中Lev1的系数为0.682,而小规模企业为0.713。大规模企业的资本结构调整速度为0.318+0.022*Epu,而小规模企业为0.287+0.052*Epu。由于经济政策不确定性常为正值,所以企业的资本结构调整速度总体来说都是大于0的。随着经济政策不确定性的提高,企业的调整速度随之增加,且大规模企业的调整速度更高,但调整速度的增幅上来看,小规模企业更具优势。

表5 不同企业规模下的经济政策不确定性对资本结构调整速度的影响

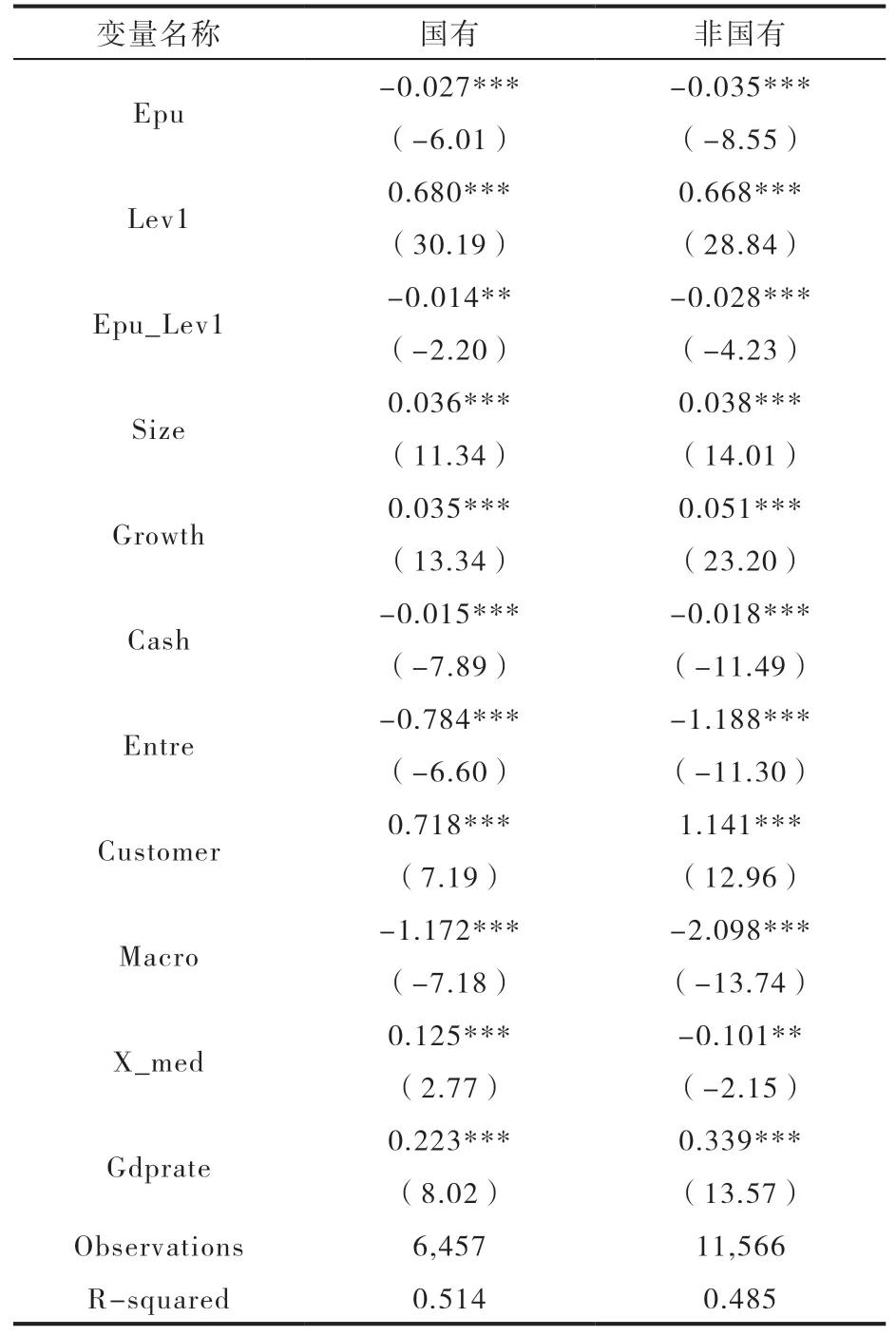

4.3.2 不同产权企业下的经济政策不确定性与资本结构调整速度回归分析

将全样本按照产权性质分组,若企业为地方国有、中央国有则将其定为国有企业,其他的则为非国有企业。回归结果(如表6)所示:两个分组回归结果中Lev及Epui,t*levi,t-1的回归系数都在1%显著性水平上显著。国有企业Lev的系数为0.680,非国有Lev的系数为0.668,可以推算出国有企业的资本结构调整速度为0.320+0.014*Epu,非国有企业为0.332+0.028*Epu。回归结果表明:国有企业的资本结构调整速度小于非国有企业的资本结构调整速度。

表6 不同产权企业的经济政策不确定性对资本结构调整速度的影响

4.4 稳健性检验

为了保证结果的可靠性,本文进行了如下稳健性检验:经济政策不确定性指数是月度数据,而本文其他数据为年度数据,因此在进行回归操作时,将月度数据分别按几何平均法和加权平均法转换为年度数据。回归结果与前文的回归结果并没有实质性差别。因此,可以得出本文的回归结果和结论是可靠的。

5 研究结论与政策建议

5.1 研究结论

研究结果表明:

一是经济政策不确定性会降低企业资本结构的比例,但会增加其动态调整的速度;二是随着经济政策不确定性的增加,无论大规模的企业还是小规模的企业都会提高企业资本结构的调整速度,但大规模企业的资本结构调整速度高于小规模企业的,在相同水平下,小规模企业的资本结构调整速度增速更大;三是在经济政策不确定的情况下非国有企业的调整速度略高于国有企业的调整速度,且在相同的经济政策水平下非国有企业的资本结构调整速度增幅较国有企业的大。

5.2 政策建议

一是经济政策制定部门应当注重经济政策的稳定性。我国“去杠杆”的工作已经取得了重大突破,已经从“去杠杆”逐渐过渡到“稳杠杆”的方向,经济政策制定部门也应该及时作出调整,稳定经济政策不确定性给微观企业主体带来的负面冲击;二是经济政策应该在稳定性基础上增加经济政策的多样性,经济政策的制定也应该在经济市场上提前释放信号,尽可能减少冲击并提升企业的资本结构调整速度,达到经济政策的目的;三是企业应该主动密切关注经济政策的动向并提升企业对于宏观经济政策的分析和评估能力,合理作出经营策略与财务策略,尽可能减缓经济政策对企业自身的冲击,同时加快调节以恢复最佳的资本结构比例。此外,企业还应通过及时还贷、保持信用等加强自身融资能力,以增加对经济政策负面冲击的抵御能力。