内审视角下公立医院经济合同全过程风险防控

2021-10-21高万玲北京大学第一医院

高万玲 北京大学第一医院

引言

随着全面医改的逐步推进,公立医院继药品“零加成”后,又迎来了耗材“零加成”和医保DRG付费时代,其运营管理迎来新的挑战。同时伴随《国务院办公厅关于推动公立医院高质量发展的意见》 (国办发〔2021〕18号)的发布,公立医院必须舍弃粗放型、规模扩张型模式,通过科学化、规范化、精细化管理,全面提高运营效率和效益,向社会公众提供优质高效的医疗卫生服务。

《卫生计生系统内部审计工作规定》 (卫生计生委令第16号)将内部审计定义为“一种独立客观的监督、评价和咨询活动”,所以,内部审计无论从促合规、防风险,还是促管理、增效益方面,均应提供高质量审计服务,起到防控运营风险、促进运营管理、增加组织价值的作用,为医院前行保驾护航。

经济合同是公立医院运营活动的重要部分,其合同内容是否与医院战略发展和整体规划相适应,合同预算编制是否科学合理,供应商或服务方的遴选是否符合国家法律法规及医院管理办法的规定,是否归口管理,是否对合同订立进行有效风险把控,是否监控合同的履行情况,是否适当处理合同纠纷等,都是审计应当重点关注并进行有效管理的事项。

一、公立医院经济合同内部审计现状

(一)公立医院经济合同主要类型及特点

公立医院因级别、规模、业务类型、发展理念等不同,合同数量及类型也各有不同。以综合性三甲公立医院A为例,全年签订医教研防管相关经济合同约5000份,经济合同的主要类型及特点如下。

(1)药品采购合同:集中阳光采购,医院自主决策权较小。全部采购品种均为医院批准的品种,全部药品供应商均为中标供应商。对首次供货的供应商、首次采购的药品进行严格的资质审核。

(2)医疗设备及器械、医用耗材采购合同:纳入国家或省级医用耗材集中采购目录的,按规定在目录中进行采购;其他的均按国家法律法规或医院制度组织采购并签订合同。

(3)科研类合同:包括项目申报和课题立项合同、立项后的经费支出合同等。支出均需在课题预算范围内列支,且按国家法律法规或医院制度组织采购并签订合同。合同中对知识产权分配、成果应用等需明确约定。

(4)工程类合同:内部审计部门对大型基建及改扩建工程进行全过程跟踪审计,对修缮工程进行结算审核。合同中对价款及结算方式、质保金、结算标准均需明确约定。

(5)图书采购合同:采购批次较少,按国家法律法规或医院制度组织采购并签订合同。

(6)临床药物试验合同:收款合同,对知识产权、不良事件风险承担等均需进行明确约定。

(7)房屋、场地租赁合同:收款合同,按国家法律法规或医院制度组织采购并签订合同。

(8)大宗物资及服务采购合同:包括家具、被服装具、交通工具、库存材料、后勤设备及相应低值易耗品等货物及物业、安保、中央配送、维保等服务采购合同,数量多、内容杂,按国家法律法规或医院制度组织采购并签订合同。

(9)战略合作合同:数量较少,按上级部门要求或医院院务办公会决议进行签订。

(10)其他合同:按国家法律法规或医院制度组织采购并签订合同。

(二)公立医院经济合同内部审计现状

通过对全国约50家委属委管、省属和市属公立医院内部审计机构的审计工作开展情况进行问卷调查,发现大多数医院经济合同审计工作主要集中在合同签订环节审计。即在合同签订环节,重点关注对方资质、双方权利及义务、采购流程、价款及支付方式、知识产权分配、风险责任承担、争议解决、质保等条款;同时或多或少也会关注合同签订前的立项、预算批复和采购等事项是否符合相关国家法律法规及医院制度规定。而对合同其他环节开展的审计工作并不多,如合同执行情况审计、事后经济效益及风险事项分析及评价等。这就需要审计部门摒弃传统工作思路,积极采用新的工作模式,为医院运营管理提供更加优质高效的审计服务。

二、内审视角下公立医院经济合同全过程风险防控

(一)经济合同全过程

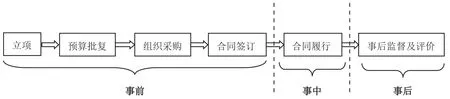

将视角从经济合同延伸到经济事项,从合同签订环节延伸到经济事项全过程各环节,那么经济合同全过程始于归口部门立项,经财务部门预算批复后,按国家法律法规或医院制度组织采购,随之进行合同的签订、履行和事后监督及评价。经济合同全过程如图1所示。

图1 内审视角下经济合同全过程

(二)经济合同全过程审计工作开展

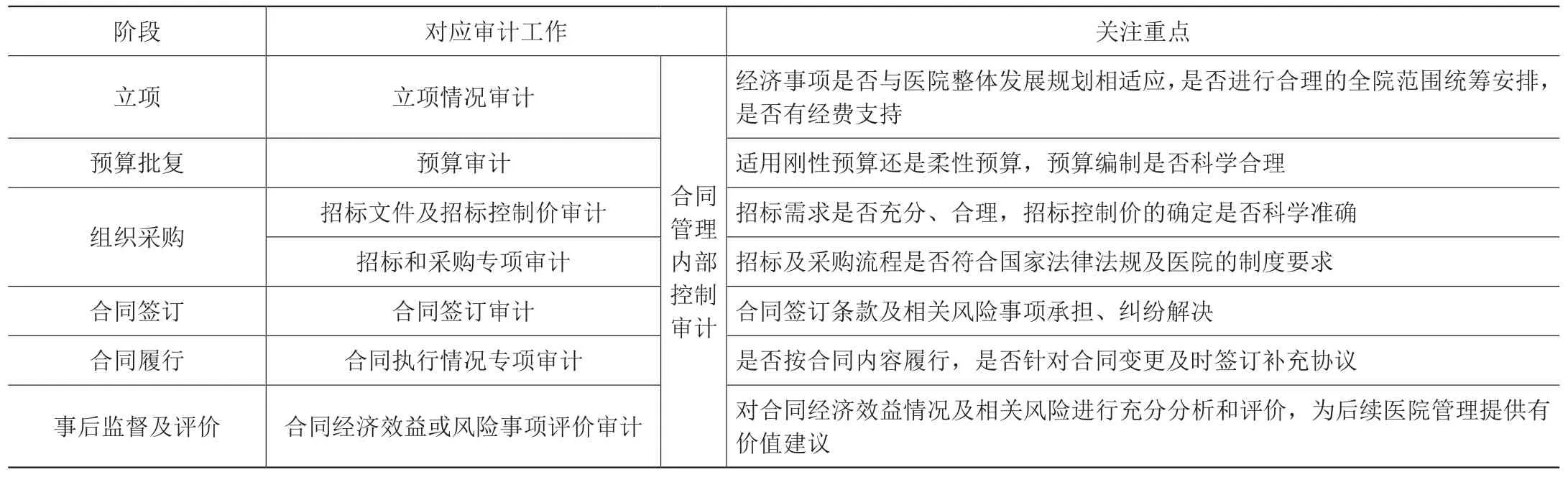

在经济合同全过程的不同阶段,可以开展的审计工作如表1所示。

表1 经济合同全过程开展的审计工作

(三)公立医院经济合同全过程风险防控

1.总体目标

审计部门基于审计资源整合,对合同全过程的整个业务流程开展风险评估,将有限的审计资源投入到关键风险点进行审计,全面覆盖、突出重点;并及时进行事后监督与评价,运用审计成果提升运营管理、提质增效,才能利用有限的审计资源取得更大的审计成效,才能将审计环节从合同签订审计向合同全流程审计过渡;将审计关口从“事前监督”向“全程监督”转变;将审计重点从“查错纠错”“风险防控”向“查错纠错”“风险防控”和“提质增效”三者并重转变。同时结合合同管理内部控制审计,评价合同管理流程设计是否合理,运行是否有效,根据评价结果不断进行整个流程的再造和改进。

2.经济合同全过程主要风险识别及应对

结合审计部门内控风险评估、内控评价等工作开展,利用风险打分、风险分级等方法,评估各类经济合同在各个环节中的风险,可借助《经济合同全过程风险评估表》完成。A医院经济合同全过程风险评估结果如表2所示。

表2 A医院经济合同全过程风险评估表

(四)“价值评价、提质增效”方面的审计发现及建议

在合同履行环节,通过对合同执行情况进行专项审计,分析合同履行的主要风险,查找合同履行过程中的疏漏,从而在下一期合同招标、签订及履行环节加强风险防控和管理。如对医院物业服务项目开展合同执行情况专项审计,重点审查服务人员数量、资质及条件,服务期间及频次,服务质量等是否满足合同约定;需求变动时是否及时签订补充协议加以明确约定;归口部门是否进行有效合同执行情况监管;是否按合同约定付款等;通过审计重新评价招标需求和招标控制价设置是否合理,归口部门监管是否到位,归口部门管理流程是否设计合理并有效执行,为提升医院运营效率和效果提出有效建议。

在事后监督与评价环节,可以对经济合同事项进行经济效益或风险事件评价,提出有效提升运营效率和效益的管理建议。如通过开展大型医疗设备经济效益审计,分析设备相关收入和支出及使用效率等情况,对设备配置及管理提供决策支持;对租赁项目收入支出情况进行全面分析,为租赁决策提供客观依据;对医用耗材消耗情况进行专项审计,将消耗与收入及作业相配比,查找耗材闭环管理中存在的问题并提出有效对策。

三、总结

(一)经济合同全过程风险防控审计思路

基于风险分析和评价,针对各类经济合同全过程中的高风险环节开展重点审计,对低风险环节开展常规审计,全面覆盖、突出重点,既有效建立了风险防控体系,又实现了经济合同全过程的审计覆盖。作为医院风险管理的第三道防线,搭建了牢固的风险“防火墙”,助力医院各项经济事业合规、高效、安全运行。

(二)经济合同全过程风险防控审计启示

1.建立合同经济事项风险库及审计方案库

将合同全过程各环节进行有机统一,建立合同经济事项风险库。以合同管理的内部控制制度和流程为抓手,从立项至合同事后监督及评价,对全流程进行风险评估,将风险事项纳入风险库,进行有效风险管理。

对应风险库列示的各个风险,逐一形成审计应对方案,纳入审计方案库,进行有效的风险防控。

2.注重审计人才队伍建设,特别是复合型人才建设

当今内部审计人员必须储备复合型知识体系,包括会计、审计、经济、法律、信息技术等,这样才能适应医院运营发展的需要,达到审计署、卫健委的工作要求。公立医院必须重视复合型人才培养,打牢人才基础,以确保审计工作优质高效。

3.借助大数据审计技术和方法

伴随计算机信息化程度的不断提升,审计的技术手段和方式方法取到了不断创新。审计要想做到实时、全覆盖、科学精准,必须与时俱进,借助现代化新形式的技术手段和方式方法,有效提升审计工作的效率和效果,更好地发挥审计作用和价值。

结语

在新医改背景下,公立医院既要坚持公益属性,又要向现代化医院管理模式转变,达到科学、高效的运营管理水平。在此背景下,内部审计必须立足医院实际发展需要和发展趋势,在上级主管部门的要求框架内,积极探索,勇于创新,力争不断提高审计服务的质量和效率,助力医院事业发展大局。