寿险公司利源分析及与新会计准则的衔接

2021-10-21赵美娜东吴人寿保险股份有限公司

赵美娜 东吴人寿保险股份有限公司

引言

寿险公司现行会计准则由2009年发布的《财政部关于印发〈保险合同相关会计处理规定〉的通知》《企业会计准则解释第2号》《关于保险业实施〈企业会计准则解释第2号〉有关事项的通知》等一揽子文件组成。现行准则已实施多年,核算、编制等工作较为成熟,但很多财报使用者对会计信息仍有疑惑,特别是利润表,无法从中直观看出利润与公司业务经营的关系,根本原因即现行利润表没有明示各项符合寿险公司业务经营特点的利润来源,造成管理、引资等方面的困难。

新会计准则《企业会计准则第25号——保险合同》 (下称IFRS17)于2020年12月发布,境外上市公司实施时间同国际准则为2023年1月1日,其余公司于2026年1月1日实施。考虑到IFRS17的复杂性,准备时间并不充裕,需尽早研究。IFRS17下的利润表解决了收入可比性、利润来源展现等问题,但很难直观理解,各财报使用者自然会从较熟悉直观的现行利润表出发,寻找IFRS17利润表与现行利润表是否存在联系,存在何种联系。

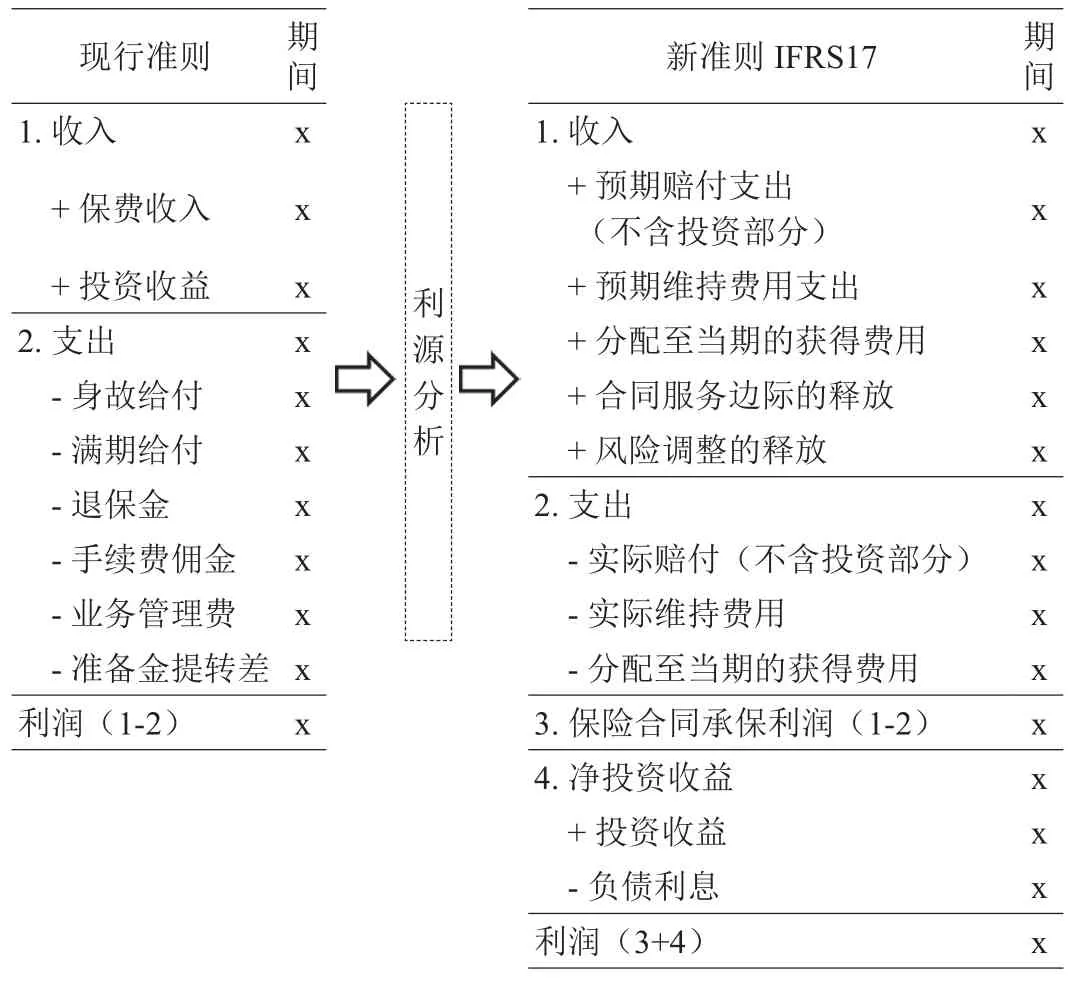

基于提出的问题,本文整体研究框架如表1所示。其中左表为现行会计准则下的利润表,右表为IFRS17下的利润表,由于IFRS17利润表亦是展现利源的形式,推测其与现行准则下的利源分析有关联,故以利源分析为桥梁沟通两边,进行求证。

表1 研究框架

一、现行会计准则下利源分析

现行会计准则下利润表的其余项目均比较直观、易于理解,唯独准备金提转差会让阅读者不解其意,故需“庖丁解牛”,然后将其重新放至利润表中,再结合其余项目分析,方能知其意,这个过程也即为利源分析的步骤。

(一)准备金提转差分解

准备金提转差为期末时点准备金减去期初时点准备金,即如何从期初变化到期末,对此将分为两个阶段进行:期初时点→在期初时点预测期末值→期末时点,然后汇总两个阶段得到最终结果。

利润表中的准备金,本文称为会计准备金(GAAP),其分为合理估计负债(BEL)、风险边际(PAD)、剩余边际(DPL)或首日亏损(两种情况研究思路一致,本文研究存在剩余边际的情况)三个部分,三个部分有不同的特性和计量方法,将分别研究。

1.第一阶段:期初时点→在期初时点预测期末值

GAAPe(t+1)-GAAPr(t)

= [ BELe(t+1)-BELr(t)] + [ PADe(t+1)-PADr(t)]+[ DPLe(t+1)- DPLr(t)]

=(PREMe+INT_Be-CLMe-SURe-EXPe-DIVe)+(INT_Pe-RLS_PADe)+(INT_De-RLS_DPLe)

其中,下标e表示预测、r表示实际;t表示期初时点、t+1表示期末时点;PREM表示保费、INT_B表示BEL的利息、CLM表示责任赔付、SUR表示退保、EXP表示费用、DIV表示红利;INT_P表示PAD的利息、RLS_PAD表示PAD的释放部分;INT_D表示DPL的利息、RLS_DPL表示DPL的释放部分。下同。

2.第二阶段:在期初时点预测期末值→期末时点

GAAPr(t+1)-GAAPe(t+1)

= GAAP_PPe(t+1)×[NO_POLr(t+1)-NO_POLe(t+1)]+ASSUMP_CHG_IMPACT

=GAAP_PPe(t+1) ×[(NO_POLr(t)-NO_CLMr-NO_SURr)-(NO_POLr(t)-NO_CLMe-NO_SURe)]+ASSUMP_CHG_IMPACT

= -GAAP_PPe(t+1) × (NO_CLMr-NO_CLMe) -GAAP_PPe(t+1) ×(NO_SURr-NO_SURe)+ASSUMP_CHG_IMPACT

其中,GAAP_PP表示每单准备金;NO_POL表示时点有效件数、NO_CLM表示赔付件数、NO_SUR表示退保件数;ASSUMP_CHG_IMPACT表示假设变动影响。下同。

3.汇总两阶段

将两阶段分解后的细项代入、合并、组合,得到最终期初期末准备金提转差的分解结果:

GAAPr(t+1)-GAAPr(t)

=(PREMe-CLMe-SURe-EXPe-DIVe)+(INT_Be+INT_Pe+INT_De)-(RLS_PADe+RLS_DPLe)-[GAAP_PPe(t+1)×(NO_CLMr-NO_CLMe)+GAAP_PPe(t+1)×(NO_SURr-NO_SURe)]+ASSUMP_CHG_IMPACT

其中,[GAAP_PPe(t+1)×(NO_CLMr-NO_CLMe)+GAAP_PPe(t+1)× (NO_SURr-NO_SURe)]为经营偏差释放准备金;(PREMe-CLMe-SURe-EXPe-DIVe)为预期净现金流;(INT_Be+INT_Pe+INT_De)为预期负债利息;(RLS_PADe+RLS_DPLe)为预期边际释放;ASSUMP_CHG_IMPACT为假设变动影响。

(二)利源展示推导

对准备金提转差的分解为利源分析铺平了道路,现将分解后的细项替换准备金提转差科目放入利润表中,结合其余项目,得到利源展示公式:

PROFIT=PREMr-CLMr-SURr-EXPr-DIVr+INVr-[GAAPr(t+1)-GAAPr(t)]

=(RLS_PADe+RLS_DPLe)+[INVr-(INT_Be+INT_Pe+INT_De)]+{[CLMe-CLMr+PREM_PP×(NO_CLMe-NO_CLMr)+GAAP_PPe(t+1)×(NO_CLMr-NO_CLMe)]+[SURe-SURr+PREM_PP×(NO_SURe-NO_SURr)+GAAP_PPe(t+1)×(NO_SURr-NO_SURe)]+(EXPe-EXPr)+(DIVe-DIVr)}+ASSUMP_CHG_IMPACT

其中,PROFIT表示利润;(RLS_PADe+RLS_DPLe)为边际释放;[INVr-(INT_Be+INT_Pe+INT_De)]为投资偏差;[CLMe-CLMr+PREM_PP×(NO_CLMe-NO_CLMr)+GAAP_PPe(t+1) ×(NO_CLMr-NO_CLMe)]为赔付偏差;[SURe-SURr+PREM_PP ×(NO_SURe-NO_SURr)+GAAP_PPe(t+1) × (NO_SURr-NO_SURe)]为退保偏差;(EXPe-EXPr)为费用偏差;(DIVe-DIVr)为红利偏差;ASSUMP_CHG_IMPACT为假设变动影响。

二、与IFRS17衔接

IFRS17下,利润表形式发生了翻天覆地的变化,特别是在收入计量方面,初看甚至很难理解各项的含义,更不论实操,而上文所述的利源分析与IFRS17利润表之间存在内在一致性,可以作为很好的衔接,非常有利于对IFRS17利润表的理解和实操。

(一)关于IFRS17推导的说明

推导旨在从整体层面原理上说明IFRS17与现行准则下利源分析之间的内在联系,符合本文的初衷,故不涉及IFRS17具体项目的具体计量要求,所以一些项目的具体计量口径与现行准则保持一致,此举不影响原理的正确性,同时便于理解。

(二)由利源分析推导至IFRS17

在利源分析最终推导结果的基础上,根据IFRS17原理,对各项进行分解、组合,最终得到IFRS17下的利润展现形式。

1.分解费用

将费用分为可直接归属保单的获得、维持费用及不可直接归属保单的费用(后续推导中简化考虑,假设均是可直接归属保单的费用),利源分析中的费用偏差(EXPe-EXPr),即可分解为:获得费用+预期维持费用-(实际维持费用+获得费用)。由于获得费用为实际发生数,可相减抵消,再考虑IFRS17对于获取费用的递延要求,在收入和支出两边均加上分摊至本期的获取费用,最终费用偏差部分的结果为:

EXPe-EXPr=EXP_Me+EXP_A_DAC-EXP_Mr-EXP_A_DAC

其中,EXP_Me表示预期维持费用;EXP_Mr表示实际维持费用;EXP_A_DAC表示分摊至本期的获取费用。

2.分拆赔付的投资和非投资部分

将CLMe和CLMr分别分拆成投资和非投资部分,即:

CLMe=CLM_Ie+ CLM_NIe

CLMr=CLM_Ir+ CLM_NIr

故,赔付偏差可表示为:CLMe-CLMr=(CLM_Ie-CLM_Ir)+(CLM_NIe-CLM_NIr)。

其中,CLM_Ie表示预期赔付支出(投资成分),CLM_NIe表示预期赔付支出(不含投资成分),CLM_Ir表示实际赔付支出(投资成分),CLM_NIr表示实际赔付支出(不含投资成分)。

3.合同服务边际(CSM,概念类似现行准则的剩余边际)的吸收

根据IFRS17原理,合同服务边际可吸收经验偏差的投资成分、经验偏差释放的准备金、非经济假设调整等。并如前说明,在原理层面不考虑合同服务边际的具体要求,认为其与现行准则下剩余边际的差异仅在是否能吸收。在此前提下,合同服务边际的释放结果:

RLS_CSM=RLS_DPLe+(CLM_Ie-CLM_Ir)+PREM_PP×(NO_CLMe-NO_CLMr)+GAAP_PPe(t+1)×(NO_CLMr-NO_CLMe)+[SURe-SURr+PREM_PP×(NO_SURe-NO_SURr)+GAAP_PPe(t+1)×(NO_SURr-NO_SURe)]+(DIVe-DIVr)+ASSUMP_CHG_IMPACT

最后,将上述三个部分的推导代入利源分析结果,得到IFRS17下利润的展现形式:

PROFIT=[(CLM_NIe+EXP_Me+EXP_A_DAC+RLS_CSM+RLS_RA)-(CLM_NIr+EXP_Mr+EXP_A_DAC)]+[INVr-(INT_Be+INT_Pe+INT_De)]

其中,RLS_RA表示风险调整释放(与RLS_PAD原理一致,直接替换);(CLM_NIe+EXP_Me+EXP_A_DAC+RLS_CSM+RLS_RA)表示收入;(CLM_NIr+EXP_Mr+EXP_A_DAC)表示支出;[INVr-(INT_Be+INT_Pe+INT_De)]表示投资利润。

根据上述推导可知,在计量口径保持一致的前提下,IFRS17利润结果与现行利润结果应一致,区别只是展现形式的不同。

三、实例应用

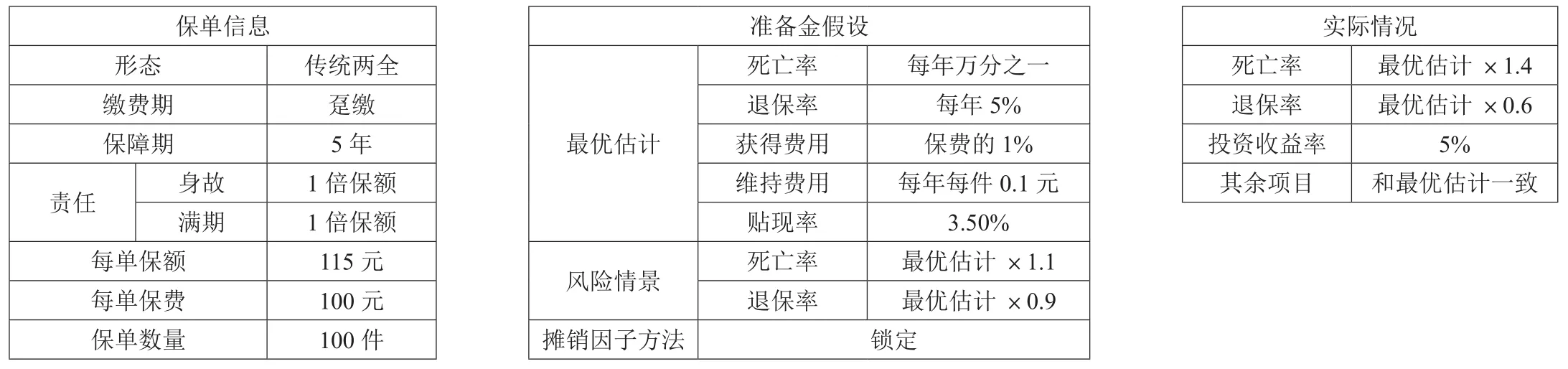

(一)实例

选择寿险公司销售的传统两全险,设计实际案例,案例具体信息如表2所示。

表2 案例具体信息

(二)应用

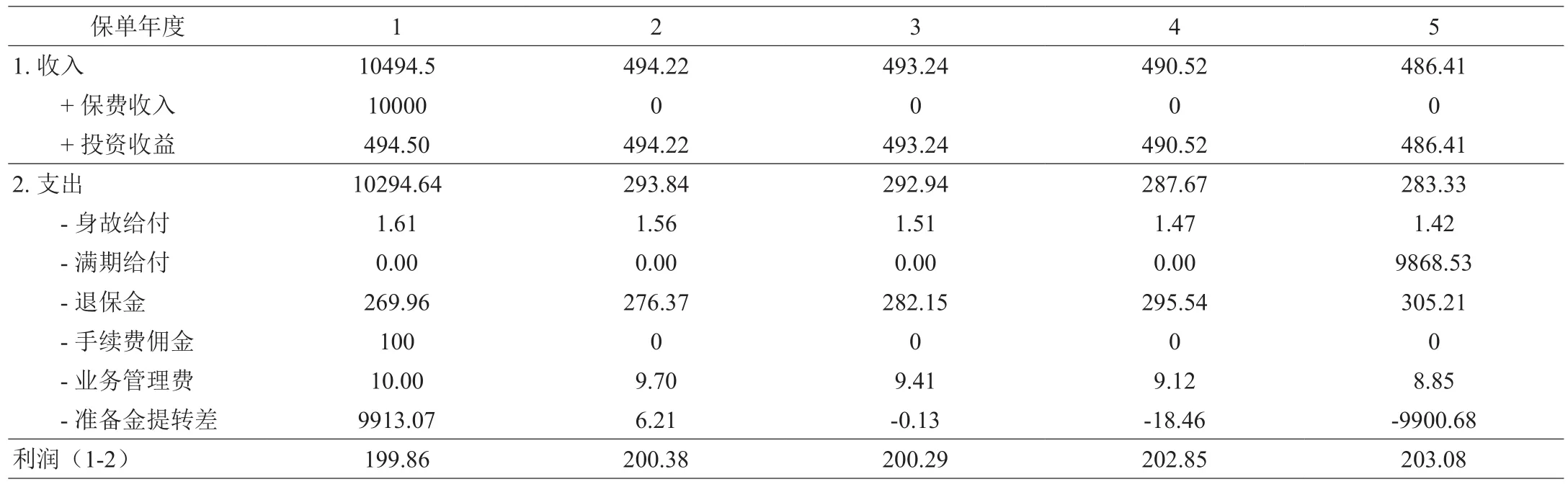

将理论推导结果运用到实际案例中,并契合本文研究思路,按现行利润表→利源分析→新准则利润表的形式展现实例结果:

(1)现行准则利润表,结果如表3所示;

表3 现行准则利润表明细

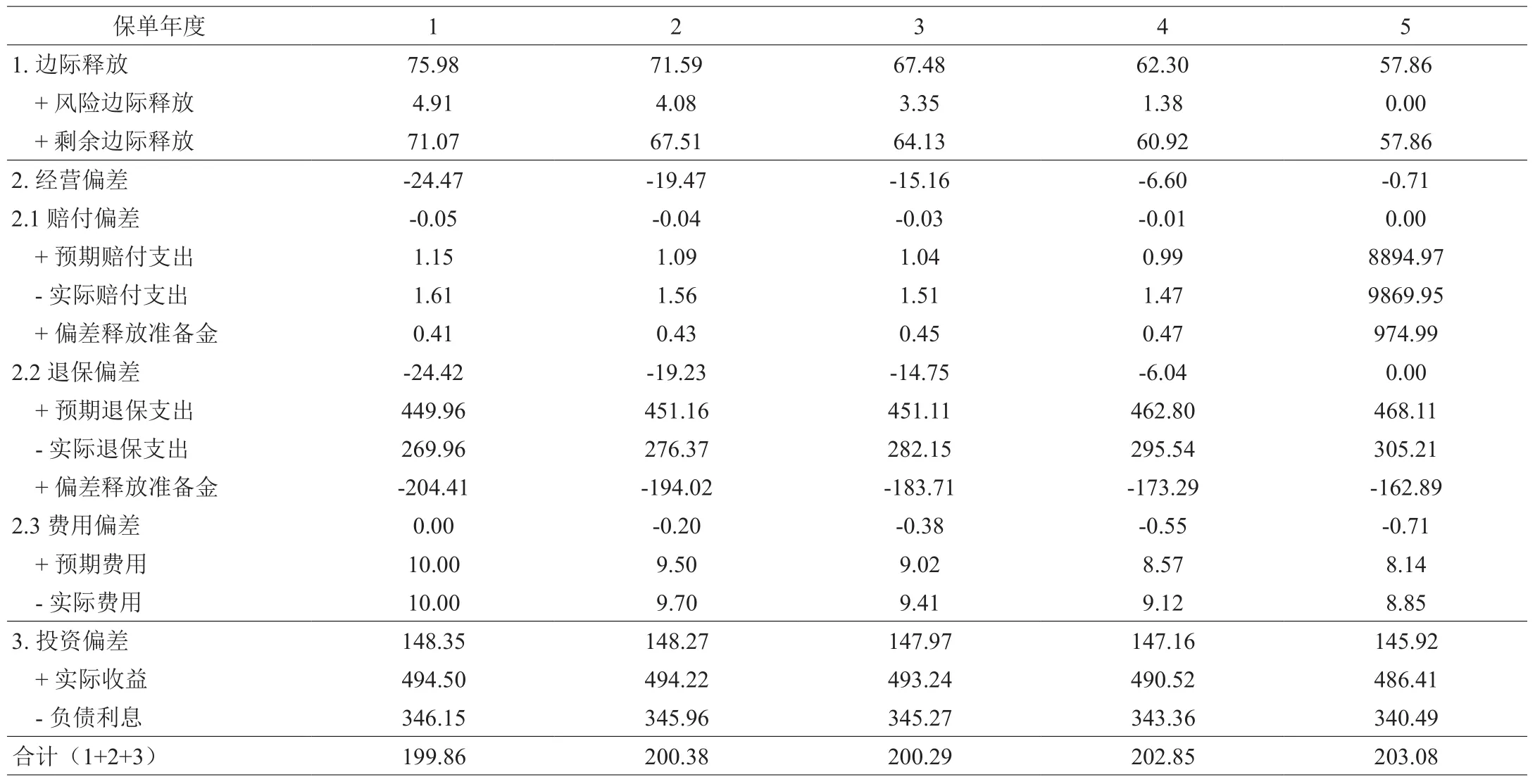

(2)利源分析,结果如表4所示;

表4 利源分析明细

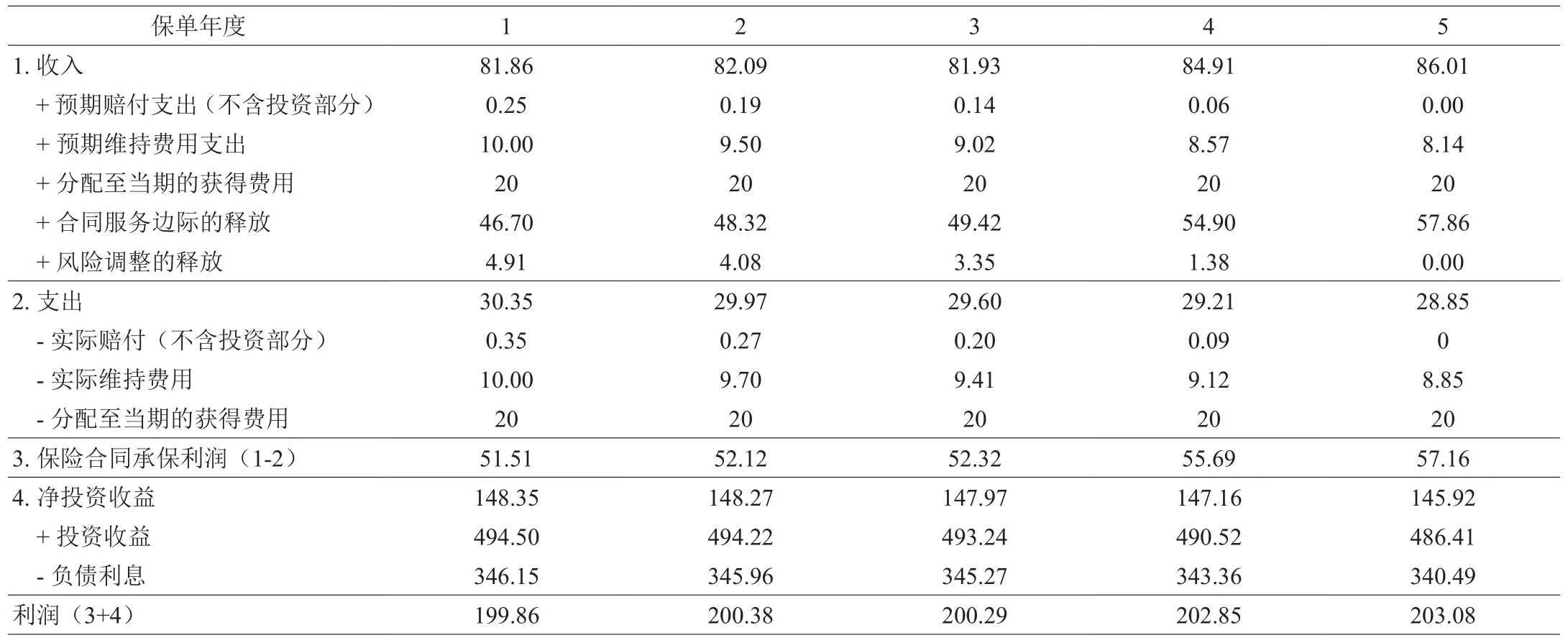

(3)新准则利润表,结果如表5所示;

表5 新准则利润表明细

结语

根据推导论证结果,并结合实例应用,得到以下结论:

(1) 现行准则下利润来源由边际释放、经营偏差和投资偏差组成。边际释放,特别剩余边际释放,是业务承保利润的主要来源,较稳定分布在整个保障期,且可以减少经营偏差带来的波动。投资偏差对于投资成分重、负债利息高的业务十分重要,是影响其利润的关键因素。

(2)利源分析结果可满足检核、经营分析、规划预算、考核等管理决策需要。根据结果,可检核保单基础数据的准确性、业财数据的一致性等;可明晰公司利润主要来源于哪个部分,哪些业务、机构或渠道贡献利润,哪些造成亏损及具体原因,据此“对症下药”制定相应政策和管理措施;规划预算中未来预测利润的利源分析结果,可作为考核目标并可根据利源组成部分将考核目标分解到具体部门,而实际经验与预期的偏差可作为考核依据。

(3)IFRS17下收入只来源于保险公司提供的服务,对于投资成分重的业务其收入大幅下降;IFRS17的利润展现形式类似于现行准则利源分析,更利于阅读者理解保险公司的利润,提高保险公司财报与其他行业的可比性。在负债评估口径一致的前提下,以现行准则下的利源分析为桥梁,推导出IFRS17利润理论上应与现行一致。

(4)未来IFRS17正式实施后,本文研究框架亦有重要作用,可深刻了解公司现金流与IFRS17利润的关系,便于各类人员的理解认同,有利于管理施策。