上海市职工医保个人账户“通道式”支付模式探索

2021-10-20宋占军北京工商大学经济学院

李 静 宋占军 北京工商大学经济学院

2021年4月,国务院办公厅发布《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见》(国办发〔2021〕14 号)(以下简称《指导意见》),明确了改进职工医保个人账户计入办法和规范其使用范围的具体措施。职工医保个人账户改革关系到每个参保人的利益,因此,《指导意见》的发布短时间内便引起了广泛关注。

我国城镇职工基本医疗保险制度于1998年正式确立。《国务院关于建立城镇职工基本医疗保险制度的决定》中明确了基本医疗保险基金由统筹基金和个人账户构成。从各地区的实践来看,个人账户支付模式主要有“板块式”和“通道式”。目前,大部分地区采用的是“板块式”支付模式,仅少部分地区,如上海市、镇江市等,采用的是“通道式”支付模式。“板块式”支付模式是指统筹基金与个人账户分开管理,统筹基金负责住院和门诊的大病医疗费用的报销,个人账户负责门诊小病及定点药店购药的支出。“通道式”支付模式是指参保人产生的医疗费用支出,起付线以下的部分,先由个人账户进行支付;超过起付线的部分,进入统筹基金报销范围,统筹基金报销较大比例,个人支付较小比例。

一、“通道式”和“板块式”支付模式对比

“通道式”和“板块式”作为医保基金支付的两种模式,在理论和实践中存在各自的优缺点。

“板块式”支付模式实行分块管理,个人账户负责门诊小病和定点药店购药的支付,统筹基金负责住院和门诊大病医疗费用的报销。这种支付模式最大的优点在于对参保者的约束性较强(李开基,2000),缺点在于个人账户的使用范围狭窄,只能用于门诊小病和定点药店购药,导致其资金积累过度(刘广彬、孙喜琢、郭爱华等,2009)。另外,由于门诊慢性病患者需长期服药,但大部分省市并未将这部分医药费纳入统筹基金的报销范围,而个人账户中的资金不足以支付长期的购药费用,因此患者的医疗费用支出负担较重。这种支付模式导致一部分健康人群个人账户资金积累过度,而另一部分老年人、慢性病患者等人群则积累不足,因此资金得不到合理利用(林枫、范国富,2002)。

“通道式”支付模式按照个人账户、起付线、统筹基金三段累计制进行报销。个人账户可用于支付起付线以下的门诊和住院医疗费用支出,个人账户中的资金用完后,由个人负担起付线以下的医疗费用支出;超过起付线的部分进入统筹基金的报销范围,由统筹基金报销较大比例,个人自付较小比例。这种支付模式不论是门诊还是住院,只要是医疗费用总支出达到起付线以上的部分,统筹基金均可进行报销,统筹基金共济性较强,保障水平较高(刘冬冬、刘国恩、林枫,2009)。“通道式”支付模式对用户利用门诊服务有很大的激励作用(吴爱平、黄德明、王伟等,2004),对于门诊慢性病患者来说,这种支付模式可使他们享受到医保报销,能较大程度减轻他们的医疗负担。“通道式”支付模式的缺点在于医疗费用难以控制,统筹基金的压力增大,易造成统筹基金严重超支,导致收不抵支(林枫、范国富,2002)。另外,“通道式”支付模式对医院和社区卫生服务中心没有进行区别对待,无法实现分流,导致一部分资源闲置的同时,另一部分资源被过度利用(刘广彬、孙喜琢、郭爱华等,2009)。

学者们也分别从“通道式”和“板块式”两种支付模式角度,对个人账户运行状况进行了相关分析。李开基(2000)通过对锦阳“通道式”支付模式医疗制度两年试点工作的总结,认为“通道式”支付模式存在明显不足,出现一卡多用、突击看病、突击开药、冒名就医等问题。刘潇(2008)利用效用函数对不同支付模式下医疗保险的欺诈行为进行分析,发现“通道式”支付模式激励患者快速使用个人账户从而进入统筹基金报销范围,助长了基金浪费和保险欺诈行为。刘冬冬等(2009)通过对2001 年至2006 年镇江和南京医保数据的分析发现,“通道式”和“板块式”支付模式在个人账户人均结余率上并未表现出明显差别,但“板块式”支付模式更有利于健康人群个人账户资金的积累,“通道式”支付模式更有利于退休人员个人账户资金的积累。

学者们对两种支付模式的研究结果差异较大,并缺少最新的研究结论。本文拟通过宏观、微观数据,分析上海市与江苏省乃至全国职工医保个人账户运行状况,研究个人账户“通道式”和“板块式”支付模式在实际运行中的效果,试为上海市乃至全国职工医保个人账户改革提供方向及建议。

二、上海市职工医保改革进程及个人账户历年人均结余情况

(一)上海市职工医保改革进程

2000 年10 月,上海市人民政府发布《上海市城镇职工基本医疗保险办法》(沪府令〔2000〕92 号),统账结合式职工医保制度正式在上海市实施。随后,上海市分别于2008年和2013 年对该办法部分内容进行了调整。目前,上海市职工医保制度实施依据仍是2013年发布的《上海市职工基本医疗保险办法》(沪府令〔2013〕8号),其中规定上海市职工医保个人账户主要用于支付定点零售药店购药费用和门诊急诊、门诊大病、住院、急诊观察室和家庭病床统筹基金及附加基金报销以外的支出;附加基金主要用于门诊急诊报销;统筹基金主要用于住院、急诊观察室、门诊大病及职工家庭病床报销。上海市职工医保政策规定医保报销起付线以下部分的医疗费用支出,先由医保个人账户进行支付;起付线以上部分,使用附加基金或统筹基金按比例进行报销,报销以外的费用,个人自负。由此可见,上海市医保基金的支付方式符合“通道式”支付模式特点。

(二)上海市职工医保个人账户人均结余情况

为了解上海市职工医保个人账户结余情况,本文对2009 年至2018 年上海市和全国职工医保个人账户人均累计结余情况进行了分析(见图1)。由图1 可知,2009 年至2018 年上海市职工医保个人账户人均累计结余均高于全国平均水平,且差距有逐年扩大趋势。根据《中国劳动统计年鉴2019》数据,2018 年末,全国职工医保参保人数31680.8 万人,个人账户累计结余7283.5 亿元,人均结余2299.0 元;上海市职工医保参保人数1523.3万人,个人账户累计结余904.0亿元,人均结余5934.5 元,为全国平均水平的2.6倍。

三、上海市与全国不同地区之间群体个人账户结余情况对比

历年《中国劳动统计年鉴》的数据,只能从整体上观察上海市职工医保个人账户结余水平。为更直观地观察不同群体职工医保个人账户结余情况,本文利用2017年中国家庭金融调查数据库数据进行微观个体分析。中国家庭金融调查是由西南财经大学中国家庭金融调查与研究中心组织、在全国范围内开展的抽样调查项目,曾分别在2011年、2013 年、2015 年、2017 年开展了四次调查。自2013年第二轮调查开始,中国家庭金融调查在确保数据具有全国代表性的前提下,又增加了省级代表性。本文选用该数据库2017年的数据进行分析,其中参与城镇职工基本医疗保险且个人账户结余统计有效的样本全国13084个,上海市1364个。调查中“拥有城镇职工基本医疗保险”“该医疗保险是否有个人账户”“目前个人账户有多少余额”等是本文重点分析的问题。本文采用描述性统计方法,对上海市和全国不同群体职工医保个人账户的结余情况进行对比分析(见表1)。

▶图1 2009—2018年上海市和全国职工医保个人账户人均累计结余情况(单位:元)

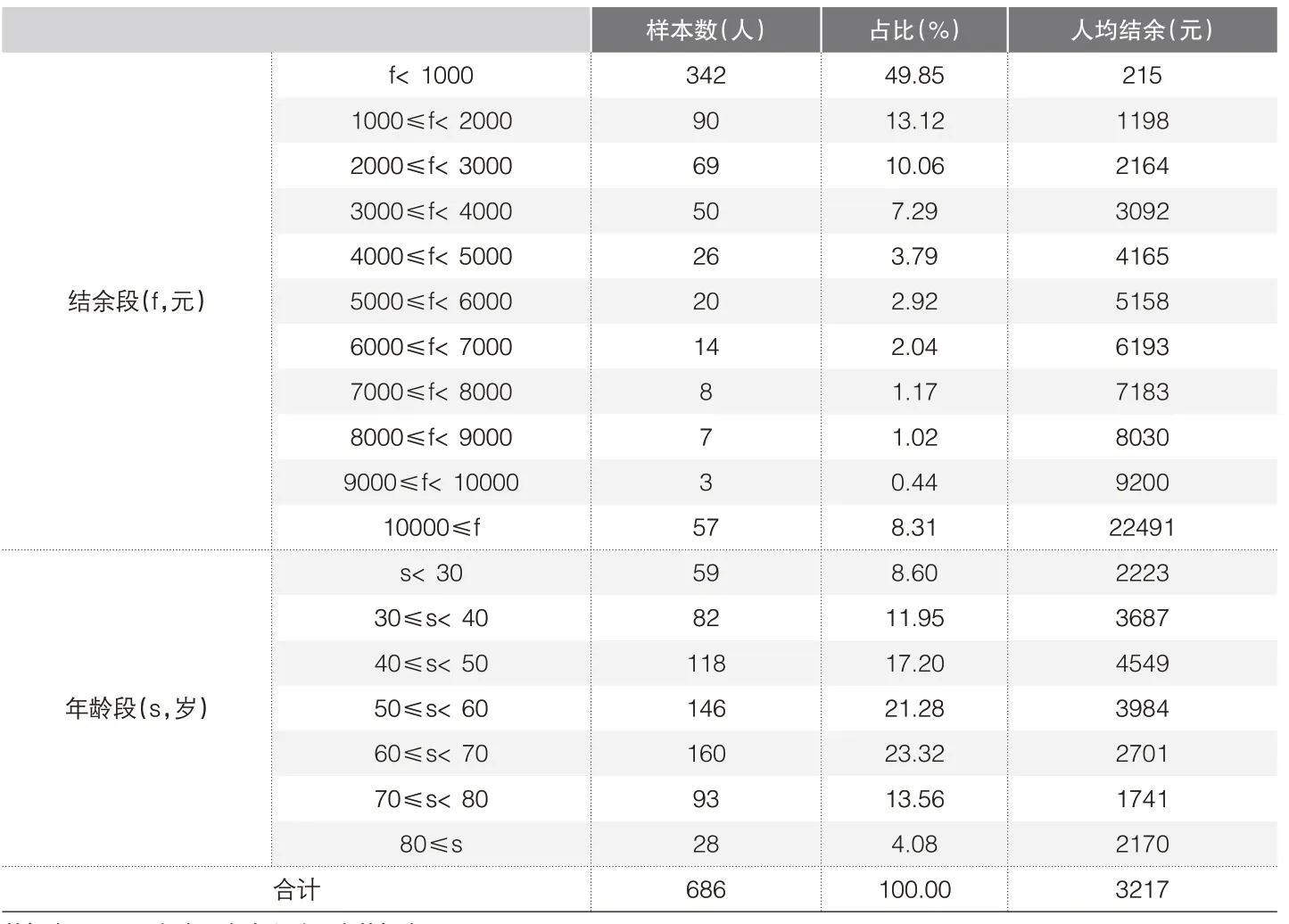

▶表1 2017年不同结余段、年龄段上海市和全国职工医保个人账户结余情况

2017 年上海市职工医保个人账户人均结余4410 元,明显高于全国平均水平(2937元)。从各结余段样本分布情况来看,上海市低结余段(3000 元以下)样本的占比低于全国,尤其是1000 元以下结余段,全国样本占比达到56.08%,而上海市样本仅占43.55%;3000 元及以上各结余段上海市样本占比均高于全国样本占比,尤其在10000 元及以上结余段差别最为明显,其中上海市样本占比达到12.76%,全国样本占比仅7.24%。

从不同年龄段个人账户的分布来看,上海市和全国职工医保个人账户高结余段均集中于30~49 岁年龄段。在该年龄段,上海市人均结余7900 元左右,全国人均结余4100~4500元。出现这种情况的主要原因在于,该年龄段的参保人一般已从事工作一段时间,个人账户资金有了一定积累,并且该年龄段参保者多身体健康,很少使用个人账户中的资金看病就诊。另外,从青壮年(本文设定为19~59 岁)各年龄段个人账户人均结余水平来看,上海市也明显高于全国。究其原因,一是由于上海市收入水平相比全国整体水平高,个人账户缴费基数大,因而人均结余也高于全国;另一个可能原因是由于上海市与全国大部分地区个人账户支付模式不同,“通道式”相较于“板块式”支付模式或更能激励参保人进行资金积累。

四、上海市与江苏省不同群体职工医保个人账户结余情况对比

考虑到上海市人均工资水平高于全国平均水平,上海市职工医保个人账户较高的结余水平可能并非因支付模式不同所致,而是受到个人账户缴费基数大的影响。为解决这一问题,本文选取人均GDP水平与上海市相近的省份进行对比分析。

2019 年,上海市人均GDP 为157421 元,水平相近的两个省份分别是北京市(164197元)和江苏省(123755 元)。考虑到北京市实施的是个人账户开放式管理模式,而上海市实施的是封闭式管理模式,两个城市个人账户管理方式有所不同。因此,本文选取江苏省与上海市职工医保个人账户分布情况进行对比分析(见表2)。

上海市与江苏省职工医保个人账户分布情况对照结果如下:从个人账户结余角度进行分析,在3000 元以下结余段,上海市样本占比低于江苏省样本占比;在3000元及以上各结余段,上海市样本占比均高于江苏省样本占比。从参保者年龄角度对个人账户分布情况进行分析,青壮年各年龄段,上海市个人账户人均结余均高于江苏省。上述结果同前文上海市与全国样本对比分析结果一致,进一步证实了个人账户“通道式”支付模式确实会在一定程度上激励参保人进行个人账户资金积累,更好地帮助参保人应对老年时的医疗费用支出。

五、结论与建议

(一)研究结论

从宏观角度分析历年个人账户结余情况发现,2009年至2018年上海市职工医保个人账户人均结余均高于全国平均水平。利用微观数据库对个体样本个人账户人均结余情况进行分析发现,上海市高结余样本占比高于全国,低结余样本占比低于全国;青壮年各年龄段,上海市个人账户人均结余均明显高于全国平均水平。上海市与江苏省个人账户分布情况对比,也得到了与上述一致的结果。

另外,通过对不同年龄段个人账户结余情况分析可以看出,个人账户“通道式”支付模式在一定程度上激励了参保人资金的纵向分担,年轻的时候进行资金的积累,年老的时候将个人账户中的资金用于医疗费用支出。40~49岁年龄段上海市个人账户人均结余达到最高,为7972元;而到了80岁以上年龄段,个人账户人均结余仅为594 元。2017 年,上海市人口预期寿命为83.37 岁。依此可以推测,个人账户中的资金足够大部分人一生的医疗费用支出,并且到死亡时,个人账户中的资金基本无剩余。通过从不同角度分析比对上海市职工医保个人账户运行状况均证实,上海市职工医保个人账户较为有效地发挥了资金的积累功能。

▶表2 江苏省2017年不同结余段及年龄段职工医保个人账户分布情况

(二)建议

上海市职工医保个人账户虽然目前运行效果较好,但在实际运行中还存在个人账户支付范围较为狭窄、资金过度积累等问题。尽管2016 年上海市对个人账户使用范围进行了改革,允许参保人员使用职工医保个人账户历年结余资金购买商业医疗保险专属产品,但个人账户资金使用范围仍较为有限。依据国务院办公厅近期发布的《指导意见》,国家层面对个人账户的改革更倾向于通过减少个人账户资金的划入比例,使其用于健全门诊共济保障;同时,通过家庭共济等方式,活化个人账户中的资金。这也为上海市职工医保个人账户提供了一个改革方向,上海市可根据实际情况,进行相应的政策调整。

“通道式”作为职工医保个人账户支付模式之一,在实际运行中效果较好。虽然目前绝大部分省份使用的是“板块式”支付模式,这主要是依据当时国情所做的选择,但是随着我国经济、社会、人口环境的变化,“通道式”相较于“板块式”可能更适合我国当下的国情。在今后的基本医疗保险改革中,可在全国范围内尝试推行职工医保个人账户“通道式”支付模式,并探索新的支付模式。