数字普惠金融对居民幸福感的影响及机制分析

2021-10-18余纯琦

柳 菲,余纯琦

(四川开放大学,成都610073)

2021年,习近平总书记在广西考察期间强调指出,让人民生活幸福是“国之大者”,全面推进乡村振兴的深度、广度、难度不亚于脱贫攻坚,决不能有任何喘口气、歇歇脚的想法,要在新起点上接续奋斗,推动全体人民共同富裕取得更为明显的实质性进展。作为包容性金融和数字金融的有机统一体,数字普惠金融的确有可能会促进居民幸福感的提高。迄今为止,尚没有学者对此进行过系统分析,本文就这种影响及其具体的作用机制进行初步探讨,以推进该领域研究的深入。

一、数字普惠金融影响居民幸福感的机制分析

(一)数字普惠金融可以通过收入增加机制来提高居民幸福感

随着数字技术的发展,数字普惠金融不仅可以为各个层次的消费者提供基本的转账和支付业务,还可以为不同的消费者量身定制不同的理财服务。这就在无形中提高了消费者的收入水平。更重要的是,消费者通过购买不同类型的金融产品,就可以在一定程度上拥有数量不等的金融资产并获得资产性收入。与此同时,消费者也可以通过数字普惠金融平台选择自己所需要的保险产品,从而降低未来收入的不确定性。此外,各种各样的消费信贷服务也可以在短期内缓解消费者的资金约束,从而提高消费者的消费水平和消费质量。

更重要的是,数字普惠金融的发展极大地缓解了企业尤其是小微企业所面临的融资约束,使其能够及时获得生产经营过程中所亟需的资金,从而有利于我国小微企业的生存和可持续发展。而我国小微企业的蓬勃发展又可以为广大居民提供更多的就业岗位,尤其是低技能的就业岗位,并使其获得必要的物质保障和更高的收入水平,从而增进个人的幸福感。

(二)数字普惠金融可以通过社会网络机制来提高居民幸福感

数字普惠金融必须要依赖于科学技术,尤其是一些具有广泛受众群体的支付APP,其中使用最普遍的就是微信和支付宝。而一项数字普惠金融产品要获得广泛应用,其必须要具有显著的网络经济,即受众群体必须要足够大,这样才能够降低金融交易的成本。因此,社会网络效应是数字普惠金融产品的核心特征。

而社会网络效应的存在,本身就会使得金融服务与消费者之间构建起一张无形的巨大社会网络,这一网络不仅可以大大降低个体之间的信息交流成本,提高信息传输效率,还可以打破人际关系的限制,在陌生人之间建立起互信关系,从而促进交易的完成和个体幸福感的提升。因此,从某种程度上来说,数字普惠金融的出现打破了时间和空间的限制,极大增加了个人选择的自由度。正是从这个意义上来说,数字普惠金融可以通过社会网络机制来提高居民幸福感。

二、数字普惠金融对居民幸福感影响的经验分析

首先,我们将从经验上来验证数字普惠金融对于居民幸福感的影响。本文的样本来源于中国家庭追踪调查(CFPS),该调查覆盖全国29个省级行政区,包括个体、家庭和社区三个层次的数据,样本高达16000户,主要涉及居民家庭的收入、消费、资产和负债等多方面的信息,具有广泛的代表性。目前国内关于居民幸福感的研究大多都使用该数据库。由于其最新的调查截止到2018年,因此本文将使用2018年的数据进行研究。通过对数据进行整理,最终得出31987个数据。

本文的被解释变量为居民的主观幸福感,CFPS在调查中将个人的幸福指数分别赋值为1-5,其中,1代表非常不幸福,其后幸福感依次增强,5为非常幸福。根据表2的描述性统计,2018年,样本居民幸福感的平均值为4.08,总体上处于一个较高的水平。本文的核心解释变量为数字普惠金融的发展程度,本文将借鉴北京大学数字金融研究中心和蚂蚁金服集团共同编制的数字普惠金融总指数来测度,该指数涵盖2011-2018年省、市和县三个层级,本文主要使用2018年省级层面的数字普惠金融指数。

表2 相关变量的描述性统计

在控制变量方面,本文主要是选择户主的年龄、性别、健康程度、婚姻状况、家庭收入和各省的GDP等指标(各指标的测度详见表1)。

表1 相关变量的含义及测度

根据表2的描述性统计,数字普惠金融的最大值为289.225,最小值则为165.201,前者是后者的1.75倍,这说明我国各省之间的数字普惠金融发展水平存在较大差异。从户主的性别来看,男性为户主的比例更高一些。健康状况的均值为2.435,说明样本中大部分受访者的健康水平处于中等水平。此外,受访者的年龄均值为42.860,大部分处于壮年时期,而家庭总收入的均值为10526,这个水平并不高,且收入的分布较不均匀,说明我国居民收入差距仍然较为显著,这可能会影响居民的幸福感。

由于被解释变量取值是离散且有顺序,因此本文将使用OrderedProbit模型研究数字普惠金融对于居民幸福感的影响。其具体模型设定如下:

其中,下标i表示个人,j表示省份,β0为常数项,Control为所有的控制变量,ε为随机误差项。

根据表3的估计结果,我们可以发现,无论是否放入控制变量,无论放入多少控制变量,数字普惠金融的发展都可以显著提升居民的幸福感。与此同时,各控制变量中,健康程度、婚姻状况、收入水平和GDP都可以显著促进居民幸福感的提升,但是年龄和性别与个体幸福感成反比,这意味着随着年龄增加,个体的幸福感会逐渐降低,并且相对于女性而言,男性的幸福感更低。这可能与男性承担的社会角色和家庭责任有一定关系,并且随着年龄增大,需要处理的家庭事务和承担的社会压力也随之增加,由此造成个体幸福感的下降。

表3 数字普惠金融影响居民幸福感的估计结果

三、数字普惠金融对居民幸福感影响的机制检验

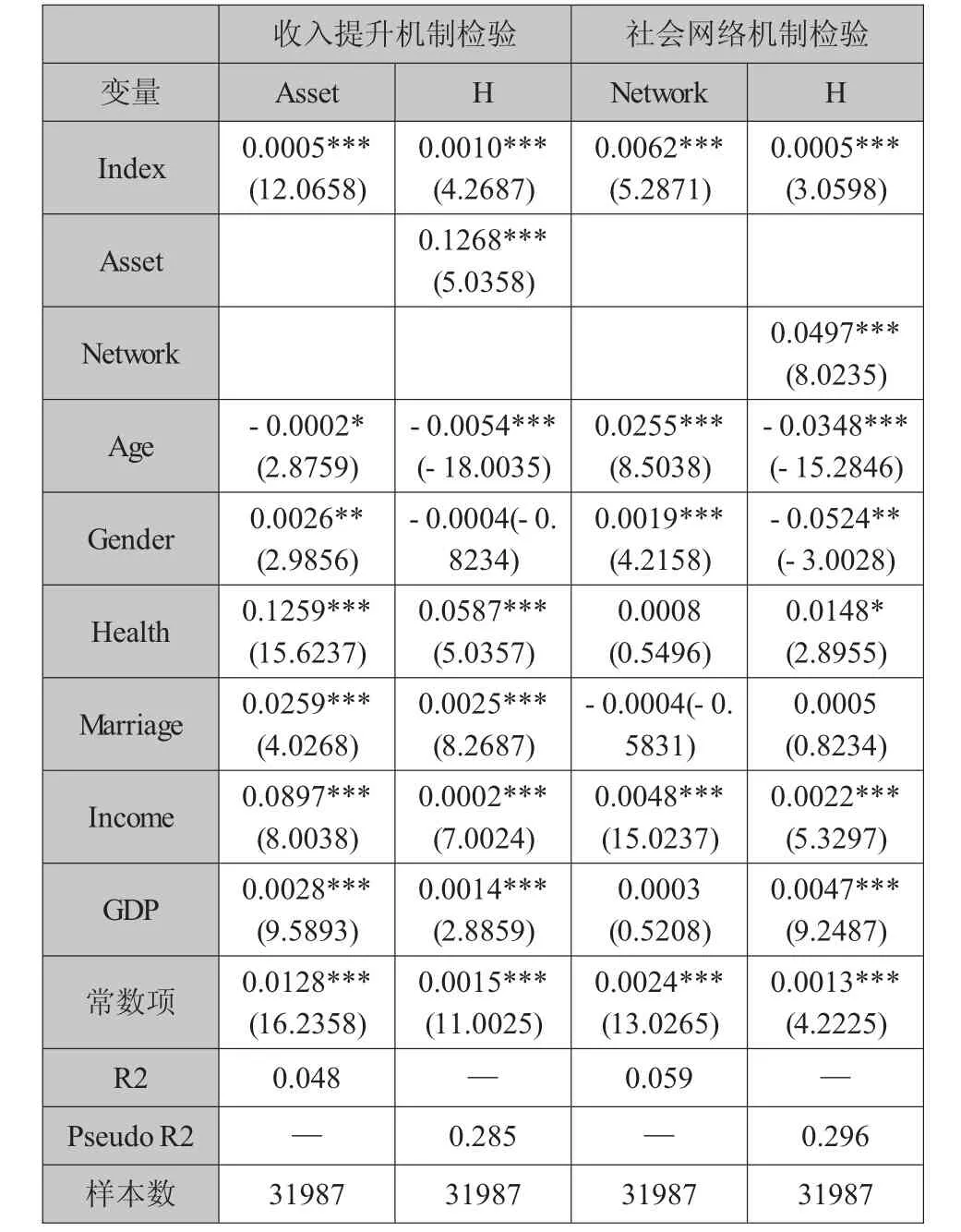

根据理论分析,数字普惠金融主要是通过收入提升机制和社会网络机制来促进居民幸福感的提升,因此使用中介效应模型对这些理论机制进行经验验证。其中,我们将分别使用居民持有的金融资产(Financial assets)和居民年度人情礼金支出(Network)作为要考察的中介变量。根据中介效应模型,数字普惠金融将首先作用于居民持有的金融资产和居民的年度人情礼金支出,然后再通过金融资产和人情礼金支出作用于居民幸福感。由此我们得出表4的估计结果。

表4 数字普惠金融影响居民幸福感的估计结果

从表4的估计结果我们可以发现,数字普惠金融的发展可以显著促进居民金融资产和年度人情礼金支出,而金融资产和年度人情礼金支出的增加又可以显著提升居民的幸福感,因此数字普惠金融可以通过金融资产和年度人情礼金支出来增加居民的幸福感。换言之,数字普惠金融确实能够通过收入增加机制和社会网络机制来提升居民的幸福感。与此同时,与表3的估计结果类似,年龄和性别都不利于居民幸福感的提升,而婚姻、健康程度和收入水平则与居民的幸福感正相关。需要注意的是,性别这一变量均有利于居民金融资产和年度人情礼金的支出,这意味着男性可能更偏好于理财和人际交往。而在年龄方面,一方面,年龄越大,那么居民所持有的金融资产则越低;另一方面,年龄越大,其人情礼金支出则越多,这与现实也是基本相符的。