《政府会计制度》下的医院财务分析

2021-10-18柳茜东营市人民医院

柳茜 东营市人民医院

引言

在药耗零加成改革下,公立医院面临医疗收入下降的挑战,医院如何拓展发展道路成为公立医院思考的问题。而医院财务分析作为决策的重要依据,对全面把握和了解医院经营情况、客观真实反映医院经济状况具有重要作用。医院管理决策中出现的问题,如医院当前的经营如何,财务状况如何,运营是否有潜在风险等,这些问题是医院管理决策关注的问题[1]。

一、医院财务分析的现状和存在的问题

(一)医院财务分析现状

1.医院财务分析的重要性和标准提升

根据《三级医院评审标准》等相关制度要求,医院应该正确开展内部财务分析,建立医院财务分析的各项指标。由此表明,在我国公立医院改革的进程中,上级部门已经意识到了财务分析重要性[2]。

2.药耗零加成下医疗收入增长面临挑战

随着新冠肺炎疫情以及国家药品和耗材零加成改革要求,部分公立医院医疗收入增速变缓,但费用支出逐年上升。当前形势必须要求医院管理者科学分析收入、费用等财务数据,以此为依据做好医院成本效益分析、预算安排等。

3.会计人员分析管理意识淡薄

医院会计人员思维模式和工作方式仍然仅局限于“记账”,未将财务人员分析职能真正发挥出来,缺乏新的财务管理思想和终身学习的意识,难以适应新时期医院管理要求,这不仅影响医院财务管理提升,而且不利于培养新型复合型财务管理人才。

(二)医院财务分析存在的问题

(1)财务分析内容仅局限于数字游戏,没有对数字背后的变动做出深入分析,发现不了真正的问题,对内部决策无支持作用。

(2)财务分析过度重视财务指标,缺乏非财务指标分析,尤其坚持公益性是公立医院的基本定位,将公平可及、群众受益是现在医改的出发点和立足点。

二、医院财务分析内容、方法

(一)财务分析内容

(1)资产分析。主要分析医院货币资金、存货、在建工程等资产变动情况。重点关注各项资产的真实性、结构、使用效果等方面内容,如货币资金要考虑近期有无债务偿还、筹资渠道是否畅通等。

(2)负债分析。主要分析长期负债和短期负债变动情况,尤其是在医疗卫生机构资产规模增长速度小于负债增长速度的现状下,部分医院资产负债率高,面临债务风险和运营风险高。

(3)净资产分析。主要分析净资产累计盈余、专用基金等结构,重点关注医院成长情况。

(4)收入分析。主要分析医疗收入增长趋势、结构变动等内容。重点关注医院医疗收入增长点在哪,是否符合医改方向,如医院医务性收入是体现医务人员劳动价值的方面,其增长是符合医院发展的要求。

(5)成本费用分析。主要分析费用总量、结构变动。重点关注人员费用占总支出的比重,三公经费增减变动等情况。

(二)财务分析方法

此部分内容一是对分析方法进行描述,二是以山东省某公立医院为例,举例说明具体方法的运用。

1.趋势分析法

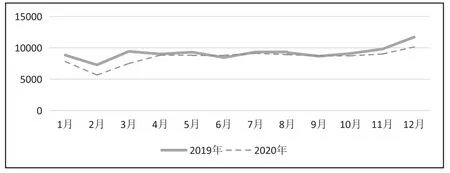

趋势分析法是指财务分析中将不同时期的财务信息进行比较[3]。以该院医疗收入近两年变动为例,从2019、2020全年各月医疗收入变动趋势来看,只有6月、9月较去年同期有所上升,其他月份较去年同期均有下降,这反映出该院医疗收入下滑需要引起重视(见图1)。

图1 2019、2020各月医疗收入变化表(单位:万元)

2.结构分析法

结构分析法是指计算各项组成部分占总体的比重,分析各组成部分占比的变化[3]。这一方法用于医院资产、负债、收入支出的分析,以及与其他单位或者全省平均水平进行比较。以该医院负债结构为例进行分析,从负债结构来看,该医院的负债主要是流动负债,占76.67%,非流动负债占23.33%,债务结构较为合理,2020年长期负债未发生变动。

3.因素分析法

因素分析法是评价影响医院财务指标数据的各个构成要素,寻找造成综合指标变动的主要原因[3]。以该院2019、2020年门急诊人次及每人次费用资料(见表1),用因素分析法分析该医院收入增长的原因。

表1 2019-2020年门诊收入情况表

由于门诊人次降低而降低的收入为(117.69-136.19)×255.85=-4733.23。

由于门诊人次费用增加而增加的收入117.69×(279.24-255.85)=2752.77。

三、医院财务分析指标体系设定

本文认为,医院财务分析指标体系可以从资产能力、偿债能力、运营能力、保值增值四个方面进行描述,具体见表2。

表2 主要财务指标对照表

(一)资产能力

资产能力反映医院资产运营情况,较强的资产能力意味资产利用率高,医院经济运营体系更加健康,且具有不断发展的动力。从本文角度,反映资产能力指标主要是万元净资产业务收入、固定资产净值率、业务收入结余率。

(二)偿债能力

偿债能力反映医院偿还债款能力。从本文角度,一是短期偿债能力指标包括流动比率和速动比率,两个比率越高,说明医院流动性越强,流动负债的安全程度越高;二是长期偿债指标包括资产负债率,一般来说,资产负债率越低财务风险越小,而资产负债率并非越低越好,医院资产负债率过低往往表明医院没有充分利用好财务杠杆。因此在评价医院偿债能力好坏时,要在收益和风险之间做出权衡。

(三)运营能力

运营能力反映医院资产管理水平。从本文角度,反映运营能力指标主要是资产周转率情况,本文选取总资产周转率、流动资产周转率、应收账款周转率三个比率反映运营能力。

(四)发展能力

发展能力反映医院的成长性,指医院通过提高医疗质量,不断积累扩大资产规模,从本文角度,反映发展能力的指标主要是总资产增长率、净资产增长率、业务收入增长率[4]。

结语

随着公立医院改革的推进,药耗零加成以及医院人员成本、医保结算等因素造成医院运营压力增大。财务管理作为医院管理的重要一环,财会人员要转变观念,运用信息化分析工具,充实财务分析内容,为医院管理者提供有力帮助。