关于集团公司营销平台整合改革的财务思考

2021-10-18谭卫东青岛宏大纺织机械有限责任公司

谭卫东 青岛宏大纺织机械有限责任公司

引言

H集团公司是由核心公司整合多家相关设备制造企业而组成的成套轻纺设备制造供应商。为提高集团营销协同效应,H集团整合所属子企业的销售部,成立了集团营销平台。集团营销平台经过多年运作,取得了较好成效。轻纺设备制造行业系传统行业,随着我国经济发展进入新常态,加之新冠肺炎疫情带来的影响,原材料价格上涨,H集团近年的主业发展面临巨大挑战。

由图1可知,营销中心统一行使子企业轻纺设备产品销售管理职能。下设市场部、国际贸易部、销售公司。营销中心市场部具体负责市场分析、市场推广、市场管理。销售公司大客户部负责轻纺设备成套项目(包括全流程成套和部分成套)的销售工作。销售公司整合子企业销售人员,下设江苏、山东、河南、湖北、华南、西北6个区域销售技术服务公司,区域销售技术服务公司和新疆公司直接面对市场。销售公司销售部、综合管理部负责内勤、人力、管理考核、售后协调等工作。子企业销售部门与区域销售技术服务公司负责成套项目外的单机项目销售工作。

图1 H集团营销平台现有架构简图

集团管理层对集团营销平台现状是否能发挥“1+1>2”的协同效应表示质疑,试图进行集团营销平台改革。

经调研分析,集团营销平台现状存在的5 类问题,如图2所示:

图2 集团营销平台现状存在的问题

集团营销平台改革目标:平台扁平化、管理集中统一、制度化流程化信息化、激励机制高效。

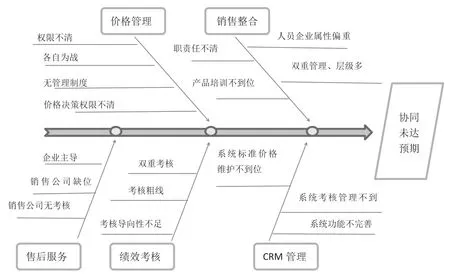

存在问题鱼骨图(见图3)。

图3 存在问题鱼骨图

存在问题主要原因剖析:

(1)销售整合问题原因:集团营销平台整合后设有营销中心,子企业有销售部,营销中心下设多重机构;营销平台层级多,与子企业职责重复不清;销售人员主要从子企业整合、人员归属及绩效考核未实现与企业彻底脱钩,人员企业属性偏重;对销售人员双重考核;子企业产品培训仅限培训本企业销售人员,加之销售公司综合培训不到位,销售人员成套产品知识欠缺。销售整合问题最主要原因是销售人员企业属性偏重。

(2)价格管理决策问题原因:价格管理权限在子企业和区域销售技术服务公司销售人员和经理;集团营销平台价格无决定权,各子企业各自为战,导致客户采取各个击破的议价策略;无销售毛利及负毛利销售合同,决策无依据可循;集团营销平台无销售价格管理制度。价格管理问题最主要原因是价格管理权限不清。

对子企业QD公司无销售毛利及负毛利销售合同的决策分析:QD公司销售及售后服务及项目日志归集费用占比4.53%、运输费用(卖方承担)占比2%~5%、其他费用占比0.77%、工缴费占比6.01%,与销售订单有关的变动费用合计为7.29%~10.29%。销售合同材料毛利率在14%扣除工缴费、运输费后覆盖了与销售订单有关的变动费用,能达到订单盈亏平衡点。销售合同材料毛利率在10%~14%,扣除运费及与销售订单有关的变动费用后,该销售合同亏损但能抵扣部分工缴费用(固定成本),该类销售合同在生产任务不足或销售战略业务安排情况下可以考虑签订,同时追加降本措施。销售合同材料毛利率在10%以下,扣除销售订单变动费用后无收益,不能抵扣任何固定成本,为无增值合同,该合同坚决不能签。

(3)绩效考核问题原因:集团营销平台和子企业销售部对销售人员双重考核,弱化了集团营销平台激励成效;集团营销平台考核未分机种机型、新老产品、区域、国内国际考核;考核未体现重点关注的利润最大化导向。绩效考核问题最主要的原因是考核粗线和导向性不足。

(4)CRM系统管理问题原因:CRM系统主要功能有工作管理、销售机会管理、客户诉求管理、服务清单管理、统计报表、合同管理等功能。CRM系统子企业产品标准价格不能及时维护到位,不能体现管理层价格管理意志,影响到考核结果的准确性;CRM功能应用考核主要靠区域销售技术服务公司自主考核,销售公司未对考核结果严加复核;CRM系统功能不完善。CRM系统管理问题最主要原因是子企业产品标准价格维护不到位。

(5)售后服务问题原因:售后服务工作由子企业自主组织完成,销售公司综合管理部协调成套项目售后服务工作。对子企业的售后服务工作营销平台无考核。售后服务问题最主要原因是对子企业的售后服务工作集团营销平台无考核。

集团营销平台改革建议:

(1)销售整合:去销售人员企业属性,销售人员人事完全归属集团营销平台,与企业彻底脱钩;取消子企业销售部门,合并营销中心和销售公司;区域销售技术服务公司职能重新定位,相关销售职能上收营销中心,重新定位后主业从事备件、改造、售后技术服务和商机管理。

(2)价格管理决策:集团营销平台制定产品销售价格管理制度;集中统一管理销售价格;集中统一做出无销售毛利及负毛利销售合同决策:企业需按产品类别测算本企业当年的平均销售材料毛利率,依据订单核算分析销售订单变动成本费用结构,确定本企业产品类别销售毛利率持平的销售合同最低销售材料毛利控制率;负毛利率销售合同是否能抵扣部分固定成本,特别是人工成本,一单一议决策;通过销售合同事前算赢方式,预测销售合同材料毛利率,对标销售材料毛利控制率控制销售合同定价,结合企业生产状况和销售战略确定销售合同是否签订。

(3)绩效考核:集团营销平台集中统一考核;细化绩效考核,分区域、机种机型、新老产品和国际国内制定营销费用考核比例系数。加大对新产品销售的考核力度;引导绩效考核向提高销售价格和完成销售收入两者并重的方式进行。

(4)CRM系统管理:CRM系统应用考核强化细化。制定完善的CRM产品销售价格管理制度(含CRM标准价格维护录入相关办法)、开发CRM合同报价材料毛利率、销售毛利率测算,并与SAP对接作为合同评估的主要指标。开发订单交付项目管理流程。

(5)售后服务:强化区域销售技术服务公司的售后服务职能,形成区域销售技术服务公司+子企业的售后服务模式;集团营销平台对区域销售技术服务公司、子企业售后服务工作进行考核。

H集团公司近年通过轻纺成套设备+纺纱企业上下游供应链+纺纱工业园模式进行商业模式创新,持续加大科技投入,拥抱数字化,为纺纱行业打造智能纺纱工厂,进一步深化集团营销平台整合改革,集团公司正加速向世界一流轻纺设备制造企业迈进。

营销平台整合从道的方面来讲是人的整合,从术的方面来讲是平台、管理和服务的整合。营销平台整合后能让销售人员有强烈的归属感,能激励销售人员“我要做”的成就感和自豪感;能做到平台扁平化、管理集中化、服务集约化,说明公司营销平台整合做成了。