内部控制、媒体关注与真实盈余管理

2021-10-12刘峥颖张海燕

刘峥颖 张海燕

摘要真实盈余管理问题是公司治理中的重点问题,因此有关真实盈余管理的治理效应研究具有现实意义。本文从内、外部治理机制入手,通过OLS和LSDV回归进行研究,发现内部控制、媒体关注与真实盈余管理行为呈显著负相关关系,二者能够有效抑制真实盈余管理行为。更进一步研究发现,由于我国特有的经济体制,内部控制、媒体关注的治理效果相较于国有企业来说,在民营企业中更为有效。研究能够丰富有关真实盈余管理的治理机制,为改善企业真实盈余管理问题提供了经验支持。

关键词 内部控制;媒体关注;真实盈余管理;产权性质

DOI: 10.19840/j.cnki.FA.2021.04.013

在我国企业中,盈余管理是一个普遍存在而又难以解决的问题,盈余管理行为会增加企业信息的不对称性、形成不良行为定式,因此,如何去解决盈余管理这一问题是学术研究中的热点问题。从Cohenet开始研究真实盈余管理以来,有关真实盈余管理的探索愈发得到学者的重视,从开始的有关应计盈余管理研究到之后有关真实盈余管理研究的转变,使得研究更具有现实指导意义。然而,有关真实盈余管理的治理效应也成了研究的难点问题,究竟该如何能够减少真实盈余管理行为带来的弊端和风险?在2002年颁布的SOX法案中,美国对企业管理层提高内部控制质量提出了硬性要求,它希望能够通过这一举动建立良好的内控制度,提高会计信息质量[1]。相关的研究也发现,应计盈余管理行为在良好的内部控制下能够得到显著的抑制[2-4],并且由于SOX法案的推行,企业开始选择更为隐蔽的操作手段,开始由应计盈余管理行为转向真实盈余管理行为。

与此同时,田高良、封华、于忠泊[5],蒙立元、邱斯琪[6]认为,媒体作为一种新兴的治理机制,它会对公司的信息操纵行为产生外部治理作用。现有文献研究也表明:出于声誉机制效应,管理层为了维护较好的个人声誉会抑制自我不当行为,防止对其二次就业、个人名声产生不良影响[7-9]。基于行政介入机制和监督机制等,王耀君、高扬[10]认为媒体能够有效改善信息不对称的现象,并且能够发挥外部监督的优势来抑制真实盈余管理行为,在我国特殊的经济背景下,国有企业多采用委托代理制,这使得内部控制、媒体关注机制在不同产权性质的企业中表现具有差异性。

本文以2014年至2018年沪深A股上市公司作为研究样本,研究内部控制、媒体关注对真实盈余管理的治理效应,通过分析内外部机制对真实盈余管理的影响,进一步研究了内部控制、媒体关注的内外机制,在不同产权性质的企业中,所产生的不同治理效果。本文的可能贡献在于:研究能够丰富有关真实盈余管理的治理机制,为改善企业真实盈余管理问题提供经验支持。

一、理论分析与研究假设

(一)内部控制与真实盈余管理

内部控制是一种全面实行、全员参与、全程把控的程序,企业设立内部控制制度的目标就是预防企业经营中出现的问题及错误[11-12],试图通过建立各个环节之间的制约关系,以达到企业内部的相互制衡与监督。通过这种低成本且高效率的方式来遏制企业各个部门的不正当行为,从而提高会计盈余信息质量[13-14]。内部控制制度也能提高企业财务信息的准确性,减少信息不对称的现象[15-16]。如今企业经营风险倍出,虽然内部控制不能完全消灭企业盈余管理行为,但理论上,内部控制能够为实现控制目标提供合理保证,有效抑制管理层盈余管理的程度和空间,从而在一定程度上抑制真实盈余管理行为的发生[17-19]。

基于报酬契约的委托代理关系理论,在我国两权分离的经济背景下,代理人会首先考虑通过盈余管理来“粉饰”企业业绩[20-21]。反观企业的内部机制,良好的内部控制能够更好的监控管理层和控股股东的代理行为,并且能够缩小管理层与控股股东之间信息获取的差异性,从而影响真实盈余管理行为。因此,企业可通过提高内部控制的质量来降低管理层进行真实盈余管理的程度。鉴于以上分析,故作出如下假设:

H1:内部控制质量与企业真实盈余管理行为呈负相关关系。

(二)媒体关注与真实盈余管理

媒体关注作为一种外部监督、治理机制,能够有效应对公司治理中存在的问题[22]。媒体关注之所以能够抑制企业真实盈余管理行为,主要基于以下三方面原因:

第一,基于声誉机制,媒体作为第三方监督者,其遵循及时性、真实性和准确性原则,能够全面报道企业的不诚信问题,媒体的报道风向会对管理层的声誉产生直接影响。良好声誉能够为企业以及管理层带来意想不到的益处,而受到损害的声誉会直接影响到声誉共同体的各个相关者[23-25]。对于管理层而言,声誉受损是一种可怕的惩罚,不仅会对管理层营造正面的公众形象造成影响,还会有损于管理层的二次就业以及未来的职业生涯,并且一经损害其恢复周期会较长[26]。因此,管理层为了避免真实盈余管理被报道而产生的不利影响,会约束自我不当行为。

第二,基于行政介入机制,我国的行政治理机制易受到信息不对称的影响[27],并且真实盈余管理行为具有较强的隐秘性,行政监管部门很难发现真实盈余管理问题。而媒体的介入能够在一定程度上缓解企业中的信息不对称,加大了行政监管对真实盈余管理行为的审查范围与力度,提高了行政介入的效率,促使管理层迫于压力而克制不当行为,并且由于行政机构的介入,会加大企业被惩处的风险,企业面临的不仅仅是经济处罚,也要承受负面舆论带来的压力。即使在日常经营活动中,企业有条件和能力进行真实盈余管理行为,但也会因为媒体的介入而谨慎选择是否实施真实盈余管理。

第三,基于监督机制,媒体关注作为外部监督机制,能够与内部监督机制形成互补的关系,向员工、公众等传递真实的信息,也能加大监督范围[28]。通过较好的外部监督,能够降低企业信息不对称性,使公众充分了解企業真实情况,缩小管理层进行真实盈余管理的空间。鉴于以上分析,故作出如下假设:

H2:媒体关注度与企业真实盈余管理行为呈负相关关系。

二、研究设计

(一)样本选取及数据来源

本文选取的对象是沪深A股上市公司,研究采用的是2014-2018年的数据,在选择过程中剔除了数据缺失企业以及ST和*ST企业,最终得到6 860个样本值。数据来源:财务数据—CSMAR数据库;内部控制数据—DIB内部控制数据库;媒体关注度—百度搜素引擎,本文采用Stata15.0分析。

(二)研究变量

1.真实盈余管理(REM)

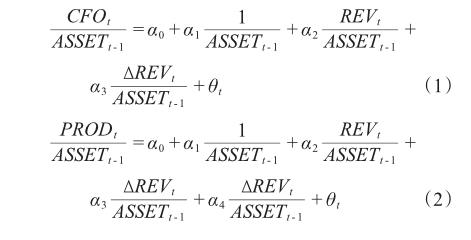

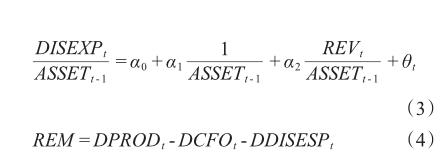

在计算过程中,真实盈余管理的计算是借鉴Defond[29]、Alhadab[30]的做法,本文采用模型(1)、(2)、(3)来计算公司销售操控、生产操控和酌量性费用操纵,并对其取残差,分别得到R CFO、R PROD、R DISEXP,而真实盈余管理等于三者的差额,如模型(4)所示。

2.内部控制(IC)

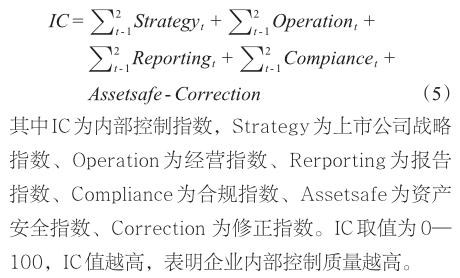

主要是围绕内部控制的目标来构建内控指数。本文选取迪博(DIB)内部控制与风险管理数据库中的内部控制信息披露指数作为衡量企业内部控制质量的高低,迪博内控指数是基于内部控制合规、报告、资产安全、经营、战略五大目标进行设计,同时运用内控修正指数进行修正,增强数据的可信程度。迪博数据通过这种主客观相结合的方法来衡量指标权重,然后将其进行加权得到总指数,能够较好地反映上市公司内控水平和风险管控能力,因而近年来受到学术的广泛关注和应用。对比其他的衡量方式,迪博内控指数能够全面的反映内部控制质量。迪博内控指数如模型(5)所示。

3.媒体关注度(Media)

根据逯东[31]的做法,通过运用百度新闻搜索引擎,在百度搜索引擎中手工收集每家公司的相關新闻标题中包含该公司股票名称的新闻,然后对其进行分年度收集,找出相应公司新闻的数量,通过统计、汇总得到不同年度不同公司的新闻条数,以此构建媒体关注指数,我们将新闻条数界定为网络媒体关注度。而媒体关注度是通过百度搜索引擎指数加一后取自然对数得到,得到的媒体关注度指数越高,证明该公司有关的媒体关注程度越高[32]。

4.控制变量

参考国内外已有研究成果,本文选取了以下变量作为控制变量,见表1:

(三)实证模型

分别构建内部控制、媒体关注对真实盈余管理的影响的两个模型,具体如模型(6)、(7)所示:

其中β为回归系数,ε为随机误差项。模型(6)用来检验假设H1,如果内部控制(IC)的系数显著为负,则表明内部控制与真实盈余管理行为为显著负相关关系。模型(7)用来检验假设H2,如果媒体关注度(Media)的系数显著为负,则表明媒体关注会抑制企业真实盈余管理行为。

三、实证分析

(一)描述性统计

表2报告了相关变量的描述性分析结果,可以得出以下结论:第一,真实盈余管理(REM)的峰值为3.094,谷值为-2.916,两者差距较大,说明现实企业中真实盈余管理水平具有差异性,且峰谷值之间的差异较为明显,这种差异使得研究结果具有广泛的代表性;第二,内部控制(IC)的峰值和谷值分别为6.804和0,差值达到了6.804,差异显著,说明在我国上市公司中,有关内部控制的建设与运行情况不尽相同,各个观测样本之间的差异较为明显。但内部控制指数的均值为6.477,其均值与最大值相差较小,表明虽然上市公司内控两端相差较大,但中间部分公司内控水平大致相似;第三,媒体关注度(Media)的最大值为12.574,最小值为0,标准差较大。说明在我国企业中,并非所有企业意识到媒体关注这一监督治理机制的重要性,造成媒体关注程度差异明显;第四,公司规模(Size)的均值和标准差分别是22.468和1.199,从这两个数据中可以发现研究对象的规模差异化明显。这种差异性也让研究的结论更加具有科学性和代表性;第五,公司年龄(Age)的最大值和最小值分别为3.945和1.609,从最大值与最小值的数据差异可知研究选取的企业的年龄相差适中,但并不聚集于相似年龄段内,这使得研究结论具有普适性。

(二)回归结果

如表3所示模型(6)的OLS回归计算结果能够发现,真实盈余管理(REM)对内部控制(IC)的回归系数为-0.0756,t值为-3.16,且在1%的水平上显著(表3第1列)。根据LSDV回归结果可知,REM对IC的回归系数为-0.0496,t值为-2.47,且在5%水平上显著(表3第3列)。表明内部控制与真实盈余管理为显著的负相关关系,假设H1通过了检验,证明了内部控制能明显抑制真实盈余管理行为。良好的内部控制意味着企业拥有较为严格的监督机制,并且能够有效缓解信息不对称的现象,在严格的内控制度下,能够有效克制管理层自我牟利的行为,并且能够减少管理层利润操纵的空间与机会。严格的内控还会给管理层心理上产生一种无形的压力,为了避免不当行为被发现的风险,管理层会更谨慎选择是否通过盈余管理来实现个人利益。因此在这种情况下,真实盈余管理行为能够得到有效的缓解。控制变量中,公司规模(Size)与真实盈余管理呈正相关,说明公司规模越大,管理层越渴望通过改变会计政策、方法等手段来牟取个人利益;盈利能力(ROA)会增加真实盈余管理,说明盈利能力好的企业管理层,会更希望通过真实盈余管理行为来获得个人财富。高管薪酬(COMP)与真实盈余管理呈负相关关系,说明当高管获得预期薪酬后,会谨慎权衡盈余管理带来的收益与风险之间的关系,不会为了一定的个人利益贸然选择风险行为。

如表3所示模型(7)的OLS回归计算结果能够发现,真实盈余管理(REM)对媒体关注度(Media)的回归系数为-0.0127,t值为-4.99,且在1%的水平上显著(表3第2列)。根据LSDV回归结果可知,真实盈余管理(REM)对媒体关注度(Media)的回归系数为-0.0066,t值为-2.42,且在5%水平上显著(表3第4列)。表明在较高的媒体关注度下,企业的真实盈余管理水平会显著降低。媒体作为一种新型的外部监督机制,它能够很好的发挥其治理、监督功能,同时媒体通过声誉机制能够给予管理层以警示作用,良好的声誉对于管理层来说是十分重要的。因此,在媒体的高度关注下,企业管理层的不当行为能够得以监视与控制,并且媒体的介入放大了违规所要承担的后果,其后果不仅仅是经济上的损失,更要面对舆论压力的惩罚。基于以上情况,可以得出一个基本结论:企业会在较高媒体关注度的情况下减少真实盈余管理行为。在控制变量中,公司规模(Size)和真实盈余管理(REM)之间的关系是相互促进的,这也就意味着在大型企业中实盈余管理行为的可能性更多,同时企业对于管理方式的选择余地也会更具有弹性空间。公司年龄(Age)与公司真实盈余管理行为为显著正相关,公司年龄越长的企业可能面临的管理漏洞越大,管理层可能会利用公司存在的漏洞,做不当的行为以谋取个人利益。

(三)进一步分析

为了进一步分析,本文除了在全样本中,对内部控制、媒体关注的治理效应进行研究外,还关注对于不同产权性质的企业而言,内部控制、媒体关注对于真实盈余管理的治理效应是否一致。本文將样本分为国有企业和民营企业进行分别检验,研究表明:在国有企业中,内部控制的回归系数为-0.0007,t值为-0.02;在民营企业中,内部控制的回归系数为-0.1334,t值为-4.18,且在1%的水平上显著(表4第1列、第2列)。结果表明:对于真实盈余管理的治理,内部控制在不同产权性质的企业中所发挥的效果是有差异的,在民营企业中治理效应更为有效。相比民营企业,我国国有上市公司较多采用委托代理制度,国有企业中的股权结构不合理、内部控制等问题一直丞待解决,由于固有问题的存在,导致国有企业中的内部控制难以展现其最大的优势。即使民营企业在经营过程中也会面临代理问题,但是该问题对于民营企业中内控的影响并没有国有企业中的大。而且不同产权性质的企业之间的盈余管理动机也存在差异,民营企业更倾向于通过盈余管理调控企业业绩,因为民营企业将会面临退市、配股等风险,其经营面临的风险因素较多且风险较高。而国有企业的经营目标主要是调配国家资源和调节国家总体经济,不仅仅是实现利润最大化,故其盈余动机较弱。

在国有企业中,媒体关注的回归系数为-0.0043,t值为-1.28;在民营企业中,媒体关注的回归系数为-0.0168,t值为-4.84,且在1%的水平上显著(表4第3列、第4列)。结果表明:在民营企业中,媒体关注对于真实盈余管理的治理效果更显著。这是因为民营企业缺乏外部支持,企业的负面报道会直接影响投资人的投资意向,以及会不利于企业进行融资管理,会给企业带来严峻的经营风险。因此,企业为了营造良好的形象以及树立正面的业内口碑,会积极改善企业的治理缺陷以及纠正不当行为。而国有企业则背靠政府,得到了充裕的外部扶持,其投、融资机会不会轻易受到外部干扰,国有企业管理层面临的经营压力较小,故其盈余管理动机更强,并且国有企业是我国经济中的中流砥柱。所以,国有企业在经营中面临的风险会远低于民营企业。

(四)稳健性检验

通过采取以下方法来确保实证结果严谨可靠:第一,通过对主要的连续变量进行1%缩尾,减少异常值对于结果的影响。得到了以下回归结果(表5的第1列和第2列),真实盈余管理与内部控制、媒体关注的依旧显著负相关。回归结果与之前结果大致相同,通过检验;第二,是通过变换回归模型得到的结果,在模型中加入Lev(资产负债率)、H5(股权集中度),得到了以下回归结果(表6的第1列和第2列),真实盈余管理与内部控制、媒体关注的依旧显著负相关。回归结果与之前结果大致相同,通过检验;第三,是通过改变解释变量Media的衡量指标,用报纸关注度(MCN)代替回归模型中的媒体关注度(Media),得到了以下回归结果(表7的第1列和第2列),真实盈余管理与内部控制、媒体关注的依旧显著负相关。回归结果与之前结果大致相同,通过检验。

四、研究结论与建议

(一)结论

本文以我国沪深A股2014—2018年上市公司为研究对象,研究了内部控制、媒体关注对真实盈余管理的治理效应,通过分析内、外部机制对真实盈余管理的影响后,本文进一步研究了内部控制、媒体关注的内外部机制,在不同产权性质企业中的不同治理效果。研究结论如下:第一,内部控制会有效抑制真实盈余管理行为,说明较高的内部控制质量能减少企业真实盈余管理的动机和机会;第二,在较高的媒体关注下,企业的真实盈余管理行为能够得到有效抑制,说明媒体关注能够起到发挥舆论监督、行政介入等作用,对企业真实盈余管理行为起到抑制作用;第三,进一步研究发现,相比于国有企业,民营企业的内部控制、媒体关注能够更有效的抑制真实盈余管理行为。

(二)建议

1.政府角度:(1)政府需进一步完善媒体的监督机制,促使媒体披露更多真实的信息,以缩小信息不对称性。(2)建立媒体保护机制,促进媒体行业的发展,使更多的媒体能够更加敢于、勇于报道真实、全面的信息。(3)进一步落实上市公司内部控制管理办法,积极监督企业提高内部控制质量,披露真实、准确的财务信息。

2.企业角度:(1)完善企业的内部监督和治理体制,存在漏洞的企业内部体制才会让管理层有机会趁虚而入,因此建立良好的体制是企业非常重要的措施之一。(2)完善企业信息传达通道,有利于高层管理者以及监事会更全面了解企业状况,有效对盈余管理行为进行监督和管理,减少信息不对称的现象发生。(3)设立多方位的举报机制,为了减少盈余管理行为,不仅需要董事会及监事会对企业进行监督,更要获取多方面的信息与监督。(4)提高管理者经营素质,严格落实职业道德培训,管理者自身修养的提高,是从根本上减少真实盈余管理行为的要素。企业的管理者应该以大局为重,维护债权人的利益。AFA

参考文献

[1]李曼,姜林佑.内部审计质量的衡量、影响因素和效果:文献综述[J].会计之友,2020,20:21-25.

[2] Chan K.,B. Farrell,and P. Lee. 2008. Earnings Management of Firms Reporting Ma‐terial Internal Control Weaknes- ses Under Section 404 of the Sarbanes-Oxley Act Audit‐ing:A Journal of Practice and Theory,27(2):161~179.

[3]方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011(8):53-60+96.

[4]范经华,张雅曼,刘启亮.内部控制、审计师行业专长、应计与真实盈余管理[J].会计研究,2013(4):81-88+96.

[5]田高良,封华,于忠泊.资本市场中媒体公司治理角色研究[J].会计研究,2016(6):21-29+94.

[6]蒙立元,邱斯琪.盈余管理、媒体关注与股价同步性[J].财会通讯,2020(20):65-68.

[7]李焰,王琳.媒体监督、声誉共同体与投资者保护[J].管理世界,2013(11):130-143+188.

[8]周开国,应千伟,钟畅.媒体监督能够起到外部治理的作用吗?——来自中国上市公司违规的证据[J].金融研究,2016(6):193-206.

[9]管考磊,张蕊.企业声誉与盈余管理:有效契约观还是寻租观[J].会计研究,2019(1):59-64.

[10]王耀君,高扬.网络关注度对我国股票市场信息不对称程度的影响[J].财经理论与实践,2019,40(1):44-50.

[11]郭娴娴.企业内部控制评价问题研究[D].青岛:中国海洋大学,2013.

[12]盛金.内部控制对会计信息质量影响的研究[D].长春:吉林大学,2014.

[13]林素燕,吴昂.内部控制、企业金融化与盈余质量——来自中国非金融上市公司的经验证据[J].科技与经济,2020,33(1):101-105.

[14]唐莹,周显琪.内部控制对公允价值与盈余管理的影响研究[J].中国管理信息化,2020,23(3):25-26.

[15]樊行健,肖光红.关于企业内部控制本质与概念的理论反思[J].会计研究,2014(2):4-11+94.

[16]王晶,彭博,熊焰韧,等.内部控制有效性与会计信息质量——西方内部控制研究文献导读及中国制度背景下的展望(一)[J].会计研究,2015(6):87-95+97.

[17]陈汉文,廖方楠,韩洪灵.独立董事联结与内部控制对盈余管理的治理效应[J].经济管理,2019,41(5):171-191

[18]张友棠,熊毅.内部控制、产权性质与盈余管理方式选择——基于2007—2015年A股非金融类上市公司的实证研究[J].审计研究,2017(3):105-112.

[19]尹律.盈余管理和内部控制缺陷认定标准披露——基于强制性内部控制评价报告披露的实证研究[J].审计研究,2016(4):83-89.

[20]蔡宁.风险投资“逐名”动机与上市公司盈余管理[J].会计研究,2015(5):20-27+94.

[21]张海晴,文雯,宋建波.借壳上市中的业绩补偿承诺与企业真实盈余管理[J].山西财经大学学报,2020,42(5):99-111.

[22]周开国,应千伟,钟畅.媒体监督能够起到外部治理的作用吗?——来自中国上市公司违规的证据[J].金融研究,2016(6):193-206.

[23]陈红,杨鑫瑶,尹树森.媒体评价、声誉治理与投资者权益保护[J].中南財经政法大学学报,2014(1):104-112.

[24]逯东,付鹏,杨丹.媒体类型、媒体关注与上市公司内部控制质量[J].会计研究,2015(4):78-85 +96.

[25]程兰东,易志高.承销商声誉、媒体关注与IPO首日抑价[J].金融发展研究,2017(2):35-41.

[26]雷宇.声誉机制的信任基础:危机与重建[J].管理评论,2016,28(8):225-237.

[27]吕明晗,徐光华,沈弋,等.异质性债务治理、契约不完全性与环境信息披露[J].会计研究,2018(5):67-74.

[28]吴芃,卢珊,杨楠.财务舞弊视角下媒体关注的公司治理角色研究[J].中央财经大学学报,2019(3):51-69.

[29] Defond M,Zhang J.A Review of Archi‐val Auditing Research[J]. Journal of Accounting&Economics,2014,58(2-3):275-326.

[30] AlhadabMohammad,ClacherIain,Ke‐aseyKevin. Real and Accrual Earnings Manage‐ment and IPO Failure Risk[J]. Ac- counting and Business Research,2015,45(1):55~92.

[31]逯东,付鹏,杨丹.媒体类型、媒体关注与上市公司内部控制质量[J].会计研究,2015(4):78-85 +96.

[32] Saxton G D,Gomez L,Ngoh Z,et al. Do CSR messages resonate?Examining public reactions to firmsCSR efforts on social media[J]. Journal of Business Ethics,2019,155(2):359-377.

(审稿:刘春奇编辑:冯金玉)