科创板两周年:科创板企业空间分布特征分析

2021-10-09张剑波

张剑波

(1.上海社会科学院应用经济研究所;2.上海社会科学院创新创业经济研究中心)

设立科创板并试点注册制是按照党中央、国务院决策部署,进一步落实创新驱动发展战略,增强资本市场对提高我国关键核心技术创新能力的服务水平,支持上海国际金融中心和具有全球影响力科技创新中心建设,完善资本市场基础制度,贯彻新发展理念,深化供给侧结构性改革的重要举措;是提升服务科技创新企业能力、增强市场包容性、强化市场功能的一项资本市场重大改革举措。自2019年7月22日科创板开市以来,相关政策快速实施,到2021年7月21日为止,两年时间内共有311家科技创新企业上市融资、交易,总市值达到5.25万亿元,多家半导体、生物制药和电子行业的企业成功登陆科创板,充实了中国的多层次资本市场,取得了举世瞩目的可喜进展。

科创板设立宗旨是重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业,推动互联网、大数据、云计算、人工智能和制造业深度融合,引领中高端消费,推动质量变革、效率变革、动力变革。2021年4月16日,证监会发布了修订后的《科创属性评价指引(试行)》,进一步强化了科创板姓“科”的定位,形成“4项常规指标+5项例外条款”的科创属性评价指标体系。企业如同时满足4项常规指标,即可认为具有科创属性;如不同时满足4项常规指标,但是满足5项例外条款的任意1项,也可认为具有科创属性。总之,对申请注册上市的科创板企业都强调“科创属性”,对申报科创板的企业进一步突出了“硬科技”特色。科创板优先支持符合国家战略、拥有先进技术、科技创新能力突出、成果转化能力突出、行业地位突出或者市场认可度高的科创企业上市。因此,一个地方在科创板上市企业的多寡,在相当程度上代表了当地的“硬核”科技企业的发展状况。本文对两年来在科创板上市融资交易的311家科技企业在所属行业以及跨省区域、省域和城市维度上的空间分布特点作一分析。

一、按所属行业、募集资金、市值和股价来看,高新技术产业受青睐

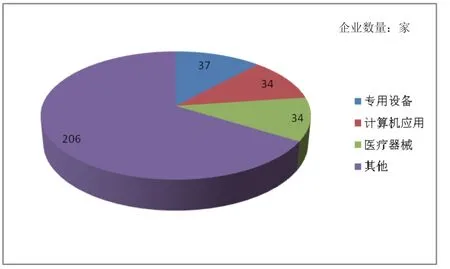

根据申银万国行业二级分类,截至2021年7月21日,在科创板上市的311家企业中,最多的行业是专用设备,有37家企业;其次是计算机应用和医疗器械,均为34家。如图1所示。其中数量较多的行业还包括半导体和化学制品和化学制药。这也正好印证了此前证监会对科创板的要求:要重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业。

图1 按申银万国行业二级分类,在科创板上市最多的前三位行业

首发募集资金最多的是2020年7月16日上市的集成电路企业——中芯国际,总共募集资金532.3亿元。这个数字不仅仅是科创板募集资金的第一名,在整个A股市场募集资金额历史上,也排到了第五名。

科创板总共有8家企业市值超过千亿元,其中遥遥领先的是中芯国际,截至2021年7月21日收盘,中芯国际总市值达到4156.45亿元;之后是金山办公和康希诺,分别为1824.96亿元和1549.04亿元。

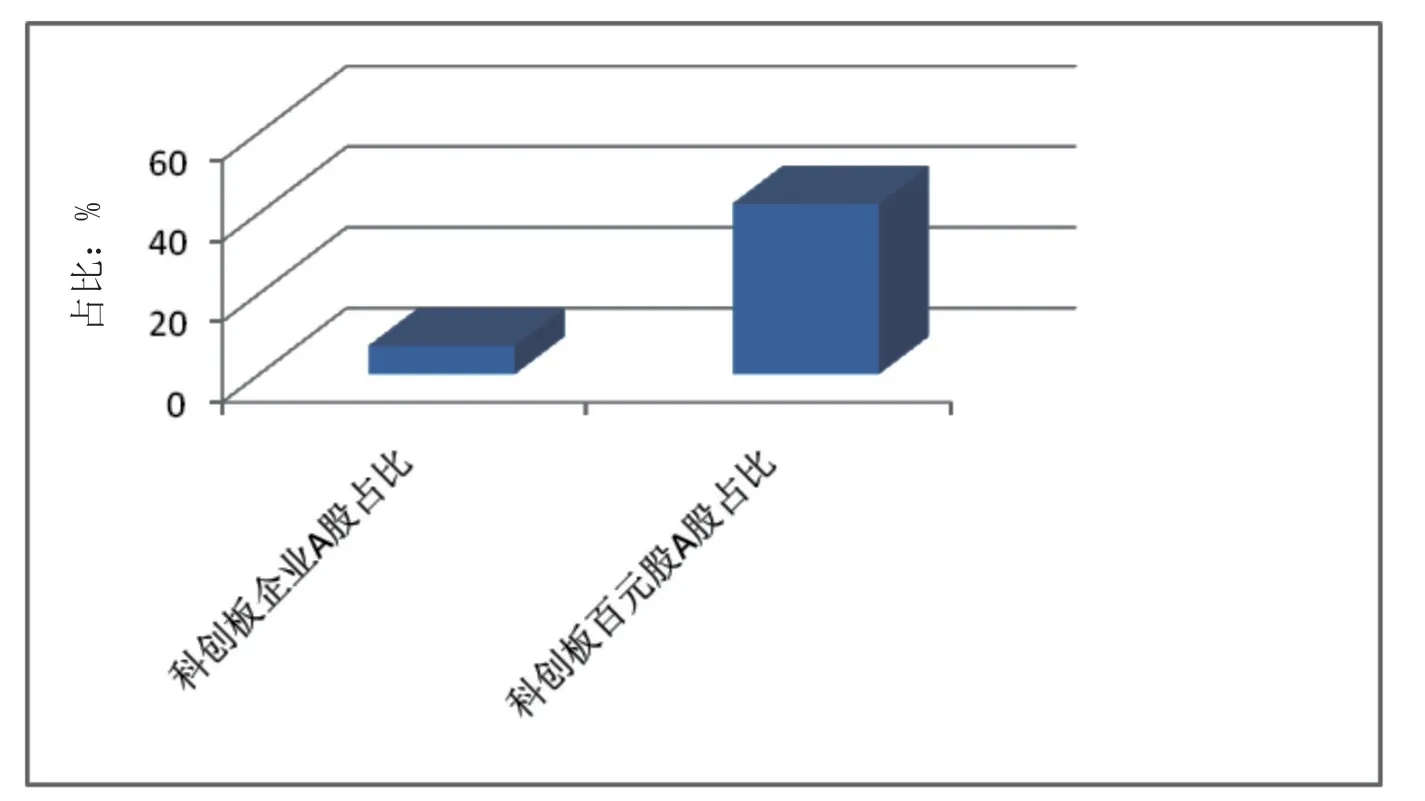

从股价来看,截至2021年7月21日,科创板共有79家百元股企业,排在第一的是石头科技,7月21日收盘价为1160.00元,与贵州茅台为A股仅有的两家股价超千元的公司。科创板上市企业数只占A股上市企业总数的约7%,而百元股数量占整个A股(共有187家)的42.25%,显示出市场对科创板上市企业未来前景的看好(见图2)。

图2 科创板上市企业数及其百元股数量占整个A股对应数的比例

二、按大区来看,华东领先,中南、华北分列第二、第三位

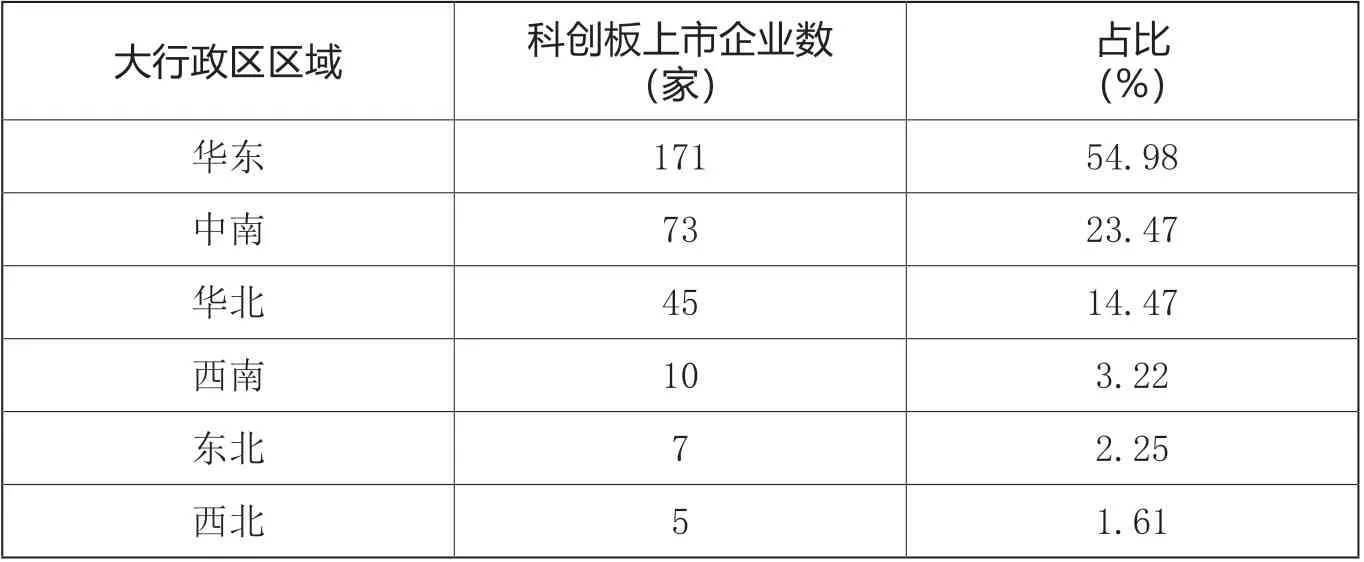

由表1可见,华东5省1市(大陆内地,不含台湾省)在科创板上市企业占全国一半以上(54.98%),中南5省(广西尚无在科创板上市企业)次之(占比23.47%),如果加上华北的京津两市,则三大区占比超过九成以上(92.92%,)。

表1 科创板上市企业按大区分布及其占比

但如果根据第七次人口普查数据,按每百万常住人口在科创板上市企业数排序,则如表2所示,顺序有所变化,高于全国平均值的依次是华东、华北,低于全国平均值的依次是中南、东北、西南、西北。

表2 每百万常住人口的科创板上市企业数

三、按城市群来看,长三角领先,珠三角、京津冀分列第二、第三位

由表3可见,长三角在科创板上市的企业占全国近一半以上(46.30%),表明其科创产业总体竞争实力强;珠三角次之(占比16.72%);京津冀第三(14.47%)。三大城市群占比超过四分之三以上(77.49%)。长江中游城市群、山东半岛城市群、成渝城市群、东北城市群、关中城市群、中原城市群的科创产业还在起步阶段。

表3 大城市群在科创板上市的企业占比

四、按省份来看,江苏、广东、上海、北京分列前四位

共有20个省份拥有在科创板上市的企业。由表4可见,江苏、广东、上海、北京在科创板上市企业数分列前四位,成为大赢家,4省份合计占比(63.66%)近全国的三分之二。名列第五到第十的是浙江、山东、安徽、湖南、四川、福建,前十个省份占比合计达到九成(90.01%)。从大区覆盖角度而言,华东、东北的各省份都有在科创板上市的企业,中南大区广西尚无企业登陆科创板,华北大区还有河北、山西、内蒙古3个省份没有科创板上市企业,西南大区的云南、重庆、西藏尚未进军科创板,西北的甘肃、青海、宁夏和新疆也无企业在科创板撞钟(2021年7月22日,新疆的大全能源在科创板上市,但不在两周年统计范围内)。

表4 在科创板上市企业数名列前十的省份占比

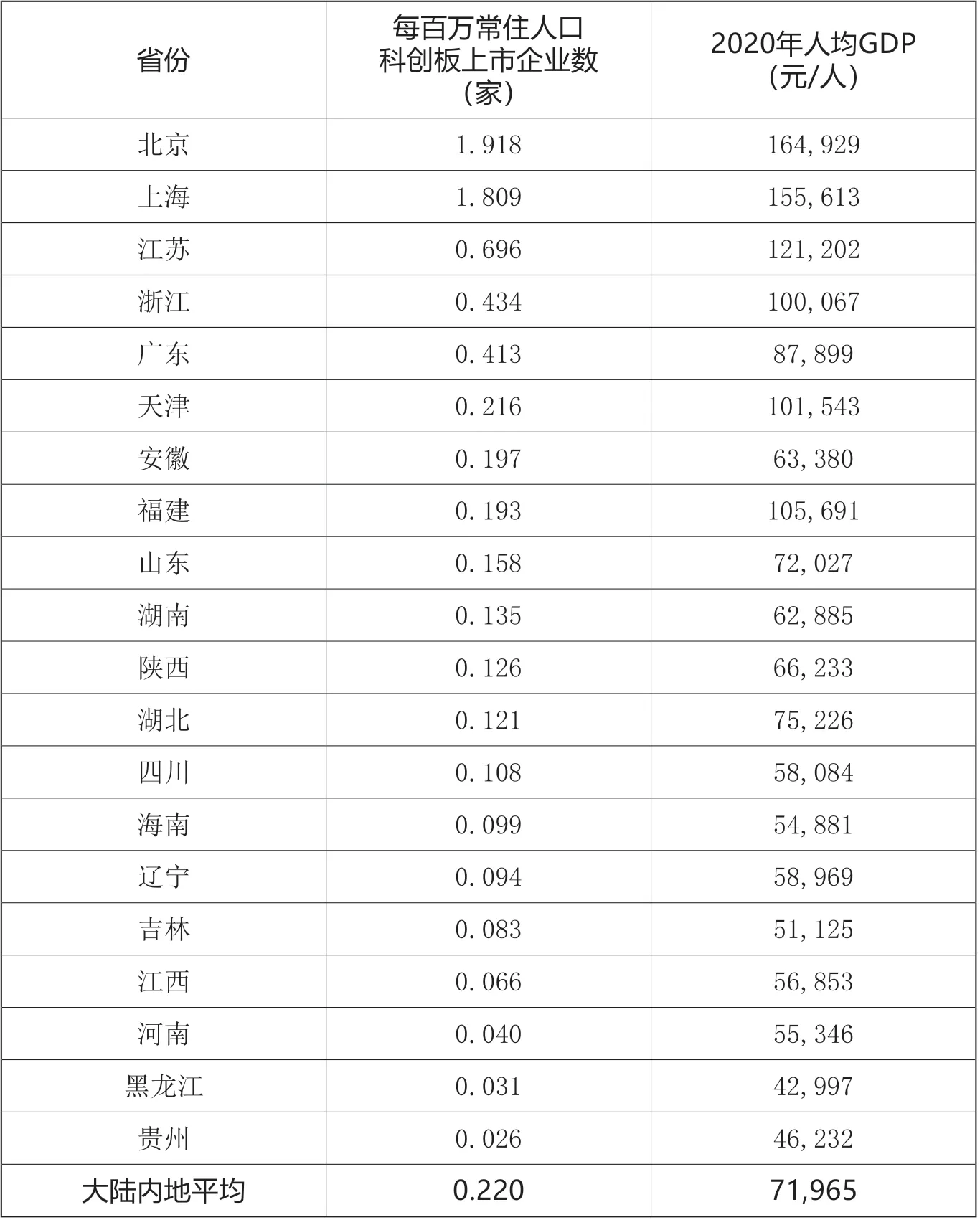

如果根据第七次人口普查数据,则每百万人口的科创板上市企业数前三名省份是北京、上海、江苏(见表5)。呈现与人均GDP总值、科技实力、营商环境的高度正相关性。其中,安徽虽然人均国内生产总值不及福建、山东、湖北、陕西,但有中国科学院合肥分院和中国科技大学等的实力加持,有与长三角沪苏浙的良性互动,表现好于预期,接近大陆内地平均水平。

表5 每百万常住人口的科创板上市企业数

五、按城市来看,上海、北京、苏州、深圳、杭州分列前五位,长三角3城亮眼

共有56个城市拥有在科创板上市的企业。其中,由表6可见,上海超过北京,苏州超过深圳,杭州、合肥超过广州,“北上深广”一线城市格局在科创话语体系中被改写,长三角城市强势超越。前15位城市的科创板上市企业数超过总数的四分之三(75.57%),其中6个是长三角城市。

表6 科创板上市企业数最多的前15个城市及其占比

但是,如果根据第七次人口普查数据,每百万人口的科创板上市企业数前十名分别是苏州、深圳、北京、上海、杭州、合肥、无锡、镇江、湖州、东莞,其中7个是长三角城市(见表7)。苏州逆袭,不再仅仅是制造业大城,而且也是科创产业先锋。上海-苏州的同城效应、制造业合体、科创产业合体,上海都市圈制造业之都、科创产业之都已然成型。武汉只能排第16,南京只能排第20,广州排到第21位。

表7 每百万常住人口的科创板上市企业数前15位城市

六、结论和启示

第一,虽然按绝对实力和总量来看,华东、中南、华北在大区中居前,长三角、珠三角、京津冀在城市群中领先,江苏、广东、上海、北京在省份中醒目。但若引入人口因素,每百万人口科创板上市企业数的排序发生变化,华东继续领先,华北超过中南,北京、上海在省份中优势明显。

第二,按城市排序,上海、北京、苏州、深圳、杭州分列前五位,长三角3城亮眼,前五中占3席;前十中有5个。但若引入人口因素,每百万人口科创板上市企业数的排序发生变化,每百万人口的科创板上市企业数前十名分别是苏州、深圳、北京、上海、杭州、合肥、无锡、镇江、湖州、东莞,其中7个是长三角城市。武汉、南京、广州等城市被长三角一众城市和北京、深圳、东莞超越。显示出北京的深厚底蕴以及长三角城市、深圳、东莞的硬核科技实力和市场发育水平具有较强竞争力。