2021年7月玉米市场分析及预测

2021-09-28高瑞娟崔国庆

高瑞娟,崔国庆

(1.北京博亚和讯农牧技术有限公司,北京 100085;2.河南省畜牧总站)

1 市场看空预期升温,玉米价格跌至年内新低

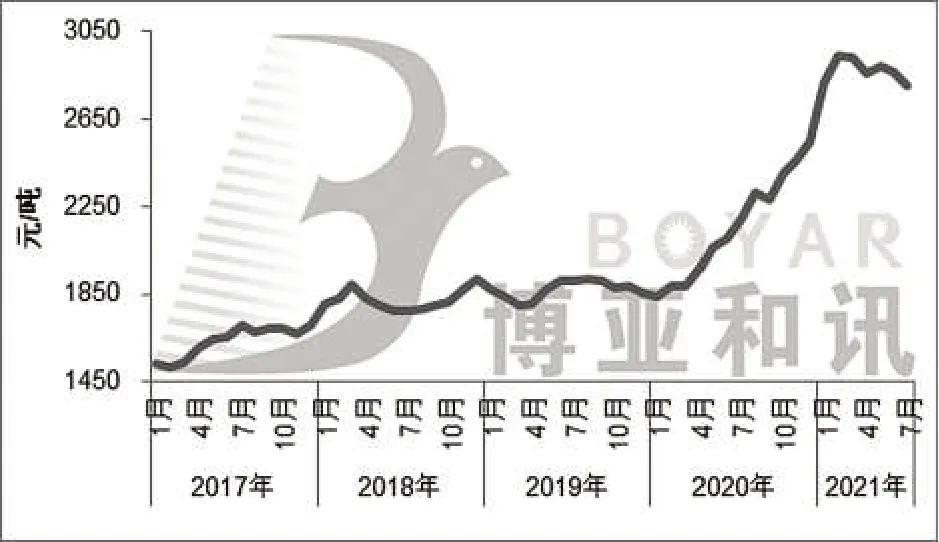

7月份,国家政策调控力度不减,进口玉米不间断投放,谷物进口激增,玉米进口量单月创新高,加上小麦饲用消费保持高位,谷物替代弥补国内玉米供需紧张局面。而下游生猪养殖亏损且养大猪压栏现象减少,饲企对高价原料承接能力及需求下降,同时深加工进入传统季节性检修,部分企业陆续停收,玉米饲用及工业需求均下降。供应偏紧局面逐渐缓解,而需求低迷,玉米价格弱势下跌,月度均价跌至年内新低,7月全国玉米均价2 803元/吨,环比下跌2.37%,同比上涨27.64%(图1)。

图1 2017-2021年(7月)全国玉米均价走势图

分地区来看,截至7月27日,华北深加工企业收购区间在2 740~2 840元/吨,较6月底下降60~130元/吨;东北深加工企业收购区间在2 480~2 730元/吨,较6月底下降50~110元/吨,嘉吉生化、中粮公主岭、中粮(榆树)、益海嘉里仍停收。市场看空预期升温叠加玉米期货跌至年内新低,港口及销区玉米价格大幅下跌,7月均价环比下降50~150元/吨。另外,7月份进口玉米持续投放,且除了乌克兰(非转基因)玉米外,美国(转基因)玉米参拍,截至7月23日,2021年进口玉米共投放77.5万t,成交量10.1万t,进入7月每周投放量保持递增,但成交持续降温,反映玉米市场需求疲弱,8月仍需关注政策动向。

2 现货下跌,玉米期货刷新年内低点

7月份,09合约跌至年内新低。7月份玉米现货弱势下跌,期货价格持续走弱,特别是7月中下旬企业迎一波集中到货,收购价格下调50~160元,09期货合约迎“六连阴”,最低价不断刷新年内低位,7月23日,09合约低价跌至2 502元/吨,跌至年内新低。但随着价格急跌后,河南暴雨影响购销且新作受灾,市场挺价情绪再起,现货价格止跌反弹,期货价格随之小涨。7月27日,09合约收盘价2 577元/吨,环比下跌1.38%,同比上涨10.93%。

3 1-6月中国进口玉米1 530万t,同比增318%

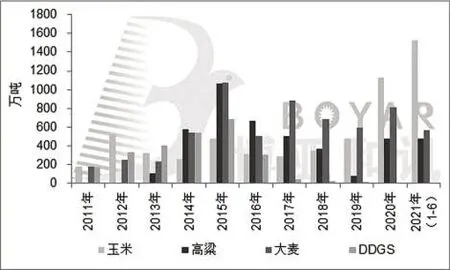

2021年6月中国玉米进口357万t,创年内单月进口量新高;1-6月中国进口玉米1 530万t,同比增长318.1%。海关数据显示,2021年6月中国进口玉米357万t,环比增加13.2%,同比增加305.7%,为今年单月进口新高。1-6月进口玉米1 530万t,同比增加318.1%。2021年6月中国进口高粱110万t,环比增加77.4%,同比增加61.2%;1-6月进口高粱479.1万t,同比增加169.6%。2021年6月中国进口大麦100万t,环比下降9.9%,同比增加100%;1-6月进口大麦564.7万t,同比增加130.8%。2021年6月中国进口小麦75万t,环比下降5.1%,同比增加17.6%;1-6月进口小麦535.1万t,同比增加60.5%(图2)。2021年1-6月进口谷物累计超3 100万t,施压国内玉米市场。

图2 中国2011-2021年(6月)谷物进口数据

4 畜禽料需求不及预期,限制玉米饲用消费

7月份,能繁母猪存栏环比下降,生猪存栏窄幅增长,猪料需求增幅有限;肉禽养殖亏损,蛋禽存栏下降,禽料需求下降;猪料、禽料需求不及预期,限制玉米饲用消费。7月份猪价在16元/千克左右震荡,养殖端对后市观望情绪较重,加上恶劣天气影响,仔猪补栏积极性不高,仔猪价格低位震荡,外购养殖出栏亏损1 300元/头左右,自繁自养亏损200元/头左右。博亚和讯监测,2021年7月末,能繁母猪存栏环比减少0.17%,同比减少1.02%;全国生猪存栏环比增加3.70%,同比增加31.89%。7月白羽肉鸡出栏量增幅放缓,但鸡肉冻品低位运行,下游采购情绪疲软,毛鸡均价在8元/千克以下,肉鸡养殖持续亏损。7月鸡蛋价格持续上调,淘鸡价格高位震荡,养殖企业盈利增加,淘鸡量多于新开产量,在产蛋鸡存栏环比下降。

根据中国饲料工业协会数据显示,2021年6月饲料总产量2 508万t,环比下降2.8%,同比增加19.5%,其中猪料产量1 026万t,环比下降6.9%,蛋禽料256万t,肉禽料807万t,环比分别下降4.2%、2.2%。2021年1-6月饲料总产量13 933万t,同比增长21.1%。其中,猪料产量6 246万t,同比增长71.4%;蛋禽、肉禽饲料产量分别为1 571万t、4 332万t,同比分别下降10.2%、4.1%。

5 价格优势明显,进口谷物替代处于高位

7月份,国内玉米价格虽弱势运行,但进口谷物价格优势明显,替代仍处于高位。截至7月15日,美国向中国销售2020-2021年度玉米2 310.1万t,其中已装船1 867.5万t,未装船442.6万t;2021-2022年度已销售1 074.4万t。截至7月15日,美国向中国销售2020-2021年度高粱690.4万t,其中已装船637.2万t,未装船53.2万t;2021-2022年度已销售91.7万t。

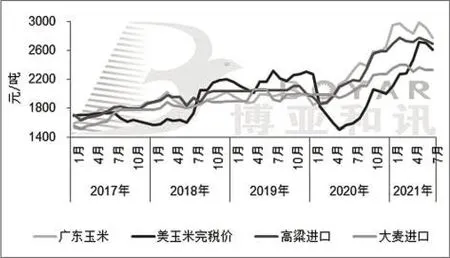

截至7月27日,广东港美玉米完税价2 520元/吨,进口高粱2 670元/吨,进口大麦2 320元/吨,广东港国产玉米价格在2 720元/吨,进口谷物价格优势明显(图3)。

图3 2017-2021年(7月)全国主要谷物原料价格走势图

6 玉米-小麦价差优势明显,小麦饲用消费保持高位

7月份,小麦价格震荡偏弱。7月新麦集中上市,供应量充足,企业随用随采,提价采购意愿不强,同时470万t定向小麦分布情况流出,投放省份数量如下:安徽300万t,河南45.8万t,江苏38万t,陕甘宁地区14.5万t,湖北3.7万t;拍卖年份2013-2016年,底价1 900元/吨,市场利空氛围较浓,企业收购价格弱势下调。

玉米-小麦价差在300元/吨以上,替代优势明显,小麦饲用消费保持高位。7月份玉米价格弱势下调,虽然小麦价格震荡偏弱,但山东玉米价格仍高出小麦超300元/吨,价格优势支撑小麦饲用消费保持高位(图4)。另外,新麦上市期间频繁降雨,局地新麦质量受影响,但可流入饲用领域,预计全年来看小麦在饲料中消费量有望达到3 500万t以上。在小麦主产区,饲料企业在猪料和禽料中小麦替代用量保持在10%~50%之间,鸭料保持全部替代。

图4 2017-2021年(7月)全国玉米小麦价格走势图

7 企业陆续停产检修,抑制玉米工业消费

7月份,深加工企业进入传统季节性检修,企业开工率下降,玉米消费受限。7月玉米价格弱势下跌,而深加工企业库存偏高,走货不畅,原料价格下跌带动深加工产品走弱,企业持续亏损。7月全国淀粉均价3 231元/吨,环比下跌4.9%,酒精价格6 270元/吨,环比下降6.0%。截至7月27日,全国淀粉企业开工率50%,较6月底下降12个百分点;酒精企业开工率36%,较6月底下降8个百分点。另外,7月下旬受局地疫情散发加上河南洪灾影响,酒精需求量上升,市场反应部分企业开始恢复生产,仍需关注下游需求变化。

据粮信中心7月供需数据显示,预计2020/21年度中国玉米工业消费7 800万t,与上月预测值持平。2021/22年度玉米工业消费7 800万t,较上月下调100万t。

8 多空交织,8月玉米价格震荡调整

供应方面:进口方面,2021年1-6月进口谷物累计超3 100万t,玉米单月进口刷新年内新高,如果照此节奏进口,全年进口量超5 500万t,谷物进口激增,填充国内玉米偏紧局面。小麦替代方面,截至7月底,玉米-小麦价格倒挂已持续9个月,虽然7月玉米价格下跌,但小麦集中上市,价格震荡偏弱,倒挂幅度小幅下降,但仍在300元/吨以上。据博亚和讯测算,预计全年小麦在饲料中消费量有望达到3 500万t以上,挤占玉米消费。另外,超期稻谷定向投放也填补玉米市场缺口。受多种替代谷物弥补,玉米供需偏紧逐渐缩窄或者已无“缺口”。

需求方面:饲料消费方面,7月猪价在16元/千克左右震荡,生猪出栏普遍亏损,外购养殖出栏亏损1 300元/头左右,自繁自养亏损200元/头左右,养殖端悲观情绪较浓且养大猪压栏现象减少,饲料企业对高价原料承接能力和需求下降。工业消费方面,7月深加工企业进入季节性停产检修,加上亏损,企业减产停产意愿增加,开工率降至低位,抑制玉米工业消费。

整体来看,往年在8月青黄不接时期,玉米价格会迎季节性上涨,但是,国家调控政策频繁出台,限制玉米价格波动空间。在谷物替代充足,而下游需求放缓的大环境下,玉米供需偏紧格局逐渐缓解,预计8月玉米价格大幅涨跌空间有限,全国玉米均价运行区间仍在2 700~2 900元/吨。另外,7月下旬局地疫情散发加上河南洪灾影响,市场挺价情绪再起,持续关注疫情发展情况及贸易商售粮心态变化。□