人力资本、营商环境优化与外资企业创新

2021-09-24靳婷婷刘军

靳婷婷 刘军

摘 要:在营商环境优化成为培育引资及引技竞争新优势的背景下,考察发展中国家的营商环境优化对外资企业创新意愿的影响以及外资企业人力资本的调节效应。研究表明:营商环境优化降低了外资企业进行技术创新、流程创新和产品创新的意愿,且平均边际效应依次增强;内在机制是营商环境优化带来的外资企业特惠度降低和内资企业竞争力增强;外资企业的人力资本增强了营商环境优化对其创新意愿的降低作用,且是通过增强外资企业特惠度、降低抑制其创新意愿以及营商环境优化促进内资企业竞争力的方式实现的。进一步发现,外资企业的引智具有显著的创新溢出效应,且内资企业的吸收能力存在积极的调节效应。

关键词:营商环境;外资企业; 创新意愿;人力资本;引智

文章编号:2095-5960(2021)05-0070-11;中图分类号:F279.11

;文献标识码:A

一、引言及文献综述

2019年下半年,中国分别出台了《国务院办公厅关于做好优化营商环境改革举措复制推广借鉴工作的通知》和《营商环境优化条例》,其中明确指出,营商环境优化是当前促进经济高质量发展的重要举措。近年来,多数发展中国家都积极推进本国的营商环境优化。[1,2]与此同时,限于劳动力成本的不断攀升、引资红利的日益消逝以及对引资质量和引技工作的逐步重视,发展中国家开始将营商环境优化作为当前培育引资及引技竞争的新优势。[3]现有研究成果大都表明,发展中国家的营商环境优化能够降低制度性交易成本,为企业营造法制化和便利化的生产和经营环境,并取代要素优势和政策红利,发挥出积极的引资及引技作用。[4,5]

因此,发展中国家的营商环境优化已经成为其培育引资及引技竞争的新优势。但是,在此背景下,现有研究忽视了一个重要的问题,即:发展中国家的营商环境优化是否影响了外资企业的溢出潜力?营商环境优化不是一蹴而就的,而是一个渐进的过程,发展中国家的营商环境优化可能对外资企业的生产和经营行为产生影响,进而影响其在东道国的溢出潜力。刘军和王长春针对发展中国家的营商环境优化影响外资企业FDI动机的研究发现,东道国的营商环境优化导致内资企业的竞争力增强和外资企业的特惠资源取消,进而减弱(增强)了外资企业的市场(效率)寻求型FDI动机。[6]上述结论表明,发展中国家的营商环境优化使得外资企业的目标市场从东道国转向海外,这意味着其生产和经营的行为发生了变化,可能影响其在东道国的溢出潜力。那么,发展中国家的营商环境优化是否影响了外资企业的溢出潜力?为了解答这一问题,本文将基于创新意愿维度,系统地考察发展中国家的营商环境优化对外资企业创新意愿的影响效应。

然而,目前还鲜有学者关注和研究上述问题。纵观已有的相关成果,主要集中在营商环境优化影响内资企业创新的研究上,且大都发现发展中国家的营商环境优化能够增强市场竞争程度和税收管理,并带来较高的法律执行和知识产权保护的力度以及降低腐败程度,进而促进企业从事创新活动[7,8]。Wu等进一步基于母国视角对中国跨国企业的考察发现,国内市场的成熟度、知识产权保护和与东道国之间的文化差异能够提高跨国企业的创新绩效,且自身较强的吸收能力增强了其在发达国家市场上从事生产和经营活动的创新绩效。[9]随后学界分别从营商环境和企业创新的异质性视角进行了更为深入的研究,发现政治关联使得发展中国家的企业倾向于从事激进式创新活动,但对渐进式创新无显著影响,且腐败行为弱化了政治关联促进企业进行激进式创新的作用。[10]

具体到外资企业,现有研究主要是基于宏观层面考察发展中国家的营商环境优化对FDI流入的影响效应,且大都发现营商环境优化能够显著地促进FDI流入,[4,5]部分学者进一步基于世界银行公布的《营商环境报告》中营商环境优化的各类措施维度进行了考察,但未得出一致的结论。Nabgpiire等针对撒哈拉以南非洲国家的考察发现,营商环境优化中的保护少数投资者、跨境贸易和破产处理对FDI流入具有显著的促进作用。[11]Janac′kovic′和Petrovic′-Randelovic′針对塞尔比亚的研究也认为,保护少数投资者能够促进FDI流入,且办理施工许可对FDI流入的促进作用也显著存在,但获得电力和合同执行具有显著的抑制作用。[12]Hossain等采取177个国家的数据实证研究发现,营商环境优化中的合同执行对FDI流入具有显著的促进作用,而获得信贷和产权登记抑制了FDI流入,开办企业和纳税则无显著影响。[13]

与已有研究相比,本文的边际贡献主要体现在:(1)将研究对象置于外资企业上,基于微观视角揭示出了发展中国家的营商环境优化降低了外资企业的创新意愿,并分别从外资和内资两个维度剖析了在外资企业特惠度和内资企业竞争力上的内在机制,即“现象揭示”和“原因剖析”;(2)考察了外资企业的人力资本在发展中国家的营商环境优化降低其创新意愿上的调节效应,以及在外资企业特惠度和内资企业竞争力两个内在机制上的调节效应,即“现象改变”;(3)进一步明晰了外资企业的引智对内资企业的创新溢出效应,以及内资企业的吸收能力在创新溢出效应上的调节效应,即“后期效益”;(4)不仅基于总体创新维度对上述各个环节进行考察,而且从创新模式维度明晰和比较了外资企业的技术创新、流程创新和产品创新在各个环节上的具体表现,既丰富了本文的研究体系,也使得研究结论蕴含着更为深刻的政策启示。

二、理论分析

(一)外资企业的创新意愿

首先,在不考虑发展中国家的营商环境因素时,分析外资企业的创新意愿。借鉴D-S模型中关于CES效用函数的设定思路,假设外资企业面临的东道国或海外市场的消费者具有多样性偏好,且其总支出为M。效用函数的具体形式为:

U = ∫ω∈Ω q(σ-1)/σi dωσσ-1 (1)

其中,q是外资企业i所生产的产品或服务的需求量; p是产品或服务的价格;σ是产品或服务的替代弹性,且满足σ>1。在效用最大化的条件下,可以得到外资企业在未从事创新活动时面临的需求函数:

q=Mp-σPσ-1 (2)

其中,P是所有产品的价格指数,由于市场中企业的数目较多,故单个外资企业的产品或服务的价格变动不会引起价格指数的变化。此外,假设外资企业在生产过程中的边际成本c是固定的,但其会受到内部创新行为和外部营商环境的影响。此时,可以得到外资企业在未从事创新活动时的利润函数,即:

π0=(p-c)Mp-σPσ-1 (3)

在利润最大化的条件下,可以得出:

p=cσ/(σ-1) (4)

因此,能够进一步得出外资企业在未从事创新活动时的最大化利润,即:

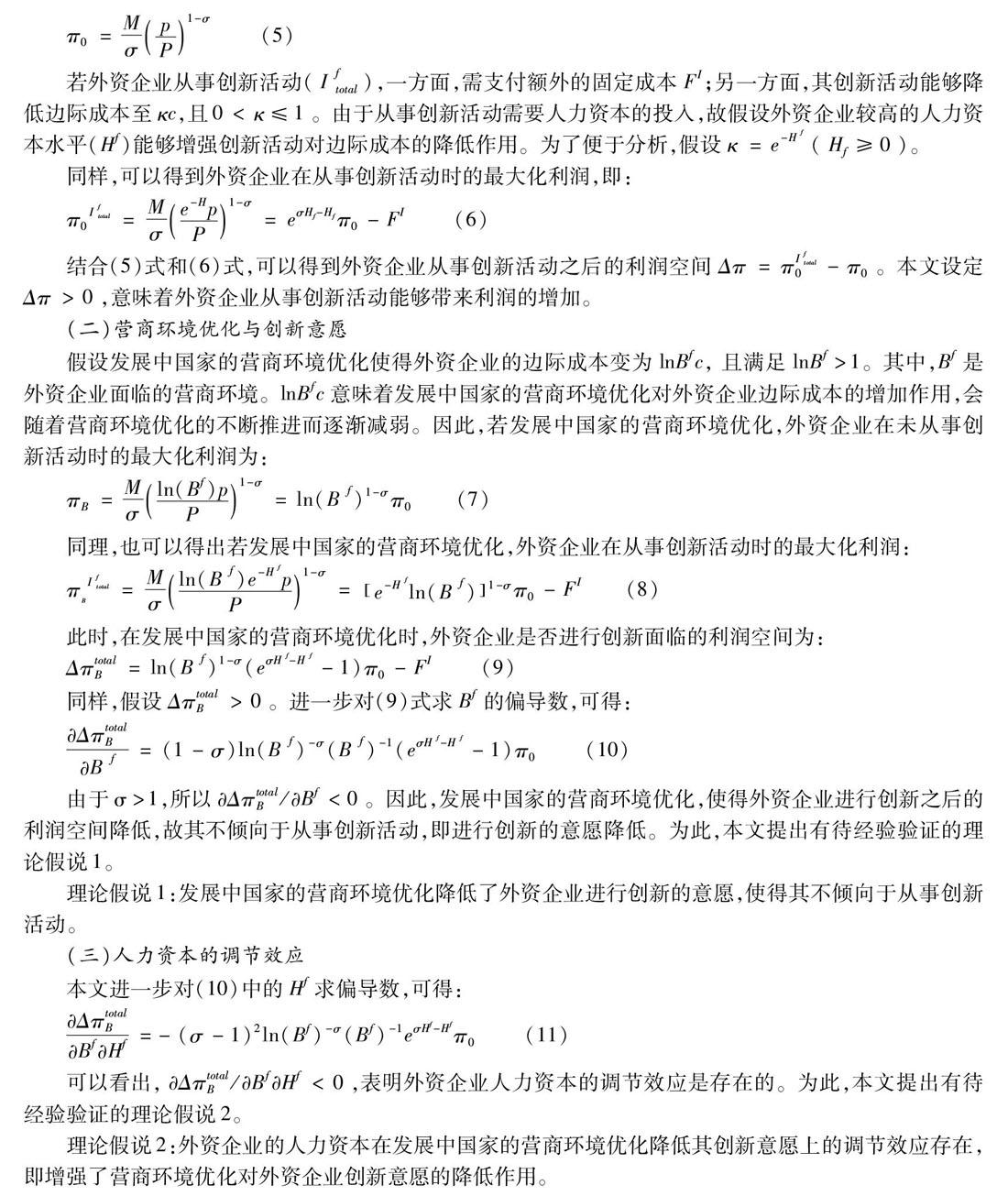

π0=MσpP1-σ (5)

若外资企业从事创新活动(I ftotal),一方面,需支付额外的固定成本FI;另一方面,其创新活动能够降低边际成本至κc,且0<κ≤1。由于从事创新活动需要人力资本的投入,故假设外资企业较高的人力资本水平(Hf)能够增强创新活动对边际成本的降低作用。为了便于分析,假设κ=e-H f(Hf≥0)。

同样,可以得到外资企业在从事创新活动时的最大化利润,即:

π0I ftotal = Mσe-HpP1-σ = eσHf -Hf π0 -FI (6)

结合(5)式和(6)式,可以得到外资企业从事创新活动之后的利润空间Δπ=πI ftotal0-π0。本文设定Δπ>0,意味着外资企业从事创新活动能够带来利润的增加。

(二)营商环境优化与创新意愿

假设发展中国家的营商环境优化使得外资企业的边际成本变为lnBfc, 且满足lnBf>1。其中,Bf是外资企业面临的营商环境。lnBfc意味着发展中国家的营商环境优化对外资企业边际成本的增加作用,会随着营商环境优化的不断推进而逐渐减弱。因此,若发展中国家的营商环境优化,外资企业在未从事创新活动时的最大化利润为:

πB=Mσln(Bf)pP1-σ=ln(B f)1-σπ0 (7)

同理,也可以得出若发展中国家的营商环境优化,外资企业在从事创新活动时的最大化利润:

πB I ftotal = Mσln(B f)e-H fpP1-σ = e-H fln(B f)1-σπ0 -FI (8)

此时,在发展中国家的营商环境优化时,外资企业是否进行创新面临的利润空间为:

ΔπtotalB=ln(B f)1-σ(eσH f-H f-1)π0-FI (9)

同样,假设ΔπtotalB>0。进一步对(9)式求Bf的偏导数,可得:

ΔπtotalBB f=(1-σ)ln(B f)-σ(B f)-1(eσH f-H f-1)π0 (10)

由于σ>1,所以ΔπtotalB/Bf<0。因此,发展中国家的营商环境优化,使得外资企业进行创新之后的利润空间降低,故其不倾向于从事创新活动,即进行创新的意愿降低。为此,本文提出有待经验验证的理论假说1。

理论假说1:发展中国家的营商环境优化降低了外资企业进行创新的意愿,使得其不倾向于从事创新活动。

(三)人力资本的调节效应

本文进一步对(10)中的Hf求偏导数,可得:

ΔπtotalBBfHf=-(σ-1)2ln(Bf)-σ(Bf)-1eσHf-Hfπ0 (11)

可以看出,ΔπtotalB/BfHf<0,表明外资企业人力资本的调节效应是存在的。为此,本文提出有待经验验证的理论假说2。

理论假说2:外资企业的人力资本在发展中国家的营商环境优化降低其创新意愿上的调节效应存在,即增强了营商环境優化对外资企业创新意愿的降低作用。

(四)不同的创新模式

在外资企业的创新模式上,本文将外资企业的创新模式分为技术创新、流程创新、产品创新和其他创新。其中,其他创新包括管理创新、市场创新等。在总体创新与不同创新模式之间的关系上,若外资企业进行了技术创新、流程创新、产品创新和其他创新等四类创新模式中的一类及以上,则认为外资企业在总体层面进行了创新。为了便于分析,假设总体创新与不同创新模式之间存在以下线性关系:

I ftotal=ξ1I ftech+ξ2I fproc+ξ3I fprod+ξ4I fother (12)

I ftech、I fproc、I fprod和I fother分别是技术创新、流程创新、产品创新和其他创新,其关于I ftotal都是增函数,即ξ1、ξ2、ξ3和ξ4都大于零。由于后文实证样本仅给出外资企业在技术创新、流程创新和产品创新上的相关数据,故本文仅分析发展中国家的营商环境优化对上述三类创新模式的影响以及人力资本的调节效应。

同理,可以得到发展中国家的营商环境优化对外资企业进行技术创新、流程创新或产品创新的利润空间的偏导数,即:

ΔπtechB/Bf<0;ΔπprocB/Bf<0;ΔπprodB/Bf<0 (13)

(13)式表明,发展中国家的营商环境优化,使得外资企业进行技术创新、流程创新和产品创新的意愿都降低。

在边际效应上,前文已提到,外资企业在从事创新活动过程中的人力资本与其边际成本的降低作用之间呈正相关关系,即人力资本(Hf)与κ之间呈负相关关系,κ/Hf<0。在三类创新模式上,由于从事技术创新、流程创新和产品创新活动对人力资本和额外固定成本的需求规模依次降低[14],使得上述三类创新模式在边际成本的降低作用上也依次减弱,即:κtech<κproc<κprod,可以得出:

ΔπtechB/Bf<ΔπprocB/Bf<ΔπprodB/Bf (14)

(14)式表明,发展中国家的营商环境优化对外资企业进行技术创新、流程创新和产品创新的意愿的降低作用依次增强。

此外,在人力资本的调节效应上,同样可以得出:

ΔπtechB/BfHf<0;ΔπprocB/BfHf<0;ΔπprodB/BfHf<0 (15)

因此,外资企业的人力资本在营商环境优化降低其技术创新、流程创新和产品创新的意愿上都存在调节效应,即都增强了在技术创新、流程创新和产品创新上的降低作用。

综上,本文提出在创新模式上的理论假说3和理论假说4。

理论假说3:发展中国家的营商环境优化降低了外资企业进行技术创新、流程创新和产品的意愿,且边际效应依次增强。

理论假说4:外资企业的人力资本在发展中国家的营商环境优化降低其进行技术创新、流程创新和产品创新的意愿上的调节效应存在,即增强了营商环境优化对技术创新、流程创新和产品创新的降低作用。

三、研究设计

(一)样本与数据

本文采取世界银行企业调查小组给出的企业调查数据。该样本数据的样本期为2006~2019年,包括136个发展中国家的663个城市的14.21万家企业。按照本文采取的样本数据中对外资企业的界定标准,即股权比重大于等于10%,本文剔除了内资企业和股权结构信息缺失的企业。之后,选取余下的1.46万家外资企业作为后文实证分析的样本。在样本选取之后,本文进一步对样本进行如下处理:一是剔除了后文实证模型中各变量存在缺失值和异常值的样本企业;二是由于后文的实证模型中各因变量都是二元变量,本文再次剔除了行业层面和国家层面各因变量都为0或都为1的样本企业。最终,保留了5357家外资企业样本。该样本涉及102个发展中国家的396个城市,且涵盖了工业和服务业中按照ISIC Rev.3分类的大多数两位数行业。

最后,由于不同国家的企业调查年份存在差异,而外资企业的创新意愿可能随着其生产和经营年限的增加而发生变化。因此,一方面,在后文的实证模型中引入企业年龄这一反映企业特征的控制变量;另一方面,在实证模型中纳入年度虚拟变量,以进一步消除不同国家调查年份的不同对估计结果可能造成的影响。

(二)实证模型构建

1.创新意愿效应模型。借鉴现有的研究思路[15],构建如下Probit模型,以验证理论假说1和理论假说3。

Ifijgt = α + β1 Bfijgt + β2 Hfijgt + ∑contijgt + ∑D + εijgt (16)

其中,i、j、g和t分别代表外资企业、行业、国家和年份;I f代表外资企业是否进行创新的二元变量,结合前文理论分析,其分别代表总体创新(I ftotal)、技术创新(I ftech)、流程创新(I fproc)和产品创新(I fprod);B f代表外资企业面临的营商环境;H f代表外资企业的人力资本;cont代表一系列影响外资企业是否创新的控制变量;D是固定效应,分别代表年份固定效应(D.year)、行业固定效应(D.indu)和国家固定效应(D.coun);ε是误差项。

2. 调节效应模型。为了验证前文的理论假说2和理论假说4,借鉴郭飞和吴秋生的思路[16],通过在模型(16)中纳入营商环境与人力资本的交互项进行检验。具体Probit模型的形式如下:

Ifijgt = α + β1 Bfijgt + β2 Hfijgt + β3 Bfijgt×Hfijgt + ∑conijgt + ∑D + εijgt (17)

其中,Bf×Hf代表外资企业面临的营商环境与其人力资本的交互项。

(三)变量选取与衡量

1. 因变量。在企业三类创新模式变量的衡量上,采取如下方法进行衡量:技术创新(I ftech)采取样本数据中的“是否进行R&D投入(市场调研除外)”指标进行衡量;流程创新(I fproc)采取“是否引入新的或实质性改进生产流程”进行衡量;产品创新(I fprod)采取“是否引入新产品或服务”指标进行衡量。在企业总体创新(I ftotal)的衡量上,结合理论分析部分对总体创新的界定,I ftotal的赋值标准为:若I ftech、I fproc和I fprod中有一个及以上的变量值为1,I ftotal赋值为1;若上述三个变量的值都为0,I ftotal赋值为0。

2. 主要自变量。在外资企业面临的营商环境的衡量上,采取刘军和王长春根据世界银行企业调查数据构建的微观层面营商环境指数。[6]具体形式为:

Bfi=∑15φ=1(5-wφ×eiφ) (18)

其中,φ代表外资企业面临的营商环境类别;e代表某一类别的营商环境对外资企业生产和经营的阻碍,其为类别变量,范围是0~4,分别代表严重阻碍、较小阻碍、中等阻碍、较大阻碍和严重阻碍。本文的样本数据中给出了外资企业面临的15类营商环境类别,涉及市场环境、要素环境、政策环境、制度环境和基础设施环境等五个方面。根据(18)式可以看出,Bf值越大,代表外资企业在东道国面临的营商环境越好。

在外资企业的人力资本(Hf)的衡量上,采取单位雇员报酬进行衡量。具体而言,采用外资企业支付给雇员的包括工资、奖金、分红和社保等在内的所有费用,除以雇员人数(自然对数形式)进行衡量。

3. 控制變量。根据已有的相关研究[15],并结合发展中国家外资企业的特性,本文选取外资企业的年龄、规模、生产成本、出口强度、融资能力和是否绝对控股作为控制变量。其中,年龄(age)采取企业成立年限进行衡量。规模(size)采取样本数据中通过雇员人数对企业规模进行界定的类别变量进行衡量。具体界定标准为:若雇员人数小于20人,为小规模企业,size赋值为1;若雇员人数大于等于20人,且小于100人,为中等规模企业,size赋值为2;若雇员人数大于等于100人,为大规模企业,size赋值为3。生产成本(cost)采取劳动力成本与原材料或中间品成本之和,除以销售额(乘以100)进行衡量。出口强度(expo)采取出口额占销售额比重(乘以100)进行衡量。融资能力(fina)采取是否在金融机构拥有透资账户进行衡量。是否绝对控股(hold)根据外资股权比重进行界定,即:若外资股权比重大于66.7%,为绝对控股企业,hold赋值为1;否则,赋值为0。最后,为了降低连续变量的异方差以及消除离群值的现象,本文对控制变量中的连续变量取自然对数形式。同时,对涉及金额的变量,采取世界银行数据库提供的各国货币兑美元的汇率,统一换算为以美元计价。

四、营商环境优化的创新意愿效应

(一)基准模型估计结果

表1的第(1)列至第(4)列给出了采取基准模型的估计结果。其中,第(1)列是因变量为总体创新的估计结果;第(2)列至第(4)列分别是因变量为技术创新、流程创新和产品创新的估计结果。

可以看出,Bf的估计结果在四列中都显著为负,表明东道国的营商环境优化使得外资企业不倾向于进行总体创新、技术创新、流程创新和产品创新,即创新意愿都降低。上述结论验证了理论假说1和理论假说3,说明当前发展中国家实施的营商环境优化措施,在将其作为培育引资及引技竞争新优势的同时,对于已引入和新引入的外资企业而言,营商环境优化降低了其从事创新活动的意愿。上述现象的出现意味着外资企业的溢出潜力降低,不利于发展中国家“以市场换技术”的引资初衷及目标的实现。在三类创新模式的平均边际效应上,东道国的营商环境优化降低外资企业产品创新的意愿的边际效应最大,其次是流程创新,边际效应最小的是技术创新。上述结论验证了理论假说3。Hf的估计结果在第(2)列为正不显著,但在其余三列都较为显著,这说明外资企业人力资本水平的提高能够通过促进其进行流程创新和产品创新,带来总体创新意愿的增强。上述结果似乎与现实现象不相符,因为较高的人力资本水平是企业从事创新活动的坚实基础和重要推动力之一,可能原因是模型中存在的内生性所致。

(二)内生性处理

外资企业的创新行为能够反向影响其面临的营商环境,导致实证模型中存在因双向因果关系带来内生性问题。为此,本文需要构建Bf的工具变量。刘军和王长春采取不同城市中各个行业的企业(包括内资企业和外资企业)平均营商环境作为工具变量。[6]本文借鉴上述思路,但为了进一步消除内生性,采取样本国家的各个城市中包括内资企业和外资企业在内的所有企业面临的平均营商环境作为Bf的工具变量,即采取外资企业所在城市的总体营商环境作为工具变量。

采取工具变量克服内生性之后的估计结果见表1的第(5)列至第(8)列。可以看出,针对工具变量有效性的Wald外生性检验以及弱工具变量检验的P值都小于0.1,说明本文采取的工具变量是有效的和合理的。根据估计结果,Bf的估计结果与基准模型相比,未产生实质性变化,在四列中都是显著为负,且三类创新模式的平均边际效应的大小关系也未发生改变。这说明:一方面,模型中可能存在的内生性未对主要自变量的估计结果产生实质性影响;另一方面,发展中国家的营商环境优化的确降低了外资企业进行总体创新、技术创新、流程创新和产品创新的意愿,且在技术创新、流程创新和产品创新上的平均边际效应依次增强。

(三)稳健性检验①[①限于篇幅,未给出稳健性检验结果,备索。]

1. 外资企业界定标准改变。本文通过改变外资企业的界定标准,以检验所得结论的可靠性。在外资企业的新界定标准上,借鉴路江涌的思路[17],将外资股权比重大于等于25%的企业,界定为外资企业。估计结果表明,主要自变量的估计结果以及三类创新模式的平均边际效应的大小关系都未产生实质性变化,说明本文所得结论是可靠的,不会因外资企业的界定标准改变而产生实质性变化。

2. 估计方法改变。本文采取聚类到行业层面的稳健标准误,以检验所得结论的可靠性。结果表明,除了Hf外,其他自变量的估计结果以及三类创新模式的平均边际效应的大小关系均未发生实质性变化,表明本文所得结论是稳健的。但是,多数自变量的z统计量下降,甚至导致Hf在技术创新上的影响效应变得不显著。

3. 工具变量改变。本文在构造Bf的工具变量时将外资企业剔除,即采取城市中内资企业面临的平均营商环境作为工具变量。估计结果表明,Wald外生性检验和弱工具变量检验的结果表明所采取的工具变量是有效的和合理的。此外,主要自变量的估计结果以及三类创新模式的平均边际效应的大小关系都未产生实质性变化,表明前文所得结论是稳健的。

4. 异常样本剔除。本文将剔除小规模外资企业以检验估计结果的可靠性。在剔除标准上,考虑到服务企业的规模,尤其在发展中国家,小于制造企业。[18]因此,分别剔除雇员人数小于10人和5人的制造业和服务业外资企业。同时,由于剔除小规模外资企业之后,导致部分行业和国家再次出现因变量都为0或1的现象,故将上述异常样本进一步剔除。估计结果表明,主要自变量的估计结果与前文相比是一致的,且三类创新变量的平均边际效应的大小关系也未发生实质性改变,表明本文所得结论是可靠的。

(四)子样本考察

本文基于企业、行业及国家维度考察不同子样本在营商环境优化影响外资企业创新意愿上的异质性效应。在企业维度,根据是否有出口交货值,将外资企业划分为出口企业和非出口企业,并根据外资股权结构,将外资企业划分为独资企业和合资企业。在行业维度,结合样本数据中按照ISIC Rev.3的行业分类,将外资企业所在行业划分为工业和服务业以及高技术行业和低技术行业。划分样本之后各子样本的估计结果见表2所示。

可以看出,不论是企业维度,还是行业及国家维度,东道国的营商环境优化使得各类外资企业的总体创新意愿都显著降低。从创新模式来看,对于非出口外资企业、獨资企业以及工业、高技术行业和不同收入水平国家的外资企业而言,东道国的营商环境优化使得其进行总体创新、技术创新、流程创新和产品创新的意愿都降低。上述结论与总体样本是一致的。但是,出口外资企业、合资企业以及服务业和低技术行业的外资企业在面临的东道国的营商环境优化时,更多地通过降低产品创新意愿导致总体创新意愿降低。

(五)内在机制

1. 外资企业特惠度降低。外资企业特惠度的内在机制的估计结果见表3。可以看出,Wald外生性检验以及弱工具变量检验的P值都小于0.1,表明本文采取的工具变量是有效的和合理的。从主要自变量的估计结果来看,Bf的估计结果显著为负,表明东道国的营商环境优化能够降低外资企业的特惠度;pref的估计结果都显著为正,说明外资企业的特惠度与其总体创新及三类创新模式之间都呈正相关关系,意味着外资企业特惠度的降低能够对其进行总体创新、技术创新、流程创新和产品创新的意愿都产生显著的负向效应。此外,从pref在三类创新模式上的平均边际效应来看,从大到小依次是产品创新、流程创新和技术创新。

2. 内资企业竞争力增强。内资企业竞争力的内在机制的估计结果见表3。可以看出,Wald外生性检验以及弱工具变量检验的P值都小于0.1,表明本文采取的工具变量是有效的和合理的。从主要自变量的估计结果来看,Bd的估计结果显著为正,表明发展中国家的营商环境优化能够提升内资企业的竞争力;compfd的估计结果都显著为负,表明外资企业在东道国面临的内资企业竞争力增强,能够对其总体创新、技术创新、流程创新和产品创新都产生显著的负向效应。此外,从compfd的平均边际效应来看,其在技术创新、流程创新和产品创新上依次减弱。

五、人力资本的调节效应

(一)总体层面的调节效应

表4的第(1)列至第(4)列给出了总体层面人力资本的调节效应的估计结果。

可以看出,交互项Bf×Hf的估计结果除了在第(4)列中不显著外,在其余各列都较为显著,表明外资企业人力资本的调节效应在总体创新、技术创新和流程创新上都显著存在。上述结论意味着人力资本水平越高的外资企业,在东道国的营商环境优化的进程中越不倾向于进行总体创新、技术创新和流程创新,即创新意愿的降低作用越大。上述结论是基于单位雇员报酬维度反映外资企业的人力资本所得出的。为了验证上述结论的可靠性,本文进一步基于学历水平维度构建反映外资企业的人力资本的指标,即采取外资企业中高中以上学历雇员所占比重(自然对数形式)衡量Hf。估计结果见表4的第(5)列至第(8)列。可以看出,Hf的估计结果都显著为负,表明东道国的营商环境优化对人力资本水平越高的外资企业创新意愿的降低作用越大。上述结论验证了前文理论假说2和理论假说4。

(二)内在机制维度的调节效应

1. 外资企业特惠度内在机制上的调节效应。表5的第(1)列至第(5)列给出了外资企业的人力资本在其特惠度的内资机制上的调节效应。

可以看出,Bf×Hf在第(1)列中的估计结果不显著,但pref×Hf的估计结果在总体创新、技术创新和流程创新上都显著为正,表明外资企业的人力资本:一方面,在东道国的营商环境优化降低其特惠度上的调节作用不显著,意味着在东道国的营商环境优化的进程中,特惠资源的取消不会因外资企业的人力资本而产生明显的偏向;另一方面,在其特惠度降低抑制创新意愿上具有显著的调节效应,即人力资本水平越高的外资企业,其特惠度降低对创新意愿的抑制作用越大。

2. 内资企业竞争力内在机制上调节效应。表5的第(6)列至第(10)列给出了人力资本在内资企业竞争力的内在机制上的调节效应。可以看出,Bd×Hd在第(1)列中的估计结果显著为正,但compfd×Hf的估计结果在总体创新及三类创新模式上都不显著,表明营商环境优化对人力资本水平越高的内资企业竞争力的增强作用越大,而外资企业人力资本的調节效应在其面临的内资企业竞争力降低创新意愿上的调节作用不显著。

(三)进一步研究:引智的创新溢出效应

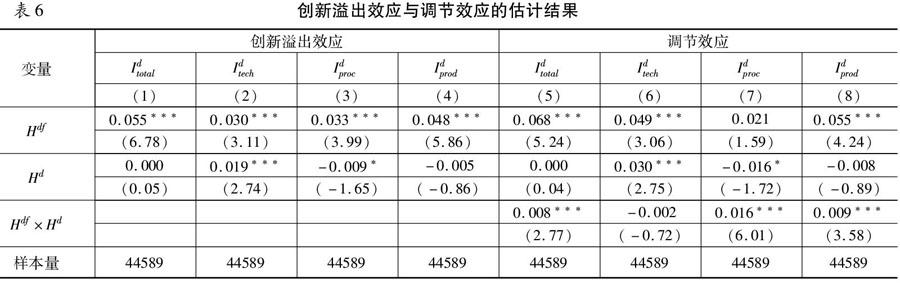

1. 创新溢出效应。表6的第(1)列至第(4)列给出了相应的估计结果。

可以看出,Wald外生性检验和弱工具变量检验的P值大都小于0.1,表明本文所采取的工具变量是有效的和合理的。在创新溢出效应的估计结果中,Hdf的估计结果都显著为正,表明外资企业引智能够增强内资企业进行总体创新、技术创新、流程创新和产品创新的意愿,说明创新溢出效应是存在的。这意味着外资企业引智能够为发展中国家的企业增强自主创新能力提供外部推动力。Hd的估计结果仅在第(2)列显著为正,表明若内资企业自身的人力资本水平提高,其更倾向于进行技术创新。

2.调节效应。表6的第(4)列至第(8)列给出了内资企业吸收能力的调节效应的估计结果。可以看出,Hdf×Hd除了在第(6)列不显著外,在其他三列都显著为正,表明在外资企业引智增强内资企业创新意愿的过程中,内资企业自身的吸收能力具有显著地调节效应。即内资企业若拥有较高的吸收能力,能够增强外资企业引智的创新溢出效应。Hdf×Hd在技术创新上不显著的估计结果,说明内资企业的吸收能力在技术创新的溢出效应上的调节效应不存在。

六 、结论与启示

本文揭示出发展中国家的营商环境优化降低了外资企业创新意愿的现象,剖析了上述现象呈现的内在机制,并基于人力资本视角探寻了解决上述现象的方法。最后,考察了上述现象解决之后为内资企业带来的效益。主要的研究结论有:(1)发展中国家的营商环境优化降低了外资企业的创新意愿,包括总体创新、技术创新、流程创新和产品创新,且对三类创新模式的平均边际效应依次增强。(2)外资企业特惠度降低和内资企业竞争力增强,是营商环境优化降低外资企业创新意愿的现象呈现的内在机制。(3)外资企业的人力资本在营商环境优化降低其创新意愿上具有显著的调节效应,且其在外资企业特惠度和内资企业竞争力的内在机制上分别存在于“后半段”和“前半段”。(4)外资企业引智的创新溢出效应显著存在,且内资企业的吸收能力在创新溢出效应上具有显著的调节效应。

上述针对发展中国家的一般性研究结论可以为中国在营商环境优化、引智工作和利用外资效益等方面提供一定的政策启示。(1)继续加大营商环境优化的力度,逐步取消外资企业的特惠资源。虽然营商环境优化降低了外资企业在总体创新、技术创新、流程创新和产品创新上的意愿,但内在机制是外资企业的特惠度降低和内资企业的竞争力增强。外资企业特惠度的降低意味着地方政府可以将有限的资源更多地给予内资企业,即实行普惠制,能够助力于内资企业的快速发展,加之营商环境优化带来的内资企业竞争力的提升,有利于实现经济的高质量和内涵式发展。(2)在营商环境优化促进引资及引技的过程中,加大外资企业引智的鼓励和支持力度,实现引资、引技与引智的有机结合。通过营商环境优化促进引资及引技的同时,不能忽视引智工作。地方政府要加大对外资企业引智的鼓励和支持力度,促进外资企业引入中高层管理人员和技术人员等高素质劳动力,改善甚至扭转营商环境优化对外资企业的创新意愿的降低效应,并增强新进及已有的外资企业的创新溢出潜力,助推内资企业自主创新。

参考文献:

[1]Ruiz F,Cabello J M,Pérez-Gladish B.Building Ease of Doing Business Synthetic Indicators Using a Double Reference Point Approach [J].Technological Forecasting and Social Change,2018,131:130~140.

[2]Shabani Z D,Parang S.The Effect Ease of Doing Business on Capital Flight:Evidence from East Asian Countries [J].Iranian Economic Review,2019,23(4):819~838.

[3]马相东,王跃生.新时代吸引外资新方略:从招商政策优惠到营商环境优化[J].中共中央党校学报,2018(4):112~121.

[4]Bayraktar N.Foreign Direct Investment and Investment Climate [J].Procedia Economics and Finance,2013,5:83~92.

[5]Muli W M,Aduda J O.The Mediating Effect of Ease of Doing Business on the Relationship between Economic Integration and Foreign Direct Investment in the East African Community [J].Journal of Finance and Investment Analysis,2017,6(4):21~54.

[6]刘军,王长春.优化营商环境与外资企业FDI动机——市场寻求抑或效率寻求[J].财贸经济,2020(1):67~81.

[7]Krammer S M S.Drivers of National Innovation in Transition: Evidence form a Panel of Eastern European Countries [J].Research Policy,2009,38(5):845~860.

[8]Chadee D,Roxas B.Institutional Environment, Innovation Capacity and Firm Performance in Russia [J].Critical Perspectives on International Business,2013,9(1/2):19~39.

[9]Wu J,Ma Z,Liu Z,et al.A Contingent View of Institutional Environment, Firm Capability, and Innovation Performance of Emerging Multinational Enterprises [J].Industrial Marketing Management,2019,82:148~157.

[10]Krammer S,Jimenez A.Do Political Connections Matter for Firm Innovation? Evidence from Emerging Markets in Central Asia and Eastern Europe [J].Technological Forecasting and Social Change,2020,151:1~12.

[11]Nangpiire C,Rodrigues R G,Adam I O.Ease of Doing Business and Foreign Direct Investment Inflow among Sub-Sahara African Countries [J].International Journal of Business and Emerging Markers, 2018,10(3):289~303.

[12]Janac′kovic′ M,Petrovic′-Randelovic′ M.Relationship Between Ease of Doing Business Indicators and The Foreign Direct Investment Inflows in the Republic of Serbla [J].The Facta Universitatis Series: Economics and Organization,2019,16(3):269~282.

[13]Hossain M T,Hassan Z,Shafiq S,et al.Ease of Business and Its Impact on Inward FDI [J].Indonesian Journal of Management and Business Economics,2018,1(1):52~65.

[14]Mooi E,Rudd J,de Jong A.Process Innovation and Performance: The Role of Divergence [J].European Journal of Marketing,2020,54(4):741~760.

[15]王文春,榮昭.房价上涨对工业企业创新的抑制影响研究[J].经济学(季刊),2014(2):465~490.

[16]郭飞,吴秋生.业绩期望落差能促进企业真实创新吗?[J].统计学报,2021(2):43~65.

[17]路江涌.外商直接投资对内资企业效率的影响和渠道[J].经济研究,2008(6):95~106.

[18]Shepherd B.Export and FDI premia among Services Firms in the Developing World [J].Applied Economics Letters,2014,21(3):176~179.

Human Capital, Doing Business Optimization and Innovation of Foreign-Owned Enterprise

- The Importance of Introducing Intelligence

JIN Ting-tinga,LIU Junb

(a. Faculty of International Trade b. Faculty of Business Administration, Shanxi University of Finance and Economics, Taiyuan, Shanxi 030006, China)

Abstract:

In the context of ease of doing business has become the cultivating new advantages in attracting foreign investment and technology, the impact of ease of doing business in developing countries on the intention of foreign-owned enterprises to innovate and the moderating effect of human capital in foreign-owned enterprises have been analyzes in this paper. The results are as follows: the ease of doing business has reduced the intention of foreign-owned enterprises to engage in technological, process and product innovation, and the average marginal effect has increased in turn; the internal mechanisms are the reduction of preferential degree of foreign-owned enterprises and the elevation of competitiveness of domestic enterprises; human capital of foreign-owned enterprises enhances the reducing effect of ease of doing business on their innovation intention, which achieving through enhancing the reducing effect of preferential degree of foreign-owned enterprises on their innovation intention and the promoting effect of ease of doing business on the competitiveness of domestic enterprises; human capital of foreign-owned enterprises has a significant innovation spillover effect, and the absorption capacity of domestic enterprises has a positive moderating effect.

Key words:

doing business;foreign enterprises;innovation;human capital;introducing intellectual

責任编辑:吴锦丹

收稿日期:2021-04-26

基金项目:国家社会科学基金青年项目“中国服务业出口贸易与OFDI互动发展的机制及其生产率效应研究”(17CJY047);山西省高等学校科学研究优秀成果培育项目“异质性服务企业对外直接投资动机研究”(2019SK075)。

作者简介:靳婷婷(1990—),女,河南信阳人,山西财经大学工商管理学院博士研究生,研究方向为营商环境与企业管理;刘 军(1984—),男,山西朔州人,山西财经大学国际贸易学院副教授,博士,博士生导师,研究方向为对外开放与产业发展。