公众情感与经济波动的实现:以财经新闻为例

2021-09-24李守皓丁立贵

李守皓 丁立贵

摘 要:为系统性探析公众预期与经济波动的关系,本文从文本挖掘角度构建了一个经济景气舆情分析系统,通过创建“财经情感词典”和自然语言处理,量化了多渠道新闻文本中反映的公众对经济形势的判断,即“财经情感得分”,可以用于衡量混沌的经济景气度,因其可以实时获取和更新而具有“前瞻性”,故被用于刻画“公众预期”。在实证分析中,经济波动与公众预期之间存在着明显的联动关系。具体而言,官方信息具有反向实现的特点,而自由的公众预期与专业预期都达成了“自我实现”的结果,即乐观的情绪带来经济增长,悲观的情绪带来经济下滑。进一步的格兰杰因果关系检验发现经济波动与公众预期之间存在着双向的因果关系,验证了二者自我实现的关系。就现实中自我预期实现的机制与路径而言,新闻信息能够表现出理性个体一致稳定的偏好,即本文所使用的财经情感得分。此种情感最终传递到企业家的经济活动之中,造成自我实现的现象。此发现有助于公众与监管者进一步认识预期管理与宏观经济调控的互动。

关键词:适应性预期;经济波动;文本分析;公众情感

文章编号:2095-5960(2021)05-0030-12;中图分类号:F014.8,C912.6,G206

;文献标识码:A

一、引言

预期因素对政策制定(特别是货币政策)的影响近年越来越受重视,经济趋于理性预期均衡水平逐渐成为最优货币政策的一个重要标准。[1][2]但是,理性预期的严格假设在现实中难以满足,实证研究也拒绝了这一假说。[3]不过虽然公众通常对经济运行认知有限[1][4],公众预期却能影响宏观经济,如能正确引导则能够收到调控效果[5],因此监管部门在制定政策时应当考虑公众预期的影响。在公众有限理性的前提下,从适应性学习的角度探讨政策制定将更有意义。[2]

就公众适应性学习而言,目前国外学术界已经开始利用文本挖掘,探讨财经新闻的情感如何形成公众预期并进而影响实际产出、失业率、通胀等宏观经济运行情况。Shiller指出新闻信息的情感对宏观经济有着重大影响。[6]Lischka[7],Rambaccussing and Kwiatkowski[8]使用财经新闻的情感信息衡量公众预期并得到了其影响未来GDP与失业率的实证结果。Larsen and Thorsrud发现新闻情感形成的公众预期能够预测经济周期[9],而Ardia et al.[10],Aprigliano et al.[11]则发现此类公众预期可以预测实际经济产出。上述发现对于监控经济周期有着重要意义。但这一领域的研究在国内尚为罕见。国内针对公众预期的研究仍主要依赖统计数据或仿真,如徐亚平[4]、卞志村和高洁超[2]、鲁臻[5]等。

相对传统的统计调查而言,互联网中非结构化信息的文本挖掘成本更低、效率更高,可以作为统计调查的辅助手段。另一方面,信息获取门槛的降低也使得虚假财经信息有了可乘之机①[①例如2016年证监会就已查处多项虚假财经消息案件,参见https://www.chinacourt.org/article/detail/2016/10/id/2317914.shtml。]。应对新形势,2017年5月份,中国人民银行成立金融科技(FinTech)委员会,旨在加强金融科技工作的研究规划和统筹协调,强化监管科技(RegTech)应用实践,积极利用大数据、人工智能、云计算等技术丰富金融监管手段。针对特定领域的文本挖掘在政府监管中得到运用正是本文的基本目标,本文希望能为服务实体经济、践行普惠金融贡献做出探讨。本文试图以一种新的视角,通过互联网新闻文本挖掘探究公众预期在经济金融领域的影响,进一步发现公众预期与经济波动的关系,为政策制定提供参考,同时对加强公众预期的管理,减小预期对经济波动的影响提供参考。

为更好地了解国内相关研究现状,本文在中国知网高级搜索中输入关键词找到了公开发表的对应文献。从研究内容来看,含有关键词“经济波动”的文献较多,含有“情感分析”的文献次之,含有“公众预期”的文献较少,而同时含有关键词“公众预期”和“经济波动”的文献在精确匹配模式和模糊匹配两种模式下都没有检索到对应文献。由于经济学中“预期”可辅以不同的修饰词,本文又搜索了含关键词“预期”并含“经济波动”的文献,在精确匹配模式和模糊匹配两种模式下检索到对应文献分别为1篇和124篇。从研究方法来看,本文并未搜索到文献同时含有关键词“公众预期”和“自然语言处理”、同时含有关键词“公众预期”和“情感分析”以及同时含有关键词“预期”或“公众预期”和“文本挖掘”。可见,鲜有学者实证研究“公众预期”与“经济波动”的关系,通过文本挖掘方法来研究预期更显得冷门。

总体而言,“经济波动”相关的研究百家争鸣,但更多是基于理论探讨和动态随机一般均衡(DSGE)模型动态分析,如李成、马文涛等[12]、杨源源和高洁超[13];“情感分析”方法日渐兴盛,但重点主要集中在算法设计,部分运用于经济金融领域的研究也仅仅关注通货膨胀或者投资者情绪方面,“公众预期”领域的研究亟待突破。张成思和芦哲[14]首次对中国媒体舆论相关信息进行量化实证分析,但其数据搜集整理方法较为传统,同时以“报道篇数”作为关键指标统计,可能一定程度上不符实际情况,特别在当前信息获取门槛降低的时代。总之,深入研究公众預期与经济波动关系的文献较少。

二、数据搜集与处理

(一)原始数据

信息时代,互联网成为网络信息的载体,搜集获取海量信息并加以充分运用成为大数据发展的必经之路。本文一方面编写了定制爬虫,分别抓取了搜狐财经新闻、中国新闻网、中国政府网等近100万个网页;另一方面,本文手工搜集了安邦集团两份研究简报《每日经济》和《每日金融》近5000期。最终包含了5个来源,48个季度的新闻,如表1。

对于每个来源,本文都以天作为数据搜集频率,考虑到时间序列长度最长为13年,最短为10年,以天为分析频率明显过高,同时我国国民生产总值的统计频率为季度,所以本文最终以季度为频率。

(二)数据预处理

大规模的文本数据的处理首先要面对的是自然语言处理问题,关键是进行中文分词与去除停用词。

1.中文分词

对中文进行分词是关键的步骤,分词准确率直接影响着研究成果的质量,由于本文研究还处于探索阶段,为了尽可能地改进和完善分词效果,本文尝试了不同的方法,试图找到一个较好的解决之路。当前中文分词研究已经成为一种热潮并且取得了很好的效果,哈工大LTP中文分词系统和中科院NLPIR中文分词系统已经投入商业运用,与此同时开源工具也在不断地被开发,一般支持中文分词、词性标注、拼音转换、繁简转换、自动摘要、关键词提取等功能。

Python在自然语言处理方面的优势越来越明显,其中Python开源中文分词工具:Jieba(结巴) 、snowNLP等都有着较好的表现,其中Jieba在歧义识别等的表现比较突出,故本文选择用Jieba来定制化,主要途径是导入自定义词典。为完成这样一部自定义词典,首先是寻找已有词库①[①分词用到的词库:(1)2016清华大学开放中文词库THUOCL;(2)搜狗《财经金融词汇大全》;(3)搜狗《经济 财政 金融 证券 货币 商品 市场 外汇》;(4)Jieba自带词库。],再结合实际调整。通过整合THUOCL中的财经词汇、搜狗的两部财经词典,以及逐一搜集的财经情感词汇,本文录得共计35853个财经类的中文词语用于分词过程中的“自定义词典”,同时也充分利用Jieba分词“自带词典”的349046个词语,通过多次调整最终得到较为满意的分词效果。

2.停用词处理

部分分词对后续分析没有实质性的意义,比如“的”“从”“了”等单字。可以在数据预处理时去除这些“停用词”。去停用词需要构建停用词表,本文结合论述需要整合了已有的停用词词库②[②已有的常用停用词词库有:(1)百度停用词列表;(2)哈工大停用词表;(3)四川大学机器智能实验室停用词库。],并且加入了其他需要过滤的停用词,建立了本文分析所需停用词词库,共计2171个停用词,基本满足进一步分析所需。然后在Python程序中将所有分词结果中出现在停用词表中的词都去除,为后文分析准备“干净”的文本数据资料。

(三)整理定量数据

经济金融领域的相关报道传递的是积极还是消极情绪便是本文要进行的财经情感分析。财经情感分析要经过文本分析提炼出有价值的信息,再将这类信息转换为具体的数值,这个过程是从定性到定量的过程。通常情感分析可以从两方面进行,一方面是通过情感词典,另一方面是通过机器学习。

财经情感倾向可以被认为是发表观点的人基于当时自身掌握客观现实或观察到经济金融情况而做出的主观判断,代表了其对未来的短期预期。所有情感词的集合构成了财经情感词典。创建财经情感词典可用的解决办法,一是整合已有的情感词库③[③已有的基础情感词库有:(1)数据堂ntusd_中文情感极性词典;(2)知网(Hownet)情感词典,知网“情感分析用词语集(beta版);(3)台大简体中文情感极性词典(NTSUSD)。],但通过仔细研究和实验,本文发现已有的情感词典基本都不能为我所用,其比较侧重于挖掘购物评价的信息,而非经济景气方向;二是通过PMI互信息情感分类方法,重复计算每个词的PMI值来分类,从中选分值较高的词构建领域情感词典[15],但目前效果不够理想;三是结合自身知识和经验手工搜集,此法与本文的目标更加吻合。

1.构建财经情感词典

(1)情感词:目前我国还没有建立起用于分析追踪经济金融形势的财经情感词典,创建一个全面且有效的财经情感词典用于追踪经济金融形势是非常必要的。本文要创建的财经情感词典有别于购物评价等领域的情感词典,普通的基础情感词典与常用的表达主观或客观情感的词汇是基本吻合的,而财经方面的情感词典是针对财经领域的,需要梳理财经词汇,找出表现积极情绪的词汇和表现消极情绪的词汇。本文通过手工搜集整理,创建了由140个对经济金融前景看好的积极情感词以及140个对经济金融形势不看好的消极情感词组成的财经情感词典④[④本文假定程度副词和否定词只出现在对应情感词的前一位置,同时并未考虑双重否定的情况。]。表2列举了本文用到的部分情感词、程度词、否定词、停用词以作示例。

(2)程度词:为了使得分能够有个“度”,本文把程度副词划分为不同的等级,选择给予程度副词不同的权重来衡量这个“度”。文中所有程度副词的集合构成程度词。

(3)否定词:对情感极性取反,积极情感否定后变成消极情感,反之亦然。

2.情感得分

情感分析主要是提取文本的情感内容,通过利用一些情感得分指标来量化定性文本数据,通常可以利用自然语言处理(NLP)来实现。尽管情绪在很大程度上是主观的,但是情感量化分析已经用于商业实践,比如研究消费者对商品的在线评论反馈等。

(1)情感计算的过程

最简单的情感分析方法是利用词语的正负属性来判定的。句子中每个情感词都有一个得分,乐观倾向的情感词得分为+1,反之则为-1,然后再对句子中所有单词得分进行加总求和得到一个最终的情感总分。这种方法有许多局限之处,最重要的一点在于它忽略了上下文的信息。为此,本文按照表3所列步驟操作。每条新闻的积极情感得分为其分词后出现的所有积极情感词乘以其对应的程度副词(若无程度副词,权重视为1)权重之和再减去积极情感词前有否定词的分数,即第i个新闻积极情感得分为:

Score_posi=∑(adv_weight×senti_pos+negative_word×senti_pos) (1)

其中:定位到积极情感词则Senti_pos=1,否则Senti_pos=0;定位到否定词则negative_word=-1,否则negative_word=0;定位到程度副词则取对应权重:adv_weight∈{2.5,2.0,1.5,1.0,0.5}。

类似地,即第i个新闻消极情感得分为:

Score_negi=∑(adv_weight×senti_neg+negative_word×senti_neg) (2)

其中:定位到消极情感词则Senti_neg=1,否则Senti_neg=0;定位到否定词则negative_word=-1,否则negative_word=0;定位到程度副词则取对应权重:adv_weight∈{2.5,2,1.5,1,0.5}。

第j个季度的最后情感得分为该季度所有新闻积极情感得分减消极情感得分后的得分总和,即季度情感得分为:

Score_Qj=∑ni=1(Score_posi-Score_negi) (3)

表4是颗粒度为“句子”的财经情感得分计算示例,每一个中文表示的句子都可以计算得到对应的情感分值,同理可以得到颗粒度为段落、篇章对应的情感得分,进而得到季度新闻集对应的情感分值。

(2)财经情感平均得分

待上述步骤完毕之后,财经情感平均得分可以由下列公式得到:

total_Avgij=Score_Qijpos_numberij+neg_numberij (4)

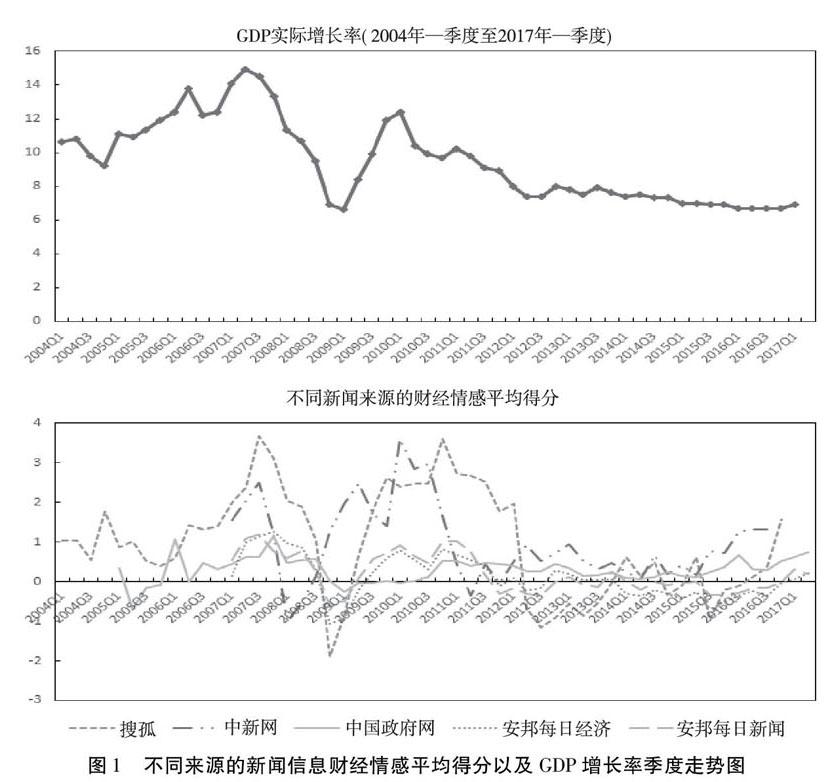

即:第i个来源第j期的财经情感平均得分等于第i个来源第j期的最终情感得分除以该来源当期的新闻积极情感词数量加上新闻消极情感词数量之和得到的比值。此变量是下文实证分析的重要组成部分。之所以如此计算,是因为每一期的新闻数量或情感词数量不尽相同,故未经平均化的情感得分可能仅仅是由于新闻数量或情感词数量较多而夸大。图1展示了不同来源的财经情感平均得分与GDP增长率的季度联动图。其中,上图为季度实际GDP增长率曲线图,下图是不同来源的新闻季度财经情感平均得分曲线图,从中可以看出它们之间具有一定的共同趋势。更细致地检视,5个来源的新闻信息财经情感得分与GDP增长率走势按照反应程度可以分为3组,其中“搜孤财经新闻”和“中新网财经新闻”为一组,“中国政府网新闻信息”为一组,“安邦每日经济”和“安邦每日金融”为一组。它们各自有如下特点。

第一组:搜孤财经新闻、中新网财经新闻。可以认为这组来源更多代表“民间”的声音,其在经济转折点波动也最为敏感,同时它与GDP增长率的走势也是最为一致。可能是因为这类来源的新闻言论相对自由且新闻来源较为广泛。

第二组:中国政府网新闻信息。这组来源更多代表“官方”的声音。从图1可发现,其在经济转折点的时候存在一定的时间滞后性,因此它与GDP增长率的走势不时会出现一定的背离。可能是因为信息发布存在时滞。

第三组:安邦每日经济、安邦每日金融。这组来源更多代表“专家”的声音,其在经济转折点波动也较为敏感,同时它与GDP增长率的走势也高度一致。可能是因为这类咨询信息努力逼近现实真相,但专家发布意见仍存在一定的保守考量。

三、实证结果分析

(一)平稳性检验

生產力水平或高或低,经济增长率忽上忽下,都不可避免,此种现象即经济波动,短期的经济波动通常被称为经济周期。从经济波动的三个事实出发:经济波动无规律且不可预测、大多数宏观经济变量同时波动、产量减少和失业增加,其中伴随着实际GDP的波动[16], 故本文选取GDP增长率作为经济波动的测度。此外,本文选定财经情感平均得分作为公众预期的测度,与Rambaccussing and Kwiatkowski相同。[8]为使各变量处于可比较的规模,本文将其全部标准化。

本文在1阶差分后对时间序列进行ADF检验,表5给出了检验结果。从p值可以看出所有序列在1阶差分前是不平稳的,经过1阶差分后都变为平稳,它们之间存在协整关系。

(二)OLS模型初步分析

前文分析已知数据1阶差分后是平稳的,因此本文假设模型:

ΔGDP_Rt=β0+β1ΔScore_Qt +μt (5)

由(5)可得到如下方程:

GDP_Rt=β0+GDP_Rt-1+β1(Score_Qt-Score_Qt-1) +μt (6)

表6展示了各新闻来源的情感得分对应方程(5)的回归结果。所有的结果都是显著的,证实了经济增长与情感得分的相关性。从中可以看出经济增长与几个来源的财经情感的依赖程度依次为⑤安邦每日经济>④安邦每日金融>①搜狐财经>②中国新闻网>③中国政府网。用普通最小二乘法对平稳序列进行简单线性回归,还只能算是初步验证了财经情感平均得分与GDP增长率之间存在联动关系,其经济理论支持并不强,还不足以构成对适应性预期的支持。因此,下一步还需要结合预期理论和经济波动理论进一步建模分析。

(三)适应性预期模型(Adaptive Expectation)的构建

1.理论推导

如下为Cagan-Friedman适应性预期的经典表达[17]:

pEt=pEt-1+β(pAt-1-pEt-1) 0<β<1 (7)

同时本文假设模型:

Yt=β0+β1X*t +μt (8)

其中Yt是经济增长的实际情况,本文用GDP实际增长率测度,X*t是大众对经济形势的态度,即上文中得到的情感得分。

根据(7)适应性预期的基本表达式可以得到方程(9):

X*t-X*t-1=υ(Xt-1-X*t-1) (9)

通过简单变形得到方程(10):

X*t=υXt-1+(1-υ)X*t-1 (10)

将方程(10)代入方程(8)中可以得到:

Yt=β0+β1 (υXt-1+(1-υ)X*t-1 ) +μt (11)

用(1-υ)乘以(8)滞后一期可得到:

(1-υ)Yt-1=(1-υ)β0+(1-υ)β1 X*t-1+(1-υ)μt-1 (12)

方程(12)减方程(11)可以得到适应性预期模型:

Yt=υβ0+υβ1Xt-1+(1-υ)Yt-1+μt-(1-υ)μt-1 (13)

整理得到一般化的一阶自回归分布滞后模型:

Yt=a+bXt-1+cYt-1+vt (14)

其中,a=υβ,b= υβ,c=(1- υ),vt=μt -(1- υ) μt-1

从前文可知所有序列1阶差分后是平稳的,所以对方程(14)进行差分后得到方程(15)。其中,为使模型设定完整,(15)式保留了截距项。

ΔYt=a+bΔXt-1+cΔYt-1+vt (15)

其中:b=υβ1 ,c=(1-υ) ,a为常数,νt为随机扰动项。

2.实证结果

表7列出了所有新闻来源按适应性预期模型(15)回归的结果。每个信息来源含两个回归结果,第一项是不带截距项的经典模型,第二项为含有截距项的回归结果。在所有回归结果中,上一期经济增长率基本有着最为显著的正向影响,在预料之中。其中搜狐财经新闻、中国新闻网财、安邦每日金融四组数据中,回归系数1(GDP增长率滞后项)和回归系数2(情感得分滞后项)都为正值,说明当期经济增长受前期经济增长以及预期的正向影响;而安邦每日经济虽然在不含截距项时情感得分滞后项系数为负值,但程度过小,含有截距项时结果与前述结果相同;其中中国政府网,回归系数1(GDP增长率滞后项)为正值,而回归系数2(情感得分滞后项)为负值,说明当期经济增长受前期经济增长正向影响,以及受前期公众预期的负向影响,而且是常用统计标准下唯一的显著结果。

实际上,可以将不同的新闻来源视作异质预期(heterogeneous expectations)。根据各新闻来源的特点,搜狐财经与中国新闻网可以视作更自由的公众意见表达,而安邦每日经济与安邦每日金融可以视作专业类的意见表达,最后中国政府网可以视作官方的意见表达。从回归结果可以看出,官方意见能够更为显著地影响预期的实现,但其实现方式却是朝相反的方向,其原因可能是因为官信息披露存在“报喜不报忧”的情况[18],也存在“中庸之道”的考量[19],即为了熨平经济周期,“过热”时不承认过热,“衰退”时不承认衰退。放宽显著性要求后,自由的公众预期与专业的预期回归系数值与GDP增长率滞后项系数相比并非极小,都达成了“自我实现”的结果,即乐观的情绪带来经济增长,反之亦然。其原因可能是搜狐财经与中国新闻网作为一般媒体,意见表达更为自由,故能实现预期;而安邦类媒体作为专业媒体,意见表达更为专业,也能实现预期。总体而言,F检验值都是显著的,说明适应性预期线性模型设定合理,而很多系数不顯著,可能是受到变量遗漏等方面的影响。

四、公众预期与经济波动的实现方式

(一)公众预期与经济波动的格兰杰因果检验

前文模型动态分析了公众预期与经济波动的相互影响,验证了其联动效应。而变量之间相互影响都存在反馈,即公众对经济形势的预期会影响经济增长,经济增长也会影响公众对其发展形势之预期,且经济现象通常还存在时滞效应,所以它们在时间上的依赖情况尚未清晰。因此,可以通过格兰杰检验探究公众预期与经济波动相互之间依存性,从统计意义上检验出因果性的方向。另一方面,表7中一部分回归结果并不显著,通过格兰杰因果关系检验可以从另一个角度探析此问题。

1.经济增长与不同来源财经情感得分之间的检验(新闻来源不同)

表8是经济增长率与各个来源情感平均值的格兰杰因果检验结果,其中5个对比实验都将滞后阶数设为2(以季度为频率,2期已是半年),其中:

检验1:组1变量是GDP增长率,组2变量是财经情感平均得分;

检验2:组1变量是财经情感平均得分,组2变量是GDP增长率。

从表8可以看出:对比实验中中国新闻网、中国政府网、安邦每日经济信息存在明显的指向经济增长率的格兰杰因果关系。检验1有理由拒绝原假设,从而认为GDP增长率受到财经情感平均得分(公众预期)影响的。对于检验2,安邦每日经济与安邦每日金融获得了显著的结果,从而认为GDP增长率存在对公众预期的因果关系。综合来看,检验1与检验2中各有显著的结果,因此可以认为经济增长与公众预期存在双向的因果关系,即二者相互影响,相互实现。

2.经济增长与财经情感指数之间的检验(滞后阶数不同)

因为前文已经验证了经济增长与各新闻来源的显著因果关系,所以此步将所有信息囊括在一起,作为财经情感指数。本文用Senti_Scorej 代表第j期对应的财经情感指数,其计算公式如下:

Senti_Scorej=∑n=5i=1(Weighti×total_Avgij)

其中,本文平均地设定所有的权重Weighti都为0.2(权重可以根据情况调整)。

表9展示了经济增长率与财经情感指数的格兰杰因果检验结果,分别在滞后阶数1、2、3、4阶进行检验,其中:

检验1:组1变量是GDP增长率,组2变量是财经情感指数;

检验2:组1变量是财经情感指数,组2变量是GDP增长率。

通常根据AIC的数值大小来确定最优滞后阶数,滞后1阶时AIC绝对值最小,因此最优滞后阶数为1,也符合前文分析的自适应预期模型的假设。检验1所有自由度的检验结果都支持情感指数对经济增长有明显的作用力。检验2的显著程度较弱,在预期之内,因为上一期经济运行情况只是影响公众下一期经济预期的部分影响因素①[①见图2的讨论。]。但稍微放宽要求后可以认为滞后一阶时经济增长情况对公众预期的形成有作用力。

(二)公众预期与经济波动的讨论

实际上,关于公众预期如何在经济运行中传导这一问题已经在国外文献中得到了较为详细的讨论。新闻所包含的财经情感信息先促使公众预期的形成[7][8],而公众预期则进一步影响消费者信心[20][21],进而消费者信心会影响消费支出并为企业家所感知,从而影响实体经济的波动[22]。此后发生的经济运行的现实情况又反馈形成公众预期,反复发生[9][23][24]。国内研究对公众预期造成经济波动这一点,目前还未有系统研究。当然,造成经济波动的因素繁多,预期因素只是众多因素的一个果,并非最终原因。综合已有研究,本文从如下视角来更为一般化地论述。

1.公众预期与经济波动的实现路径

新古典经济学的假设认为,理性个体的偏好具有一致性和稳定性[25]。本文认为只要分析的新闻样本足够大,个体的非理性造成的扭曲在一定程度上会相互抵消,同时当个体犹豫不决时,新闻媒体的声音也能影响个体的选择,整体而言新闻文本能够表现理性偏好(启发监管者对言论自由和媒体责任的倡导)。正如本文观点,公众预期对经济波动发挥作用的实现方式即自我实现的预言,是内生变量自我强化和外生变量冲击的叠加。本文用情感指标来代替集体一致的观念,一定程度上能解释预期与经济波动的关系。图2展示了公众预期对经济波动的实现路径:众多影响因素(作用形成)→公众预期(作用力于)→经济活动领域(进而导致)→相反力量的积累→经济出现波动(逐渐修正)→公众预期形成。

2.公众预期与经济波动的实现过程

本文认为造成经济周期的因素与实际经济周期中的一样都比较抽象。在经济波动理论中,“投资过度理论”跟“心理理论”有着紧密的联系。后者认为,经济周期性的波动源于投资变动,而投资大小很大程度依赖于企业家对未来的预期判断,预期是抽象的且具有不确定性的一种心理活动,公众预期一定程度引导着企业家的预期。[22]当公众预期表现为整体一致的积极乐观时,企业部门会加大投资进行扩张,经济逐渐走向复苏和繁荣;而当公众预期出现整体一致的悲观消极预期时,大部分企业部门自然而然地会缩小投资,导致经济进一步的衰退直至萧条。随着公众预期的调整,经济出现周期性的波动。

图3通过总供给与总需求变动简单说明公众预期与经济波动的实现过程①[①对新古典宏观经济学与新凯恩斯主义的经济周期理论根源与机制的一般性探讨参见胡代光、厉以宁、袁东明著《凯恩斯主义的发展和演变》,2004年清华大学出版社出版,第177-183页。],左图AD=SAS=LAS,此时是一种理想的均衡状态,经济既不过热也无衰退,经济处于其长期总供给曲线上;外生因素对经济造成冲击导致中图AD=SAS

五、结语

经济的实质是不确定性和不均衡性,经济波动正是不均衡的一种表现,而经济波动会形成相应的公众预期,因此有效的调控也需针对预期进行。当前预期管理还缺乏有效的证明,单凭统计调查的“一家之言”还不足以为实践提供强大支持。本文从新闻文本挖掘的视角出发,探究了公众预期对宏观经济运行的影响,以为监管当局的统计调查和舆情分析提供经验。

为探析公众预期与经济波动的关系,本文创新地设计了一个财经情感词典并从文本挖掘角度构建了一个经济景气舆情分析系统。首先通过创建“财经情感词典”和自然语言处理,本文量化了多渠道新闻文本中反映的公众对经济形势的判断,即“财经情感得分”,其可以用于衡量混沌的经济景气度。因为“财经情感得分”可以实时获取和更新,其具有“前瞻性”,可以被用于刻画“公众预期”。其中,搜狐财经与中新网的信息来源代表着自由的公众预期,中国政府网信息代表着官方的意见表達,而安邦每日经济与安邦每日金融则代表着专业的预测,它们构成异质预期。其次,在实证分析中,经济波动与公众预期之间确实存在着显著联动关系(相关性)。在通过适应性预期理论构建的模型回归结果中,本文发现官方信息具有反向实现的特点,可能是因为信息披露存在“报喜不报忧”“中庸之道”的考量,这一点有助于深化监管者对信息披露的认识;而在放宽显著性要求后①[①单纯依赖点估计(point estimation)的传统显著性要求对于假设检验是不可靠的,所以放宽显著性要求查看回归结果与理论的契合与否仍然具有一定的实证意义,参见Amrhein V, Greenland S, McShane B. Scientists rise up against statistical significance[J]. Nature, 2019, 567(7748):305-307.],自由的公众预期与专业预期都达成了“自我实现”的结果,即乐观的情绪带来经济增长,悲观的情绪带来经济下滑。在后续的格兰杰因果关系检验中,本文发现经济波动与公众预期之间存在着双向的因果关系,进一步验证了自我实现的关系。最后在统计分析基础之上,本文探讨了现实中预期自我实现的机制与路径,认为在样本充分的条件下,新闻信息能够表现理性个体一致稳定的偏好,即本文所使用的情感得分。最终这样的情感传递到企业家的经济活动之中,造成自我实现的现象。这个发现有助于公众与监管者进一步认识预期管理在宏观经济调控中的作用。

基于本文实证分析,相关政策建议如下。一是政府应该提升经济信息公布的效率,加大信息公开的力度,避免公众学习适得其反的效果;二是要发挥媒体影响力的积极作用,更有效地引导公众预期,这有赖于政府与媒体的沟通合作,强化对舆论的引导与监督,管控虚假信息;三是政府特别是财经部门应加强与公众的沟通,帮助公众更准确地解读经济指标,完善公众的学习过程。

当然,由于经济运行是一个复杂系统,本文将众多因素归结为一个预期变量,可能存在遗漏变量的情况,这个因素很可能是造成本文相当程度的实证结果达不到传统显著水平的原因。此外,本文的潜在不足之处在于,依靠自身提出的算法构建的财经情感词典可能存在不完善的情况。

参考文献:

[1]Orphanides A, Williams J. Imperfect knowledge, inflation expectations, and monetary policy[M]//The inflation-targeting debate. University of Chicago Press, 2004: 201~246.

[2]卞志村,高洁超.适应性学习、宏观经济预期与中国最优货币政策[J].经济研究2014(4):7~10.

[3]Lovell MC. Tests of the rational expectations hypothesis[J].The American Economic Review,1986,76(1):110~124.

[4]徐亚平.货币政策有效性与货币政策透明制度的兴起[J].经济研究,2006(8):24~34.

[5]鲁臻.公众预期的货币政策效应研究[J].宏观经济研究,2016(9):72~79.

[6]Shiller R J. Narrative economics: How stories go viral and drive major economic events[M]. Princeton University Press, 2020.

[7]Lischka J A. What follows what? Relations between economic indicators, economic expectations of the public, and news on the general economy and unemployment in Germany, 2002~2011[J]. Journalism & Mass Communication Quarterly, 2015, 92(2): 374~398.

[8]Rambaccussing D, Kwiatkowski A. Forecasting with news sentiment: Evidence with UK newspapers[J]. International Journal of Forecasting, 2020, 36(4): 1501~1516.

[9]Larsen V, Thorsrud L A. Business cycle narratives[R]. CESIFO Working Paper, 2019. Available at: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3338822.

[10]Ardia D, Bluteau K, Boudt K. Questioning the news about economic growth: Sparse forecasting using thousands of news-based sentiment values[J]. International Journal of Forecasting, 2019, 35(4): 1370~1386.

[11]Aprigliano V, Emiliozzi S, Guaitoli G, et al. The power of text-based indicators in forecasting the Italian economic activity[R]. Bank of Italy, Economic Research and International Relations Area, 2021.

[12]李成,馬文涛,王彬.学习效应、通胀目标变动与通胀预期形成[J].经济研究, 2011(10).

[13]杨源源,高洁超.国际收支结构与中国低利率之谜——基于 TVP-VAR和DSGE模型的双重检验[J]. 贵州财经大学学报, 2021(3):12~24.

[14]张成思,芦哲.媒体舆论、公众预期与通货膨胀[J].金融研究,2014(1):29~43.

[15]吴军. 数学之美[M]. 北京: 人民邮电出版社,2012.

[16]曼昆,N.GregoryMankiw, 梁小民, 等.经济学原理(宏观经济学分册)[M]. 北京: 北京大学出版社, 2015:240~242.

[17]Galbacs, P. The Theory of New Classical Macroeconomics A Positive Critique[M]. Springer, 2015,229~231.

[18]胡印斌. 政府信息公开不能只是自我表扬[N].法制日报,2015-01-14(7).

[19]杨艳玲, 杨艳丽. 关于经济发展与通货膨胀中庸之道的思考[J]. 经济师, 2008(3).

[20]Hollanders D, Vliegenthart R. The influence of negative newspaper coverage on consumer confidence: The Dutch case[J]. Journal of Economic Psychology, 2011, 32(3): 367~373.

[21]Casey G P, Owen A L. Good news, bad news, and consumer confidence[J]. Social Science Quarterly, 2013, 94(1): 292~315.

[22]Montes G C, Bastos J C A. Economic policies, macroeconomic environment and entrepreneurs' expectations[J]. Journal of economic studies, 2013.

[23]Mermod A Y, Dudzevicˇiūte· G. Frequency domain analysis of consumer confidence, industrial production and retail sales for selected European countries[J]. Journal of Business Economics and Management, 2011, 12(4): 589~602.

[24]Soric P, Skrabic B, Cizmesija M. European integration in the light of business and consumer surveys[J]. Eastern European Economics, 2013, 51(2): 5~20.

[25]杨虎涛.“异象”的演化心理学解释——兼论行为经济学对新古典经济学的“颠覆”[J].经济学动态,2018(8):69~79.

The Realization of Public Sentiment and Economic Fluctuations: The Perspective of Financial News

LI Shou-hao,DING Li-gui

(School of Public Policy and Management, Tsinghua University, Beijing 100084, China; Branch of Xundian County, Peoples Bank of China, Kunming, Yunnan 655201, China)

Abstract:

To systematically analyze the relationship between public expectations and economic fluctuations, we construct a system to analyze economic climate based on public opinion by text mining. Through the creation of a financial sentiment dictionary and natural language processing, we quantify the public's judgment on the economic situation reflected in multi-channel news, that is, the financial sentiment score, which could be used to measure the chaos of economic activity. Because the financial sentiment score can be obtained and updated in real time, it is forward-looking and can be used to portray public expectation. In the empirical analysis, there is indeed a linkage between economic fluctuation and public expectation. The empirical analysis finds that official information tends to reversely realize, and free public expectation and professional expectation could self-realize, that is, optimism brings economic growth, and pessimism brings economic decline. A further Granger test finds that there is a two-way causal relationship between economic fluctuations and public expectations, verifying their self-realization relationship. For the mechanism and path of self-expectation realization, we believe that news information shows the consistent and stable preferences of rational individuals, i.e., the financial sentiment score. Such emotion is finally transmitted to the economic activities of entrepreneurs, causing self-realization. This finding could help the public and regulators further understand the interaction between expectation management and macroeconomic regulation.

Key words:

adaptive expectation;economic fluctuation;text analysis;public sentiment

責任编辑:吴锦丹

收稿日期:2021-03-17

基金项目:清华大学科研项目“新时代中国金融市场效率及社会治理绩效研究”(20192001391)。

作者简介:李守皓(1989—),男,贵州遵义人,清华大学公共管理学院助理研究员,博士后,管理科学博士,研究方向为金融经济学、政治经济学;丁立贵(1989—)(通讯作者),男,云南昆明人,中国人民银行云南省寻甸县支行经济师,公共管理硕士,研究方向为数量经济与数据挖掘。