基于安全视角的国债市场金融基础设施模式选择与发展建议

2021-09-23郭栋

郭栋

摘要:本文以国债市场金融基础设施为研究对象,聚焦国债托管结算制度,介绍了美国国债市场金融基础设施现状,分析了其特点,并对比我国国债市场金融基础设施现状,总结了我国的后发优势,最后以国家金融安全为视角,对我国金融基础设施的发展提出了几点建议。

关键词:国债市场 托管结算 穿透式监管 金融安全

当前中国债券市场规模已处于世界前列。在人民币国际化背景下,中国国债成为国际上重要的金融产品。对我国而言,国债市场的发展关乎我国金融稳定乃至经济安全。下文将对国债市场基础设施模式和制度进行比较研究,以期为我国金融基础设施的建设和国债市场的稳健发展谏言献策。

美国国债市场金融基础设施现状

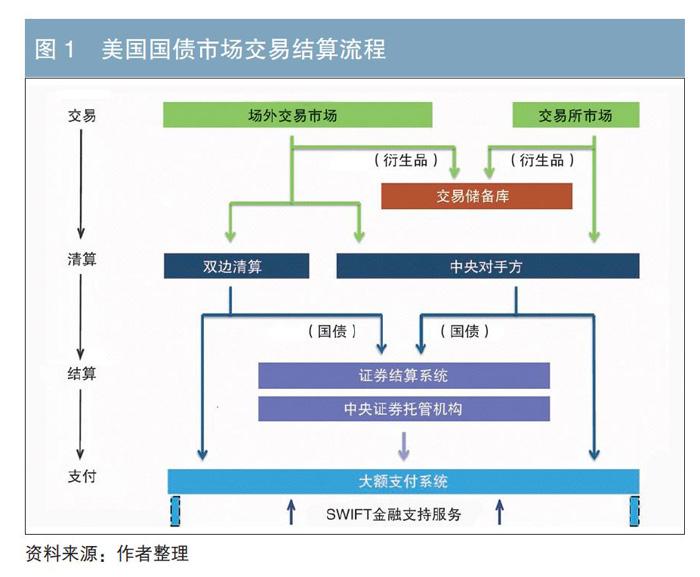

美国拥有全球最大的债券市场,美国国债收益率对于全球金融资产定价具有重要意义。如图1所示,美国国债市场的交易流程主要包括交易、清算、结算和支付四部分。根据国际清算银行支付结算体系委员会和国际证监会组织于2012年4月共同发布的《金融市场基础设施建设原则》,提供清算、结算、支付的机构属于市场的金融基础设施。

(一)清算

国债市场通常包括场外交易市场(OTC)和交易所市场,美国90%以上的国债交易是在OTC实现的。在交易指令下达后,美国国债交易的清算包括买卖双方的双边清算和中央对手方(CCP)清算两种模式。

美国主要CCP有如下几家:一是国家证券清算公司(NSCC),主要清算股票、公司债券和市政债券等;二是固定收益清算公司(FICC),主要清算国债和政府机构债券;三是芝加哥商品交易清算所(CME),主要清算期货和期权产品;四是洲际交易所信用清算机构(ICC),主要的清算产品为信用违约掉期等;五是伦敦清算所(LCH),主要清算利率掉期产品。前四家是美国政府指定的金融系统性重要机构(DFMU)。

(三)结算

美国国债结算主要包括国债及对应资金的所有权转移事项,涉及的金融基础设施包括证券结算系统(SSS)和中央证券托管机构(CSD)两部分。具备上述两项基础设施职能的机构有美国联邦储蓄银行的电子证券簿记系统(Fedwire)和全美证券托管公司(DTC)。Fedwire由美联储运营,主要托管结算的证券包括美国政府发行的债券(如美国国债)、政府支持机构债券和特定国际金融机构债券等;DTC是由全美证券托管结算公司(DTCC)运营,主要托管结算的证券包括股票、公司债券、市政债券和货币市场操作工具。

其中,美联储通过运营Fedwire实现SSS+CSD功能。一是券款对付(DVP),主要属于SSS功能。一手交钱、一手交券的DVP结算方式是防范结算风险和纠纷的国际通行做法,美国的DVP在一定程度上由美联储提供了结算担保。在结算业务中,Fedwire承担着中央结算职能,既负责债券的交割,又进行资金的支付。二是付息兑付。Fedwire充当了政府的债券簿记系统,参与的金融机构必须是美联储储备账户持有人。在Fedwire开立一级托管账户的机构是与之联网的直接客户、经纪公司及托管机构。

美国的市政债券、公司债券等DTC集中托管,由NSCC办理结算。DTC于1973年成立,提供证券托管服务。NSCC于1976年成立,整合了纽约证券交易所、美国证券交易所和纳斯达克证券交易所的中央对手方功能,提供统一的清算服务。1999年,美国又将DTC与NSCC进行纵向整合,形成证券托管结算集团(DTCC)。据不完全统计,美国证券市场有70余个电子交易系统,DTCC与其中8家交易所、9个电子平台直接对接。中央托管机构的集中托管提高了投资者跨市场、跨平台的交易效率,促进了市场流动性的提升。

(三)支付

美国国债的支付系统包括大额支付系统(LVPS)和零售支付系统(RPS),二者均是由美联储运营的机构实体。LVPS是Fedwire的重要組成部分,资金一旦过户就是最终性和不可撤销的。与Fedwire的托管结算功能相配合,该系统可以为政府债券的交割提供DVP结算。

1997年底,美国将Fedwire的信息传输格式转换成环球金融电信协会(SWIFT)格式,使美国市场与国际市场惯例接轨。SWIFT是美元全球网络的报文服务系统,虽然不支持账户登记和结算支付的功能,但是通过该系统可以为银行和金融市场主体提供金融支持服务。SWIFT成员涵盖了从事美国国债交易的主要大型金融机构和金融市场基础设施。

人民币国债市场金融基础设施概况及优势

(一)清算、结算概况及优势

在金融基础设施建设上,我国具有显著的后发优势。

我国的债券托管结算机构包括中央国债登记结算有限责任公司(简称“中央结算公司”)、上海清算所(简称“上清所”)和中国证券登记结算有限责任公司(简称“中国结算”)。其中,中央结算公司和上清所负责银行间债券市场的托管结算,截至2021年6月底,银行间债券市场托管量占债券市场总托管量的86%。中央结算公司具体负责的品种包括国债、地方政府债、企业债、信贷资产支持证券等,上清所具体负责的品种包括短期融资券、中期票据等。中国结算负责交易所证券的结算。

我国银行间债券市场的清算机制主要分全额清算和净额清算两种类型,每种清算类型对应相应的结算机制。其中,全额清算是指对交易双方所有交易进行逐笔清算,净额清算可进一步分为双边净额清算和多边净额清算。双边净额清算是指对交易双方达成交易的余额进行轧差,多边净额清算是指证券清算结算机构作为CCP,轧差计算各交易对手的应收应付资金、证券净额。中央结算公司托管的债券全部采用全额实时逐笔DVP结算方式,可以在最大程度上消除结算风险,保证安全与效率;上清所和中国结算采用全额+净额两种结算方式。

从国债结算效率来看,自中央结算公司成立起,我国银行间债券市场利用安全高效的中央登记托管制度和现代化的电子化处理系统,2004年就已实现T+0结算,显著优于美国的国债结算效率。相较而言,美国现行国债多级托管模式的执行效率取决于最低效的层级,经过数次改进,从1995年的T+5日不断缩短,但至今结算周期仍需要T+2日。同时,中央结算公司采用的国债托管模式为一级托管、直接持有,即由中央结算公司为最终投资者直接开立债券账户,投资者被直接列示在证券持有人名册上,并对证券享有完整的所有权。

(二)支付模式与跨境交易支持

人民币国债的国内支付系统完全满足大额支付和零售的需要,境外人民币国债的跨境交易可通过人民币跨境支付系统(CIPS)进行,其与美元跨境清算系统(CHIPS)功能相同。2018年,CIPS二期已正式投产运行,运行时间基本覆盖全球各时区的工作时间,支持全球的支付与金融市场业务,其网络成员覆盖范围仍在发展中

基于金融安全思维的策略与建议

(一)间接持有体系的隐患

美国国债市场金融基础设施具有典型的间接持有体系(IHS)特征。回溯金融史,在20世纪60年代,美国爆发了证券市场的纸处理危机(paper work crisis),IHS作为应对方案取代了危机前证券市场的直接持有体系(DHS),由此美国构建了中央证券托管机构、中介机构(intermediaries)和实际持有人三者间分层且交叉的复杂证券登记托管结构,即多级持有结构。该结构在历史的特定阶段实现了证券结算“非移动化”(immobilisation)和“无纸化”(dematerialization)的改革目标,通过金融效率优化成功化解危机(Donald,2007、2012)。其中,非移动化演进的历史贡献在于推动CSD在全球的发展,早在1989年国际30人小组(G30)就提出倡议:每个地区应在1992年或以前建立高效和发展完善的CSD。

在2008年次贷危机之后,各主要金融市场注意到IHS的制度缺陷,尤其是由多级持有结构引发名义人登记(nominee registration)和混合账户(omnibus account)管理的问题,具体表现在:一是中介机构成为法定证券所有人,投资者成为实际受益人,投资者与发行人之间的法律链条被切断了,无法直接向发行人主张权益;二是投资者要承担中介机构的信用风险,尤其在中介机构进入破产程序时,法律可能不支持投资者取回所购证券;三是投资者面临中介机构挪用证券的风险(刘戈,2010)。上述三个表现对金融危机的爆发具有一定的解释性:表现一从法理的视角明确了危机发生的根源;表现三使中介机构利用客户资产放大投资杠杆成为可能;表现二导致在危机爆发后出现投资者资产亏空、血本无归的恶果。

要想消除上述隐患,需要改变复杂的持有结构1,增强透明度,提升监管的有效性。美国国债市场金融基础设施存在两条改革路径:一是体系放弃,由IHS回归DHS。二是技术修复,通过金融科技的应用对现有体系进行修复。已有部分学者和金融监管机构提出通过区块链技术应用建立证券交易的数字化认证管理体系,探索消除制度缺陷的方法。但路径二在解决旧问题的同时存在产生新风险的不确定性,短时间内通过嵌入数字化系统改革金融基础设施的可能性不大。路径一的回归理念更具可行性,其发展方向在于提升透明度而非简单的直接持有。对此,欧盟的相关研究存在观点共识:一是数据回归。无论采用IHS还是DHS,都应通过技术手段将证券的登记托管数据传递到CSD。二是法理回归。中介机构不能作为持有人登记,要采用符合欧盟标准(EU level)的直接登记(direct registration)方式,确保证券成交后台管理(post trading)更加透明。

(二)基于金融安全思维的预警

国债具有国家信用以及准货币属性,国债利率作为无风险利率,是一国金融市场定价的基准,国债市场的健康稳定关系国家经济安全。

在人民币国际化和金融市场开放背景下,人民币国债境外持有比例持续增加,一方面体现了境外投资者对人民币资产的信心,另一方面也给我国带来跨境资金异动的风险。在国际贸易摩擦不断的背景下,部分大国之间的非军事冲突表现为金融制裁扩大化等趋势,如美国在对俄罗斯进行金融制裁时,就将以卢布计价的国债作为打击对象,禁止美国企业购买首次发行的俄罗斯国债。这种打击容易引发市场投资者恐慌,并破坏金融市场的稳定性。

为有效识别跨境资金流动风险,对制裁措施进行有效应对,建立穿透式监管体系具有重要意义。为增强监管功能,国债市场金融基础设施应选择穿透式托管体制(transparent system),以及时掌握人民币国债的持有人信息及动向。增强穿透式监管功能应成为当前和未来金融基础设施建设的前提条件和安全标准。

(二)策略与建议

1.充分认识我国金融基础设施建设的后发优势,通过互联互通在国际上推广中国范式,树立中国标准

随着我国金融市场的不断开放,人民币国债在国际市场的保值、投资等功能不断增强,我国需要建立与国际互联互通的金融基础设施生态系统。我国国债金融基础设施建设晚于主要发达经济体,后发优势显著,托管结算效率处于国际前列。因此,人民币国债金融基础设施的跨境联通应考虑推广中国模式,树立中国标准,发挥中国效率。

2.对在岸国债市場需进行穿透式监管,将金融稳定与市场开放置于监督视野之内

当前人民币国债已成为境外机构进行人民币资产配置的重要品种,境外投资者在境内持有我国国债比例已约占10%,债券市场开放同时带来了机遇与风险。习近平总书记在2019年中共中央政治局第十三次集体学习时指出:“适时动态监管线上线下、国际国内的资金流向流量,使所有资金流动都置于金融监管机构的监督视野之内。”国债市场金融基础设施应通过穿透式监管掌握市场参与机构和资金动向,需要具有风险防范功能,发展模式和技术支持要满足穿透式监管的基本要求。

3.建设金融跨境支付基础设施以支持人民币国际化

人民币国际化进入新的发展阶段,人民币国债成为境外投资者认可的高质量流动资产,这有助于人民币国际储备功能的发挥。国债市场开放需要建立与之相匹配的人民币跨境金融支付系统,发展的重点应包括CIPS和人民币跨境收付信息管理系统(RCPMIS2)等。

注:

1.当前美国存在三种证券持有形式,即直接持有纸张证券(physical holding)、以“街名”(street name)登记方式间接持有和通过直接登记系统(Direct Registration System,DRS)持有。

2.RCPMIS用于采集所有跨境人民币业务的信息,同时实现对跨境人民币业务的管理、监测和统计分析等功能,并为商业银行开展人民币跨境收付业务提供必要的信息支持。

作者单位:国家开发银行资金部

责任编辑:刘爽 刘颖 鹿宁宁

参考文献

[1] 刘戈. 证券登记结算制度中的法律问题研究[D].长春:吉林大学,2010.

[2] DonaldDC. Heart of Darkness: The Problem at the Core of the US Proxy System and its Solution[J]. Social Science Electronic Publishing, 2012(10).

[3] DonaldDC. The Rise and Effects of the Indirect Holding System - How Corporate America Ceded its Shareholders to Intermediaries[J]. Social Science Electronic Publishing, 2007.

[4] GeorgiosP, Kouretas. Shareholding in EU: is "indirect holding" approach appropriate in achieving financial integration?[J]. Journal of Financial Regulation and Compliance, 2014, 22(1).