浅谈最新消费税改革对消费升级的影响

2021-09-22翟修凡

翟修凡

(扬州大学广陵学院,江苏 扬州 225000)

一、消费税改革背景及内容

当前,我国消费税涉及的征税方式,税率,税目等存在不同程度的问题。作为财政收入的第四大税种,2019年,消费税全年征收12561.52亿,同比增长18.15%;但对比17年,16年的消费税税额可以看出,除19年外,消费税增速缓慢,16年出现了消费税负增长,这和我国中高速GDP增长和社会零售消费品总额的增长是不匹配的。随着商品种类的扩张,个性化复杂商品和专业化服务的增加,不断冲击着原本的消费税应税消费品市场。

消费税在生产,进口,委托加工销售环节征税,小部分应税品在批发,零售环节征收。消费税征收环节的单一给征收管理带来便利,但同样阻碍了消费税功能的发挥。

全面实行营改增后,原本应归属于地方财政收入的企业营业税合理纳入增值税。增值税模式采取“五五分成”举措,即中央地方各自占一半以上的增值税税额收入,使得其原本的地方性财政体系和国家经济体系发生了变化,减少了各区地方政府和国家的财政收入,缩减了地方政府支出和转移支付等社会福利保障,一定程度上阻碍了地方经济的良性健康发展。

因此,消费税改革以适应经济发展需要任务迫在眉睫。财政部国家税务总局于2019年9月与12月连续发布两份通知,旨在减税降费,完善消费税征收措施与环节,以更好地适应社会经济发展需要。

二、最新消费税改革对消费升级的影响

(一)征税环节后移对消费升级的影响

1.征税环节后移的微观经济分析

以出厂价两万元的高档手表为例,分别分析生产销售环节征收的消费税和最终购买价,零售环节征收的消费税和最终购买价。假设只有生产和零售两个环节,税费只存在增值税(13%)和消费税(20%)。

若在生产销售环节征收消费税,此时消费税为4000元,则零售商进货价为(20000+20000*20%)*1.13%=27120元,设零售商增加利润5000元,消费者最终的购买价为32770元。

若在零售环节征收消费税,设零售商增加利润5000元的条件不变,此时消费税为5000元,零售商的进货价为(20000)*1.13=22600元,消费者最终购买价为33900元(消费税计税依据不考虑增值税,增值税计税依据有消费税)。

在本例中,在生产销售环节征收消费税,经过增值税的扩大,消费税加上本身产生的增值税为4520元;在零售流通环节征收消费税,商品出厂价加上零售商利润,征收的消费税为5000元。消费税加上本身产生的增值税共计5650元。两者最终零售价的区别正好是两者消费税与其产生增值税合计的差额。

通过不同征税环节比较可以得出,在相同税率情况下,如果2万元高档手表征税环节后移至零售,扩大了消费税的税基,消费税的征收额扩大。但同时要考虑到中间商的附加值以及所征税目商品原本价值,最终消费者的零售价会产生不同的变化。

2.征税环节后移对城镇居民消费影响的理论分析

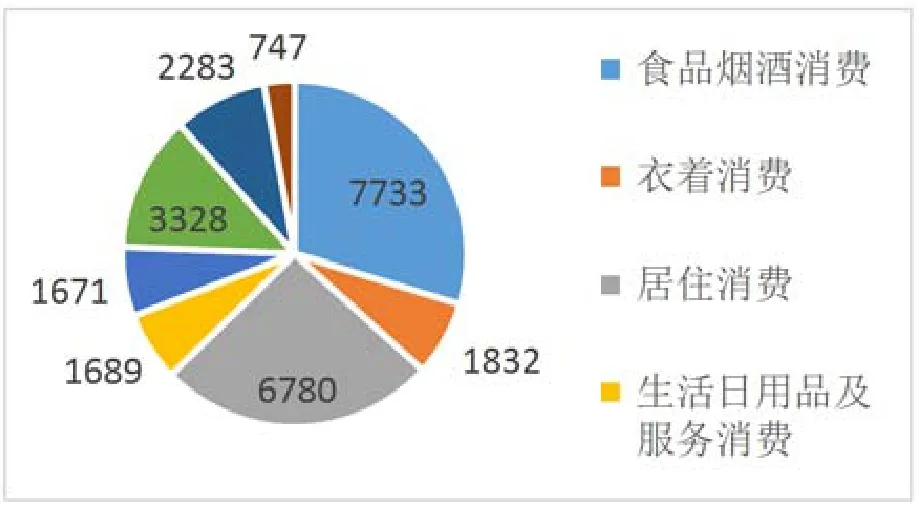

2019年城镇居民可支配收入为42359元,城镇居民人均消费支出为28063元,消费支出分为下列8项。

从消费税税目来看,涉及城镇居民消费的项目有食品烟酒消费,生活日用品,交通,娱乐,其他用品(如图1所示)。在居民整体消费支出有一定的比重,对居民的消费结构形成具有重大影响。

图1

以上述微观经济分析来看,征收环节后移,首先带来的是消费税税基扩大,消费税额的增长,并使人们意识到消费税的存在,对于调节人们的购买行为具有引导作用。对于2万元出厂价高档手表来说,要保持征税环节后移后的最终零售价与征税环节不变的零售价一致,需要调整消费税税率为16%,在不改变出厂价中间商利润和增值税额的基础上,调减消费税税率是保障征税环节变化消费税税负平衡的工具。

从消费者购买敏感因素来看,价格是最敏感的因素。征税环节后移,由于经销商中间商的利润客观存在,所以后移征税环节只会导致消费税税额上升,消费品最终零售价格上升。

应税消费品例如啤酒、低档卷烟等,城镇居民消费此类应税消费品金额小,次数多,征税环节后移产生的增量消费税将导致此类产品的替代品价格相对下降,提升了替代品的竞争力, 竞争压力会导致此类应税消费品行业前景不明,促使企业退出竞争或改变产业结构,向高端消费产品进军。对于消费者来说,烟酒产业的高端化直接改变了消费者的消费结构,较高的零售价会导致消费需求的下降,居民可以将更多的消费用于其他方面的支出,例如教育,旅游等。

征税环节后移对居民日常消费行为具有重大指引作用,通过明示消费税税负等措施,间接引导消费者消费行为,以改变消费支出中各项比例大小。同时也会对涉及消费税的相关企业带来生产方式,销售模式等方面的创新,从另一个角度再度对居民日常消费产生影响。

(二)降低税率对消费升级的影响

国发〔2019〕21号中提及进行大规模减税降费措施是应对目前经济下行压力的关键措施,且调整中央和地方收入划分的改革是落实减税降费政策的重要保障措施。对消费税来说,减税降费便捷的做法便是降低消费税税率。

消费税税率下调,消费税税额降低,使得应税消费品的最终零售价下降,激发了消费者的消费需求,进而影响了应税消费品的供给量,使得市场处于新的供需模式。

但从消费税的征纳税目标来看,用来调节消费者的消费行为,体现国家“寓禁于征“的目的是消费税征收的首要任务。扩大应税消费品的消费量显然不符合国家的宏观经济政策的,所以,笔者认为,消费税税率下调针对的是部分应税消费品,例如对现行经济消费不敏感的摩托车等应税消费品。

在2012年,中国蓬勃发展的摩托车市场迎来转折,此后产销量呈现下滑趋势,和经济发展、车整体质量的提升价格下降,提倡节能减排绿色出行等因素息息相关。随着电动摩托车、电动自行车需求量的提升,原本传统的二轮三轮机动摩托车的市场占有率不断下降。目前国内两轮的机动摩托车大部分排气量在250ml之下,相对应的税率为3%。但近年来大排量的奢华摩托车需求上升,与人民生活水平提升,追求个性与审美观念的变化息息相关。

对比小汽车、乘用车排气量1.0升及以下的排气量消费税纳税税率,当下我国摩托车征收消费税的税率存在不合理性,阻碍了摩托车企业的健康发展和错误引导消费者的消费选择。我国目前二轮机动摩托车的排气量大多在125ml左右,采用3%的税率显然不合理。

因此,从调整居民消费需求、改变消费结构入手,应适当调整低排气量摩托车征税税率。使得该部分企业享受低税负,改进产品质量,节能减排与电动摩托车形成良好的市场竞争环境,为消费者提供多元化的消费选择,多元化消费结构。对于大排气量的奢华摩托车,应当提高税率,一方面体现国家“寓禁于征”节能减排的征税目的,另一方面调节消费者的购买行为,引导消费者实施绿色、节能、实用的正确消费观。

通过对部分应税消费品减税,可以有力地刺激原本的平衡市场。一方面应税消费品企业成本降低,资金风险变小,利于企业改良消费品,更注重消费品的质量和环境的保护。另一方面,扩大需求,拉动上下游企业同步发展,从产业升级的角度倒推消费升级,为居民日常消费提供多样化选择。

(三)消费税转变为中央地方共享税对消费升级的影响

1.中央财政

2019年,中央财政收入89309.47亿元,中央财政支出35115.15亿元。从数字看,中央财政收大于支,但通过转移支付,中央财政支出分解,中央财政中的大部分是替地方政府买单。近些年国家财政连年赤字,和推动经济中高速发展,脱贫攻坚战、实现全面小康密切相关。2019年全年消费税征收共计12561.52亿元,若采用增值税“五五分成”中央地方共享模式,中央财政收入将减少一半的消费税税额,对于国家干预经济、引导和支持产业发展,保障和改善民生等方面改革提出重大挑战。

2020年初,面对国内外严峻的经济形势,中央经济工作会议指出:“实施积极的财政政策,更加注重结构调整,坚决压缩一般支出,做好重点领域保障,支持基层保工资,保运转,并以基本民生为主。”由此可以看出,面对当前财政收入不足的压力,中央财政支出的重点仍然围绕基层群众的生活。保障民生等于保障消费能力,维护了现有消费水平,就是为了保障企业资金运作和生产能力,进而激发企业的活力,为社会再生产方式发展提供良性循环,进而正向推动企业革新,居民消费能力的稳步提升。

2.地方财政

2019年,地方财政收入101080.61亿元,地方财政支出203743.22亿元。直观数据可得出,地方财政支出压力巨大。中央地方共享消费税后,为地方政府财政“开源”,消减了部分地方政府财政压力的同时,又健全了地方政府税收征收管理体制,利于打击偷税漏税行为。同时,为地方政府公共预算支出,引导和支持本地高新技术产业,保障和支持待业人口就业等方面产生积极的作用。

地方政府刺激消费的手段很多。2020年,北京地方政府在电商平台——京东APP上发放消费券,只要是在北京线下消费、线上在北京收货,便可领取价值60元的线下餐饮购物消费券、线上购物单笔订单满2000元打九折的智能产品消费券。通过电商京东“618”购物节百亿补贴活动与北京消费券方式叠加,据中关村杂志不完全统计,消费券以近10倍的杠杆撬动了线上消费。

智能手机自进入2019年来开始了厂商大战,产品迭代周期缩短,出现了品牌旗舰产品。从京东数据的分析看,大量消费者线上选择智能手机消费,订单均价超过3500元。该消费券拉动了北京整体消费金额的上升,也加快了智能产品的升级,进一步缩短了手机更新换代的时间,助推了手机产业链上各类企业的高速发展。

从中央地方共享消费税来看,地方财政开源能够实施更多的政策来刺激居民消费,引导消费目标,拉动经济增长,改善日常居民消费结构。同时地方政府也能对消费税的征收监管加强力度,了解应税消费品企业的发展现状,出台引导支持或限制的政策措施。

三、结束语

消费税在我国更像是增值税的“附属税”,对特定的有形消费品加收的价内税。随着经济的发展,越来越多的消费品满足消费税的征税目的,例如大多数国家对糖征收消费税,旨在促进消费者健康生活方式;现行的税目远不满足当前经济社会对绿色节能健康的要求。目前我国消费税设计仍存在不合理的地方,或多或少阻碍人们的消费与经济发展,消费税改革仍在路上。