对新租赁准则变化的分析

2021-09-18陈玮琳

陈玮琳

(枣庄学院 审计处,山东 枣庄 277160)

0 引言

2018 年12 月,财政部修订印发新的《企业会计准则第21号——租赁》。与原准则相比,新租赁准则最大的变化在于:①完善了租赁的定义,增加了租赁识别、分拆、合并等内容。②承租人会计处理不再区分经营租赁和融资租赁,而是采用单一的会计处理模型,除釆用简化处理的短期租赁和低价值资产租赁外,对所有租赁均确认使用权资产和租赁负债,参照固定资产准则对使用权资产计提折旧,采用固定的周期性利率确认每期利息费用。出租人租赁仍分为融资租赁和经营租赁两大类,分别采用不同的会计处理方法。③改进承租人后续计量,增加选择权重估和租赁变更情形下的会计处理。本文主要针对上述变化进行深入分析。

1 对租赁定义的分析

根据新的租赁准则,租赁是指在一定期间内,出租人将资产的使用权让与承租人以获取对价的合同。如果合同中一方让渡了在一定期间内控制一项或多项已识别资产使用的权利以换取对价,则该合同为租赁或者包含租赁。在合同开始日,企业应当评估合同是否为租赁或者包含租赁。一项合同要被分类为租赁,必须满足三个要素:一是存在一定期间;二是存在已识别资产;三是资产供应方向客户转移对已识别资产使用权的控制。其中,已识别资产是本次租赁准则修订新出现的概念,可以通过以下几个方面判断合同中是否存在已识别资产。

(1)已识别资产通常由合同明确指定,也可以在资产可供客户使用时隐性指定。例如:客户X 与供应商Y 签订了为期五年的一辆汽车的使用合同。合同中规定了汽车的规格(品牌、类型、颜色、配置等)。在合同开始时汽车还没有制造完成。在本例中,汽车是一项可识别资产。原因在于:虽然在合同开始时不能识别该汽车,但很显然,在租赁期开始时其是可以识别的。在汽车可供客户使用(即在生效日期内)时通过隐含指定的规格来识别该汽车。

(2)如果资产的部分产能在物理上可区分(例如,建筑物的一层),则该部分产能属于已识别资产。如果资产的某部分产能与其他部分在物理上不可区分(例如,光缆的部分容量),则该部分不属于已识别资产,除非其实质上代表该资产的全部产能,从而使客户获得因使用该资产所产生的几乎全部经济利益的权利。例如:客户X 与供应商Y 签订了为期五年的合同,通过供应商Y 的管道将石油从A 国运输到B 国。合同规定,客户X 将有权在整个合同期限内使用95%的管道产能。在本例中,管道的该部分产能是已识别资产。原因在于:虽然95%的管道产能与管道的剩余产能在物理形态上不可明确区分,但其代表了整个管道的几乎所有产能,从而客户X 有权从该管道的使用中获取几乎所有的经济利益。

(3)即使合同已对资产进行指定,如果资产供应方在整个使用期间拥有对该资产的实质性替换权,则该资产不属于已识别资产。原因在于:如果资产供应方在整个使用期间均能自由替换合同资产,实际上,合同只规定了满足客户需求的一类资产,而不是被唯一识别的一项或几项资产。例如:甲公司是一家便利店运营企业,与某机场运营商乙公司签订了使用机场内某处商业区域销售商品的3 年期合同。合同规定了商业区域的面积,商业区域可以位于机场内的任一登机区域,乙公司有权在整个使用期间随时调整分配给甲公司的商业区域位置。甲公司使用易于移动的自有售货亭销售商品。机场有很多符合合同规定的区域可供甲公司使用。在本例中,乙公司在整个使用期间有变更甲公司使用的商业区域的实际能力。机场内有许多区域符合合同规定的商业区域,乙公司有权随时将甲公司使用的商业区域的位置变更至其他区域而无须甲公司批准。乙公司通过替换商业区域获得经济利益。因为售货亭易于移动,所以乙公司变更甲公司所使用商业区域的成本极小。乙公司能够根据情况变化最有效地利用机场登机区域,因此乙公司能够通过替换机场内的商业区域获益。甲公司控制的是自有的售货亭,而合同约定的是机场内的商业区域,乙公司可随意变更该商业区域,因此乙公司有替换甲公司所使用商业区域的实质性权利。因此,尽管合同具体规定了甲公司使用的商业区域的面积,但合同中不存在已识别资产。

2 客户是否控制已识别资产使用权的判断

新租赁准则规定:为确定合同是否让渡了在一定期间内控制已识别资产使用的权利,企业应当评估合同中的客户是否有权获得在使用期间因使用已识别资产所产生的几乎全部经济利益,并有权在该使用期间主导已识别资产的使用。对“控制”这一概念的理解,合并报表、收入、租赁准则分别做出了不同的规定。

(1)合并报表准则对控制的定义为:投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。该定义的两个关键点为:①因涉入被投资方相关活动而享有可变回报。②拥有对被投资方的权力,并且有能力运用该权力影响其回报金额。

(2)收入准则对控制的定义为:能够主导该商品的使用并从中获得几乎全部的经济利益,也包括有能力阻止其他方主导该商品的使用并从中获得经济利益。该定义的三个关键点为:能力、主导该商品的使用、获得几乎全部经济利益。

(3)租赁准则对控制的定义为:客户有权获得在使用期间因使用已识别资产所产生的几乎全部经济利益,并有权在该使用期间主导已识别资产的使用。该定义的两个关键点为:获得几乎全部经济利益、主导已识别资产的使用。

例如:甲公司(客户)与乙公司(供应方)签订了购买某一新太阳能电厂20 年生产的全部电力的合同。合同明确指定了太阳能电厂,且乙公司没有替换权。太阳能电厂的产权归乙公司所有,乙公司不能通过其他电厂向甲公司供电。太阳能电厂在建造之前由甲公司设计,甲公司聘请了太阳能专家协助其确定太阳能电厂的选址和设备工程。乙公司负责按照甲公司的设计建造太阳能电厂,并负责电厂的运行和维护。关于是否发电、发电时间和发电量无需再进行决策,该项资产在设计时已经预先确定了这些决策。在本例中,合同明确指定了太阳能电厂,且乙公司无权替换,因此合同存在已识别资产。由于太阳能电厂使用目的、使用方式等相关决策在太阳能电厂设计时已预先确定,因此,尽管太阳能电厂的运营由乙公司负责,但是该电厂由甲公司设计这件事赋予了甲公司主导电厂使用的权利,甲公司在整个20 年使用期有权主导太阳能电厂的使用。因此,在评估客户是否有权主导资产的使用时,除非资产(或资产的特定方面)由客户设计,企业应当仅考虑在使用期间对资产使用做出决策的权利。如果客户仅能在使用期之前指定资产的产出而没有与资产使用相关的任何其他决策权,则该客户享有的权利与任何购买该项商品或服务的其他客户享有的权利并无不同。

3 出租方的会计处理

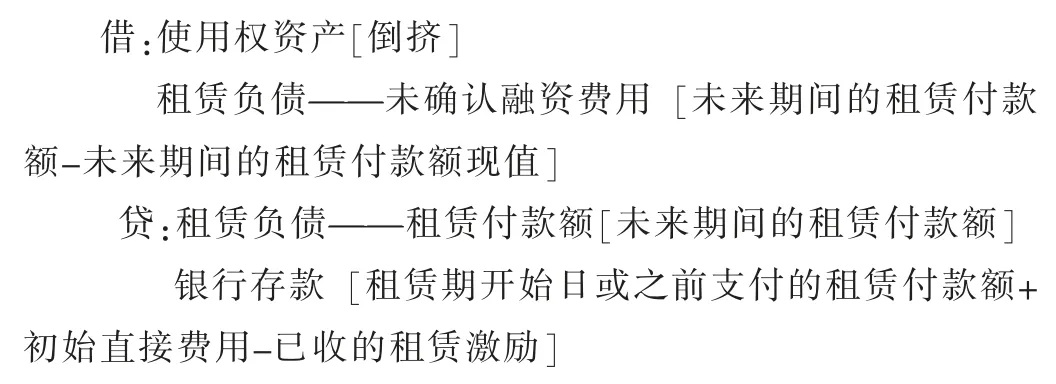

新租赁准则规定:租赁负债应当按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量,租赁期开始日或之前支付的租赁付款额=(固定付款额及实质固定付款额-租赁激励额+部分可变租赁付款额+预计将会被行使的购买选择权的行权价格+预计将会被行使的终止租赁选择权所需支付的款项+承租人担保余值下预计应支付的款项)-截至租赁期开始日已支付的租赁付款额。对尚未支付的租赁付款额进行折现时,承租人应当采用租赁内含利率作为折现率;无法确定租赁内含利率的,应当采用承租人增量借款利率作为折现率。账务处理如下:

例如:2020 年12 月31 日,甲公司由于业务规模的拓展,就某栋办公楼与乙公司签订租赁合同,相关业务资料如下:

(1)该合同租赁期限为20 年(即2021 年1 月1 日-2040年12 月31 日),并拥有5 年的续租选择权。租赁价款为3 000万元。续租期间为每年120 万元。2021 年1 月1 日,甲公司预付了900 万元租赁费,剩余款项每年年末支付租金105 万元,甲公司无法确定租赁内含利率,其增量借款为5%,同时合同约定,若甲公司在租赁期第一年营业销售额达到5 000 万元以上,则甲公司需在第一年年末额外支付15 万元租赁费用。

(2)甲公司为获得该项租赁,发生初始直接费用5 万元,以银行存款支付。作为对甲公司的激励,乙公司同意于租赁期开始日补偿甲公司2 万元的佣金。甲公司向乙公司提供担保承诺,担保余值金额为20 万元,甲公司预计该商业楼在租赁期结束时的公允价值为30 万元。该房地产预计尚可使用年限为30年。租赁期开始日,甲公司评估将不会行使续租选择权。

假定不考虑其他因素,已知:(P/A,5%,20)=12.462 2;(P/F,5%,20)=0.376。

(1)若甲公司第一年营业销售额未达到5 000 万元,计算甲公司因该租赁合同确认的使用权资产及租赁负债,并编制2021 年的会计分录。

(2)若甲公司第一年营业销售额达到5 000 万元以上,计算甲公司因该租赁合同确认的使用权资产及租赁负债,并编制2021 年的会计分录。

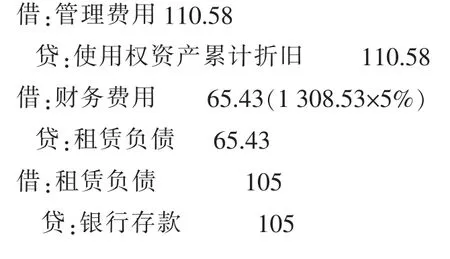

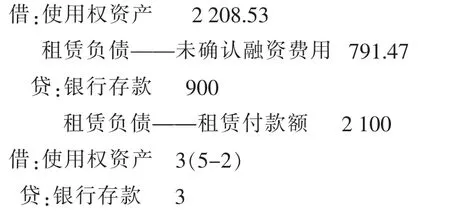

甲公司确认的使用权资产=900+12.462 2× 105+5- 2=2 211.53(万元);确认的租赁负债=105×12.462 2=1 308.53(万元)。相关会计分录如下:

2021 年1 月1 日,租赁期开始日:

2021 年12 月31 日,资产负债表日: