浅析上市公司财务舞弊手段及对策

2021-09-18程腊梅

程腊梅,王 冲

(长春工业大学,长春 130000)

1 上市公司财务舞弊现状

近几年,我国经济快速发展的同时,上市公司为满足其自身利益需求,管理者为一己私利达到业绩目标,两者借助外部监管力度小,制度不完善等因素,采取大量财务舞弊手段,严重影响了我国经济的发展,同时给中小投资者带来了严重的损失。

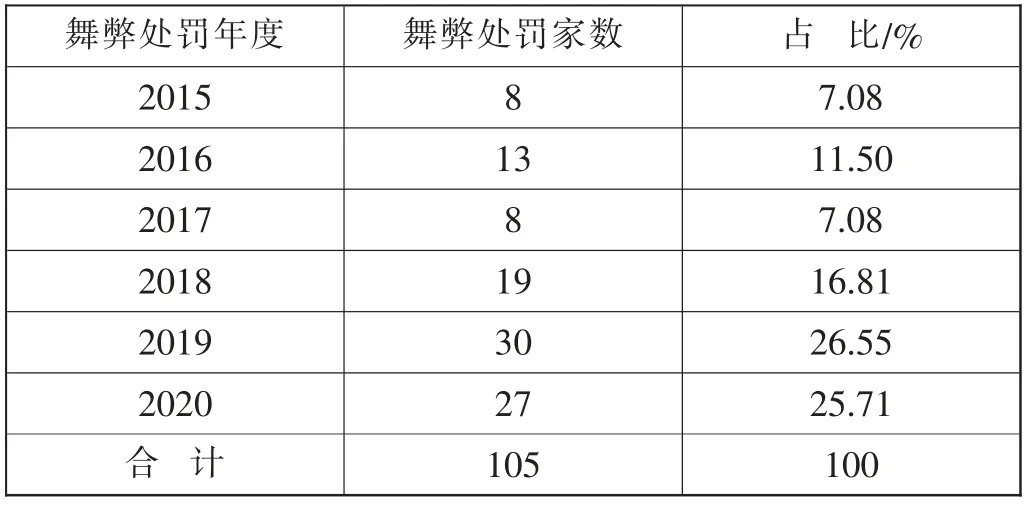

在2013 年,有27 家公司发生财务舞弊,2014 年、2015 年、2016 年分别有28 家、31 家、31 家公司发生财务舞弊,数量一直呈上升的趋势,2017 年到2018 年,财务舞弊的公司数量呈大幅度下降的趋势,从21 家降至13 家。从表1 中可以看出,随着近几年制度的规范,财务舞弊的处罚力度也在加强,监管力度也在逐步增加。

表1 舞弊处罚年度分布特征

2 上市公司财务舞弊手段

上市公司采取的财务舞弊手段较多且复杂,为了清晰地反映这些手段,本文对使用频率较高的虚增收入舞弊、虚列成本舞弊、利用关联方交易舞弊手段进行了分析。

从2010 年至2019 年共有77 家上市公司采用了收入舞弊的手段,占比为68.14%;有25 家上市公司采用了费用舞弊的手段,占比为22.12%;有16 家公司采用关联方交易舞弊手段,这三种手段是占比最高的财务舞弊手段,由于其具有隐蔽性、复杂性的特点,被诸多公司使用。

2.1 虚增收入舞弊

收入舞弊是上市公司财务舞弊中使用频率较高的舞弊类型,收入舞弊常见的有虚增收入,利用虚假资金构造虚假收入,以隐蔽的手段对披露的财务报表造假是上市公司常用的手段。

九好集团于2017 年3 月被证监会认定自2013 年起连续3 年虚增主营业务收入2.65 亿元,于2015 年虚增相关贸易收入57 万元等违法事实,九好集团主要将虚增的主营业务收入混入真正的业务中,利用真实的供应商与客户混淆视听,企图上演“瞒天过海”的手段。九好集团在2013 年至2015 年间共虚构业务收入2.6 亿元以上,占3 年内真实的业务收入的37.4%。

企业与管理者通过虚增收入粉饰公司的经营业绩,为中小投资者上交 “完美答卷”,虚增收入的手段往往比较复杂,审计部门、监管部门仅通过财务报表无法识别是否存在财务舞弊的情况,因此收入舞弊成为上市企业中最为常见的财务舞弊手段。

2.2 虚列费用舞弊

费用舞弊由于在舞弊的过程中隐蔽性好,不易被审计部门或审计机构察觉,而且成本较小,所以被使用的频率较高。一般分为财务费用的舞弊、管理费用的舞弊以及销售费用的舞弊。

根据调查报告显示,瑞幸咖啡虚增2019 年第三季度的广告费用,瑞幸咖啡在2019 年披露的广告商分众传媒的广告费用支出中显示数据为4 600 万元,不到其公布的广告费用的1/9,与其他季度的数据相比,其费用极低,仅仅在此项费用上虚增就达到3 亿元,与此同时,瑞幸咖啡披露3 亿多元的收入,由此可见,瑞幸咖啡借虚增成本费用的机会虚增收入。

根据研究显示,把费用化成本向资本化方向转换是常见的舞弊手段,通过对费用的调整,间接性的调整利润与收入,掩盖企业真实的经济环境,披露虚假情况,从而达到操纵市场的目的。

2.3 利用关联方交易舞弊

利用两方及多方形成关联方交易关系,在关联方交易中通过虚假的交易达到粉饰财务报表的目的,将此报表用于披露及吸引投资人,其交易具有隐蔽性,双方或多方在交易过程中内部定价,降低成本,并且很难被审计机构察觉,成为上市公司常用的舞弊手段。

2016 年至2018 年期间,新纶科技公司采用关联方交易进行财务舞弊,其子公司与自然人控制的多个公司虚构销售交易和采购交易。由于没有真正的货品交易物流信息,新纶科技为打造所谓“真实”的交易,将采购金额的15%计算税费和采购金额的3%计算手续费支付给自然人控制的公司,同时将同一批货物销售给新纶科技自然人控制的其他公司,为货物的购销打造了一个闭环的环境。而销售回款在其回款近期由新纶科技实际控制的银行账户转到张某相关银行账户,形成资金闭环。

新纶科技于2020 年5 月21 日收到中国证监会下发的处罚字 [2020]21 号 《中国证券监督管理委员会行政处罚决定书》:对新纶科技给予警告,并处以60 万元的罚款;对时任新纶科技董事长给予警告,并处以30 万元的罚款;对其余高管、相关责任人共计18 人给予警告并罚款。

关联方交易由于涉及的相关企业较多,是所有舞弊手段中最难调查的手段之一,利用多家企业的虚假交易,以低成本交易的方式为企业打造非真实的费用与利润,缓解企业因达不到预期利润而带来的经营业绩的压力。

3 防范上市公司财务舞弊的建议

3.1 减缓管理人员业绩压力

当前上市公司采取财务舞弊手段的大部分原因是管理人员的业绩压力较大,管理人员在面对企业给予的业绩压力时,往往会做出违反公司制度的决策,以此来粉饰公司的经营业绩。通过欺瞒公司股东,利用虚增收入与利润、虚减费用,或者通过与第三方审计机构的相关负责人为共同利益合谋等方式填补公司未达到业绩要求的资金。因此,应定期对公司管理人员进行职业素质教育培训,完善公司对管理人员的奖惩机制,缓解管理人员的业绩压力,公司股东应对企业的经营业绩提出合理要求,不以公司收入与利润的增加作为评判企业管理者好坏的唯一标准,应从多角度、多方面对企业的管理者进行考核,分散或减少管理者的相关业绩压力,以此谋求企业长期稳定发展。

3.2 完善上市公司内部与外部治理

加强公司的内部治理,完善上市公司内部审计部门的规章制度是解决上市公司舞弊问题的重要方法之一。公司内部的审计部门应是具有独立性的部门,审计部门在公司的重大决策面前应该具有监督性,实时对公司的交易进行把控与监督,因此,要确保公司内部审计部门的独立性。应为重大经济决策成立专门的独立董事会,公司内部的决策应由所有股东共同参与决定,避免形成管理者“一权独大”的场面,同时重视公司内部审计人员的职业素质培训,董事会与内部审计部门同时监督管理,为公司营造透明公开的审计环境。

外部审计部门监管不力也是上市公司财务舞弊的原因,上市公司在选择第三方审计机构时应注重其诚信度与工作负责程度,同时减少更换会计师事务所的频率,应增加外部会计师事务所的独立性与会计人员的诚信教育,将委托方式公开透明化,同时建立保护会计师事务所会计人员的机制,避免工作人员遭受资本的压迫做出有违职业道德的行为。加强外部治理与监督将极大地避免上市公司财务舞弊行为的发生。

3.3 适当增加舞弊成本

目前,上市公司对财务舞弊问题不重视的最大原因就是当前相关部门对上市公司财务舞弊行为处罚的力度仍然较小,对管理者的处罚金额与上市公司获得的利益相比,处罚金额仅占据获得利益的一小部分,管理者在面对公司的丰厚业绩奖励时,往往以个人利益为重,尤其是公司股东掌握权力相差较大时,往往会触及与侵害公司整体的利益,因此相关部门应该增加对管理者的处罚金额,给管理者施加法律与利益的双重压力,让管理者在做决策时能为公司的长远发展考虑。

在财务舞弊案例中,诸多公司被顶格处罚,其处罚金额对企业来讲却未能起到警示作用。还有一部分会计师事务所项目负责人与企业合作,为其出具不符合真实情况的数据与证明,相关部门在做出惩罚时应明确企业、管理者、第三方会计师事务所及其相关项目负责人的责任,对每位为上市公司内部财务舞弊行为“助力”的人员给予高数目的处罚,否则企业与管理层以及相关的会计师对其付出的代价不屑一顾。加大处罚的力度,增加处罚的金额,从而提高财务舞弊的风险与成本,将解决大部分的上市公司财务舞弊问题。