政府补助与股权融资影响我国集成电路上市公司研发投入的比较分析

2021-09-16朱旖心金子皓徐婉婷袁桂秋

朱旖心 金子皓 徐婉婷 袁桂秋

(杭州电子科技大学,浙江 杭州 310018)

近几年我国集成电路产业快速发展,但离世界先进水平仍有较大差距,以美国为首的一些国家不断挑起贸易摩擦,限制对我国出口高端芯片来“卡中国发展的脖子”。习总书记强调核心技术、关键技术、国之重器必须立足于自身。为扶持集成电路产业发展,国家实施了一系列政策措施。2014年6月《国家集成电路产业发展推进纲要》颁布,同年9月国家集成电路产业投资基金正式设立。2020年8月《新时期促进集成电路产业和软件产业高质量发展的若干政策》明确指出要从研发、税收、资金、人才培养等方面扶持集成电路产业发展,为其未来十年的高质量发展指明了方向。

集成电路产业被纳入我国重点推进的七大战略性新兴产业之一,关键在于其具有极强的创新性、引导性和渗透性,但其内部企业研发活动成本高、风险大,较多依赖外部因素,故借助外部力量激励企业研发投入尤为重要。目前激励企业技术创新的途径主要源于政府和市场。政府激励的常见形式有政府补助和税收优惠,市场激励主要是通过证券市场利用股权融资等方式为企业研发注入资金。本文聚焦我国集成电路上市公司企业,比较政府补助与股权融资对其研发投入的影响。

一、文献综述

关于政府补助、股权融资等外部因素如何影响企业的技术研发活动,国内外学者做了不少研究。

政府补助对企业研发投入的影响:第一,正面促进作用:Eui Young Lee等(2010)发现政府补助能帮助中小企业降低新技术研究开发成本。宋良荣(2018)、宋春芳(2020)等的研究都支持了政府补助能有效激励企业R&D投入。第二,负面影响:肖兴志(2014)、Joonhwan Choi(2017)、罗雪婷(2020)等证明了政府补助对企业研发投入存在挤出效应。第三,其他关系:张杰(2020)认为只有当政府补助达到一定临界值时才能促进企业创新投入。陈志远等(2015)认为政府补助对企业研发投入不存在显著影响。

股权融资对企业研发投入的作用:第一,促进作用:Brown (2007)、赵立韦(2012)和罗绮(2020)等研究表明股权融资对研发投入有激励作用。第二,抑制作用:王娟等(2014)、郭慧婷(2018)等发现股权融资对企业创新投入有明显抑制作用。

政府补助与股权融资对企业研发投入的作用的比较:第一,政府补助贡献大于股权融资:李汇东(2013)、汪军(2019)和王晓燕(2020)等发现政府补助是企业创新投入的主要来源。第二,政府补助通过信号传递吸引股权融资进入:段海艳(2016)、Berlinger(2017)和辜良杰(2019)等表明,政府补助的信号传递效应让企业更易获得外部资金。第三,股权融资作用大于政府补助:李真等(2020)发现股权融资对企业研发投入激励作用最明显。

国内外学者的分析中,政府补助方面的研究集中于政府补助直接影响研发投入或者加大税收优惠、信号传递引导融资方式进而影响企业的研发投入。股权融资方面的研究大多集中于融资结构对企业创新投入、创新能力和产出的影响,本文从高科技研发的高风险性和外溢性两大根本特征出发,比较政府补助与股权激励对我国集成电路上市公司研发投入的影响。

二、政府补助与股权融资的激发理论

高科技研发的高风险性和技术外溢性两大特征,使企业不会进行期望收益和成本相互抵消、最终净收益为零的技术研发项目。即企业的技术研发活动为风险厌恶型,相应的效用函数满足:

定理结果表明影响企业技术研发行为的决定因素有:研发项目的期望收益、研发成本、项目的风险和企业技术研发的风险厌恶系数。这些因素既与项目本身有关,也与外界资助密切相关。

政府补助是对企业技术创新的补贴,能大幅降低研发成本和项目风险,同时降低企业技术创新的风险厌恶系数广泛激发企业的技术研发投入,不论企业自身研发条件如何。

股权融资有两个角度。一是公司发行股票直接融资,为狭义概念。二是股东权益的新增加值,为广义概念。新增的股东权益可看作是所有股东参加了公司融资。由于公司当年在证券市场融资的很多资金被留在其他年份使用,后续年份的资金使用很难度量,大部分文献使用广义股权融资。权益资金的技术研发行为属于市场行为,会选择期望收益高、研发成本低、研发风险低的项目。而尖端项目的技术研发期望收益高,技术研发基础深厚的企业的研发成本低,所以股权融资会选择有较好研发基础企业的项目。

综上,政府补助能广泛激励企业的研发投入,股权融资属于市场行为,企业有选择地对自身优势技术进行研发投入,技术基础越好的企业越会投入研发。

三、政府补助与股权融资影响技术研发的实证分析

(一)数据与变量

本文选取2017年、2018年、2019年我国集成电路上市公司作为初始研究样本,做以下筛选:一是剔除ST、PT类上市公司;二是剔除数据缺失的样本。其中,企业专利数量源于国家专利局,政府补助数据源于企业年报,其他财务数据源于同花顺数据库。初始样本为115家集成电路上市公司的数据,筛选后最终样本数为111个。

1.被解释变量

研发强度λ:企业研发费用除以主营业务收入。用研发费用除以企业主营业务收入衡量的研发投入强度,相对研发投入绝对量更能在不同规模的企业间进行对比分析。

研发产出Pat:企业申请发明专利的自然对数。专利申请数相较专利授权数更能体现企业的即时创新能力。同时发明专利相较于实用新型和外观设计专利更能代表企业的创新产出能力。

2.解释变量

股权融资规模Equity:资本与资本公积的变动占总资产比重。上市公司通过发行股票来筹资,资本溢价部分计入资本公积,二者的变动金额即为股权融资的资本增减数。

3.控制变量

本文选取了以下控制变量:资产收益率Roa、企业成长性Growth。资产收益率体现企业的盈利能力,企业成长性以营业收入增长率衡量。具体变量定义见下表:

表1 各变量设定与定义

(二)变量统计分析

1.主要变量描述性统计

表2 各个变量的描述性统计分析

2.变量典型相关分析

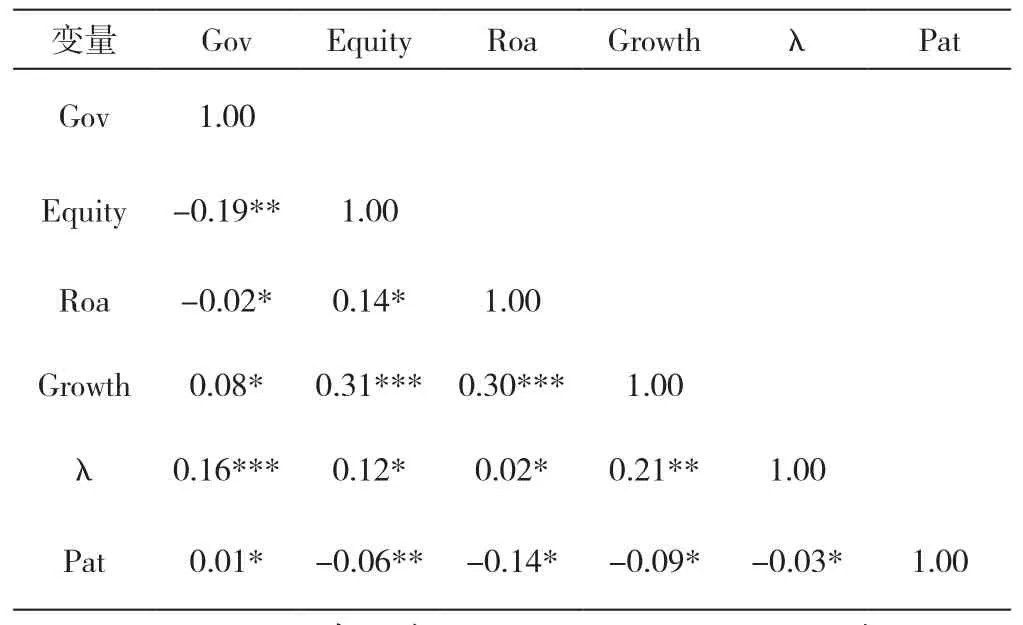

表3 各个变量的相关性分析

数据显示,政府补助与股权融资分别在1%和10%的显著性水平下与企业研发强度呈正相关。资产收益率与企业成长性分别在10%和5%的显著性水平上与研发强度呈正相关,二者都与研发产出呈负相关。

(三)实证分析

1.模型设定

但当区块链技术逐步“堕入”商业世界时,去中心化的信仰正在逐步沦丧,架构开始走向了集中。比如区块链的企业操作系统(EOS)项目,就设计了21个中心节点。事实上,如果以最典型的区块链应用,比特币和以太坊等为例做观察,就会发现已经形成了3个中心:代码中心、算力中心和财富中心。

根据上文的激发理论得到的初步结论,本文实证围绕三个问题出发:第一,政府补助和股权融资能否促进企业提高技术研发投入强度;第二,政府补助和股权融资能否提高企业的研发产出绩效;第三,对于技术研发基础较好的企业,股权融资如何影响研发投入强度?相应的研发产出绩效如何?由此构建实证模型:

一是政府补助、股权融资对集成电路上市公司的研发投入强度的影响,模型设定为:

ζ1是随机误差项,其余变量已在前文说明。

本文用企业上一年的申请专利数Patt−1来表示企业当年的技术研发基础,式(4.1)中的变量Equity×Pat刻画了股权融资对不同技术研发基础企业研发投入强度的影响。

二是政府补助、股权融资对集成电路上市企业研发产出的影响,模型设定为:

ζ2是随机误差项。

考虑到技术创新产出绩效在时间上会出现延迟的效果,故模型中的影响因素都设定为上一年的各变量对现在变量的影响。式(4.2)中的变量Equity×Pat刻画了在不同技术研发基础的企业中,股权融资对研发产出绩效的效果。

2.单位根检验和协整检验

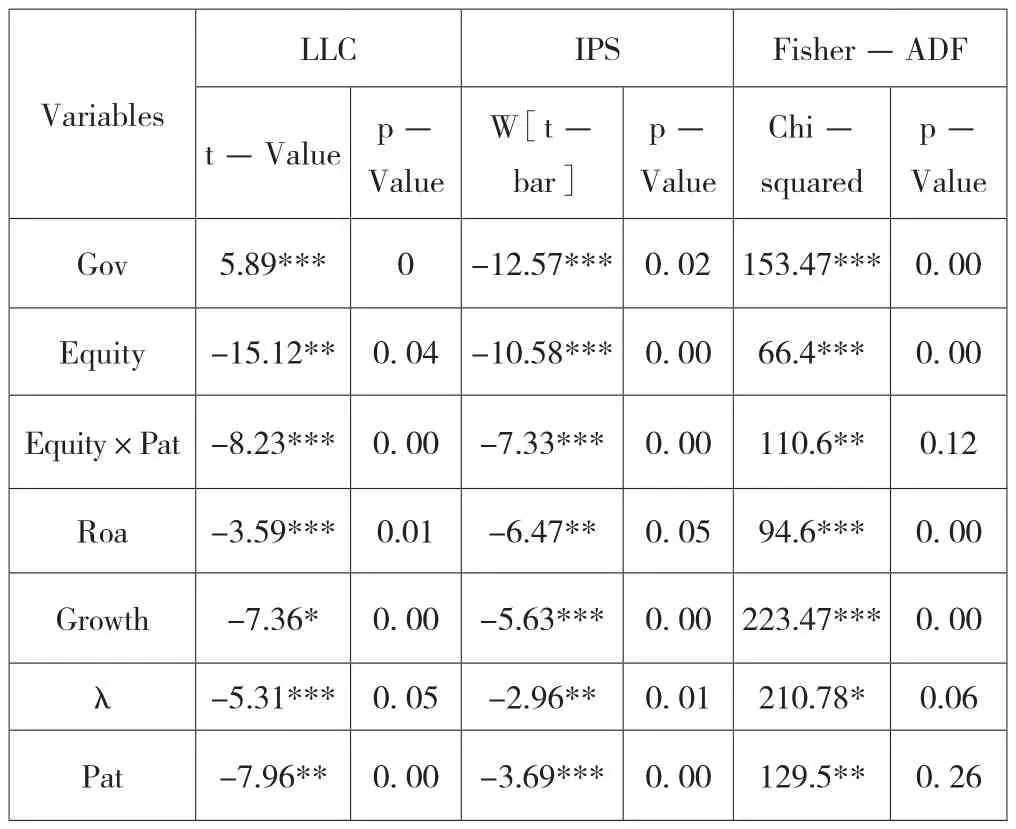

本文采用面板数据模型,变量的序列是否平稳是实证的关键。故本文对各变量的序列做单位根检验确保估计结果的有效性,以避免序列非平稳下采用OLS方法出现“伪回归”。表4为检验结果,显示各变量一阶差分不存在单位根,变量序列平稳。

表4 单位根检验结果

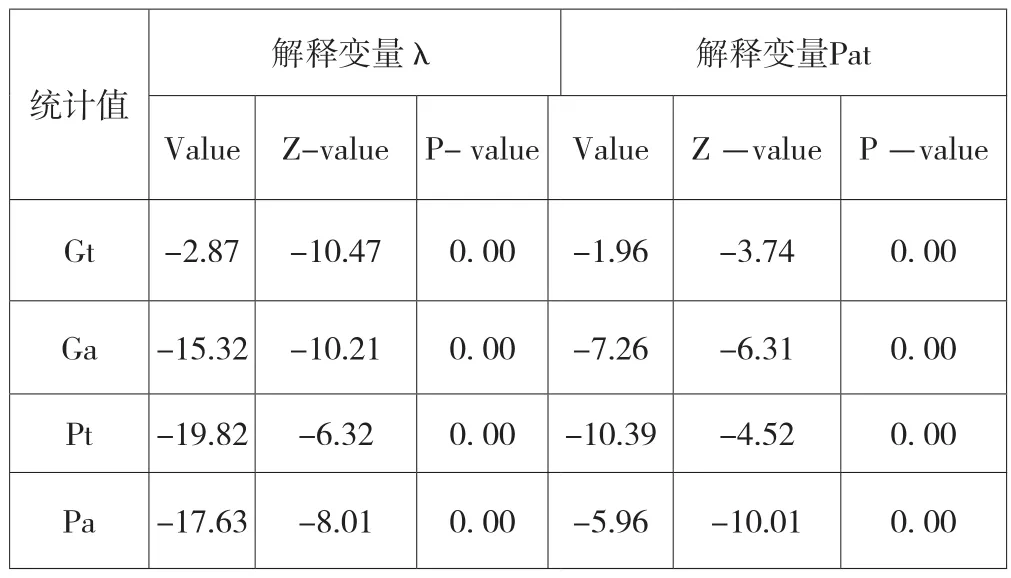

本文对变量进行协整检验以探究变量间是否存在长期均衡关系。参考Westerlund(2007)的拔靴法作基于误差修正模型的协整检验。结果见表5,针对每个截面采用OLS回归得到的Gt、Ga统计量和利用OLS残差计算的Pt、Pa统计量都显著拒绝了假设“不存在协整关系”,说明了政府补助和股权融资与集成电路企业的研发强度存在长期均衡关系。

表5 协整检验结果

3.实证结果分析

由于差分GMM方法求解出的估计量容易受弱工具变量的影响而产生向下的较大有限样本偏差,而系统GMM方法中使用了更多标准差较小的工具变量克服了差分GMM方法的这一问题。为了解决因变量滞后项导致的解释变量内生性问题,本文参考Windmeijer(2005)的做法,采用二步法系统方法,并利用Eviews11.0软件对模型进行估计。

(1)-(3)为两步法系统GMM方法的实证结果。可以得出:技术创新滞后项来中,模型估计结果都显著为正,说明集成电路企业的技术创新存在较大的惯性作用。政府补助能普遍激发企业的技术研发投入,并产生较好的技术创新产出绩效。一般上看,股权融资对集成电路企业技术研发投入有正效应,但对技术创新产出绩效有弱的负效应。股权融资会激发技术研发基础较好的企业的研发投入,技术基础越好的企业股权激励的效果越显著,并且产生较好的研发产出绩效。AR(2)检验和过度识别检验结果均表明模型合理可行。

表6 (4.1)和(4.2)的实证结果

四、结论与建议

本文从高科技研发的高风险性和外溢性两大特征,比较政府补助与股权融资对集成电路上市公司技术研发行为的影响。区别于已有的文献研究,本文在比较研发投入的同时考虑它们对技术创新绩效的影响。结果显示,政府补助与股权融资对集成电路企业的研发投入均有明显激励作用;但政府补助能产生较好的研发产出绩效,股权融资对技术创新产出绩效却是弱的负效应。股权融资能有效激励技术基础较好企业的研发投入,并产生较好的产出绩效。

本文相关建议为:政府应加大对集成电路企业的扶持力度,同时完善激励制度,监督政府补助的用途;充分利用股票市场,为技术研发基础较好的企业融资,使其进一步发挥自身技术优势;集成电路企业要紧跟国家发展战略引导,提高自主创新能力与资金利用率,构建技术创新核心竞争力以吸引更多投资者。